Analyse der US-Märkte am 12. März 2025

1. Marktentwicklung

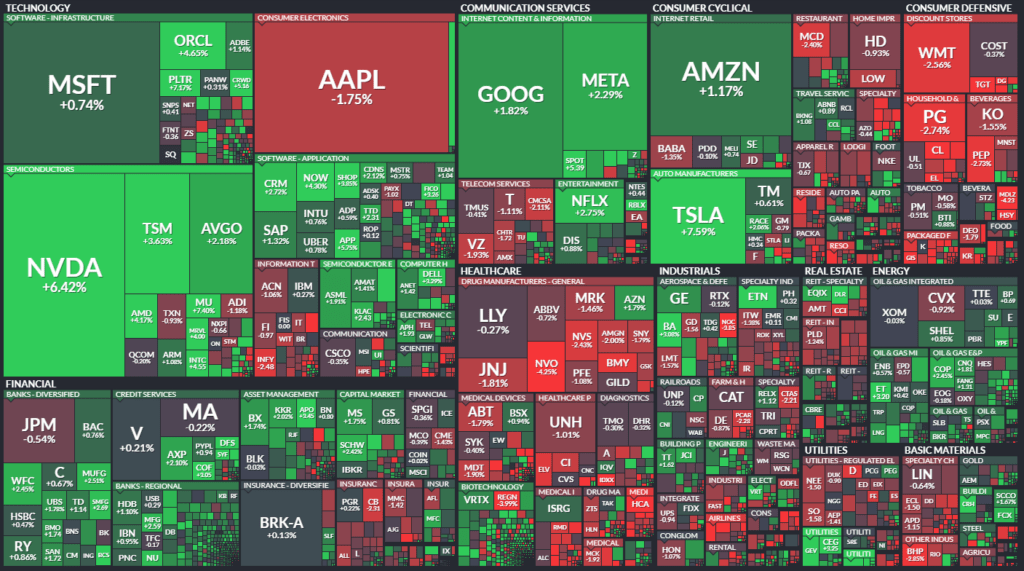

Die US-Märkte verzeichneten am Mittwoch eine zaghafte Erholung nach den starken Verlusten der Vortage. Während der S&P 500 um 0,5 % zulegte und der Nasdaq Composite mit einem Anstieg von 1,2 % eine stärkere Erholung zeigte, schloss der Dow Jones Industrial Average leicht im Minus bei 41.351 Punkten (-0,2 %).

Auffällig war die geringe Marktbreite: Trotz der Kursgewinne im Gesamtmarkt blieben viele Aktien unter Druck. Insbesondere defensive Konsumwerte und Fluggesellschaften zeigten Schwäche. Zudem bleibt die Unsicherheit aufgrund der unvorhersehbaren Handelspolitik der Trump-Regierung ein dominierender Faktor für die Marktstimmung.

2. Haupttreiber der Marktbewegungen

- Handelspolitische Spannungen: Die USA setzten ihre 25%-Zölle auf Stahl- und Aluminiumimporte in Kraft. Kanada, die EU und China reagierten mit Gegenzöllen auf US-Waren wie Sojabohnen, Fleischprodukte und Technologieartikel. Trump drohte zudem, die Zölle auf kanadische Stahl- und Aluminiumimporte auf 50 % zu erhöhen, zog diese Maßnahme aber nach politischen Verhandlungen zurück.

- Inflationsdaten: Die Verbraucherpreise in den USA stiegen im Februar weniger als erwartet (+2,8 % im Jahresvergleich, Prognose: +2,9 %). Dies stützte die Hoffnung auf baldige Zinssenkungen durch die US-Notenbank, wobei die Zollpolitik als potenziell inflationstreibend angesehen wird.

- Tech-Sektor im Aufwind: Die „Magnificent Seven“-Aktien erholten sich, insbesondere Nvidia (+6,4 %), Tesla (+7,6 %) und Microsoft (+0,74 %). Auch Chip-Hersteller wie AMD (+4,2 %) und Broadcom (+2,2 %) profitierten von Berichten über eine mögliche Beteiligung an einem Joint Venture mit Intel.

- Schwache Konsumwerte: Unternehmen aus dem Konsumgütersektor verloren deutlich an Wert, darunter PepsiCo (-2,5 %), McDonald’s (-2,2 %) und Kraft Heinz (-2,3 %). Dies deutet auf eine zunehmende Konsumzurückhaltung hin.

3. Konjunkturdaten

- Inflation: Der Verbraucherpreisindex (CPI) stieg im Februar um 0,2 % (erwartet: 0,3 %), was eine Abschwächung der Inflation signalisiert. Die Kerninflation (exklusive Energie und Lebensmittel) lag bei +3,1 %, dem niedrigsten Stand seit fast vier Jahren.

- Rohöllagerbestände: Die US-Rohöllagerbestände sanken um 1,448 Millionen Barrel, was zu einem Anstieg der Ölpreise führte (+2,2 % für WTI).

- Hypothekenanträge: Ein Anstieg der Hypothekenanträge um 11,2 % deutet auf eine gewisse Erholung im Immobiliensektor hin, gestützt durch fallende Zinsen für 30-jährige Hypotheken auf 6,67 % (-6 Basispunkte).

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar legte leicht zu, während der Euro bei 1,0889 USD schwankte. Der Yen fiel auf 148,35 USD/JPY, da Anleger US-Dollar als sichereren Hafen bevorzugten.

- Rohstoffe: Der Goldpreis stieg auf 2.932 USD (+0,5 %), während Silber um 1,1 % zulegte. Die steigende Nachfrage nach sicheren Anlagen spiegelt die Unsicherheit am Markt wider.

- Ölpreise: Brent-Öl verteuerte sich auf 70,97 USD (+1,5 %), WTI stieg auf 67,69 USD (+2,2 %). Die Haupttreiber waren die gesunkenen US-Benzinvorräte und geopolitische Risiken.

5. Unternehmensnachrichten und Einzelwerte

- Gewinner des Tages:

- Intel (+4,6 %): Berichte über eine mögliche Beteiligung von Nvidia, AMD und Broadcom an einem Joint Venture zur Nutzung von Intels Fabriken trieben die Aktie an.

- Alcoa (+4,0 %) und Century Aluminum (+5,7 %): Starke Kursgewinne nach der Einführung der US-Zölle auf Stahl und Aluminium.

- Tesla (+7,6 %): Starker Anstieg nach positiven Analystenkommentaren und gestiegener Nachfrage nach E-Fahrzeugen.

- Casey’s General Stores (+6,2 %): Der Einzelhändler übertraf mit seinen Quartalszahlen die Erwartungen.

- Verlierer des Tages:

- Apple (-1,7 %): Weiterer Kursrückgang aufgrund von Verzögerungen bei der Implementierung neuer KI-Funktionen im iPhone.

- Brown-Forman (-5,0 %): Die EU führte Gegenzölle auf US-Whiskey ein, was die Aktie des Jack-Daniel’s-Herstellers belastete.

- United Airlines (-4,7 %) und American Airlines (-5,0 %): Die anhaltende Schwäche im Reise- und Tourismussektor drückt auf die Airline-Aktien.

- iRobot (-36 %): Starke Verluste nach enttäuschenden Quartalszahlen und Unsicherheiten über die Zukunft des Unternehmens.

6. Makroökonomischer Ausblick

- Handelskonflikte bleiben im Fokus: Die neuen Zölle und mögliche weitere Vergeltungsmaßnahmen werden die Marktentwicklung prägen. Am 2. April sollen zusätzliche US-Gegenmaßnahmen in Kraft treten.

- Zinsentscheidungen der Notenbanken: Die US-Notenbank trifft sich am 18.-19. März, wobei der Markt eine Zinssenkung für unwahrscheinlich hält. Gleichzeitig deuten Aussagen von EZB-Offiziellen auf eine mögliche Lockerung der Geldpolitik in Europa hin.

- Weitere Konjunkturdaten: Die Veröffentlichung des US-Produzentenpreisindex (PPI) am Donnerstag und der Konsumentenvertrauensindex der Universität Michigan am Freitag könnten Hinweise auf die zukünftige Entwicklung der Inflation und Konsumstimmung liefern.

7. Zusammenfassung

- Marktlage: Die Erholung der US-Märkte blieb zaghaft, insbesondere aufgrund der anhaltenden Unsicherheiten rund um den Handelskonflikt.

- Haupttreiber: Die Inflation schwächt sich ab, doch die neuen Zölle könnten mittelfristig preistreibend wirken. Technologiewerte profitierten von positiven Nachrichten, während Konsumgüter- und Airlines unter Druck standen.

- Ausblick: Kurzfristig bleibt der Markt volatil, da die wirtschaftlichen Auswirkungen der neuen Zölle unklar sind. Eine Beruhigung der Lage könnte mittelfristig eine nachhaltigere Markterholung ermöglichen.

Die Märkte stehen vor einer entscheidenden Phase: Die Handelspolitik der Trump-Regierung, Inflationsentwicklungen und die Entscheidungen der Notenbanken werden bestimmen, ob die jüngste Erholung fortgesetzt oder von neuen Abwärtsbewegungen abgelöst wird.

| Last | Change | %Chg | |

| DJIA | 41350,93 | -82,55 | -0,2 |

| Nasdaq Composite | 17648,45 | 212,35 | 1,22 |

| S&P 500 | 5599,3 | 27,23 | 0,49 |

| DJ Total Stock Market | 55307,48 | 269,77 | 0,49 |

| Russell 2000 | 2026,47 | 2,87 | 0,14 |

| NYSE Composite | 19051,64 | -0,49 | 0 |

| CBOE Volatility | 24,23 | -2,69 | -9,99 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. Überblick über die Marktentwicklung

Die Handelsdaten für die NYSE (New York Stock Exchange) und NASDAQ zeigen eine gemischte Marktbewegung mit einer Erholung der Advance/Decline-Ratios im Vergleich zum vorherigen Handelstag. Besonders auf der NYSE stiegen die Advances (Gewinner) deutlich, während die Anzahl der Declines (Verlierer) fiel, was auf eine breitere Marktstärke hindeutet. Bei der NASDAQ gab es ebenfalls mehr Gewinner als Verlierer, was insgesamt eine leicht positive Marktstimmung widerspiegelt.

2. NYSE – Marktentwicklung

- Anzahl der gehandelten Werte: 2.834 (leicht rückläufig von 2.844)

- Anzahl der Gewinner (Advances): 1.512 (deutlich höher als 1.115 am vorherigen Handelstag)

- Anzahl der Verlierer (Declines): 1.242 (niedriger als 1.646 zuvor)

- Unveränderte Werte: 80 (nahezu unverändert)

- Neue Hochs: 112 (deutlicher Anstieg von 16 zuvor)

- Neue Tiefs: 112 (Rückgang von 158 zuvor)

Handelsvolumen

- Steigende Werte (Adv. Volume): 602,211,393 (leicht höher als zuvor: 587,947,439)

- Fallende Werte (Decl. Volume): 587,999,473 (stark gesunken von 776,604,343)

- Gesamtvolumen: 1.209.797.758 (Rückgang von 1.383.917.450)

- Closing Arms Index (TRIN): 1.12 (gestiegen von 0.79)

- Ein TRIN-Wert über 1 signalisiert tendenziell Verkaufsdruck, obwohl mehr Aktien gestiegen sind. Die Marktstärke könnte also relativ schwach sein.

Block Trades (institutionelle Aktivität)

- Anzahl der Block Trades: 5.300 (gesunken von 6.060)

- Gesamtvolumen: 5.219.835.335 (niedriger als 6.221.246.429 zuvor)

Fazit für die NYSE:

Der Markt zeigt eine breitere Erholung, da die Anzahl der Gewinneraktien gestiegen ist. Allerdings war das Gesamtvolumen rückläufig, was darauf hinweist, dass weniger Handelsaktivität stattfand. Die höhere TRIN-Zahl (1.12) könnte ein Warnsignal sein, dass die Erholung nicht sehr stabil ist.

3. NASDAQ – Marktentwicklung

- Anzahl der gehandelten Werte: 4.506 (kaum verändert von 4.517)

- Anzahl der Gewinner (Advances): 2.591 (starker Anstieg von 2.075 zuvor)

- Anzahl der Verlierer (Declines): 1.785 (deutlich niedriger als 2.279 zuvor)

- Unveränderte Werte: 130 (leicht gesunken)

- Neue Hochs: 36 (leicht gesunken von 41)

- Neue Tiefs: 219 (deutlicher Rückgang von 430)

Handelsvolumen

- Steigende Werte (Adv. Volume): 5.059.509.901 (leichter Rückgang von 5.369.337.374)

- Fallende Werte (Decl. Volume): 2.642.077.643 (starker Rückgang von 3.759.576.290)

- Gesamtvolumen: 7.746.439.053 (niedriger als 9.177.327.871 zuvor)

- Closing Arms Index (TRIN): 0.76 (vorher 0.64)

- Ein TRIN-Wert unter 1 deutet darauf hin, dass Käufe stärker als Verkäufe waren.

Block Trades (institutionelle Aktivität)

- Anzahl der Block Trades: 45.442 (gesunken von 67.158)

Fazit für die NASDAQ:

Die NASDAQ zeigt eine stärkere Markterholung, da die Anzahl der Gewinner (Advances) im Vergleich zu den Verlierern (Declines) deutlich gestiegen ist. Auch die Anzahl der neuen Tiefs ist deutlich gesunken. Allerdings ging das Gesamtvolumen zurück, was auf eine gewisse Unsicherheit hinweist. Der TRIN-Wert von 0.76 signalisiert eine bullische Tendenz.

4. Gesamtfazit

NYSE:

- Mehr Aktien im Plus als im Minus, aber TRIN über 1 zeigt schwächere Kaufkraft.

- Handelsvolumen und Block Trades sind rückläufig, was auf vorsichtiges institutionelles Verhalten hindeutet.

- Die Zahl der neuen Hochs ist gestiegen, was eine gewisse Erholung signalisiert.

NASDAQ:

- Deutlicher Anstieg der Gewinner (Advances), stark gesunkene Anzahl neuer Tiefs.

- Geringeres Volumen deutet auf weniger Überzeugung der Anleger hin.

- TRIN unter 1 deutet auf Kaufdruck hin, was positiv für den Markt ist.

Ausblick:

- Die Märkte erholen sich, aber das rückläufige Handelsvolumen zeigt, dass Anleger vorsichtig agieren.

- Weitere wirtschaftliche Daten und geopolitische Entwicklungen werden entscheidend für die Marktrichtung sein.

- Die positive Tendenz bei der NASDAQ könnte darauf hindeuten, dass Technologieaktien erneut den Markt anführen.

Die wichtigste Thematik des Tages war die Unsicherheit über die Auswirkungen neuer Zölle und Handelsmaßnahmen der Trump-Regierung sowie deren potenzielle Konsequenzen für die Finanzmärkte und die Wirtschaft. Insbesondere die Einführung von 25 %-Zöllen auf Stahl und Aluminium und die möglichen Vergeltungsmaßnahmen von Handelspartnern wie der EU und Kanada stehen im Fokus. Analysten und Marktbeobachter diskutieren, inwiefern diese Unsicherheiten das Investitionsverhalten beeinflussen und ob die jüngste Markterholung nachhaltig ist.

Zusätzliche Perspektiven auf die aktuelle Marktlage und zukünftige Entwicklungen:

- Marktentwicklung: Die Märkte haben sich etwas erholt, doch es gibt Skepsis, ob diese Erholung nachhaltig ist. Die Marktbreite bleibt schwach, da nur wenige große Werte die Indizes stützen.

- Haupttreiber: Die Inflation zeigt Anzeichen einer Abschwächung, aber die Auswirkungen der neuen Zölle sind noch nicht sichtbar. Dies könnte zukünftige Inflationsdaten wieder belasten.

- Unternehmensreaktionen: Unternehmen aus verschiedenen Sektoren, insbesondere Industrie und Konsumgüter, stehen unter Druck. Beispielsweise wird erwartet, dass höhere Rohstoffkosten in einigen Bereichen an die Verbraucher weitergegeben werden, was sich auf die Kaufkraft auswirken könnte.

- Makroökonomischer Ausblick: Die Unsicherheit bleibt hoch, insbesondere mit Blick auf weitere politische Entwicklungen in den USA und die möglichen Auswirkungen auf das globale Wachstum.

Insgesamt deutet vieles darauf hin, dass die Märkte weiterhin von Unsicherheit und möglichen makroökonomischen Risiken geprägt sind, wobei besonders die Handelskonflikte eine große Rolle spielen.

1. Aktien mit deutlichen Kursbewegungen

- Nasdaq 100 (+1,5%) und S&P 500 (+0,8%):

- Die Erholung des Marktes wurde vor allem durch wenige große Tech-Aktien getragen.

- Die Marktbreite war schwach – nur etwa 200 Aktien des S&P 500 waren im Plus.

- Harley-Davidson (HOG) (-5,7%):

- Das Unternehmen verzeichnete einen starken Kursrückgang, da die neuen Zölle auf Stahl und Aluminium sich negativ auf Produktionskosten auswirken könnten.

- Zudem gibt es Vergeltungsmaßnahmen aus der EU, die sich auf den Export von Harley-Davidson-Motorrädern auswirken.

- Microsoft (MSFT) (-0,9%):

- Die Federal Trade Commission (FTC) setzt ihre kartellrechtlichen Untersuchungen gegen Microsoft fort, insbesondere im Zusammenhang mit deren KI-Investitionen.

- Dies löste kurzfristig Unsicherheit bei Investoren aus.

- Intel (INTC) (+4%):

- Positive Marktreaktion auf Berichte, dass TSMC (Taiwan Semiconductor Manufacturing Company) Nvidia, AMD und Broadcom dazu bewegt, sich an einer Partnerschaft mit Intel zu beteiligen.

- Ziel ist es, Intels Foundry-Geschäft auszubauen und die Produktion in den USA zu stärken.

- Tesla (TSLA) (+7,6%):

- Starker Anstieg, nachdem Trump Tesla für seine Innovationskraft lobte.

- Dennoch gibt es Analystenberichte, die einen Rückgang der Fahrzeugverkäufe prognostizieren.

- PepsiCo (PEP) (-2,5%):

- Jefferies stufte die Aktie von „Kaufen“ auf „Halten“ herab, da das Wachstum der Frito-Lay-Sparte als schwach angesehen wird.

- Bedenken hinsichtlich der Konsumzurückhaltung belasten den Kurs.

- United Airlines (UAL) (-4,7%) & andere Airlines:

- Die Ticketpreise für Flugreisen sind laut dem CPI-Bericht stark gefallen (-4% im Monatsvergleich), was Befürchtungen über eine schwächere Nachfrage auslöst.

- Zudem senkten sowohl American Airlines als auch Delta ihre Gewinnprognosen für das laufende Quartal.

- iRobot (IRBT) (-36%):

- Das Unternehmen sieht ernsthafte finanzielle Schwierigkeiten nach dem gescheiterten Übernahmeversuch durch Amazon.

- Die Firma prüft nun strategische Optionen, einschließlich eines möglichen Verkaufs.

2. Unternehmen, die von neuen Zöllen betroffen sind

- Brown-Forman (Jack Daniel’s Whiskey) (-5%):

- Die neuen EU-Vergeltungszölle könnten den Export von Jack Daniel’s Whiskey belasten, was zu Kursverlusten führte.

- Constellation Brands (STZ):

- Die Importzölle könnten die Kosten für in Mexiko gebrautes Bier (wie Corona) erhöhen.

- Das Unternehmen müsste entweder höhere Preise durchsetzen oder die Gewinnmarge reduzieren.

- Chip-Hersteller (Nvidia, AMD, Broadcom, Qualcomm):

- TSMC versucht, diese Unternehmen in ein Joint Venture mit Intel einzubinden.

- Ziel ist es, Halbleiterproduktion in den USA zu sichern, um sich unabhängiger von China und Taiwan zu machen.

3. Einschätzungen von Analysten

- Hedgefonds-Positionierung:

- Laut Goldman Sachs gab es die stärkste De-Risking-Bewegung von Hedgefonds seit vier Jahren.

- Das bedeutet, dass viele Fonds ihre Positionen reduziert haben, was die Marktschwäche verstärken könnte.

- Banken-Sicht auf den Markt (Deutsche Bank):

- Analysten sehen weiter Abwärtsrisiken für den Markt.

- CEO- und Konsumentenvertrauen sind stark gesunken, was sich auf Investitionen und Konsumausgaben auswirken könnte.

Fazit

Die Märkte stehen vor einer unsicheren Phase, insbesondere durch die neuen Zölle und deren potenzielle Folgen. Unternehmen aus den Sektoren Industrie (Harley-Davidson), Konsumgüter (Pepsi, Brown-Forman) und Technologie (Intel, Microsoft) stehen im Fokus. Während einige Tech-Werte wie Tesla und Intel kurzfristig profitieren konnten, sehen viele Analysten weitere Risiken durch Handelskonflikte und schwächeres Verbrauchervertrauen.