1. Marktentwicklung

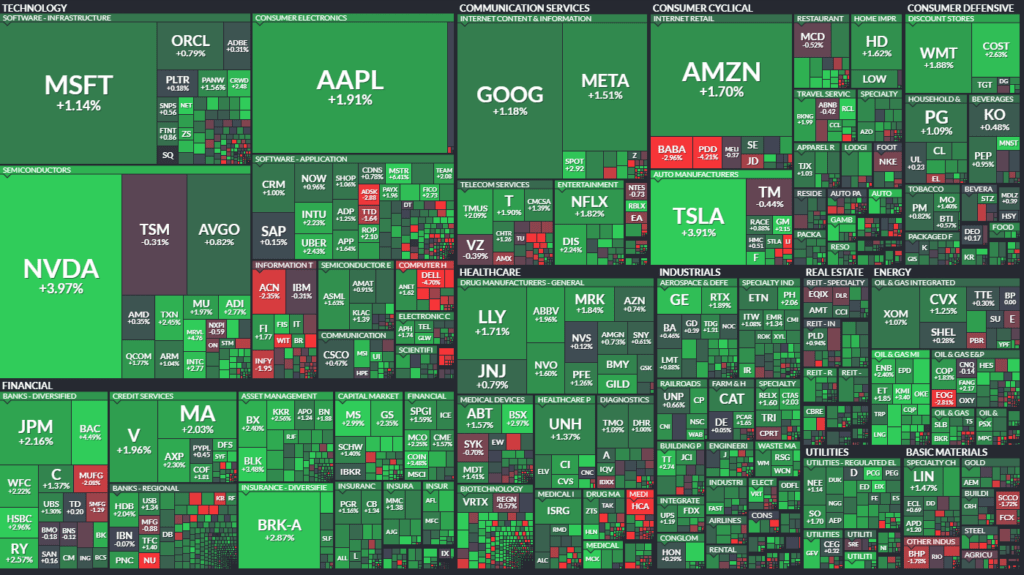

Die US-Börsen verzeichneten eine kräftige Erholung zum Wochenausklang. Trotz geopolitischer Spannungen und wirtschaftlicher Unsicherheiten schlossen die großen Indizes deutlich im Plus.

- Dow Jones: +1,4% auf 43.841 Punkte (+3,1% YTD)

- S&P 500: +1,6% auf 5.954 Punkte (+1,2% YTD)

- Nasdaq Composite: +1,6% auf 18.847 Punkte (-2,4% YTD)

Nach einer zunächst volatilen Woche erlebten die Märkte eine starke Schlussrally. Besonders auffällig war die Erholung des Nasdaq, der von einem Ausverkauf bei Technologieaktien geprägt war. Die Renditen langlaufender Staatsanleihen gaben nach, was den Markt zusätzlich stützte.

Übergeordnete Marktbewegungen:

- Der Eklat zwischen Trump und Selenskyj belastete die Märkte nur kurzzeitig. Trotz einer hitzigen Auseinandersetzung und dem abrupten Abbruch des Treffens erholten sich die Indizes rasch.

- Technologiesektor schwach: Enttäuschende Zahlen von Nvidia und Dell sorgten für Turbulenzen.

- Zins- und Inflationsdaten positiv: Die PCE-Kernrate stieg mit 2,6% etwas weniger stark als erwartet, was die Hoffnung auf Zinssenkungen verstärkte.

2. Haupttreiber der Marktbewegungen

Geopolitische Einflüsse

- Trump vs. Selenskyj: Das Treffen zwischen den beiden Präsidenten geriet außer Kontrolle. Trump kritisierte Selenskyj öffentlich für mangelnde Dankbarkeit gegenüber den USA. Die fehlende Einigung über ein wirtschaftliches Hilfspaket für die Ukraine könnte weitere Unsicherheiten für europäische Märkte bedeuten.

- Zollpolitik: Trump kündigte eine Verdoppelung der Zölle gegen China an. Zudem sollen ab dem 4. März neue Zölle gegen Mexiko und Kanada in Kraft treten. Dies belastete insbesondere US-gelistete chinesische Unternehmen wie Alibaba und Baidu, deren Aktien um bis zu 3% nachgaben.

Sektorale Performance

- Technologie:

- Nvidia (+3,9%) erholte sich leicht, nachdem die Aktie am Vortag um 8,5% gefallen war. Das Unternehmen enttäuschte mit einer schwachen Margenprognose.

- Dell (-4,7%) und HP Inc. (-6,8%) litten unter enttäuschenden Prognosen.

- NetApp (-16%) korrigierte stark, nachdem es die Gewinnprognosen senkte.

- Industrie:

- Harley-Davidson kämpft weiterhin mit sinkenden Absatzzahlen und steht unter Druck.

- Gesundheitswesen:

- Walgreens Boots Alliance (-4,9%) wurde von der Deutschen Bank auf „Verkaufen“ herabgestuft, was die Aktie weiter belastete.

- Konsumgüter:

- Monster Beverage (+5,5%) stieg nach starken Quartalszahlen.

- Cava Group (+5,5%) erhielt ein Analysten-Upgrade und konnte kräftig zulegen.

Hauptakteure

- Gewinner:

- AES Corp (+11%): Übertraf die Erwartungen beim Quartalsgewinn und hob die Prognose an.

- Elastic NV (+14%): Starke Umsatzzahlen und eine Anhebung der Jahresprognose.

- Rocket Companies (+9%): Bessere als erwartete Umsätze im Immobiliengeschäft.

- Verlierer:

- Acadia Healthcare (-25%): Senkte die Gewinnprognose und verlor massiv.

- HP Inc. (-6,8%): Prognose für das laufende Quartal enttäuschte.

- PDD Holdings (-4%): Litt unter den verschärften Handelskonflikten mit China.

3. Konjunkturdaten

Veröffentlichte Daten

- PCE-Kernrate (Jan): +2,6% (geringer als erwartet, Markt reagierte positiv).

- Persönliche Konsumausgaben (Jan): -0,2% (größter Rückgang seit vier Jahren).

- Persönliches Einkommen (Jan): +0,9% (höchster Anstieg seit einem Jahr).

- MNI Chicago PMI (Feb): 45,5 (stärker als erwartet).

Interpretation

Die Daten zeigen eine nachlassende Konsumnachfrage, was auf ein schwächeres Wirtschaftswachstum hindeuten könnte. Gleichzeitig signalisiert der moderate Anstieg der Inflation, dass die Fed die Zinsen möglicherweise früher senken wird. Dies hat die Anleihenmärkte gestärkt und die Renditen sinken lassen.

4. Rohstoff- und Devisenmärkte

Währungen

- Der US-Dollar legte zu, da Investoren in den „sicheren Hafen“ flüchteten.

- Der Euro fiel unter 1,04 USD, belastet durch steigenden Inflationsdruck in Deutschland.

Rohstoffe

- Öl:

- WTI: -0,4% auf 70,09 USD

- Brent: -1,2% auf 73,16 USD

- Grund: Trump’s Zölle und ein erhöhtes Ölangebot aus Russland und dem Irak drückten die Preise.

- Gold:

- Fiel um 0,6% auf 2.855 USD, nachdem Anleger Gewinne mitnahmen.

- Kupfer:

- Fiel um 1,4%, was auf Nachfragesorgen aus China hindeutet.

Anleihen

- Renditen fielen deutlich:

- 10-jährige US-Anleihen: -5,7 Basispunkte auf 4,20%

- 2-jährige US-Anleihen: -6,4 Basispunkte auf 3,99%

- Grund: Erwartung einer Zinssenkung durch die Fed.

5. Unternehmensnachrichten und Einzelwerte

- HP Inc.: Prognose enttäuscht, Aktie -6,8%.

- NetApp: Kürzte Prognosen, Aktie -16%.

- Elastic NV: Starke Zahlen, Aktie +14%.

- Monster Beverage: Umsatzsteigerung, Aktie +5,5%.

- Dell Technologies: Unsicherheit über KI-Strategie, Aktie -4,7%.

- Walgreens Boots Alliance: Übernahmefantasien schwinden, Aktie -4,9%.

6. Makroökonomischer Ausblick

Zukünftige Ereignisse

- 4. März: Inkrafttreten der neuen Zölle auf Kanada, Mexiko und China.

- 6. März: EZB-Sitzung – erste mögliche Zinssenkung.

- 7. März: US-Arbeitsmarktbericht – entscheidend für die Fed-Politik.

Erwartungen an die Fed

- Der Markt rechnet mit zwei Zinssenkungen bis 2026, aber noch keine klare Erwartung für März.

- Niedrigere Renditen bei Staatsanleihen deuten darauf hin, dass Investoren bereits auf eine Lockerung der Geldpolitik setzen.

7. Zusammenfassung

Die US-Märkte erholten sich trotz geopolitischer Unsicherheiten und enttäuschender Unternehmensberichte. Während die Zollpolitik für Unsicherheiten sorgt, stärkt die Aussicht auf Zinssenkungen das Vertrauen in die Märkte. Technologieaktien stehen unter Druck, während Rohstoffe und der US-Dollar von der aktuellen Unsicherheit profitieren. Anleger sollten die Entwicklung der Handelsbeziehungen und der Fed-Politik genau im Auge behalten.

Gesamtstimmung des Marktes: Volatil mit kurzfristig bullischem Impuls.

| Last | Change | %Chg | |

| DJIA | 43840,91 | 601,41 | 1,39 |

| Nasdaq Composite | 18847,28 | 302,86 | 1,63 |

| S&P 500 | 5954,5 | 92,93 | 1,59 |

| DJ Total Stock Market | 58939 | 901,86 | 1,55 |

| Russell 2000 | 2163,07 | 23,41 | 1,09 |

| NYSE Composite | 20028,19 | 220,04 | 1,11 |

| CBOE Volatility | 19,63 | -1,5 | -7,1 |

Am Freitag:

- Der S&P 500 stieg um 92,93 Punkte oder 1,6% auf 5.954,50.

- Der Dow Jones Industrial Average stieg um 601,41 Punkte oder 1,4% auf 43.840,91.

- Der Nasdaq Composite stieg um 302,86 Punkte oder 1,6% auf 18.847,28.

- Der Russell 2000 Index der kleineren Unternehmen stieg um 23,41 Punkte oder 1,1% auf 2.163,07.

Für die Woche:

- Der S&P 500 ist um 58,63 Punkte oder 1% gefallen.

- Der Dow ist um 412,89 Punkte oder 1% gestiegen.

- Der Nasdaq ist um 676,73 Punkte oder 3,5% gefallen.

- Der Russell 2000 ist um 32,28 Punkte oder 1,5% gefallen.

Für das Jahr:

- Der S&P 500 ist um 72,87 Punkte oder 1,2% gestiegen.

- Der Dow ist um 1.296,69 Punkte oder 3% gestiegen.

- Der Nasdaq ist um 463,51 Punkte oder 2,4% gefallen.

- Der Russell 2000 ist um 67,09 Punkte oder 3% gefallen.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Anzahl der gehandelten Werte: 2.847 (zuvor 2.838) → leichter Anstieg

- Steigende Werte (Advances): 1.915 (zuvor 894) → deutliche Verbesserung

- Fallende Werte (Declines): 847 (zuvor 1.864) → deutlicher Rückgang

- Unveränderte Werte: 85 (zuvor 80) → nahezu gleichbleibend

- Neue Hochs: 61 (zuvor 38) → mehr neue Höchststände

- Neue Tiefs: 143 (zuvor 132) → leichter Anstieg

Handelsvolumen (NYSE)

- Steigendes Volumen: 1,318,714,540 (zuvor 366,702,082) → starker Anstieg

- Fallendes Volumen: 507,085,254 (zuvor 715,193,384) → deutlicher Rückgang

- Gesamtvolumen: 1,841,798,278 (zuvor 1,089,181,593) → starke Zunahme

- Block-Trades: 6.279 (zuvor 5.819) → moderater Anstieg

- Closing Arms Index (TRIN): 1.01 (unverändert) → neutraler Marktstatus

Fazit NYSE:

- Der Markt zeigte eine starke Erholung mit mehr steigenden als fallenden Aktien.

- Das Handelsvolumen nahm deutlich zu, was auf verstärkte Aktivität hinweist.

- Neue Hochs stiegen, was auf positive Marktstimmung hindeutet.

- Das TRIN-Ratio bleibt bei 1.01, was eine ausgeglichene Marktbreite signalisiert.

NASDAQ (Technologie-Börse)

- Anzahl der gehandelten Werte: 4.568 (zuvor 4.578) → nahezu unverändert

- Steigende Werte (Advances): 2.703 (zuvor 1.208) → starke Erholung

- Fallende Werte (Declines): 1.717 (zuvor 3.231) → deutlicher Rückgang

- Unveränderte Werte: 148 (zuvor 139) → stabil

- Neue Hochs: 71 (zuvor 61) → leichter Anstieg

- Neue Tiefs: 410 (zuvor 312) → starke Zunahme

Handelsvolumen (NASDAQ)

- Steigendes Volumen: 5,602,817,573 (zuvor 2,242,892,806) → starker Anstieg

- Fallendes Volumen: 2,593,128,837 (zuvor 5,406,969,779) → deutlicher Rückgang

- Gesamtvolumen: 8,247,521,895 (zuvor 7,700,291,581) → moderate Zunahme

- Block-Trades: 39.462 (zuvor 37.899) → leichter Anstieg

- Closing Arms Index (TRIN): 0.73 (zuvor 0.90) → bullische Marktbreite

Fazit NASDAQ:

- Starke Erholung im Technologiesektor, da mehr Aktien steigen als fallen.

- Das Handelsvolumen nahm deutlich zu, was auf gestiegene Kaufinteresse hindeutet.

- Neue Tiefs nahmen stark zu, was auf eine gewisse Unsicherheit im Markt hinweist.

- Das TRIN-Ratio von 0.73 deutet auf eine bullische Marktstimmung hin.

Gesamtauswertung & Markttendenz

- Beide Börsen zeigen eine starke Erholung mit einem Anstieg der steigenden Aktien.

- Das Handelsvolumen ist an beiden Märkten deutlich gestiegen, was auf ein erhöhtes Kaufinteresse hinweist.

- Der NASDAQ bleibt volatiler, da trotz der Erholung viele Aktien neue Tiefs verzeichnen.

- Das TRIN-Ratio an der NASDAQ (0.73) deutet auf eine kurzfristige bullische Marktphase hin, während das NYSE-TRIN (1.01) auf eine neutrale Marktentwicklung hindeutet.

Insgesamt zeigt sich ein positiver Impuls an den US-Börsen, insbesondere im Technologiesektor, trotz der bestehenden geopolitischen Spannungen und wirtschaftlichen Unsicherheiten.

Wichtigste Themen des Tages

Der wichtigste Aspekt des Tages ist das gescheiterte Treffen zwischen Donald Trump und dem ukrainischen Präsidenten Wolodymyr Selenskyj im Weißen Haus. Das Treffen sollte eine Einigung sowohl in wirtschaftlicher als auch in sicherheitspolitischer Hinsicht erzielen, doch es eskalierte öffentlich. Dies hat potenziell weitreichende geopolitische und wirtschaftliche Implikationen, insbesondere in Bezug auf US-Investitionen in die Ukraine, den Krieg gegen Russland und die Stabilität der transatlantischen Beziehungen.

- Marktentwicklung und Volatilität

- Die US-Börsen erlebten eine volatile Handelswoche, wobei die Indizes Verluste hinnehmen mussten.

- Der S&P 500 fiel um 2%, während der Nasdaq um 4% nachgab, was den schlechtesten Wochenstart seit September bedeutet.

- Besonders auffällig war der Rückgang bei Technologieaktien (Mag 7 -7%) und ein Rückgang der Renditen für US-Staatsanleihen.

- Zentrale Einflussfaktoren

- Geopolitische Unsicherheit: Das Treffen zwischen Trump und Selenskyj endete in einem Eklat. Trump wollte zeigen, dass die USA und die Ukraine wirtschaftlich verbunden sind, aber Selenskyj äußerte sich kritisch, was zum Eklat führte.

- Wirtschaftliche Unsicherheit: Der neue US-Finanzminister Scott Bessent äußerte sich zur Inflationsbekämpfung, möglichen Zinsanpassungen und dem Abbau des US-Defizits. Sein Ziel ist ein Defizit von 3% des BIP und eine stärkere Deregulierung.

- Steigende Rezessionsängste: Laut Finanzminister Bessent zeigt sich ein „Hangover“ durch die massiven Staatsausgaben der letzten Jahre, und es könnte 6-12 Monate dauern, bis sich Trumps Wirtschaftspolitik entfaltet.

- Zinssenkungen und Konjunkturaussichten

- Die US-Notenbank Fed könnte bis 2026 zwei Zinssenkungen vornehmen, laut Marktpreismechanismen.

- Die Rendite für 10-jährige US-Anleihen fiel von 4,7% auf 4,2%, was auf erhöhte Wachstumssorgen hindeutet.

- Inflationszahlen (PCE-Kernrate) sind auf 2,6% gesunken, was die Erwartungen auf eine stabilere Preisentwicklung stärkt.

- Tarife und Handelskrieg

- Ab 4. März (Dienstag) könnten Zölle auf Importe aus Kanada und Mexiko in Kraft treten.

- Mexiko erwägt, ebenfalls hohe Zölle auf China zu erheben, um eine „Festung Nordamerika“ gegen chinesische Importe zu schaffen.

- Die Reaktionen der Finanzmärkte auf diese protektionistischen Maßnahmen sind gemischt.

- Unternehmensnachrichten

- Walgreens verlor 4,7%, nachdem Gerüchte über eine mögliche Aufspaltung des Unternehmens kursierten.

- Nvidia und der AI-Hype: Trotz starker Quartalszahlen konnte Nvidia die hohen Erwartungen nicht übertreffen. Analysten befürchten, dass der KI-Boom überbewertet sein könnte.

- Harley-Davidson: Umsatzprobleme und hohe Preise belasten das Unternehmen, die Aktie hat in den letzten 20 Jahren kaum zugelegt.

Zusätzliche Perspektiven auf die aktuelle Marktlage und zukünftige Entwicklungen

- Börsenentwicklung: Schlechter Start ins Jahr

- Die US-Aktienmärkte haben im Vergleich zum Rest der Welt den schlechtesten Jahresstart seit 1994. Das könnte bedeuten, dass sich Kapitalströme zunehmend von den USA in andere Märkte verlagern.

- Wirtschaftliche Unsicherheiten

- Die US-Regierung will das Defizit senken, aber unklare Wachstumsstrategien und Zölle könnten das Gegenteil bewirken.

- Immobilienmärkte sind eingefroren, Zinssenkungen könnten die Wende bringen.

- Künstliche Intelligenz und Tech

- Die „Mag 7“ Aktien stehen unter Druck, insbesondere nach den Nvidia-Zahlen. Analysten warnen vor übertriebenem KI-Hype.

- SoundHound AI und andere KI-Unternehmen zeigen, dass sich der Markt weiterentwickelt, aber der hohe Kapitalbedarf und Druck auf Margen sind Herausforderungen.

- Geopolitische Spannungen

- Das Scheitern der Ukraine-Verhandlungen könnte die europäische Sicherheit und Investitionen in Osteuropa destabilisieren.

- China-Tarife könnten Handelskonflikte eskalieren lassen und die US-Industrie belasten.

Fazit: Gesamtbild der Marktlage

- Bärisch / Volatil: Die Märkte befinden sich in einer Konsolidierungsphase mit steigender Unsicherheit.

- Politische Unsicherheit: Das gescheiterte Ukraine-Treffen und die neuen Zölle erhöhen das Risiko für Märkte.

- Zinssenkungen als Hoffnung: Der Markt setzt darauf, dass die Fed mittelfristig die Zinsen senkt.

- Technologiebranche unter Druck: Trotz KI-Boom zeigen Nvidia und andere Tech-Werte Schwächen.

Die nächste Woche wird entscheidend sein, insbesondere mit den neuen Handelszöllen (4. März) und den Äußerungen der US-Notenbank (8. März).

Hier sind die wichtigsten Aktien und Unternehmen des Tages:

1. Nvidia (NVDA)

- Kursentwicklung: Trotz starker Quartalszahlen blieb die Kursreaktion eher verhalten.

- Grund: Erwartete Wachstumserwartungen waren bereits hoch eingepreist.

- Bedeutung: Nvidia bleibt ein Hauptakteur im KI-Sektor, aber Analysten warnen vor überzogenen Erwartungen.

- Risiko: Konkurrenz durch DeepSeek (China) und mögliche Handelsrestriktionen könnten das Geschäft belasten.

2. Walgreens Boots Alliance (WBA)

- Kursentwicklung: -4,7% nach Gerüchten über eine mögliche Aufspaltung.

- Grund: Berichte über Verhandlungen mit Sycamore Partners, die eine Zerschlagung des Unternehmens in drei Teile in Erwägung ziehen.

- Ausblick: Anleger fürchten eine geringe Rendite aus einer möglichen Privatisierung.

3. Tesla (TSLA)

- Kursentwicklung: Mag 7 insgesamt stark gefallen, Tesla besonders betroffen.

- Grund: Markt unsicher über zukünftige Wachstumsstrategien und Produktionskapazitäten.

- Risiko: Nähe von Elon Musk zur US-Regierung könnte politische Unsicherheiten mit sich bringen.

- Ausblick: Analysten uneinig über Kurspotenzial, hängt von zukünftigen Absatzmärkten und technologischer Entwicklung ab.

4. Harley-Davidson (HOG)

- Kursentwicklung: Rückläufig, da Umsatzprobleme bestehen.

- Grund: Schwierigkeiten, jüngere Käufer für teure Modelle zu gewinnen.

- Risiko: Hohe Preise, Importzölle und schwache Nachfrage.

- Ausblick: Einige Analysten diskutieren, ob das Unternehmen besser privat geführt werden sollte, um die strategische Wende ohne Marktdruck zu vollziehen.

5. SoundHound AI (SOUN)

- Kursentwicklung: +17% nach starken Quartalszahlen.

- Grund: Starke Nachfrage nach KI-gesteuerter Sprachsoftware, insbesondere in der Auto- und Gastronomiebranche.

- Wichtige Entwicklung: Expansion im Automobilbereich durch Integration mit Sprachassistenten.

- Ausblick: Starke Wachstumschancen, aber hohe Investitionskosten.

6. Dell Technologies (DELL)

- Kursentwicklung: -4,7%, trotz starker Prognosen.

- Grund: Bedenken wegen Profitabilität neuer Produkte, insbesondere im Server- und KI-Bereich.

- Ausblick: Analysten erwarten eine langfristig positive Entwicklung, aber kurzfristige Volatilität bleibt hoch.

7. Apollo Global Management (APO)

- Kursentwicklung: Stabil, aber unter Beobachtung.

- Grund: Engagement im neuen Private Credit ETF (PRIV), das derzeit von der SEC geprüft wird.

- Risiko: Mögliche Liquiditätsrisiken und Unsicherheit über die regulatorische Zukunft solcher Finanzprodukte.

- Ausblick: Falls sich der ETF bewährt, könnte dies ein bedeutender neuer Markt für institutionelle Investoren sein.

8. Monster Beverage (MNST)

- Kursentwicklung: +5,5% nach starken Margensteigerungen im Q4.

- Grund: Analysten sehen weiter großes Wachstumspotenzial im Energydrink-Sektor.

- Ausblick: Wettbewerb mit Red Bull und Pepsi bleibt intensiv, aber Monster behauptet sich stark.

9. Cava Group (CAVA)

- Kursentwicklung: +5,5% nach Analysten-Upgrade auf „Overweight“.

- Grund: Markt sieht Cava als eine der besten Investments im Fast-Casual-Restaurant-Sektor.

- Ausblick: Starkes Wachstumspotenzial, da sich gesunde Ernährung als anhaltender Trend entwickelt.

Fazit: Welche Unternehmen sind aktuell besonders relevant?

- Positiv: SoundHound AI, Monster Beverage, Cava Group – Wachstumspotenzial, starke Quartalszahlen.

- Negativ: Tesla, Walgreens, Harley-Davidson – Unsicherheit über Geschäftsmodell oder Marktbedingungen.

- Unter Beobachtung: Nvidia, Dell, Apollo Global Management – Hohe Erwartungen, aber volatile Entwicklung möglich.

Die nächste Woche wird entscheidend, vor allem in Bezug auf:

- Tarifentscheidungen für US-Importe (4. März)

- US-Arbeitsmarktdaten & Fed-Kommentare zur Zinspolitik (8. März)

Die wichtigen Wirtschaftsdaten für die kommende Woche (4. März – 8. März 2025):

Montag, 4. März 2025

- 09:55 (EUR): Einkaufsmanagerindex (EMI) Verarbeitendes Gewerbe Deutschland (Februar) – Prognose: 46,1 (Vormonat: 45,0)

- 15:45 (USD): Einkaufsmanagerindex (EMI) Verarbeitendes Gewerbe (Februar) – Prognose: 51,6 (Vormonat: 51,2)

- 16:00 (USD): ISM Einkaufsmanagerindex (EMI) Verarbeitendes Gewerbe (Februar) – Prognose: 50,8 (Vormonat: 50,9)

Markteinfluss: Diese Daten geben Aufschluss über die wirtschaftliche Aktivität im Fertigungssektor, sowohl in den USA als auch in Deutschland. Werte über 50 signalisieren Expansion, während Werte darunter auf eine Schrumpfung hinweisen.

Mittwoch, 6. März 2025

- 09:55 (EUR): Einkaufsmanagerindex (EMI) Dienstleistungen Deutschland (Februar) – Prognose: 52,2 (Vormonat: 52,5)

- 14:15 (USD): ADP Beschäftigungsänderung (Februar) – Prognose: 183K (Vormonat: noch offen)

- 15:45 (USD): Einkaufsmanagerindex (EMI) Dienstleistungen (Februar) – Prognose: 49,7 (Vormonat: 52,9)

- 16:00 (USD): ISM Einkaufsmanagerindex (EMI) Dienstleistungen (Februar) – Prognose: 53,0 (Vormonat: 52,8)

- 16:30 (USD): Rohöllagerbestände – Erwartete Veränderung noch offen (Vormonat: -2,332M)

Markteinfluss:

- Der ADP-Bericht zur Beschäftigungsänderung ist ein Frühindikator für den offiziellen Arbeitsmarktbericht am Freitag.

- Die ISM-Dienstleistungsdaten sind wichtig, da der Dienstleistungssektor den größten Teil der US-Wirtschaft ausmacht.

Donnerstag, 7. März 2025

- 14:30 (USD): Erstanträge auf Arbeitslosenhilfe – Prognose: 242K (Vormonat: noch offen)

Markteinfluss:

- Die wöchentlichen Erstanträge auf Arbeitslosenhilfe geben Hinweise auf den aktuellen Zustand des US-Arbeitsmarktes.

Freitag, 8. März 2025 – Entscheidender Tag für die Märkte

- 14:30 (USD): Durchschnittliche Stundenlöhne (Monat, Februar) – Prognose: +0,3% (Vormonat: 0,5%)

- 14:30 (USD): Beschäftigung außerhalb der Landwirtschaft (NFP, Februar) – Prognose: 133K (Vormonat: 143K)

- 14:30 (USD): Arbeitslosenquote (Februar) – Prognose: 4,0% (Vormonat: 4,0%)

- 17:00 (USD): Geldpolitischer Bericht der Fed

- 18:30 (USD): Fed-Vorsitzender Powell spricht

Markteinfluss:

- Der NFP-Bericht ist der wichtigste Arbeitsmarktindikator der USA. Eine starke Zahl könnte die Fed dazu veranlassen, ihre Zinssenkungspläne hinauszuzögern.

- Die Stundenlöhne sind entscheidend für die Inflationsentwicklung.

- Jerome Powells Rede wird von den Märkten genau verfolgt – Hinweise auf künftige Zinspolitik werden entscheidend sein.

Gesamteinschätzung der kommenden Woche

🔹 Dienstag und Mittwoch: Einkaufsmanagerindizes (EMI) könnten Hinweise auf die Wirtschaftsstärke liefern.

🔹 Mittwoch: ADP-Beschäftigungsbericht – erster Hinweis auf den US-Arbeitsmarkt.

🔹 Freitag: Der entscheidende Tag mit Arbeitsmarktdaten und Fed-Kommentaren. Powell könnte Hinweise auf die Zinspolitik geben.

Mögliche Marktauswirkungen:

- Starke Arbeitsmarktdaten → Zinssenkungen verzögern sich → Druck auf Aktienmärkte.

- Schwache Daten → Zinssenkungen wahrscheinlicher → Aktienmärkte positiv.

Eine sehr spannende Woche für die Märkte, besonders mit Blick auf den Arbeitsmarktbericht am Freitag!