Analyse der US-Märkte am 1. April 2025

1. Marktentwicklung

- Dow Jones: -0,03 % auf 41.990 Punkte (nahezu unverändert)

- S&P 500: +0,4 % auf 5.633 Punkte

- Nasdaq Composite: +0,9 % auf 17.450 Punkte

- Nasdaq 100: +0,82 % auf 19.436 Punkte

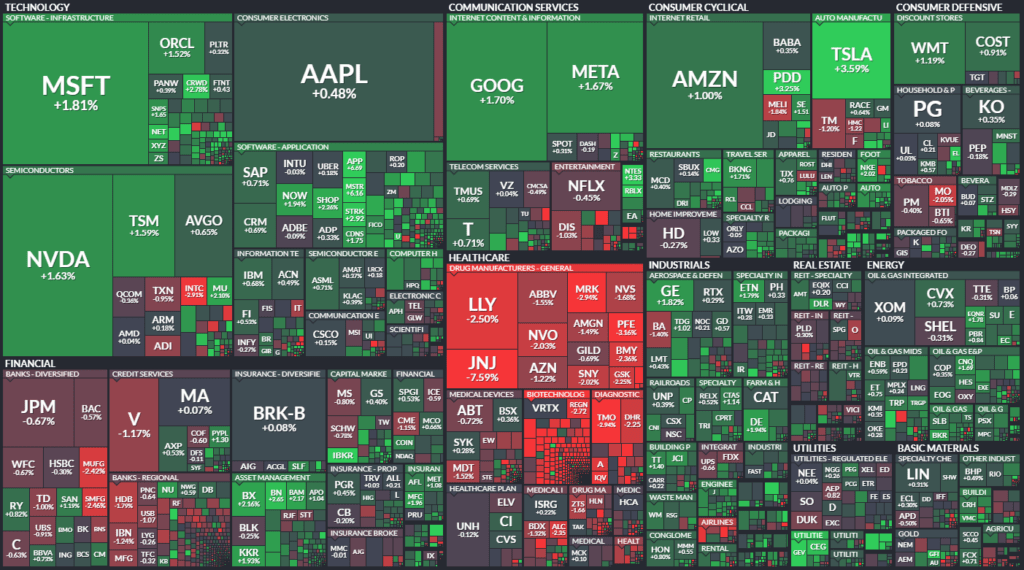

Die US-Märkte zeigten sich zu Wochenbeginn gemischt. Während der Dow Jones auf der Stelle trat, konnten S&P 500 und insbesondere der Nasdaq Composite zulegen. Die Erholung an der Nasdaq wurde vor allem durch große Technologiewerte („Magnificent Seven“) getragen, die nach zuletzt deutlichen Verlusten von Käufern zurück ins Visier genommen wurden. Insgesamt blieb die Marktstimmung jedoch von Vorsicht geprägt, da Anleger auf die mit Spannung erwartete Zollankündigung durch Präsident Trump am Folgetag warteten.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Die Ankündigung „reziproker Zölle“ durch Präsident Trump sorgt für extreme Unsicherheit. Laut Berichten könnten Zölle von bis zu 20 % auf breite Importgruppen erhoben werden – und zwar ohne Ausnahmen und ohne Verhandlungsspielraum. Erste Maßnahmen wie 25 % auf Autoimporte und -teile sind bereits beschlossen.

Sektorale Performance:

- Tech-Sektor: Erholungsbewegung bei Apple, Amazon, Meta, Nvidia, Alphabet, Microsoft und Tesla – gestützt durch positive Analysteneinschätzungen und taktische Käufe.

- Fluggesellschaften: Schwächer, da Jefferies mehrere US-Carrier abstufte (Delta, American, Southwest) mit Verweis auf unsichere Nachfrage und Konsumverhalten.

- Chipsektor: Belastet durch Abgaben bei Intel, ON Semi, GlobalFoundries, Texas Instruments – möglicherweise im Vorgriff auf chinesische Gegenmaßnahmen.

Hauptakteure:

- Johnson & Johnson: -7,6 % nach Ablehnung eines Vergleichs in den Talkum-Klagen durch ein US-Gericht.

- PVH (Calvin Klein, Tommy Hilfiger): +18,3 % nach starkem Ausblick.

- Progress Software: +12,1 % ebenfalls dank Ausblickanhebung.

- Southwest Airlines: -6 % nach Analysten-Downgrade.

- Weitere positive Einzelwerte: First Watch Restaurant, Ulta Beauty, Shake Shack, Keurig Dr Pepper nach Analysten-Upgrades.

3. Konjunkturdaten

Veröffentlichte Daten:

- ISM Manufacturing Index (Mrz): Rückgang auf 49,0 (unter Erwartung) – erstes Mal unter 50 seit 3 Monaten → erneute Kontraktion

- S&P Global PMI (Mrz): 50,2 – leichte Expansion, aber deutlich unter Vormonat (52,7)

- JOLTS Stellenangebote (Feb): Rückgang auf 7,57 Mio. (unter Prognose)

- TIPP Economic Optimism Index: auf 49,1 gesunken – tiefster Wert seit sechs Monaten

- Dallas Fed Services Index: deutlicher Rückgang auf -11,3 – tiefster Stand seit Nov. 2023

Interpretation: Die Daten bestätigen ein nachlassendes Wirtschaftswachstum bei gleichzeitig steigendem Preisdruck: Rückgänge bei Produktion, Auftragseingängen und Beschäftigung treffen auf steigende Einkaufspreise (z. B. ISM-Preisindex auf 69,4 – höchster Stand seit Mitte 2022). Dies nährt Stagflationssorgen.

4. Rohstoff- und Devisenmärkte

Währungen:

- USD/EUR: Stabil bei 1,0790 (leichte Euro-Schwäche)

- USD/JPY: bei 149,61

- Der Dollar tritt insgesamt auf der Stelle – Marktteilnehmer warten auf neue Impulse durch die US-Zollpolitik.

Rohstoffe:

- Gold: bei 3.119 $/Unze (leicht rückläufig nach neuem Allzeithoch) – sichere Häfen bleiben gefragt.

- Silber, Platin: ebenfalls leicht im Minus

- Öl (WTI/Brent): stabile Preise nahe 5-Wochen-Hochs (WTI: 71,50 $) – unterstützt durch geopolitische Spannungen (Iran, Russland), aber gebremst durch Konjunktursorgen.

Anleihen:

- 10-jährige US-Rendite: Rückgang auf 4,13 % – tiefster Stand seit fast fünf Monaten

- Der Anleihemarkt preist schwächere Konjunktur ein – Flucht in sichere Häfen nimmt zu.

5. Unternehmensnachrichten und Einzelwerte

Neben den bereits genannten großen Bewegungen (siehe Punkt 2), hier einige sektorale Trends:

- Pharma unter Druck: Biogen, Pfizer, Merck, Eli Lilly, Bristol-Myers, Regeneron verloren deutlich nach politischen Eingriffen in FDA und HHS (Rücktritte, Neubesetzungen).

- Cybersecurity: CyberArk und Crowdstrike im Aufwind nach positiver Analysteneinstufung.

- Konsum & Einzelhandel: Shake Shack, Ulta Beauty, Keurig Dr Pepper mit positiver Bewertung durch Analysten – Investoren setzen auf robuste Verbrauchernachfrage trotz Zöllen.

6. Makroökonomischer Ausblick

Zukünftige Ereignisse:

- Tarifankündigung durch Trump („Liberation Day“) am 2. April: wird als Markt-Katalysator mit hoher Unsicherheitskomponente gesehen.

- Arbeitsmarktbericht (Fr, 5. Apr): Erwartet werden +138.000 neue Stellen, unveränderte Arbeitslosenquote (4,1 %) und +0,3 % Lohnwachstum.

- Rede von Fed-Chef Powell am Freitag zu Konjunktur und geldpolitischer Ausrichtung.

Zinserwartungen:

- Der Markt preist aktuell mit 21 % Wahrscheinlichkeit einen Zinsschritt von -25 bp im Mai ein – Tendenz zu vorsichtigem Ausblick bei anhaltender Unsicherheit.

7. Zusammenfassung

Überblick: Die US-Märkte konnten sich angesichts starker Tech-Werte leicht erholen, verharren aber insgesamt in einem angespannten Seitwärtstrend. Belastend wirken schwache Konjunkturdaten, politische Unsicherheit (Zölle) und geopolitische Spannungen.

Tendenz:

Vorsichtige bis bärische Grundstimmung – Anleger meiden Risiken im Vorfeld möglicher Handelseskalationen. Die kommenden Tage versprechen hohe Volatilität mit potenziell richtungsweisendem Charakter.

| Last | Change | %Chg | |

| DJIA | 41989,96 | -11,8 | -0,03 |

| Nasdaq Composite | 17449,89 | 150,6 | 0,87 |

| S&P 500 | 5633,07 | 21,22 | 0,38 |

| DJ Total Stock Market | 55594,9 | 219,98 | 0,4 |

| Russell 2000 | 2012,24 | 0,33 | 0,02 |

| NYSE Composite | 19398,28 | 2,42 | 0,01 |

| CBOE Volatility | 21,77 | -0,51 | -2,29 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – Handelsaktivität und Markttiefe

- Gehandelte Titel: 2.838 (nahezu unverändert)

- Anstiegende Werte: 1.726 (deutlich mehr als am Vortag: 1.413)

- Fallende Werte: 1.026 (deutlich weniger als zuletzt: 1.353)

- Unverändert: 86

Markttechnische Indikatoren:

- New Highs: 34 (leicht steigend)

- New Lows: 144 (deutlich weniger als zuletzt: 276)

- TRIN (Arms Index): 1,22 (über 1 → leicht negativer Marktimpuls, aber nicht extrem)

Volumen:

- Advancing Volume: 577 Mio. Aktien (deutlich geringer als am Vortag)

- Declining Volume: 408 Mio. Aktien (ebenfalls deutlich geringer)

- Gesamtvolumen: 1,00 Mrd. Aktien (spürbarer Rückgang von 1,43 Mrd.)

Interpretation:

- Trotz mehr steigender als fallender Aktien war das Gesamtvolumen rückläufig – ein Hinweis auf verhaltenes Kaufinteresse.

- Das Verhältnis aus steigenden und fallenden Aktien war positiv, aber das TRIN bei 1,22 signalisiert, dass das Fallvolumen relativ hoch blieb.

- Die abnehmenden neuen Tiefs deuten auf eine gewisse Marktstabilisierung hin, allerdings mit verhaltener Überzeugung.

NASDAQ – Handelsaktivität und Markttiefe

- Gehandelte Titel: 4.524 (konstant)

- Anstiegende Werte: 2.278 (deutlicher Anstieg gegenüber 1.548)

- Fallende Werte: 2.106 (klarer Rückgang von 2.850)

- Unverändert: 140

Markttechnische Indikatoren:

- New Highs: 48 (Rückgang gegenüber 70)

- New Lows: 446 (deutlich weniger als 702)

- TRIN: 0,75 (unter 1 → positiver Impuls, bullischer Bias)

Volumen:

- Advancing Volume: 4,56 Mrd. Aktien (deutlich gestiegen von 2,78 Mrd.)

- Declining Volume: 3,14 Mrd. Aktien (Rückgang von 5,20 Mrd.)

- Gesamtvolumen: 7,76 Mrd. Aktien (leicht rückläufig)

Interpretation:

- Die Marktbreite an der NASDAQ war deutlich positiv, was sich sowohl bei der Zahl der Gewinneraktien als auch beim Volumen zeigt.

- TRIN bei 0,75 signalisiert eine bullische Marktverfassung.

- Die Rückgänge bei den neuen Tiefs und das überdurchschnittliche Aufwärtsvolumen sind Zeichen einer technischen Erholung, insbesondere im Tech-Sektor.

Gesamtfazit zu NYSE & NASDAQ

- NASDAQ zeigte einen breiten Erholungstag mit positiver Marktbreite, hohem Aufwärtsvolumen und rückläufigem Verkaufsdruck – getragen von Tech-Werten.

- NYSE wirkte trotz steigender Werte unsicherer, das TRIN oberhalb von 1 und das insgesamt rückläufige Volumen zeigen, dass Investoren weiter vorsichtig bleiben.

- Beide Börsen verzeichneten weniger neue 52-Wochen-Tiefs, was auf eine gewisse technische Beruhigung hinweist.

- Das Handelsgeschehen passt zur übergeordneten Marktstimmung: vorübergehende technische Gegenbewegung bei weiterhin hoher makropolitischer Unsicherheit.

Wichtigste Erkenntnis des Tages:

Die bevorstehende Einführung weitreichender US-Zölle („Tariff Day“) ist das zentrale Thema und dominiert die Marktdebatte. Sie stellt ein zentrales Risiko für Konjunktur, Unternehmensgewinne und Marktsentiment dar – mit kurzfristigen wie langfristigen Implikationen.

1. Marktstimmung und Unsicherheit:

- Deutliche Spaltung unter Anlegern: Einige betrachten die neuen Zölle als kurzfristigen „Schock mit Erholung“, andere warnen vor strukturellen Schäden und unterschätztem Risiko.

- Marktteilnehmer zögern: Kaum klare Positionierung im Vorfeld der Ankündigung – VIX über 22 signalisiert erhöhte Volatilität.

- Anleihen gelten wieder als sicherer Hafen – mögliche Rückkehr zu negativer Korrelation zwischen Aktien und Treasuries.

2. Konjunktur- und Unternehmenssignale:

- ISM Manufacturing Index zeigt Kontraktion (PMI = 49) und Preissteigerungen – erste Spuren der bereits eingesetzten Stahl- und Aluminiumzölle.

- Inventaraufbau in vielen Unternehmen als Reaktion auf erwartete Preissteigerungen – ähnlich wie „Panikbeschaffung“.

- Produktion und Beschäftigung im Industriesektor rückläufig, was auf eine beginnende konjunkturelle Abschwächung hindeutet.

- Volkswirte erwarten über das Jahr hinweg sinkende 10-jährige US-Renditen (~3,75 % zum Jahresende).

- Inflation könnte durch Zölle vorübergehend ansteigen, die Fed dürfte dennoch abwarten – Risiko einer „Stagflation“ wird genannt (Preisdruck bei schwachem Wachstum).

4. Branchen- und Unternehmensausblick:

- Airlines: Downgrades durch Jefferies wegen sinkender Preisgestaltungsmacht, konjunktureller Unsicherheit und schwacher Buchungslage für Q2.

- Automarkt: Konsumenten kaufen antizipativ Fahrzeuge vor den erwarteten Importzöllen. Tarife könnten Fahrzeuge 10–20 % teurer machen, besonders im unteren Preissegment.

- Rohstoffe: Holzpreise ziehen wieder an, Erwartung weiterer Teuerung durch mögliche Kanada-Zölle – strukturelles Risiko für die Bauindustrie.

- Roblox & Werbung: Partnerschaft mit Google zeigt, dass Tech-Unternehmen neue Einnahmequellen erschließen müssen.

5. Geopolitik und internationale Reaktionen:

- Erwartete Vergeltungsmaßnahmen aus Europa, Kanada, Mexiko und möglicherweise China.

- Unsicherheit auch, welche rechtlichen Mechanismen Trump nutzen wird (z. B. Notstandsgesetz §122 oder Section 301) – damit verbunden ist das Risiko stark schwankender Reaktionen.

- Eine Eskalation könnte langfristige Handelskonflikte auslösen und die „Reziproken Zölle“ zu einem dauerhaft belastenden Faktor machen.

Bewertung der Bedeutung:

Die zentrale Perspektive, die sich daraus ergibt:

Die Zölle sind nicht nur ein kurzfristiges Event, sondern potenziell der Auftakt zu einer strukturellen Neuordnung globaler Handels- und Produktionsströme. Je nach Ausgestaltung und Reaktion der Handelspartner könnte daraus ein langanhaltender Belastungsfaktor für Wachstum, Investitionen und Stabilität werden.

1. Airlines / Luftfahrt

Delta, United, American Airlines, Southwest, Air Canada

- Jefferies hat mehrere Airlines heruntergestuft.

- Begründung:

- Q2 macht rund 45 % des Jahresgewinns aus – derzeit erst 50 % der Tickets gebucht.

- Marktunsicherheit & mögliche Zölle belasten Konsumverhalten.

- Business-Reisen könnten zurückgehen, speziell bei Delta und United.

- American Airlines verliert Marktanteile im Firmenkundenbereich.

- Southwest: hat ambitionierte Planungen, wird aber aufgrund der aktuellen Lage kritischer gesehen.

→ Gesamturteil:

Airlines gelten als besonders empfindlich gegenüber konjunkturellen Einbrüchen und Verbraucherzurückhaltung – das Risiko kurzfristiger Umsatzrückgänge ist hoch.

2. Automobilsektor

General Motors (GM), Hyundai, Toyota, BMW, Autozone, Genuine Parts, O’Reilly Automotive

- GM meldete zuletzt +17 % Absatz (z. B. kleine SUVs, besonders in Südkorea).

- Absatzanstieg als Vorzieheffekt: Konsumenten kaufen vor, um Zöllen zuvorzukommen.

- Jefferies-Analystin warnt: Tarife könnten bis zu 20 % Preisaufschläge bewirken.

- Genuine Parts wurde von Goldman Sachs auf „Sell“ abgestuft: schlechter auf mögliche Zölle vorbereitet als O’Reilly oder Autozone.

- Stephanie Valdez-Streaty (Cox Automotive): besonders Fahrzeuge unter $30.000 betroffen. Auch Ersatzteile und EV-Komponenten (v. a. Batterien aus China) dürften sich verteuern.

→ Gesamturteil:

Der gesamte Automobil- und Zuliefersektor steht unter erheblichem Druck – sowohl durch drohende Tarife als auch durch Preissensibilität der Verbraucher.

3. Einzelhandel / Konsumgüter

Kroger, Walmart, Costco

- Kroger: auf „Sell“ herabgestuft – verliert Marktanteile an Walmart, Preiswettbewerb wird schwieriger.

- Walmart und Costco wurden im Marktumfeld als defensivere Konsumwerte herausgehoben (bereits im Mid-Day Market Update positiv erwähnt).

→ Gesamturteil:

Einzelhändler mit Preisdruck im unteren Segment (Kroger) geraten unter Druck, während Discounter wie Walmart/Costco von defensivem Kaufverhalten profitieren könnten.

4. Technologie

Roblox, Google (Alphabet)

- Roblox geht Partnerschaft mit Google ein, um Video-Werbung innerhalb von Spielen einzuführen.

- Ziel: Monetarisierung der extrem hohen Spielzeiten (70 Mrd. Stunden).

- Google profitiert von Reichweite, Roblox von zusätzlichem Free Cashflow-Potenzial.

→ Gesamturteil:

Roblox versucht, seine Plattform durch Werbeintegration profitabler zu machen – eine Reaktion auf sinkende Margen im Gaming-Bereich.

5. Bau- und Rohstoffsektor

Revolve Building Solutions, Sägewerke, Holzunternehmen (allgemein)

- Präsident Stinson Dean (Revolve) warnt: mögliche Zölle auf kanadisches Holz könnten zu Preisschocks führen.

- Bereits heute liegt der bestehende Zollsatz bei 34 %.

- Ohne kanadisches Holz (über 60 % des US-Bedarfs) drohen Engpässe und Preisanstieg.

→ Gesamturteil:

Der Bausektor ist in der Frühphase eines möglichen Kostenschocks. Investitionen könnten gebremst werden.

6. Pharma

Johnson & Johnson

- Kursrutsch wegen Gerichtsentscheidung: geplanter Vergleich in Talc-Klagen abgelehnt.

- Muss sich nun rund 60.000 Einzelklagen stellen.

→ Gesamturteil:

Rechtliches Risiko sorgt für spürbare Belastung – Thema dürfte noch länger nachwirken.