Analyse der US-Märkte am 1. Mai 2025

- Marktentwicklung

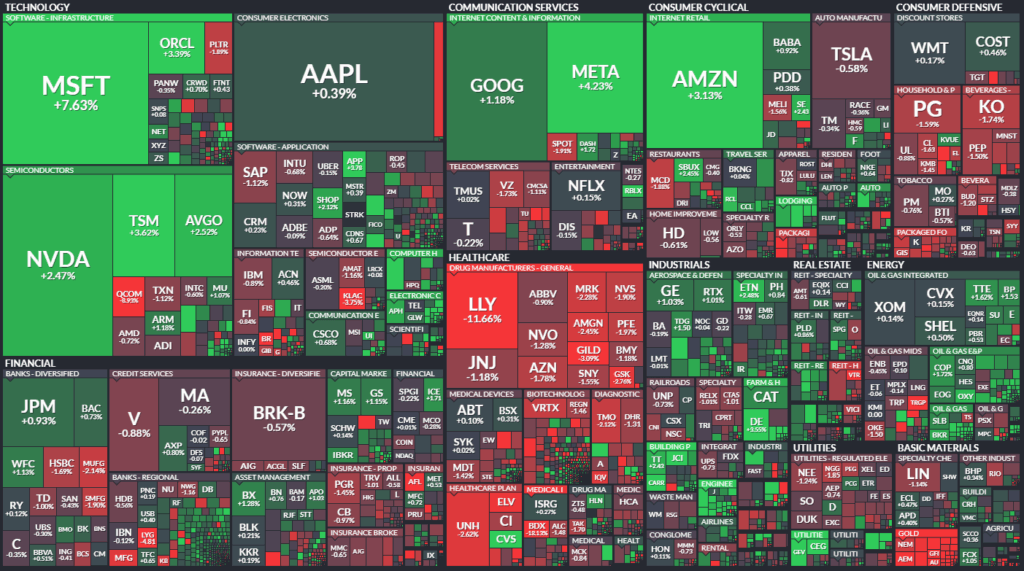

Die US-Aktienmärkte verzeichneten am Donnerstag eine Fortsetzung der Erholungsrally, getragen von robusten Ergebnissen der Technologiegiganten.

- Der S&P 500 legte um +0,63 % auf 5.611 Punkte zu und erreichte ein 4-Wochen-Hoch.

- Der Dow Jones stieg moderat um +0,21 % auf 40.788 Punkte.

- Der Nasdaq 100 setzte seine technikgetriebene Stärke fort mit +1,10 % und markierte ein 5-Wochen-Hoch.

Die Marktbreite war jedoch selektiv: Der Equal Weight S&P war weitgehend unverändert – ein Hinweis darauf, dass vor allem Mega-Caps die Entwicklung trugen. Besonders auffällig: Der NYSE FANG+ Index stieg um +2,8 %, womit sich die Dominanz der „Mag 7“ weiter verfestigt.

- Haupttreiber der Marktbewegungen

Technologie dominiert, trotz Makroschwäche:

- Microsofts Azure-Wachstum von +35 % sowie Metas angehobene Investitionen in AI-Infrastruktur (Capex-Ziel: $64–72 Mrd.) gelten als strategische Treiber für die gesamte Branche.

- Arista Networks, Applied Digital, Vertiv und Dell profitierten unmittelbar als „Enabler“ der AI-Basisinfrastruktur.

Gegenläufige Tendenzen im defensiven Lager:

- Pharmawerte wie Eli Lilly (-11 %) und Beckton Dickinson (-18 %) litten unter gesenkten Prognosen – nicht wegen Nachfrageproblemen, sondern aufgrund regulatorischer Unsicherheit, Prozesskosten oder Margendruck.

- Konsumwerte wie Church & Dwight oder McDonald’s signalisierten eine Eintrübung des Konsumklimas.

Einzelaktien-Highlights:

- Microsoft (MSFT): Q3-Umsatz $70,07 Mrd. vs. $68,5 Mrd. erwartet – Signal an Markt: Azure bleibt konkurrenzfähig trotz AI-Boom bei Google und Amazon.

- Meta (META): Umsätze +10,8 %, Capex-Ausweitung stützt AI-Infrastruktur-Story, trotz regulatorischer Warnungen aus der EU.

- Apple (AAPL): Nachbörslich solide Q2-Zahlen (EPS $1,65, Umsatz $95,4 Mrd.), jedoch schwache Reaktion wegen geopolitischer Risiken in China (Umsatzrückgang -2,3 %), regulatorischen Risiken (App-Store-Prozess) und Zurückhaltung beim AI-Thema.

- Amazon (AMZN): Q1 solide, aber AWS-Wachstum (+17 %) unter Erwartungen. Guidance für Q2 enttäuschte mit $13–17,5 Mrd. operativem Gewinn (vs. Konsens $17,6 Mrd.). Zusätzlich: politische Störgeräusche (Trump/Bezos).

- Makrodaten und ihre Marktwirkung

Arbeitsmarkt:

- Erstanträge: +241.000 – 9-Wochen-Hoch; fortgesetzte Anträge auf 1,916 Mio. (höchster Stand seit Nov. 2021).

- Layoffs laut Challenger-Bericht: 105.441 (höchster April-Wert seit 2020).

- Interpretation: Das Bild eines abkühlenden Arbeitsmarktes festigt sich. Unternehmen reagieren auf wirtschaftliche Unsicherheit und Effizienzprogramme.

Industrieproduktion:

- ISM-Index: 48,7 – zweiter Monat in Folge unter der Wachstumsschwelle. Besonders auffällig: Produktion bricht auf 44,0 ein (niedrigster Wert seit 2020), Exportaufträge massiv rückläufig (Zölle, schwache Auslandsnachfrage).

- S&P Global PMI: 50,2 – Stagnation. Positiv: inländische Auftragseingänge robust; negativ: Exportkomponente stark rückläufig.

- Bauausgaben: -0,5 % im März – größter Rückgang seit 6 Monaten, getrieben durch hohe Bauzinsen, Kostendruck (Zölle) und geringere nicht-residuelle Bautätigkeit.

Inflationssignale:

- Preiskomponente ISM: 69,8 – Mehrjahreshoch. Rohstoffkosten steigen, Hersteller versuchen, steigende Inputkosten weiterzugeben.

Interpretation: Der Druck auf Margen in der verarbeitenden Industrie steigt. Gleichzeitig trübt sich der Arbeitsmarkt ein, während Konsumentenverhalten zunehmend volatil wird. Dies ergibt ein Bild von „stagflativen“ Tendenzen – mit Unsicherheiten auf beiden Seiten des Mandats der Fed.

- Zins-, Rohstoff- und Devisenmärkte

Zinsen:

- 10-jährige US-Rendite: +6,7 Basispunkte auf 4,229 %. Reaktion auf besser als befürchtete ISM-Zahl, weniger Rezessionsangst.

- Fed-Futures: Nur 7 % Wahrscheinlichkeit für Zinssenkung im Mai, Markt preist „Higher for longer“-Narrativ erneut stärker ein.

Rohstoffe:

- Gold: -3 % auf $3.218 – typischer Reflationstrade, da Realzinsen steigen.

- Öl (Brent): +0,2 % auf $61,17 – leichte Erholung nach April-Schwäche (-18 %), getrieben u. a. durch geopolitische Verunsicherung (Iran-Sanktionen).

- Erdgas: Größter Lageraufbau seit 2 Jahren – Angebot übersteigt witterungsbedingt die Nachfrage.

Devisen:

- USD-Index: bricht über die psychologisch wichtige Marke von 100 – Euro und Yen schwach, Risikoaversion steigt.

- Yen: -2 % ggü. USD, mögliches Signal für Carry-Trade-Auflösung und Kapitalumschichtung Richtung USA.

- Unternehmenssaison Q1 – Struktur & Ausblick

- Bisher haben 303 Unternehmen im S&P 500 berichtet – 78 % schlagen die Erwartungen.

- Aktuelles EPS-Wachstum Q1: +6,7 % (deutlich reduziert von vormals +11,1 %).

- Prognose für 2025: +9,4 % Gewinnwachstum – nach unten revidiert von +12,5 % Anfang Januar.

- Besonders positiv: Technologie, Kommunikation, AI-nahe Infrastruktur, ausgewählte Konsumtitel (z. B. CVS, Wayfair).

- Negativ: Gesundheitswesen (Pharma), zyklische Konsumgüter, Semis mit schwacher Guidance (Qualcomm).

- Makroökonomischer Ausblick

- Jobs Report (3. Mai): Erwartet +138.000 neue Stellen, Arbeitslosenquote 4,2 %.

- Fed-Politik: Erwartung für Zinssenkung frühestens ab Spätsommer – Fokus auf Inflationsdaten, Arbeitsmarktentwicklung und geopolitisches Risiko.

- Geopolitik/Zölle: Zunehmender Fokus auf Handelsbeziehungen mit China – Apple, Amazon, Tesla & Co. im Spannungsfeld; Investoren achten auf Verlagerung von Produktionsketten (Indien, Vietnam, Mexiko).

- Zusammenfassung

Marktstruktur & Stimmung:

Die Märkte zeigen kurzfristig eine bullische Struktur, stark fokussiert auf eine kleine Gruppe wachstumsstarker Technologieunternehmen. Gleichzeitig mehren sich strukturelle Divergenzen zwischen makroökonomischer Schwäche (Arbeitsmarkt, Industrie, Bau) und tech-induzierter Euphorie.

Risiken:

- Politische Unsicherheit (Zölle, Wahlkampf, China-USA)

- Überhitzte Bewertungen im Tech-Segment (bes. AI-Werte)

- Disinflation nicht nachhaltig, Inflation könnte erneut anziehen (ISM-Preiskomponente!)

Fazit:

Der US-Markt bleibt taktisch positiv, aber strategisch fragil. Es bedarf zunehmender Sorgfalt in der Sektor- und Titelwahl. Die dominante Rolle von AI & Tech stützt den Markt, maskiert aber fundamentale Schwächen in der realwirtschaftlichen Basis. Investoren sollten auf eine potenzielle Volatilitätswelle vorbereitet sein – insbesondere rund um Zinsentscheide und geopolitische Eskalationen.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 40527,62 | 300,03 | 0,75 |

| Nasdaq Composite | 17461,32 | 95,18 | 0,55 |

| S&P 500 | 5560,83 | 32,08 | 0,58 |

| DJ Total Stock Market | 54908,74 | 320 | 0,59 |

| Russell 2000 | 1976,52 | 10,97 | 0,56 |

| NYSE Composite | 19089,21 | 117,48 | 0,62 |

| CBOE Volatility | 24,17 | -0,98 | -3,9 |

S&P 500 Sektoren

| Finanzen | 0,97 % |

| Materialien | 0,92 % |

| Basiskonsumgüter | 0,77 % |

| Immobilien | 0,74 % |

| Versorgungswirtschaft | 0,7 % |

| Industrials | 0,64 % |

| Zyklische Konsumgüter | 0,59 % |

| S&P 500 | 0,58 % |

| Kommunikationsdienste | 0,5 % |

| Gesundheitsfürsorge | 0,49 % |

| Informationstechnologie | 0,46 % |

| Energie | -0,37 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. NYSE (New York Stock Exchange)

Marktbreite (Breadth):

- Gehandelte Werte: 2.828 (nahezu unverändert)

- Advances: 1.522 (+24,5 % gegenüber Vortag)

- Declines: 1.227 (-20,2 %)

- Unverändert: 79 (leicht steigend)

- New Highs: 27

- New Lows: 26

➡ Interpretation: Das Verhältnis von Auf- zu Absteigern signalisiert eine klar positive Marktbreite. Besonders auffällig: mehr als 300 Aktien mehr im Plus als am Vortag. Die Zahl der neuen 52-Wochen-Hochs bleibt allerdings verhalten, was auf selektives Momentum hinweist.

Volumen & TRIN-Indikator:

- Advance Volumen: 564 Mio. (deutlich gesunken)

- Decline Volumen: 525 Mio. (ebenfalls gesunken)

- Total Volumen: 1,11 Mrd. (deutlicher Rückgang ggü. 1,5 Mrd.)

- Block Trades: 5.575 (leichter Rückgang)

- TRIN (Arms Index): 1,17 (zuvor 1,29)

➡ Interpretation:- TRIN > 1 signalisiert ein Übergewicht im Volumen zugunsten fallender Aktien trotz steigender Kurse – also ein leichtes Warnsignal.

- Das gesunkene Gesamtvolumen deutet auf nachlassende Marktteilnahme trotz Kursanstieg – klassisch für eine späte Phase in einer kurzfristigen Rally.

2. NASDAQ

Marktbreite:

- Gehandelte Werte: 4.531 (leicht rückläufig)

- Advances: 2.423 (+25 %)

- Declines: 1.963 (-20 %)

- Unverändert: 145

- New Highs: 83 (leicht steigend)

- New Lows: 70 (deutlich gesunken von 100)

➡ Interpretation: Deutlich bullischer Ton – fast 500 mehr Aktien im Plus als am Vortag. Die Reduktion der neuen Tiefs unterstreicht eine Verbesserung in der Marktstruktur.

Volumen & TRIN:

- Advance Volumen: 5,03 Mrd. (+26 %)

- Decline Volumen: 3,28 Mrd. (-28 %)

- Total Volumen: 8,41 Mrd. (leicht steigend)

- TRIN: 0,80 (zuvor 0,91)

➡ Interpretation:- TRIN < 1 spricht für eine solide Rally mit starkem Volumen auf der Käuferseite.

- Die Marktstruktur zeigt klare relative Stärke, besonders im Tech-Sektor, der am Vortag vom NASDAQ 100 (+1,1 %) getragen wurde.

Fazit & Einordnung im Kontext der übergeordneten Marktstruktur:

- NYSE: Technisch bullisch, aber das gesunkene Volumen und ein TRIN > 1 mahnen zur Vorsicht. Die Rally wird hier nicht breit unterstützt.

- NASDAQ: Klare relative Stärke. Das positive Verhältnis von Auf- zu Absteigern, steigende Volumina auf der Gewinnerseite und ein TRIN unter 1 sprechen für nachhaltige Nachfrage nach Tech-Aktien – kongruent mit den starken Earnings von Microsoft, Meta und positiven Impulsen aus AI-Infrastrukturwerten.

Zusammenfassung:

Die Handelsaktivitäten deuten auf eine technologiegetriebene, selektive Marktstärke mit nachlassender Beteiligung im breiten Markt hin. Die relative Stärke des NASDAQ spricht für weiterhin fokussiertes Käuferinteresse im Tech-Sektor, während die NYSE-Daten erste Ermüdungstendenzen bei der breiten Marktteilnahme erkennen lassen. Die übergeordnete Marktdynamik bleibt somit bullisch, aber zunehmend fragil.

Wichtige und interessante Inhalte:

- Tech dominiert die Marktbewegung:

- Die „Magnificent Seven“ (Mag7) treiben die Rally – 92 % der Tech-Unternehmen im S&P 500 haben mit ihren Quartalszahlen die Erwartungen übertroffen.

- Microsoft (starkes Azure-Wachstum) und Meta (starkes Werbegeschäft und deutlich erhöhte Capex-Guidance) stehen im Zentrum dieser Stärke.

- Makroschwäche vs. Tech-Stärke:

- Schwache Daten im Konsumbereich (McDonald’s -4 % Umsatz, GM mit gesenkter Prognose, Tesla unter Druck).

- Gleichzeitig positive Überraschungen bei Tech kompensieren diese Schwäche vollständig.

- Apple im Fokus:

- Sorgen um den chinesischen Markt (Umsatzrückgang, geopolitische Spannungen, Zölle, Nationalismus).

- Services wachsen stark, aber rechtliche Risiken könnten diesen hochprofitablen Bereich belasten.

- Analysten sehen steigenden Druck auf Margen, wenn Apple Zollkosten übernehmen muss.

- Analystin Laura Martin mahnt, dass Apples Führung unter Tim Cook glaubhaft auf diese Herausforderungen reagieren muss, insbesondere mit Bezug auf AI und China-Strategie.

- Strukturelle Perspektive – Paradigmenwechsel:

- Diskussion über das Ende einer Ära: von globalisierter Weltordnung hin zu einer fragmentierten, geopolitisch getriebenen Struktur.

- Die technologische Führungsrolle der USA wird als Schlüsselfaktor für die Stabilität des Finanzsystems gesehen.

- China wird dabei als zentraler Herausforderer identifiziert.

- Tesla unter Druck – Führungswechsel möglich:

- Diskussion über mögliche Ablösung von Elon Musk bei Tesla, Fokusverlagerung auf xAI.

- Analysten sehen Gefahr eines Reputationsverlustes und einer Schwächung der Marke Tesla.

- Versorgungsunternehmen (z. B. Xcel Energy):

- Erwartete starke Nachfrage aus dem Rechenzentrums- und AI-Bereich treibt Investitionen in grüne Energiequellen.

- Diskussion über neue Energieformen (z. B. Small Modular Reactors, Geothermie) gewinnt an Dynamik.

Zusätzliche Perspektiven:

- Die Dominanz von Big Tech zeigt nicht nur kurzfristige Stärke, sondern wird zunehmend als geopolitische, wirtschaftliche und sicherheitsrelevante Ressource interpretiert.

- Die Zunahme von makroökonomischer Unsicherheit, politischer Einflussnahme (z. B. durch Zölle) und Konzentration der Marktperformance auf wenige Titel erhöht die Fragilität des aktuellen Marktumfelds.

- Der Aufruf zur Diversifikation gewinnt an Bedeutung, da etablierte Wachstumsmodelle (z. B. bei Apple oder Tesla) vor strukturellen Herausforderungen stehen.

Fazit:

Das dominierende Thema des Tages ist die Schlüsselrolle von Technologieunternehmen im Spannungsfeld zwischen positiver Geschäftsentwicklung und geopolitischen Risiken, mit Apple als zentralem Prüfstein für die Resilienz dieses Narrativs.

1. Apple (AAPL)

- Erwähnung: Sehr ausführlich im Kontext der Quartalszahlen, China-Risiken, Zölle und Services-Sparte.

- Zahlen: EPS $1,65 (erwartet $1,61); Umsatz $95,4 Mrd. (leicht über Konsens); China-Umsatz: $16 Mrd. (unter Erwartungen).

- Risiken:

- China-Umsatz unter Druck (Nationalismus, Konkurrenz durch Huawei).

- App-Store-Prozess könnte Services-Margen gefährden.

- Zölle könnten zu Preiserhöhungen oder Margenverzicht führen.

- Strategie: Fokus auf AI-Initiativen erwartet; Services sollen weiterwachsen.

- Marktreaktion: Aktie nachbörslich -2,5 %.

2. Amazon (AMZN)

- Erwähnung: Im Mittelpunkt der Debatte um Margen, AWS-Wachstum und geopolitischen Druck.

- Zahlen:

- Umsatz: $156 Mrd. (leicht über Konsens),

- EPS: $1,59 (klar über Konsens),

- AWS-Wachstum: +17 % (unter Microsoft).

- Kritik: Ausblick auf das operative Ergebnis enttäuscht ($13–17,5 Mrd., Konsens $17,6 Mrd.).

- Zölle: Diskussion über Offenlegung von Tarifkosten, Einfluss auf Preisgestaltung.

- Marktreaktion: Aktie nachbörslich -4 % bis -5 %.

3. Microsoft (MSFT)

- Erwähnung: Positiver AI-Treiber; Azure-Wachstum +35 % beflügelt Tech-Stimmung.

- Bedeutung: Beispiel für erfolgreiche AI-Monetarisierung.

- Reaktion: Sehr positive Marktresonanz, gilt als „Wert im Wachstumsgewand“.

4. Meta (META)

- Erwähnung: Starke Quartalszahlen; Anhebung der Capex-Guidance auf $64–72 Mrd. (zuvor $60–65 Mrd.).

- Relevanz: Verstärkt AI-Narrativ und zieht auch andere AI-Aktien mit.

- Risiken: Warnung vor EU-Regulierungen.

5. Tesla (TSLA)

- Erwähnung: Diskussion um mögliche Ablösung von Elon Musk.

- Risiko: Marke beschädigt durch CEO-Verhalten; Wachstum abgeflacht.

- Bewertung: PE >130x, ohne Musk laut Analyst evtl. nur 30–40x rechtfertigbar.

- Ausblick: Möglicher Führungswechsel, Fokus von Musk auf xAI.

6. Reddit (RDDT)

- Erwähnung: Starke Quartalszahlen.

- Zahlen: Umsatz + deutlich über Erwartung (Q2-Guidance: $410–430 Mio., Konsens: $393 Mio.).

- Reaktion: Aktie +18 % nachbörslich.

7. Instacart (CART)

- Zahlen: Q1-Umsatz $897 Mio. (über Konsens), gute Guidance.

- Reaktion: Aktie +5 %.

8. Block (SQ)

- Zahlen: Umsatz- und Gewinnprognose enttäuscht.

- Guidance: Reduktion des operativen Ergebnisses 2025.

- Reaktion: Aktie -13 %.

9. Roku (ROKU)

- Zahlen: Inline mit Erwartungen, aber schwache Q2-Guidance.

- Reaktion: Aktie +1,6 % vorbörslich, leicht negativ nachbörslich.

10. Host Hotels & Resorts (HST)

- CEO-Interview: Optimistisch, starke Auslastung bei Luxus-Resorts (z. B. Four Seasons Jackson Hole).

- Strategie: Fokus auf wohlhabende US-Kunden, hohe ADRs (~$2800).

- Reaktion: Aktie +3 %.

11. Xcel Energy (XEL)

- Thema: Steigende Nachfrage durch Rechenzentren/AI.

- Aussage: Investitionen von $6–8 Mrd./Jahr geplant, Nachfrage durch Hyperscaler sehr hoch.

- Langfristperspektive: Erwägung neuer Atomkraftwerke (AP1000) und SMRs.

Zusammenfassung:

Besonders im Fokus stehen Apple und Amazon mit ihren Zahlen, geopolitischen Risiken und AI-Strategien. Microsoft und Meta dominieren als positive Technologietreiber, während Unternehmen wie Tesla und Block mit strukturellen Problemen kämpfen. Überraschungsgewinner waren Reddit und Instacart.