Tagesrückblick US-Märkte | 01. August 2025

1. Marktüberblick und Ausgangslage

Deutliche Kursverluste an den US-Börsen

Die US-Aktienmärkte beendeten den ersten Handelstag im August mit scharfen Abschlägen. Der S&P 500 verlor -1,60 %, der Dow Jones sank um -1,23 %, und der Nasdaq Composite rutschte um -2,24 % ab. Der CBOE Volatility Index (VIX) sprang um +21,89 % auf 20,38 Punkte und signalisiert zunehmende Risikoaversion.

Marktreaktion in Zahlen (Auswahl)

| Index / Asset | Schlusskurs | Veränderung | %Änderung |

|---|---|---|---|

| S&P 500 | 6.238 | -101,38 | -1,60 % |

| Nasdaq Composite | 20.650 | -472,32 | -2,24 % |

| Dow Jones | 43.589 | -542,40 | -1,23 % |

| 10Y Treasury Yield | 4,225 % | -15 bp | |

| Gold (Futures) | 3.416 USD | +67,40 | +2,01 % |

| Öl (WTI) | 67,26 USD | -2,00 | -2,89 % |

2. Politische Entwicklungen und Handelsspannungen

Zölle auf Rekordniveau: Eskalation der Handelspolitik

US-Präsident Trump hat überraschend neue Importzölle verkündet. Der durchschnittliche US-Zollsatz stieg auf 15 %, der höchste Stand seit den 1930er Jahren. Für ausgewählte Länder wie die Schweiz wurden Einfuhrabgaben von bis zu 39 % angekündigt. Ziel ist die Reduktion der Handelsdefizite und die Verlagerung von Produktion in die USA. Die Maßnahmen sorgen für erhebliche Unsicherheit unter Unternehmen und Investoren.

3. Auswirkungen auf Märkte und Geldpolitik

Konjunkturzeichen trüb: Zinssenkungserwartungen steigen

Ein schwacher US-Arbeitsmarktbericht setzte die Renditen von US-Staatsanleihen unter Druck. Die Rendite zweijähriger Treasuries fiel um -26,5 Basispunkte auf 3,70 %, der größte Tagesrückgang seit März 2023. Auch am langen Ende der Zinskurve kam es zu einem starken Renditerückgang.

Makrodaten im Überblick

- Nonfarm Payrolls (Juli): +73.000 (Prognose: +100.000)

- Arbeitslosenquote: 4,2 % (vorher: 4,1 %)

- ISM Manufacturing PMI: 48,0 (Prognose: 49,5)

- Bauausgaben: -0,4 % M/M (8. Rückgang in Folge)

- Verbraucherstimmung (U. Michigan): 61,7 (5-Monats-Hoch)

- Inflationserwartung (1 Jahr): 4,5 % (Rückgang)

Einordnung:

Die Daten deuten auf eine abkühlende Konjunktur hin. Die Chancen auf eine Zinssenkung im September werden vom Markt nun mit 93 % eingepreist. Besonders die Revision der Arbeitsmarktdaten der Vormonate nach unten verstärkt die Sorge vor einem abrupten Konjunkturumschwung.

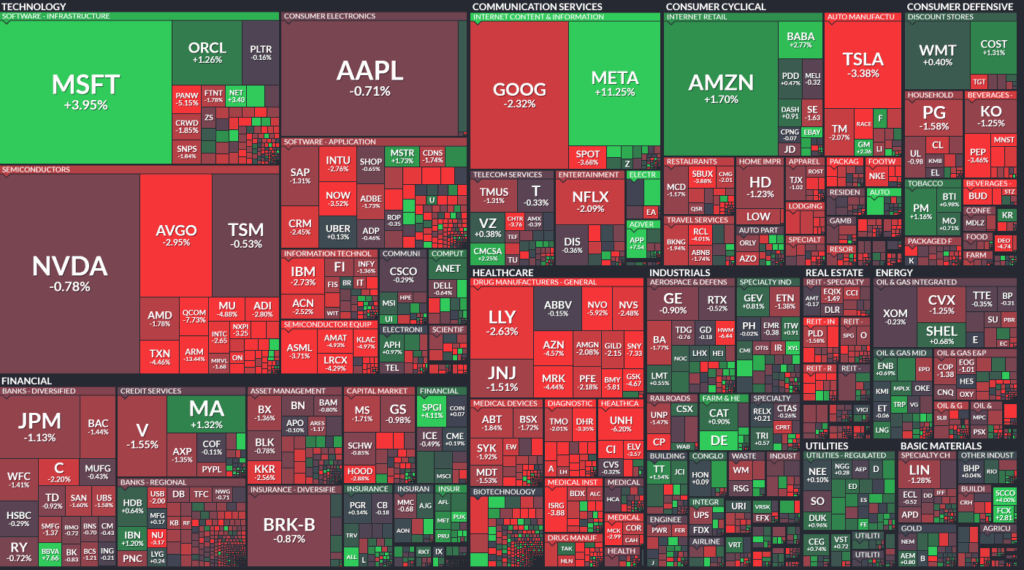

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte unter Druck

- Amazon: -8,3 %, schwache Prognose beim operativen Ergebnis.

- Apple: -2,5 %, trotz starker iPhone-Verkäufe (Umsatz +9,6 %).

- Coinbase: -16,7 %, Rückgang im Handelsvolumen.

- Chip-Sektor allgemein schwach: u.a. Nvidia, AMD, Marvell mit deutlichen Verlusten.

Industrie & Konsum

- First Solar: +5,3 %, angehobene Jahresprognose.

- Monolithic Power: +10,5 %, starke Q2-Zahlen und Ausblick.

Einzelne Ausreißer

- Reddit: +17,5 %, stärkstes Quartal der Firmengeschichte.

- Performant Healthcare: +115 %, Tagesgewinner mit hohem Volumen.

5. Internationale Marktreaktionen

Auch internationale Börsen verzeichneten Verluste:

- DAX: -2,66 %

- Euro Stoxx 50: -2,75 %

- FTSE 100: -0,70 %

- Nikkei 225: -0,66 %

- Shanghai Composite: -0,37 %

Die globalen Reaktionen spiegeln die Sorgen über Konjunkturrisiken und Handelsbarrieren wider. Die europäischen Renditen (z. B. Bunds, Gilts) fielen ebenfalls leicht.

6. Ausblick und Termine

Bewertung:

Die Kombination aus schwächelnder Konjunktur, restriktiver Geldpolitik und protektionistischen Maßnahmen lässt die Finanzmärkte zunehmend nervös werden. Die Wahrscheinlichkeit kurzfristiger Zinssenkungen steigt, doch die strukturellen Belastungen durch Handelsbarrieren könnten länger wirken.

Terminkalender (Auswahl):

| Datum | Ereignis | Prognose |

|---|---|---|

| 05.08. | ISM Services PMI (Jul) | 51,1 |

| 07.08. | Arbeitslosen-Erstanträge (08/02) | 221.000 |

| 07.08. | Produktivität & Lohnstückkosten (Q2, vorl.) | +1,9 % |

| 06.08. | EIA Rohöl-Lagerbestände | – |

| 16.-17.09 | Nächste Fed-Sitzung (FOMC) | Zinssenkung? |

Zusammenfassung des Marktberichts

US-Aktienmärkte (Schlusskurse)

- Dow Jones: 43.589 Pkt. (−1,23 %)

- S&P 500: 6.238 Pkt. (−1,60 %)

- Nasdaq Composite: 20.650 Pkt. (−2,24 %)

- CBOE Volatility Index (VIX): 20,38 (+21,89 %)

Internationale Aktienindizes

- DAX (Deutschland): 23.426 Pkt. (−2,66 %)

- FTSE 100 (UK): 9.069 Pkt. (−0,70 %)

- Nikkei 225 (Japan): 40.800 Pkt. (−0,66 %)

- Shanghai Composite (China): 3.560 Pkt. (−0,37 %)

S&P 500 Sektor-Performance

- Größte Verlierer:

- Konsum zyklisch (Consumer Discretionary): −3,59 %

- IT: −2,07 %

- Kommunikation: −1,65 %

- Gewinner:

- Gesundheit: +0,58 %

- Basiskonsumgüter: +0,53 %

- Versorger: +0,11 %

Rentenmarkt – Treasury Yields

- 2 Jahre: 3,70 % (−26,5 bp)

- 10 Jahre: 4,225 % (−15 bp, 4-Wochen-Tief)

- 30 Jahre: 4,835 % (−6,4 bp)

Inflationserwartungen (Univ. of Michigan, Juli 2025)

- 1 Jahr voraus: 4,5 % (5-Monats-Tief)

- 5 Jahre voraus: 3,4 % (niedrigster Stand seit Jan)

Makrodaten USA (Juli 2025)

- Arbeitsmarkt:

- Nonfarm Payrolls: +73 Tsd. (Prognose: +100 Tsd.)

- Vormonate stark nach unten revidiert (−258 Tsd.)

- Arbeitslosenquote: 4,2 % (Vorher: 4,1 %)

- Stundenlöhne: +0,3 % M/M | +3,9 % Y/Y

- ISM Manufacturing PMI: 48,0 (Prognose: 49,5)

- S&P Manufacturing PMI: 49,8 (leicht revidiert)

- Bauausgaben (Juni): −0,4 % M/M (8. Rückgang in Folge)

- Verbraucherstimmung (Univ. Michigan): 61,7 (5-Monats-Hoch)

Rohstoffe

- Gold: 3.416 USD (+2,01 %)

- Silber: 37,11 USD (+1,07 %)

- Kupfer: 4,4430 USD (+2,03 %)

- Rohöl WTI: 67,26 USD (−2,89 %)

- Brent: 69,52 USD (−0,22 %)

- Erdgas: 3,095 USD (−0,35 %)

Währungen

- EUR/USD: 1,1588 (+1,52 %)

- USD/JPY: 147,40 (−2,23 %)

- GBP/USD: 1,3280 (+0,56 %)

- WSJ Dollar Index: 95,75 (−1,07 %)

Kryptowährungen

- Bitcoin: 113.239 USD (−0,02 %)

- Ethereum: 3.480 USD (−1,73 %)

- Ripple: −1,89 %

- Bitcoin Cash: ±0,00 %

Aktien mit starker Bewegung

- Top-Gewinner:

- Performant Healthcare: +115 %

- Fundamental Global: +84 %

- Avidia Bancorp: +46 %

- 4D Molecular: +43 %

- Sensei Biotherapeutics: +38 %

- Top-Verlierer (aus anderen Quellen):

- Amazon: −8,3 %

- Coinbase: −16,7 %

- Apple: −2,5 % (trotz starker iPhone-Umsätze)