Analyse der US-Märkte am 2. April 2025

1. Marktentwicklung

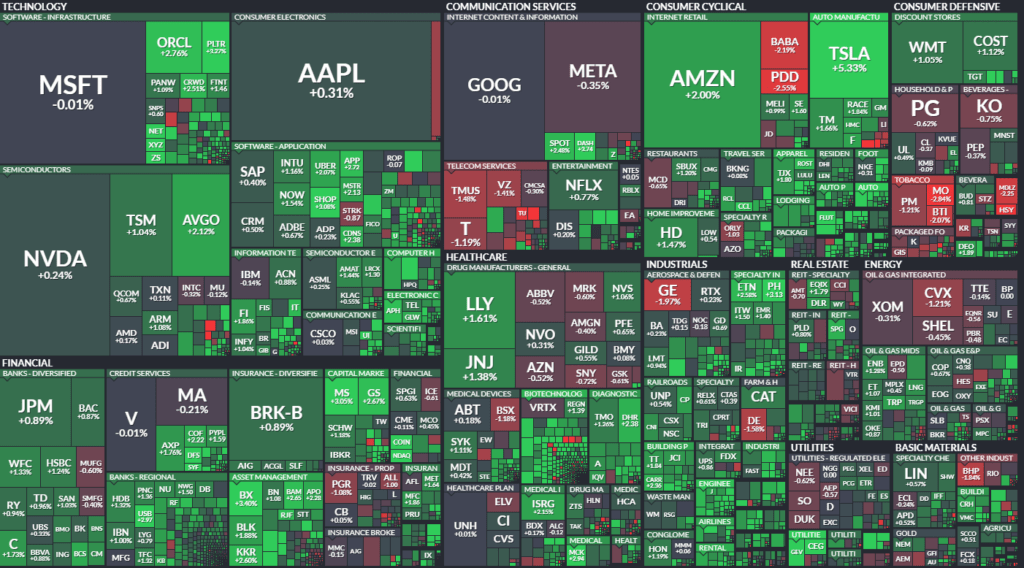

Die US-Aktienmärkte beendeten den Handelstag mit deutlichen Kursgewinnen, getragen von positiven Wirtschaftsdaten, kurzfristiger Erleichterung vor der Zollrede und starker Performance einzelner Technologiewerte.

- Dow Jones: +0,56 % auf 42.225 Punkte

- S&P 500: +0,67 % auf 5.671 Punkte

- Nasdaq Composite: +0,9 % auf 17.601 Punkte

- Nasdaq 100: +0,75 % auf 19.582 Punkte

Die Volatilität blieb hoch – Ausdruck der tiefen Verunsicherung der Marktteilnehmer. Viele Investoren warteten die angekündigte Rede Donald Trumps zu neuen Zöllen ab und positionierten sich kurzfristig risikofreudiger, nachdem Wirtschaftsdaten solide ausfielen und einige Einzelwerte starke Rebounds zeigten.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse: Die mit Spannung erwartete Ankündigung umfassender US-Zölle dominierte das Marktgeschehen. Präsident Trump kündigte:

- Eine generelle 10 %-Basiszollrate auf alle Importe

- Spezifische Strafzölle auf Länder mit Handelsüberschuss: EU 20 %, China 34 %, Japan 24 %

- 25 % Zoll auf alle im Ausland gefertigten Fahrzeuge

Der „Liberation Day“ wurde rhetorisch als wirtschaftlicher Befreiungsschlag inszeniert, doch Marktkommentatoren warnen vor möglichen negativen Folgen für Wachstum und internationale Handelsbeziehungen.

Sektorale Performance:

- Technologie führte die Gewinnerliste an, getrieben von Short Covering und Einzelmeldungen (Tesla, Amazon).

- Konsumgüter (defensiv) zählten zu den Verlierern – etwa Hershey, Mondelez, Coca-Cola.

- Telekommunikation war ebenfalls schwach.

- Industriewerte zeigten sich gemischt – Deere wurde aufgrund potenzieller Gegenzölle belastet.

Hauptakteure:

- Tesla: +5,3 % – Nach schwachen Absatzzahlen drehte die Aktie positiv nach Medienberichten über einen möglichen Rückzug Elon Musks aus der Regierung.

- Amazon: +2,0 % – Angebliches Kaufinteresse am US-Geschäft von TikTok.

- Caesars Entertainment: +6 % – Aufnahme in „Favorite List“ von Raymond James.

- GE Vernova: +5 % – Positive Analystenbewertung.

- DoorDash: +3 % – Kooperation mit Domino’s.

- Rocket Cos: +10 % – Upgrade durch Deutsche Bank.

- nCino: -19 % – Schwache Quartalszahlen.

- Deere & Co: -1 % – Sorge vor EU-Gegenzöllen auf Landmaschinen.

3. Konjunkturdaten

Arbeitsmarkt:

- Der ADP-Bericht meldete 155.000 neue Stellen im Privatsektor (Erwartung: 105.000).

- Deutet auf solide Entwicklung vor dem offiziellen Arbeitsmarktbericht am Freitag hin.

Industrie & Aufträge:

- Fabrikaufträge stiegen im Februar um 0,6 % (über den Erwartungen).

- Besonders stark: Aufträge für Verteidigungsgüter, Fahrzeuge und Elektronik.

Logistiksektor:

- Der Logistics Managers Index fiel deutlich auf 57,1 – drittstärkster Rückgang seit Beginn der Messung.

- Deutet auf Abschwächung im Güterumschlag und Margendruck hin.

Ausblick:

- ISM Services (Donnerstag) und Non-Farm Payrolls (Freitag) werden entscheidend für weitere Zins- und Konjunkturerwartungen sein.

4. Rohstoff- und Devisenmärkte

Währungen:

- US-Dollar schwächer: DXY-Index unter 104, Verlust von 0,4 %.

- Euro/USD bei 1,0850 – trotz US-Zölle Kaufinteresse unter 1,08.

- Yen bei 150 – bleibt schwach trotz Unsicherheit.

Rohstoffe:

- Gold erneut auf Rekordniveau bei 3.124 USD/Unze (+0,3 %) – „sicherer Hafen“.

- Silber und Platin leicht rückläufig.

- Kupfer weiter stark – +0,4 %, gestützt durch Industrienachfrage.

- Ölpreise leicht im Plus (Brent +0,7 %) – getragen von geopolitischen Spannungen und Lagerdaten.

Anleihen:

- Renditen für 10-jährige US-Staatsanleihen stiegen auf 4,20 % – Rücklauf von sicheren Häfen nach zunächst gegenteiliger Bewegung.

- Inflationsbreakeven sank leicht auf 2,32 % – keine unmittelbare Inflationsangst.

5. Unternehmensnachrichten und Einzelwerte

Zusätzlich zu den unter Punkt 2 erwähnten Aktien:

- General Mills, Conagra, Campbell’s: Rückgänge im Zuge von Umschichtungen aus defensiven Konsumwerten.

- Verizon, AT&T, T-Mobile: Verluste >1 % – Telekomsektor unter Druck.

Erwähnenswert ist auch die starke Entwicklung der US-Autoverkäufe, die im März auf den höchsten Stand seit vier Jahren stiegen – aus Angst vor Preisaufschlägen durch die neuen Zölle und vorgezogene Käufe.

6. Makroökonomischer Ausblick

Zentrale Themen:

- Wirkung und Gegenreaktionen auf Trumps Zölle (besonders von EU, China, Mexiko, Kanada)

- Mögliche Inflationsbeschleunigung durch Importverteuerung

- Fed-Ausblick: Derzeit nur 16 % Wahrscheinlichkeit für Zinssenkung im Mai – Beobachtung der Datenlage (Payrolls, Inflation)

Zentrale Ereignisse:

- ISM Services (Donnerstag)

- Arbeitsmarktbericht (Freitag)

- Rede von Jerome Powell (Freitag)

7. Zusammenfassung

Die US-Märkte zeigten sich am 2. April widerstandsfähig, unterstützt durch positive Wirtschaftsdaten und technische Rebounds. Die geopolitische Großwetterlage bleibt jedoch höchst fragil: Mit der Einführung breiter US-Zölle wird das Risiko eines globalen Handelskonflikts real. Gleichzeitig bleibt offen, ob sich die Inflation dadurch erneut beschleunigt oder der Konsum gedämpft wird – Stagflation ist ein realistischeres Szenario denn je.

Tendenz: Trotz kurzfristiger Kursgewinne bleibt die Marktstimmung volatil mit negativer Grundunsicherheit. Risiken dominieren die mittelfristige Perspektive.

| Last | Change | %Chg | |

| DJIA | 42225,32 | 235,36 | 0,56 |

| Nasdaq Composite | 17601,05 | 151,16 | 0,87 |

| S&P 500 | 5670,97 | 37,9 | 0,67 |

| DJ Total Stock Market | 56039,97 | 445,07 | 0,8 |

| Russell 2000 | 2045,36 | 33,12 | 1,65 |

| NYSE Composite | 19532,74 | 134,46 | 0,69 |

| CBOE Volatility | 21,51 | -0,26 | -1,19 |

Auswertung der Handelsaktivitäten an NYSE und NASDAQ am 2. April 2025

NYSE (New York Stock Exchange)

1. Marktbreite:

- Anzahl der gehandelten Titel: 2.836 (kaum Veränderung ggü. Vortag)

- Anstieg der Aktien: 1.949 (deutlich höher als am Vortag mit 1.726)

- Rückgänge: 790 (klarer Rückgang von 1.026)

- Unverändert: 97

→ Positives Breitenverhältnis, was auf eine breite Marktteilnahme an der Aufwärtsbewegung hindeutet. Die Zahl der Gewinner überwiegt deutlich.

2. Hochs/Tiefs:

- Neue Hochs: 37 (leicht gestiegen)

- Neue Tiefs: 90 (deutlich gesunken von 144)

→ Ein Rückgang der neuen Tiefs bei gleichzeitiger Stabilität der Hochs signalisiert verbesserte Marktverfassung – erste Anzeichen von Bodenbildung.

3. Volumenverteilung:

- Advancing Volume: 708 Mio. (+ stark ggü. 577 Mio.)

- Declining Volume: 254 Mio. (- deutlich von 407 Mio.)

- Gesamtvolumen: 976 Mio. (leicht rückläufig)

→ Klar dominantes Volumen auf der Gewinnerseite – signalisiert Überzeugung hinter der Rallye.

4. TRIN (Arms Index): 0,92

→ Werte unter 1 deuten auf eine bullishe Marktstimmung hin, da steigende Aktien überproportional viel Volumen vereinen.

5. Block Trades: 4.898 (leichter Rückgang) → Moderate institutionelle Aktivität. Kein extremes Momentum von Fondsseite.

NASDAQ

1. Marktbreite:

- Anzahl der gehandelten Titel: 4.493 (leicht rückläufig)

- Steigende Aktien: 2.970 (stark gestiegen ggü. 2.278)

- Fallende Aktien: 1.375 (deutlich gesunken von 2.106)

→ Auch hier ein klar positives Breadth-Bild, das die Erholung an der Nasdaq unterstützt.

2. Hochs/Tiefs:

- Neue Hochs: 44 (leicht rückläufig)

- Neue Tiefs: 303 (deutlich gesunken von 446)

→ Wie an der NYSE ein positives Momentum mit rückläufigen Tiefs.

3. Volumenverteilung:

- Advancing Volume: 7,1 Mrd. (+ deutlich gegenüber 4,56 Mrd.)

- Declining Volume: 1,9 Mrd. (klarer Rückgang)

- Gesamtvolumen: 9,1 Mrd. (+ stark von 7,8 Mrd.)

→ Die Rallye an der Nasdaq war klar volumenunterstützt – ein starkes Signal für Marktstärke.

4. TRIN (Arms Index): 0,58

→ Sehr bullisher Wert – spricht für dynamischen Kaufdruck in steigenden Werten.

5. Block Trades: 87.444 (+ deutlich ggü. 55.971) → Erhöhte institutionelle Aktivität, was die technische Stärke zusätzlich unterstreicht.

Fazit zur Marktaktivität:

- Breite Markterholung: Sowohl NYSE als auch Nasdaq zeigen eine klare Überlegenheit der Gewinner auf Basis von Anzahl und Volumen.

- Bullishes Momentum: Die Arms-Indizes (TRIN) unter 1 bei beiden Börsen deuten auf Kaufdruck hin.

- Volumenbestätigung: Besonders bei der Nasdaq starker Anstieg des Gesamtvolumens bei steigenden Kursen.

- Tiefere Marktverfassung verbessert sich: Deutlich weniger neue Tiefs.

Insgesamt bestätigen die Marktdaten eine technisch fundierte, breite Erholung – gestützt von positiven Wirtschaftsdaten, selektiven Unternehmensnachrichten und kurzfristiger Erleichterung im Vorfeld der Trump-Zollrede.

Das wichtigste Thema des Tages: Die Einführung eines umfassenden US-Tarifprogramms unter Präsident Trump, inklusive einer generellen 10 %-Basiszollrate sowie spezifischer Reziproktarife auf Importe aus zahlreichen Ländern. Dies stellt einen historischen Wendepunkt in der US-Handelspolitik dar und wird als „wirtschaftliche Unabhängigkeitserklärung“ bezeichnet.

Weitere wichtige Inhalte und Perspektiven:

- Globale Reaktionen und geopolitische Implikationen:

- Mexiko, Kanada und EU: Deutliche Worte zur Bereitschaft zu Gegenzöllen. Kanada hat bereits Maßnahmen in Höhe von 60 Mrd. USD implementiert, Mexiko droht mit neuen Maßnahmen.

- China: Zurückhaltende Gegenmaßnahmen, aber strategische Hebel wie Investitionsstopps in die USA und Exportumlenkungen. Fokus auf Eigenversorgung und neue Handelspartner.

- Vertrauensverlust in die USA: Sorge vieler Länder über die Verlässlichkeit langfristiger Abkommen mit den USA, was zu geopolitischer Neuausrichtung führen könnte.

- Wirtschaftliche Risiken:

- Stagflation als zentrales Szenario: Kombination aus anhaltend hoher Inflation, wachsender Unsicherheit, rückläufigem Konsum- und Investitionsverhalten.

- Aussagen von Esther George (ehemalige Fed Kansas City): Tarife könnten kurzfristig Rezessionstendenzen verstärken, da Unternehmen Investitionen pausieren. Besonders betroffen: konsumlastige Sektoren und exportierende Industrien.

- Unternehmen setzen vermehrt auf “Abwarten“ – Investitionen werden verschoben, Geschäftsprognosen schwer planbar.

- Marktspezifische Einschätzungen:

- Technologie- und Halbleitersektor besonders verwundbar: 60–80 % der Lieferketten außerhalb der USA, stark betroffen von Importzöllen und möglichen Retorsionsmaßnahmen.

- Volatilität erwartet: Trading-Desks prognostizieren deutliche Ausschläge im S&P 500 je nach Ausgestaltung und Marktreaktion (u.a. 5400er Marke als Risikolevel).

- Stimmung belastet: Trotz positiver Kursreaktion auf die „Befreiung“ (Zitat Trump) ist die Verunsicherung groß.

- Langfristige strukturelle Verschiebungen:

- Neuausrichtung globaler Lieferketten: Länder wie China, Indien, Brasilien und die EU streben neue Handelsabkommen untereinander an.

- Sinkende Attraktivität der USA als Handelspartner: Risiken von politisch motivierter Handelspolitik könnten zu dauerhaften Verschiebungen führen.

- Langfristige Belastung durch Vertrauensverlust in internationale Institutionen und Handelsregeln.

Ausblick:

- Die angekündigten Maßnahmen könnten kurzfristig für Wachstumsimpulse in der US-Industrie sorgen, bergen aber erhebliche Rückschlagpotenziale für Weltwirtschaft, Handelspartner, Verbraucherpreise und Unternehmensmargen.

- Die entscheidende Frage ist nun: Wie reagieren andere Staaten? Das Retorsionspotenzial ist groß, doch viele Länder wirken bislang zurückhaltend – möglicherweise aus ökonomischer Schwäche oder taktischem Kalkül.

1. Besonders hervorgehobene Unternehmen (explizit genannt)

Profiteure / Unternehmen mit angekündigten Investitionen in die USA

Präsident Trump nennt eine Reihe großer Unternehmen, die angeblich im Zuge der neuen Handelspolitik massive Investitionen in den USA planen:

| Unternehmen | Geplantes Investment (laut Trump) | Kontext |

|---|---|---|

| Apple | 500 Mrd. USD | Rückverlagerung von Produktion |

| SoftBank / Oracle / AI | 500 Mrd. USD | KI-Infrastruktur |

| Nvidia | Hunderte Milliarden USD | Ausbau Halbleiterproduktion |

| TSMC | 200 Mrd. USD | Große Halbleiterfabrik in den USA |

| Meta | 500 Mrd. USD | Nicht näher spezifiziert |

| Johnson & Johnson | 55 Mrd. USD | Pharma-Produktion |

| Eli Lilly | 27 Mrd. USD | Pharmasektor |

| CMA CGM | 20 Mrd. USD | Logistik / Schifffahrt |

| Stellantis, GM, Honda, Nissan, Hyundai | Milliardenbeträge | Neue Autoproduktion in den USA |

Hinweis: Die genannten Summen erscheinen ungewöhnlich hoch und sollten kritisch geprüft werden – es handelt sich hier um politische Rhetorik.

Unternehmen, die unter Druck geraten könnten (Handelsrisiko / Auslandsexponierung)

Technologiesektor / Big Tech

- Apple, Nvidia, Meta – profitieren einerseits von Inlandsproduktion, könnten aber unter ausländischen Gegenzöllen leiden (hohe internationale Lieferkettenabhängigkeit).

- Große PC-Hersteller: 90 % der Produktion im Ausland, 60 % Absatz in den USA – stark zollsensibel.

- Halbleiterbranche generell: 60 % der Fabriken im Ausland, 80 % der Zulieferprodukte importiert – hohe Verwundbarkeit.

Automobilhersteller

- Toyota, Ford, GM – Beispiel für asymmetrischen Handel: Toyota verkauft 1 Mio. Fahrzeuge in den USA, US-Autobauer kaum Marktanteile im Ausland.

- Tesla wird explizit nicht in der Short-Basket erwähnt und gilt somit eher als weniger zollgefährdet.

Gesundheitsbranche

- US-Pharmaproduzenten mit Werken in Irland – werden als Short-Kandidaten erwähnt wegen möglicher Importzölle auf Medikamente.

2. Sektorale Einschätzungen

| Sektor | Einschätzung |

|---|---|

| Technologie | Besonders verwundbar – globale Lieferketten, hohe Auslandsumsätze |

| Industrie / Maschinenbau | Teilweise Gewinner, wenn Produktion zurückverlagert wird |

| Gesundheit | Gefährdet durch internationale Produktionsstandorte |

| Energie / Rohstoffe | Profiteure im Stagflationsszenario |

| Versicherungen / Broker | Beispiele für defensivere Investments (z. B. Orion Specialty) |

| Shipping/Logistik-Tech | Unternehmen mit Analyse-Tools für Zoll-/Versandprozesse könnten profitieren |

3. Strategische Einschätzungen

- Big Cap Tech ist laut Bloomberg Intelligence am stärksten exponiert gegenüber Reziproktarifen und möglichen Gegenzöllen.

- Kleine US-Unternehmen (Small Caps) gelten als widerstandsfähiger, da sie geringere Auslandsabhängigkeit haben.

- Stagflation-Gewinner: Rohstoffwerte (z. B. Energie, Grundstoffe) haben laut Historie 2022 besser abgeschnitten.