Analyse der US-Märkte am 3. April 2025

1. Marktentwicklung

- Dow Jones: -3,98 % auf 40.546 Punkte (größter Tagesverlust seit mehr als drei Jahren)

- S&P 500: -4,84 % auf 5.396 Punkte

- Nasdaq Composite: -6,0 % auf 16.551 Punkte

- Nasdaq 100: -5,4 % auf 18.521 Punkte

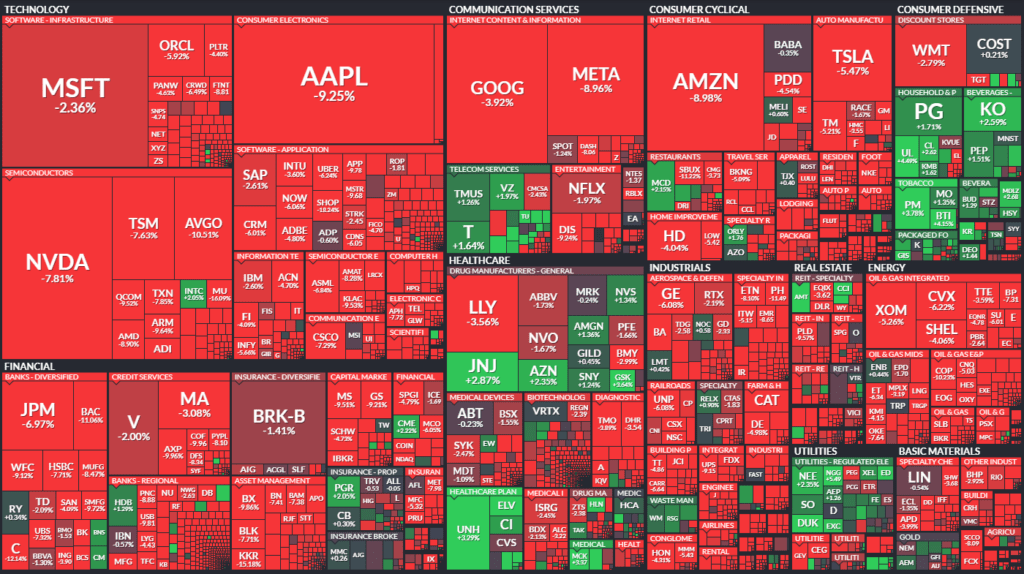

Die US-Börsen wurden am Donnerstag von einem regelrechten Ausverkauf erfasst. Die neue, protektionistische Handelspolitik der US-Regierung löste einen massiven Schock aus. Betroffen waren nahezu alle Marktsegmente, wobei Technologie, Einzelhandel, Energie und zyklische Konsumgüter besonders unter Druck gerieten. Die Kursverluste markieren neue Tiefs seit September 2024.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

Die Ankündigung eines massiven Zollpakets durch Präsident Trump steht im Zentrum der Marktreaktion:

- Pauschalzölle von 10 % auf alle Importe.

- Reziprozitätszölle von bis zu 34 % auf China, 24 % auf Japan und 20 % auf die EU.

- Keine Verhandlungsspielräume laut US-Finanzministerium.

- Die Maßnahme wirkt unmittelbar ab 5. bzw. 9. April.

Die Märkte preisen nun eine realistische Rezessionsgefahr ein. Aussagen wie jene von Prof. Jeremy Siegel, der von der „schlechtesten Wirtschaftspolitik der letzten 100 Jahre“ sprach, unterstreichen die Dramatik der Lage.

Sektorale Performance

- Technologie: Schwer getroffen, insbesondere Apple (-9,3 %), Nvidia (-7,8 %), Amazon und Meta (-9 %).

- Halbleiter: Massive Kursverluste zwischen -8 % und -16 % (z. B. Micron, Marvell, Qualcomm).

- Konsum & Einzelhandel: Besonders hart getroffen durch Importabhängigkeit aus Asien: Nike (-14,4 %), Foot Locker (-15,4 %), Dollar Tree (-13,3 %), Target (-12 %).

- Reisen & Freizeit: Airlines und Kreuzfahrtanbieter litten stark unter den Konsum- und Tourismusängsten (UAL -15 %, Carnival -13 %, Delta -10 %).

- Energie: Ölwerte stürzten ab mit Brent -4,6 %, WTI -4,7 %. Titel wie Valero (-14 %), Marathon (-13 %), APA Corp (-16 %) gerieten unter Druck.

- Defensive Gewinner: Gesundheits- und Konsumwerte mit lokaler Ausrichtung wie UnitedHealth (+3 %), General Mills (+3 %), Coca-Cola (+2 %) zeigten relative Stärke.

Hauptakteure

- RH: -41 % nach enttäuschenden Zahlen und ungünstigem Ausblick.

- Lamb Weston: +10 % nach starkem Quartalsbericht.

- Lyft: -12 % nach Double-Downgrade durch BofA.

- Intel: einziger Gewinner im Chipsektor (+2,1 %) durch Kooperation mit TSMC.

3. Konjunkturdaten

Veröffentlichte Daten

- Erstanträge Arbeitslosenhilfe: Rückgang auf 219.000 (besser als erwartet).

- Fortgesetzte Anträge: Anstieg auf 1,903 Mio. – höchster Wert seit 2021.

- ISM Services PMI: Rückgang auf 50,8 (9-Monatstief, nahe Rezession).

- S&P Global Services PMI: 54,4 – höchster Stand des Jahres.

- Exporte: +2,9 % auf Allzeithoch – Vorzieheffekte wegen Zollangst.

- Challenger Job Cuts: 275.000 – höchster Stand seit Mai 2020, getrieben durch DOGE-Entlassungen.

Interpretation

Die Konjunkturdaten zeichnen ein gemischtes, aber zunehmend fragiles Bild:

- Dienstleistungen wachsen nur noch schwach.

- Der Arbeitsmarkt verliert an Dynamik trotz positiver Schlagzeilen bei Erstanträgen.

- Jobabbau im öffentlichen Sektor droht sich auf andere Bereiche auszuweiten.

- Exporte steigen kurzfristig wegen Lageraufbau vor Zöllen – keine nachhaltige Entwicklung.

4. Rohstoff- und Devisenmärkte

Währungen

- US-Dollar: -2 % – stärkster Tagesverlust seit über zwei Jahren.

- Fluchtwährungen wie Yen und Franken gewinnen.

- Der EUR/USD steigt auf 1,1024 (+1,8 %).

Rohstoffe

- Gold: -0,8 % auf 3.108 USD, nach neuem Rekordhoch.

- Silber: -8,5 %, Kupfer: -4,5 %, Platin: -5,6 %.

- Öl: Brent -4,6 % auf 69,97 USD, WTI -4,7 % auf 66,75 USD – Sorgen über sinkende Nachfrage bei eskalierendem Handelskonflikt.

Anleihen

- US-Staatsanleihen stark gesucht: Rendite der 10-jährigen Anleihe fällt auf 4,06 % (-14 Basispunkte).

- Erwartete Zinssenkungen treiben Käufe in sicheren Häfen.

5. Unternehmensnachrichten und Einzelwerte

Neben den oben genannten Großunternehmen stehen folgende Entwicklungen im Fokus:

- Banken unter Druck durch Konjunktursorgen, obwohl die Renditen fallen.

- Automobilbranche (z. B. GM, Ford) im Fokus kommender Zölle, bislang keine neuen Zahlen.

- Discounter wie Dollar Tree, Target, Walmart betroffen durch Importanteil, aber potenziell defensiver Charakter in späterer Marktphase.

6. Makroökonomischer Ausblick

Zukünftige Ereignisse

- US-Arbeitsmarktbericht (März) am Freitag mit hoher Marktrelevanz.

- Fed-Kommunikation: Rede von Fed-Chef Powell erwartet.

- Mögliches Retaliationspotenzial: EU und China kündigen Vergeltungszölle an.

- Zinsausblick: Markt rechnet mit 50 % Wahrscheinlichkeit für vier Zinssenkungen in 2025, erste im Juni.

Erwartungen an Zentralbanken

- US-Fed: Trotz schwächerer Daten keine Eile bei Zinssenkungen laut Fed-Offiziellen. Märkte preisen dennoch steigenden Lockerungsdruck ein.

- EZB: Erwägt Zinssenkung im April laut Protokoll. Wahrscheinlichkeitsbewertung bei 69 %.

7. Zusammenfassung

Die US-Märkte sind am 3. April 2025 massiv eingebrochen – ein Ausverkauf historischen Ausmaßes, getrieben durch die Ankündigung umfassender US-Zölle. Betroffen sind nahezu alle Sektoren mit globaler Lieferkette, besonders Technologie, Konsum und Energie. Die Märkte preisen eine Rezession zunehmend ein. Auch makroökonomisch verdüstert sich das Bild durch eine Kombination aus inflationsfördernden Zöllen, nachlassender Konjunkturdynamik und geopolitischer Unsicherheit. In einem solchen Umfeld gewinnen defensive Sektoren und „sichere Häfen“ an Bedeutung. Die Marktstimmung ist klar bärisch und geprägt von hoher Nervosität.

| Last | Change | %Chg | |

| DJIA | 40545,93 | -1679,39 | -3,98 |

| Nasdaq Composite | 16550,61 | -1050,44 | -5,97 |

| S&P 500 | 5396,52 | -274,45 | -4,84 |

| DJ Total Stock Market | 53180,45 | -2859,52 | -5,1 |

| Russell 2000 | 1910,55 | -134,82 | -6,59 |

| NYSE Composite | 18767,19 | -765,56 | -3,92 |

| Barron’s 400 | 1139,44 | -72,41 | -5,98 |

| CBOE Volatility | 30,02 | 8,51 | 39,56 |

Auswertung der Marktaktivitäten an NYSE und NASDAQ am 3. April 2025

Die Handelsstatistiken von NYSE und NASDAQ unterstreichen eindrücklich den panikartigen Ausverkauf und die Marktbreite des Abverkaufs an diesem Tag.

1. NYSE (New York Stock Exchange)

- Issues traded: 2.838 (praktisch unverändert zum Vortag)

- Advances vs. Declines:

- Advances: 362 (Vortag: 1.949)

- Declines: 2.446 (Vortag: 790)

→ Deutliches Übergewicht auf der Verliererseite, etwa 6,7-fache Anzahl an fallenden gegenüber steigenden Aktien.

- New highs: 53 | New lows: 547 (Vortag: 90)

→ Starke Zunahme von neuen Tiefständen, ein klares Zeichen für strukturelle Schwäche im Markt. - Advance-Volume: 181 Mio. | Decline-Volume: 1,34 Mrd.

→ Über 88 % des Handelsvolumens entfällt auf fallende Aktien. - TRIN (Arms Index): 1,09 (Vortag: 0,92)

→ Wert über 1 signalisiert erhöhten Verkaufsdruck, aber noch kein extremes Paniklevel. - Total volume: 1,52 Mrd. (deutlich über dem Vortag von 976 Mio.)

→ Hohe Handelsaktivität – ein typisches Zeichen von Ausverkaufsphasen.

2. NASDAQ

- Issues traded: 4.555 (leicht höher als am Vortag)

- Advances vs. Declines:

- Advances: 743 (Vortag: 2.970)

- Declines: 3.738 (Vortag: 1.375)

→ Fast 5:1 Verhältnis zugunsten der Verlierer, sehr breite Schwäche.

- New highs: 54 | New lows: 856 (Vortag: 303)

→ Fast dreifache Anzahl an neuen Tiefständen, alarmierend schwaches internes Bild. - Advance-Volume: 2,73 Mrd. | Decline-Volume: 6,72 Mrd.

→ Über 70 % des Volumens entfällt auf Verlierer, ähnlich wie an der NYSE. - TRIN (Arms Index): 0,49 (Vortag: 0,58)

→ Wert unter 1 zeigt kurzfristig eher Überverkauftheit – deutet auf schnelle Bewegungen, aber auch auf mögliches Reboundpotenzial. - Total volume: 9,46 Mrd. (etwas höher als 9,13 Mrd. am Vortag)

→ Auch hier hohes Handelsvolumen, typischerweise Zeichen von Kapitulation.

Fazit: Marktbreite & Handelsaktivität

- Beide Börsen zeigen ein extrem negatives Verhältnis von Auf- zu Abwärtsbewegungen (Advance/Decline), was die Marktbreite der Schwäche betont.

- Hohes Volumen bei fallenden Werten untermauert, dass institutionelle Anleger abverkaufen.

- Neue Tiefstände explodieren – ein klassisches Zeichen für einsetzende Marktpanik.

- Der leicht gestiegene TRIN-Wert bei der NYSE bestätigt Verkaufsdruck, aber ohne extremes Paniksignal. An der NASDAQ liegt der TRIN ungewöhnlich niedrig, was kurzfristige technische Gegenbewegungen begünstigen könnte.

Diese technischen Marktindikatoren stützen das fundamentale Bild eines stark verunsicherten Marktes, wie es zuvor durch die neue US-Zollpolitik und die Reaktion globaler Akteure gezeichnet wurde. Ein solch breiter Abverkauf lässt auf einen grundlegenden Bruch des Marktvertrauens schließen – Rücksetzer könnten technisch möglich sein, aber das übergeordnete Bild bleibt klar bärisch.

Das zentrale Thema ist eindeutig die Ankündigung weitreichender US-Zölle durch Präsident Trump. Diese Maßnahme gilt als der dominierende Auslöser für den massiven Kursrückgang an den globalen Finanzmärkten und die verstärkte Rezessionsangst.

- Markttiefe Reaktion:

- S&P 500 verzeichnet den stärksten Tagesverlust seit dem Pandemiejahr 2020.

- Nasdaq fast -6 %, Dow Jones über 1.600 Punkte im Minus.

- Besonders betroffen: Tech (Apple -10 %, Nvidia -8 %), Konsum (Nike, RH, Best Buy), Öl (Exxon -5 %) und Banken (Bank of America -11 %).

- Zollpolitik als Krisenauslöser:

- Die angekündigten „Reziprozitätszölle“ gelten als härteste Maßnahme seit dem Smoot-Hawley-Tarifgesetz der 1930er Jahre.

- Experten wie Prof. Jeremy Siegel bezeichnen die Maßnahmen als „die schlechteste Wirtschaftspolitik der letzten 100 Jahre“.

- Die Wahrscheinlichkeit einer Rezession wird in den Marktkommentaren auf über 50 % geschätzt.

- Makroökonomische Perspektive:

- Ökonomen warnen vor einer selbst verursachten Wirtschaftskrise mit Stagflationsrisiken.

- UBS rechnet mit sinkendem Wachstum, steigender Arbeitslosigkeit und dauerhaft erhöhter Inflation.

- Diskussion über Notwendigkeit von Zinssenkungen seitens der Fed als Reaktion auf das negative wirtschaftliche Umfeld.

- Globale Reaktionen:

- Kanada und Mexiko reagieren moderat; Europa und China erwägen jedoch Gegenmaßnahmen.

- Große Unsicherheit über den weiteren Weg: Kommt es zu Verhandlungen oder bleibt der Konfrontationskurs bestehen?

- Marktpsychologie & Investorenverhalten:

- Angst dominiert das Sentiment, einige Kommentatoren sprechen von einer „Krise“, nicht bloß einer Korrektur.

- Trotzdem raten einige Experten wie Jeremy Siegel oder Callie Cox dazu, Aktien nicht panisch zu verkaufen.

- Branchen- & Unternehmensperspektiven:

- Einzelhändler mit starker Importabhängigkeit aus Asien (Vietnam, China) besonders betroffen.

- Technologiewerte unter Druck – insbesondere durch mögliche kostenseitige Belastungen und schwache Nachfrage.

- Gesundheitswesen und Basiskonsumgüter sind die wenigen Sektoren mit relativer Stärke.

Fazit:

Das dominierende Thema ist klar die Einführung aggressiver US-Zölle und die Angst vor einem Handelskrieg, der das globale Wachstum abwürgen könnte. Die wirtschaftliche Unsicherheit ist deutlich gestiegen, ebenso wie die Volatilität an den Märkten. Die aktuelle Situation wird vielfach nicht mehr als normale Korrektur, sondern als strukturelle Krise interpretiert. Die politische Dimension (Handelspolitik als wirtschaftspolitisches Steuerungsinstrument) rückt in den Vordergrund und prägt die mittelfristigen Perspektiven maßgeblich.

1. Technologie & Halbleiter

Apple (AAPL)

- Kursverlust: ca. -10 %

- Hauptgrund: Hohe Abhängigkeit von China bei Produktion und Absatz. Die neuen Zölle bedrohen insbesondere iPhones, da sie größtenteils in China gefertigt werden.

- Analystenkommentar: „Blow up Apple“ – laut Rosenblatt Securities. Margen unter Druck, da Preiserhöhungen unwahrscheinlich sind.

Nvidia (NVDA)

- Kursverlust: -8 %

- Begründung: Weniger direkt betroffen durch Zölle, da AI-Chips kaum Substitutionsalternativen haben. Aber genereller Tech-Selloff belastet.

- Besonderheit: Analysten sehen Nvidia weiterhin als robust, trotz schwachem Tech-Sentiment.

Intel (INTC)

- Kursverlust: ebenfalls deutlich

- Meldung: Joint Venture mit TSMC angekündigt, um in den USA zu fertigen. Dies wird als möglicher Versuch interpretiert, den Folgen der Zölle zu begegnen.

Microsoft (MSFT)

- Kursverlust: -2 %

- Thema: Meldungen über verzögerte oder gestoppte Data-Center-Investitionen, möglicherweise wegen geopolitischer Unsicherheit.

2. Konsum & Einzelhandel

RH (Restoration Hardware)

- Kursverlust: -45 % (!)

- Hauptgründe: Negativer Wohlstandseffekt, Zollbelastung bei Produkten aus Vietnam/Indien, enttäuschende Quartalszahlen.

- Einschätzung: CEO äußerte sich offen kritisch zur Situation (nicht zitierfähig im Wortlaut). Analysten sehen hohe Risiken für die Marke.

Best Buy (BBY)

- Kursverlust: deutlich

- Zölle: Über 60 % der Waren werden importiert – große Preisrisiken.

- Analystenmeinung: Downgrade auf „Neutral“ durch Citi.

BJ’s Wholesale Club (BJ)

- Kursentwicklung: positiv

- Begründung: Wenig Importabhängigkeit, Fokus auf Inland, Preisattraktivität für preissensible Konsumenten.

- Einschätzung: „Defensiver Wachstumswert“ im derzeitigen Umfeld.

Nike (NKE)

- Kursverlust: -14 %, auf Niveau von 2017

- Grund: Fertigung überwiegend in Vietnam, hoher Exportanteil in die USA betroffen.

Gap, Starbucks, Ralph Lauren

- Kursverluste: teils zweistellig

- Begründung: Große Abhängigkeit von globalen Lieferketten bei gleichzeitiger Umsatzfokussierung auf US-Konsumenten.

3. Energie & Industrie

Exxon Mobil (XOM)

- Kursverlust: -5 %

- Allgemeiner Kontext: Ölpreisverfall (Brent -7 %) wegen Wachstumssorgen nach Zollerhebung.

United Airlines (UAL)

- Kursverlust: -16 %

- Grund: Internationale Reisetätigkeit leidet unter geopolitischer Unsicherheit und wirtschaftlichem Gegenwind.

Dell Technologies (DELL)

- Kursverlust: -20 %

- Kontext: Tech-Schwäche, globale Produktion.

4. Banken & Finanzen

Bank of America (BAC)

- Kursverlust: -11 %

- Begründung: Sorgen vor Konjunkturabschwächung und Kreditrisiken.

- Sektor insgesamt: KBW Bank Index fällt 10 %, stärkster Rückgang seit 2023.

U.S. Bancorp

- Downgrade: durch JP Morgan auf „Underweight“

- Begründung: Belastung durch nachlassendes Kreditwachstum infolge wirtschaftlicher Unsicherheit.

5. Defensive Gewinner

Kroger, Coca-Cola, Philip Morris, Monster Beverage

- Kursentwicklung: teils im Plus

- Kontext: Als defensive Konsumwerte und Dividendenzahler Zufluchtsort in volatilen Zeiten.

TJX

- Kursentwicklung: stabil/leicht positiv

- Bemerkung: Discount-Strategie als möglicher Vorteil bei schrumpfendem Konsumbudget.