1. Marktentwicklung

Die US-Aktienmärkte verzeichneten am Dienstag eine hohe Volatilität, wobei eine Erholungsbewegung im späten Handel abgebrochen wurde. Die wichtigsten Indizes schlossen wie folgt:

- Dow Jones: -1,6 % auf 42.521 Punkte, nach einem zwischenzeitlichen Erholungsversuch

- S&P 500: -1,2 % auf 5.778 Punkte, damit auf einem Viermonatstief

- Nasdaq Composite: -0,4 % auf 18.285 Punkte, zwischenzeitlich im Plus

- Nasdaq 100: -0,4 % auf 20.352 Punkte, größtenteils stabilisiert durch Technologiewerte

Die Schwäche am Markt wurde durch wachsende Bedenken über die wirtschaftlichen Folgen der neuen Zölle verstärkt. Besonders betroffen waren Industrie- und Einzelhandelswerte, während sich Halbleiteraktien stabilisierten.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

Die jüngsten Handelsmaßnahmen der US-Regierung standen im Fokus:

- Neue US-Zölle: 25 % auf Importe aus Kanada und Mexiko, eine Verdopplung der China-Zölle auf 20 % und neue Zölle auf Stahl und Aluminium.

- Gegenzölle: Kanada kündigte sofortige Zölle auf US-Waren im Wert von 30 Milliarden CAD an, mit einer zweiten Runde in drei Wochen. China plant ab dem 10. März Zölle von bis zu 15 % auf US-Agrarexporte.

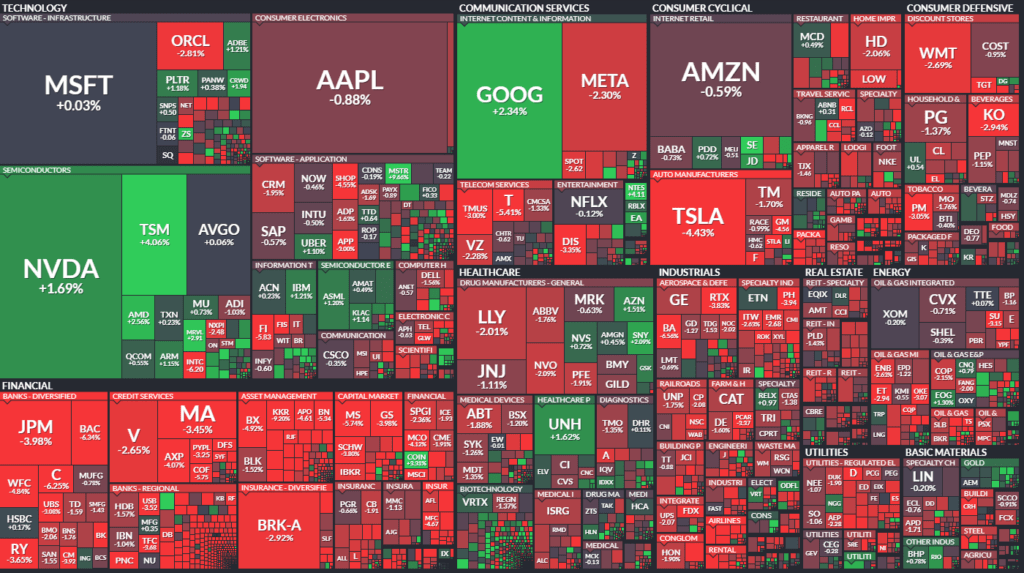

Sektorale Performance

Verlierer:

- Automobilbranche: Tesla (-4,7 %), General Motors (-3,8 %), Ford (-2,4 %), Stellantis (-4,0 %) – betroffen durch steigende Importkosten für Komponenten.

- Einzelhandel: Best Buy (-12,6 %), Target (-2,9 %), Gap (-6,0 %), Macy’s (-3,9 %) – hohe Abhängigkeit von Importen aus China und Mexiko.

- Bankensektor: Citigroup (-6 %), Bank of America (-6 %), JPMorgan (-3 %), Goldman Sachs (-3 %) – Zinssenkungserwartungen und Konjunktursorgen belasteten.

- Reise- und Freizeitbranche: Carnival (-5 %), Royal Caribbean (-5 %), United Airlines (-5 %) – Angst vor globaler Wachstumsschwäche.

Gewinner:

- Technologieaktien: Nvidia (+2,5 %), AMD (+2,7 %), Broadcom (+0,8 %) – Erholung nach vorherigen Verlusten.

- Übernahmespekulation: Walgreens Boots Alliance (+6,4 %) nach Berichten über eine Übernahme durch Sycamore Partners.

Hauptakteure

- Tesla: Belastet durch steigende Importkosten und einen Einbruch der Absatzzahlen in China um 49 % im Februar.

- Best Buy: Stärkster Verlierer im S&P 500, trotz übertroffener Erwartungen, da die Prognose enttäuschte.

- Okta: Größter Gewinner im S&P 500 (+25 %), nach starken Quartalszahlen und optimistischer Umsatzprognose.

3. Konjunkturdaten

- Inflations- und Wachstumsängste: Die Markterwartungen für das BIP-Wachstum wurden aufgrund der Handelsstreitigkeiten nach unten revidiert.

- US-Notenbank Fed: Die Märkte preisen nun drei Zinssenkungen in 2025 ein, um die wirtschaftlichen Folgen der Zollpolitik abzufedern.

- Anstehende Wirtschaftsdaten:

- ISM-Dienstleistungsindex (Mittwoch): Erwartet: 52,7 (leicht rückläufig)

- US-Arbeitsmarktdaten (Freitag): Erwartet: +160.000 Stellen, Arbeitslosenquote stabil bei 4,0 %

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar verlor gegenüber dem Euro (-1,2 %, auf 1,0611), was durch steigende EU-Schulden und Zinsdifferenzen begünstigt wurde.

- Rohstoffe:

- Gold: +0,6 % auf 2.917 USD je Feinunze, profitierte von Unsicherheiten und einem schwächeren Dollar.

- Ölpreise: WTI -0,5 % auf 68,06 USD, Brent -0,5 % auf 71,10 USD – trotz geopolitischer Spannungen bleibt die Nachfrage gedämpft.

- Anleihen: Die Rendite 10-jähriger US-Staatsanleihen stieg um 4 Basispunkte auf 4,22 %, da inflationsbedingte Zinserhöhungen befürchtet wurden.

5. Unternehmensnachrichten und Einzelwerte

- Nvidia, AMD & Marvell Technology: Halbleitersektor zeigt Stabilisierungstendenzen nach Verkaufswelle.

- Labcorp (+1 %): Upgrade durch Citigroup mit neuem Kursziel von 300 USD.

- ON Holding (+6 %): Besser als erwartete Bruttomarge von 62,1 % im Q4.

- Earnings am 5. März: Brown-Forman, Marvell Technology, MongoDB, Campbell’s, Thor Industries, Veeva Systems, Zscaler.

6. Makroökonomischer Ausblick

- Zukunft der US-Zölle: Erwartung, dass die US-Regierung möglicherweise Erleichterungen für Kanada und Mexiko ankündigt.

- Fed-Politik: Wichtige Rede von Fed-Chef Powell am Freitag zum weiteren wirtschaftlichen Ausblick.

- Inflation & Wachstum: Stagflationäre Tendenzen möglich, falls Zölle anhaltend bleiben und das Wachstum weiter nachlässt.

7. Zusammenfassung

Die Märkte bleiben stark durch geopolitische Spannungen und die Zollpolitik beeinflusst. Während Technologiewerte sich leicht stabilisieren, leiden Automobil-, Einzelhandels- und Bankaktien unter der aktuellen Marktlage. Die Notenbank steht unter Druck, Zinssenkungen zur Stabilisierung einzuleiten, während Anleger zunehmend in sichere Häfen wie Gold flüchten. Die Gesamttendenz bleibt volatil mit einer zunehmenden Abwärtsrisiko-Bewertung.

| Last | Change | %Chg | |

| DJIA | 42520,99 | -670,25 | -1,55 |

| Nasdaq Composite | 18285,16 | -65,03 | -0,35 |

| S&P 500 | 5778,15 | -71,57 | -1,22 |

| DJ Total Stock Market | 57127,91 | -707,62 | -1,22 |

| Russell 2000 | 2079,53 | -22,7 | -1,08 |

| NYSE Composite | 19495,56 | -327,93 | -1,65 |

| CBOE Volatility | 23,51 | 0,73 | 3,2 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Handelsvolumen: Das gesamte Handelsvolumen stieg auf 6,138 Mrd. Aktien (zuvor: 5,613 Mrd. Aktien), was auf eine erhöhte Marktaktivität hindeutet.

- Gewinner vs. Verlierer:

- Anstieg der Verlierer: 2.145 Aktien schlossen im Minus (vorher: 1.931).

- Rückgang der Gewinner: Nur 636 Aktien stiegen (vorher: 840).

- Unveränderte Werte: Stabil bei 67 Aktien.

- Marktbreite negativ: Ein höheres Volumen wurde in fallenden Aktien gehandelt (4,47 Mrd. Aktien) als in steigenden (1,57 Mrd. Aktien).

- TRIN-Indikator (Closing Arms Index): Rückgang auf 0,84 (vorher 1,69), was auf eine kurzfristige Erleichterung im Verkaufsdruck hindeuten könnte.

- Neue Hochs/Tiefs:

- Neue Hochs gefallen: Nur 42 Aktien markierten ein neues Hoch (vorher: 111).

- Neue Tiefs gestiegen: 289 Aktien fielen auf neue Tiefs (vorher: 206).

- Block-Trades: Rückgang auf 5.765 (vorher: 6.383), was auf eine leicht nachlassende institutionelle Aktivität hindeutet.

Fazit NYSE: Der Markt zeigte eine deutliche Abwärtstendenz mit einem erhöhten Handelsvolumen bei den Verlierern. Der TRIN-Indikator deutet auf eine mögliche technische Erholung hin, aber der Markt bleibt unter Verkaufsdruck.

NASDAQ

- Handelsvolumen: Stieg leicht auf 8,469 Mrd. Aktien (zuvor: 8,170 Mrd. Aktien), was eine stabile Aktivität zeigt.

- Gewinner vs. Verlierer:

- Steigerung der Gewinner: 1.723 Aktien schlossen im Plus (vorher: 1.010).

- Rückgang der Verlierer: 2.706 Aktien schlossen im Minus (vorher: 3.430).

- Unveränderte Werte: 145 Aktien blieben unverändert (vorher: 99).

- TRIN-Indikator: Rückgang auf 0,61 (vorher 0,99), was auf eine überverkaufte Situation und mögliche Stabilisierung hinweist.

- Neue Hochs/Tiefs:

- Neue Hochs gesunken: 59 Aktien (vorher: 89).

- Neue Tiefs stark gestiegen: 688 Aktien (vorher: 515), deutet auf anhaltenden Verkaufsdruck hin.

- Block-Trades: Leicht gestiegen auf 42.014 (vorher: 42.827).

Fazit NASDAQ: Der Markt zeigt leichte Stabilisierungstendenzen, da sich das Verhältnis von Gewinnern zu Verlierern verbessert hat. Dennoch bleibt die hohe Zahl neuer Tiefs ein Warnsignal.

Gesamteinschätzung der Marktlage

- NYSE stärker angeschlagen: Mehr Verlierer als Gewinner, höhere Zahl neuer Tiefs, institutionelle Aktivität leicht rückläufig.

- NASDAQ zeigt leichte Erholung, bleibt aber unter Druck: TRIN-Indikator deutet auf mögliche Stabilisierung hin, doch viele neue Tiefs signalisieren Unsicherheit.

- Gesamthandelsvolumen gestiegen, was darauf hindeutet, dass die Marktteilnehmer stark auf externe Faktoren reagieren (z. B. Zölle, Fed-Politik).

Schlüsselindikatoren für die kommenden Tage:

- Ob sich die Zahl der neuen Tiefs verringert – das wäre ein Zeichen für eine Bodenbildung.

- Ob das Handelsvolumen bei steigenden Aktien zunimmt, um eine nachhaltige Erholung zu signalisieren.

- Die Reaktion auf makroökonomische Daten (Fed-Entscheidungen, Zinsprognosen, Arbeitsmarktdaten).

Ausblick: Kurzfristige Erholung möglich, aber der Markt bleibt volatil und anfällig für negative Nachrichten.

Das wichtigste Thema des Tages ist der eskalierende Handelskonflikt zwischen den USA, Kanada, Mexiko und China. Insbesondere die neuen Zölle, die von Präsident Trump angekündigt wurden – 25 % auf mexikanische und kanadische Produkte, eine Verdopplung der Zölle auf chinesische Waren sowie neue Abgaben auf Stahl und Aluminium – haben die Märkte stark beeinflusst.

Hauptpunkte:

- Marktreaktion: Starke Volatilität, insbesondere durch Unsicherheiten über die wirtschaftlichen Auswirkungen der neuen Handelspolitik. Der S&P 500 fiel zunächst unter wichtige technische Marken, konnte sich dann aber erholen.

- Politische Reaktionen: Kanadas scheidender Premierminister Trudeau bezeichnete die US-Maßnahmen als „dumm“, während Mexikos Präsidentin Claudia Sheinbaum eine zurückhaltendere Reaktion zeigte und eine mögliche Verhandlung mit Trump vorbereitete.

- Konjunkturelle Sorgen: Ökonomen wie Mohamed El-Erian warnten vor den steigenden Rezessionsrisiken und einer potenziellen Stagflation durch höhere Inflation bei gleichzeitigem Wachstumsrückgang.

- Unternehmensauswirkungen: Einzelhändler wie Best Buy und Target signalisierten, dass höhere Importkosten an die Verbraucher weitergegeben werden müssen, was sich negativ auf den Konsum auswirken könnte.

- Geldpolitik: Die Märkte preisten zunehmend Zinssenkungen durch die Fed ein, wobei einige Analysten bis zu drei Senkungen im Jahr 2025 erwarten.

Zusätzliche Perspektiven:

- Falls die Zölle nicht kurzfristig zurückgenommen werden, könnte dies nicht nur die Inflation, sondern auch die Unternehmensgewinne erheblich belasten.

- Die geopolitische Unsicherheit nimmt zu, da China ebenfalls Vergeltungsmaßnahmen ergreift, was globale Lieferketten weiter destabilisieren könnte.

- Investoren setzen weiterhin auf „Buy the Dip“-Strategien, aber das Risiko eines nachhaltigen Bärenmarktes wächst.

Insgesamt bleibt der Markt stark von der Handels- und Geldpolitik abhängig. Falls sich die Lage weiter zuspitzt, könnten Aktienmärkte deutlich stärker unter Druck geraten.

1. Technologie & Künstliche Intelligenz (KI)

- Nvidia (NVDA): Nach einem starken Rückgang von über 8 % am Vortag konnte sich die Aktie teilweise erholen. Analysten sehen weiterhin hohes Wachstumspotenzial durch die Dominanz im KI-Sektor.

- Roku (ROKU): Die Aktie wurde von Analysten auf „Neutral“ hochgestuft. Die Erwartungen für 2025 deuten auf eine Erholung hin, insbesondere durch steigende Werbeerlöse und Nutzerwachstum.

- CrowdStrike (CRWD): Ein führendes Unternehmen im Bereich Cybersicherheit. Der Quartalsumsatz lag über den Erwartungen, allerdings enttäuschte die Prognose für das erste Quartal, was zu einem Rückgang der Aktie im nachbörslichen Handel führte.

2. Handel & Einzelhandel

- Best Buy (BBY): Die Aktie verlor über 13 %, was den stärksten Rückgang seit 2021 darstellt. Ursache waren enttäuschende Prognosen und die Einschätzung, dass Zölle auf chinesische und mexikanische Produkte erhebliche Kosten verursachen werden.

- Target (TGT): Auch Target verzeichnete deutliche Verluste (-3 %), da höhere Einkaufskosten die Margen belasten könnten. Im Gegensatz zu Walmart ist Target stärker von importierten Waren abhängig.

- Ross Stores (ROST): Enttäuschende Umsatzprognosen für das erste Quartal (Rückgang um bis zu 3 %). Das Unternehmen leidet unter der allgemeinen Kaufzurückhaltung, obwohl es von Preiserhöhungen und Lagerbeständen profitieren könnte.

3. Industrie & Logistik

- Knight-Swift Transportation (KNX): Analysten bewerten die Aktie positiv, da sich die Dynamik im Lkw-Sektor verbessert und das Unternehmen langfristig von einer steigenden Nachfrage profitieren könnte.

- JetBlue Airways (JBLU): Die Aktie fiel um 5 %, da Analysten Zweifel an der Profitabilität äußerten. Makroökonomische Bedingungen und hohe Treibstoffkosten belasten die Fluggesellschaft.

4. Banken & Finanzwerte

- Banken (KBW Bank Index): Der Bankenindex verlor 4,56 %, der größte Tagesverlust seit 2023. Die Unsicherheit über die Wirtschaftslage und die Auswirkungen der Handelszölle drückten auf die Kurse.

- JP Morgan & Bank of America: Analysten gehen davon aus, dass die Wirtschaftswachstumsprognosen aufgrund der neuen Zölle nach unten korrigiert werden, was sich auf die Kreditvergabe und die Profitabilität der Banken auswirken könnte.

5. Sport & Freizeit

- On Holding (ONON): Die Aktien des Sportschuhherstellers stiegen um fast 6 %, da das Unternehmen eine starke Nachfrage nach seinen Produkten meldete und für 2025 ein Umsatzwachstum von mindestens 27 % erwartet.

- Nike (NKE): Mit einem neuen CEO setzt Nike verstärkt auf den Frauenmarkt (z. B. durch die Zusammenarbeit mit Skims von Kim Kardashian). Analysten erwarten eine aggressivere Wachstumsstrategie.

6. Energie & Rohstoffe

- Enphase Energy (ENPH): Die Aktie des Solarunternehmens stieg unerwartet stark. Möglicherweise profitiert das Unternehmen von regulatorischen Entwicklungen oder neuen Investoren.

- Öl- und Gasunternehmen: Keine spezifischen Unternehmen genannt, aber steigende Energiepreise werden als Stützfaktor für die Branche gesehen.

Fazit:

- Größte Gewinner: On Holding, Nvidia (nach Erholung), Roku

- Größte Verlierer: Best Buy, Banken, JetBlue, Ross Stores

Besondere Aufmerksamkeit sollte auf Einzelhandelsunternehmen und Banken gerichtet werden, da sie am stärksten von den neuen Zöllen betroffen sind. Die KI- und Cybersicherheitsbranche bleibt trotz kurzfristiger Volatilität langfristig attraktiv.