Analyse der US-Märkte am 4. April 2025

1. Marktentwicklung

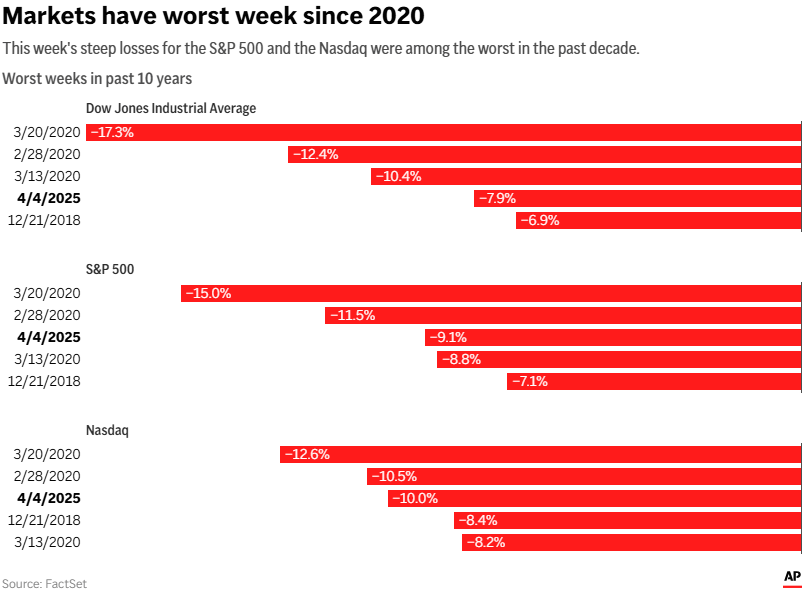

Die US-Aktienmärkte verzeichneten zum Wochenausklang den schwersten Einbruch seit der COVID-Krise 2020. Der S&P 500 fiel um 6,0 % auf 5.074 Punkte, der Dow Jones verlor 5,5 % auf 38.314 Punkte, und der Nasdaq Composite stürzte um 5,8 % auf 15.588 Punkte ab. Über die Woche hinweg summieren sich die Verluste auf -9,1 % (S&P 500), -7,9 % (Dow) und -10 % (Nasdaq). Damit haben die wichtigsten Indizes auch im laufenden Jahr deutliche Rückgänge verzeichnet – der Nasdaq liegt nun 19,3 % unter Jahresbeginn, der S&P 500 13,7 %.

Der Verkaufsdruck war breit angelegt: Bei der NYSE standen 2.613 Verlierer nur 225 Gewinnern gegenüber. Besonders unter Druck standen Technologie- und Halbleiterwerte sowie Energieaktien.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

Auslöser der massiven Abgaben waren die Eskalation im Handelskonflikt mit China und die Reaktion Pekings auf die neuen US-Zölle. China kündigte 34 % Gegenzölle auf sämtliche US-Importe ab dem 10. April an und führte Exportkontrollen für kritische Seltene-Erden-Materialien ein. Dies verstärkte die Sorgen vor einem breit angelegten Handelskrieg und einer daraus resultierenden Rezession erheblich.

Sektorale Performance:

- Verlierer: Besonders hart traf es Halbleiter- und Energiewerte. Der Philadelphia Semiconductor Index fiel auf den niedrigsten Stand seit November 2023. Energieaktien litten zusätzlich unter stark fallenden Ölpreisen.

- Gewinner: Kaum erwähnenswert – einzig Aktien mit hoher Exponierung in Vietnam wie Nike (+3 %) und Lululemon (+3,2 %) konnten durch diplomatische Signale aus Washington zulegen.

Hauptakteure:

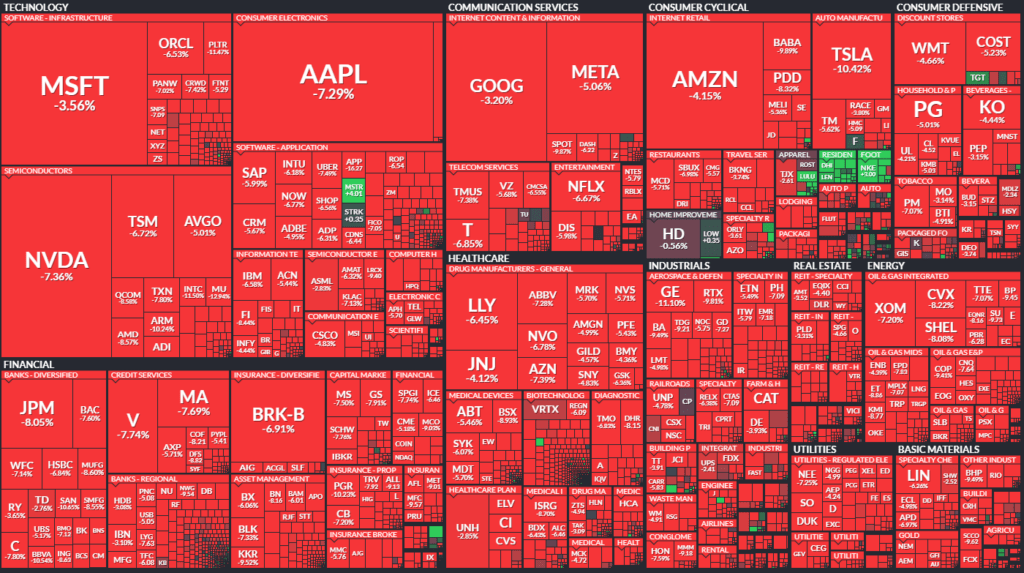

- Nvidia -7,4 %, Apple -7,3 %, Tesla -10,2 %, Micron -12,3 %, Marvell -11,3 %

- Chevron -8,4 %, Exxon -9,1 %, Baker Hughes -13,4 %, DuPont -12,7 % (unter regulatorischem Druck aus China)

- Nike +3 %, Lululemon +3,2 % nach möglichen Zollsenkungen Vietnams

3. Konjunkturdaten

Arbeitsmarktzahlen:

- Nonfarm Payrolls: +228.000 (Prognose: +137.000)

- Arbeitslosenquote: 4,2 % (Anstieg ggü. Vormonat)

- Stundenlöhne: +0,3 % m/m; +3,8 % y/y (unter Erwartungen)

Obwohl die Beschäftigung überraschend stark zulegte, wurden die Daten von der geopolitischen Eskalation vollständig überschattet. Die Kombination aus steigenden Löhnen und wachsender Arbeitslosigkeit deutet auf eine komplexer werdende Konjunkturlage hin.

4. Rohstoff- und Devisenmärkte

Währungen:

- Der US-Dollar-Index stieg um 1,0 %, getrieben von Safe-Haven-Nachfrage.

- EUR/USD fiel auf 1,0944, USD/JPY legte auf 146,93 zu.

Rohstoffe:

- Gold: -2,5 % auf $3.037 – Verkaufsdruck trotz Risikoaversion.

- Silber: -5,7 %, Kupfer: -8,6 % – Sorgen um globale Nachfrage.

- Öl: WTI -5,6 % auf $62,88; Brent -4,8 % – OPEC+ erwägt Produktionsausweitung bei gleichzeitig wachsender Nachfrageschwäche.

Anleihen:

- Renditen fielen deutlich: 10-jährige US-Staatsanleihe auf 4,01 %, zeitweise unter 4 %.

- Hohe Nachfrage nach „sicheren Häfen“ – klassisches Risk-Off-Signal.

5. Unternehmensnachrichten und Einzelwerte

Besonders im Fokus:

- Apple: In zwei Tagen über $500 Mrd. Börsenwert verloren.

- GE Healthcare: -15 % nach chinesischer Anti-Dumping-Ermittlung.

- DuPont: -12 % nach chinesischer Wettbewerbsklage.

- Boeing: -9,5 % – stark exponiert gegenüber China.

- Micron, Intel, AMD, Broadcom: zweistellige Verluste durch Zollängste.

- Vietnam-Exponierte Einzelhändler (Nike, Lululemon): relative Stärke bei Entspannungssignalen.

6. Makroökonomischer Ausblick

Zukünftige Ereignisse:

- 10. April: US-Verbraucherpreise (CPI), EU-Gegenzölle erwartet.

- 11. April: US-Erzeugerpreise (PPI)

- 9. April: Veröffentlichung des FOMC-Protokolls – Hinweise auf Zinspfad

Erwartungen an Zentralbanken:

- Fed bleibt vorerst abwartend, Powell betont jedoch Inflationsgefahren durch Zölle.

- Der Markt preist nun vier bis fünf Zinssenkungen bis Jahresende ein.

- EZB wird ebenfalls mit Lockerungsschritten im April gerechnet.

7. Zusammenfassung

Überblick:

Die Märkte durchlebten die stärkste Verkaufswoche seit der COVID-Pandemie. Trotz starker Arbeitsmarktdaten dominieren Ängste vor einer globalen Rezession, Handelskrieg und Stagflation. Besonders Technologie-, Energie- und Zyklikwerte stehen unter massivem Druck.

Tendenz:

Bärisch. Die Stimmung bleibt angespannt, politische Risiken überlagern fundamentale Daten. Volatilität, Kapitalumschichtungen und Liquiditätsbedenken prägen das Marktbild. Investoren ziehen sich zurück – ein klassisches Risk-Off-Umfeld.

| Last | Change | %Chg | |

| DJIA | 38314,86 | -2231,07 | -5,5 |

| Nasdaq Composite | 15587,79 | -962,82 | -5,82 |

| S&P 500 | 5074,08 | -322,44 | -5,97 |

| DJ Total Stock Market | 50050,53 | -3129,92 | -5,89 |

| Russell 2000 | 1827,03 | -83,51 | -4,37 |

| NYSE Composite | 17618,61 | -1148,58 | -6,12 |

| CBOE Volatility | 45,31 | 15,29 | 50,93 |

Am Freitag:

- Der S&P 500 fiel um 322,44 Punkte oder 6% auf 5.074,08.

- Der Dow Jones Industrial Average fiel um 2.231,07 Punkte oder 5,5% auf 38.314,86.

- Der Nasdaq Composite fiel um 962,82 Punkte oder 5,8% auf 15.587,79.

- Der Russell 2000 Index der kleineren Unternehmen fiel um 83,51 Punkte oder 4,4% auf 1.827,03.

Für die Woche:

- Der S&P 500 ist um 506,86 Punkte oder 9,1% gefallen.

- Der Dow Jones ist um 3.269,04 Punkte oder 7,9% gefallen.

- Der Nasdaq ist um 1.735,20 Punkte oder 10% gefallen.

- Der Russell 2000 ist um 196,24 Punkte oder 9,7% gefallen.

Für das Jahr:

- Der S&P 500 ist um 807,55 Punkte oder 13,7% gefallen.

- Der Dow Jones ist um 4.229,36 Punkte oder 9,9% gefallen.

- Der Nasdaq ist um 3.723,01 Punkte oder 19,3% gefallen.

- Der Russell 2000 ist um 403,13 Punkte oder 18,1% gefallen.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ:

NYSE – New York Stock Exchange

1. Marktbreite und Stimmung:

- Advances vs. Declines: Nur 252 Aktien legten zu, 2.585 fielen – das entspricht einem extrem negativen Verhältnis von 1:10.

- Neue Tiefs: Mit 1.042 neuen 52-Wochen-Tiefs (Vortag: 547) ist der Pessimismus markant angestiegen.

- New highs: Nur 15 Aktien erreichten neue Hochs – ein weiteres klares Schwächesignal.

2. Handelsvolumen:

- Volumen der fallenden Werte: Mit 1,77 Mrd. Aktien deutlich höher als das Volumen der steigenden Werte (131 Mio.) – typisches Merkmal eines panikartigen Ausverkaufs.

- Gesamtvolumen: Mit 1,9 Mrd. Aktien klar über dem vorherigen Handelstag (1,52 Mrd.) – deutlich erhöhte Aktivität durch Abgabedruck.

- Block Trades: Leichter Anstieg (8.170 vs. 6.970) – zeigt institutionelle Aktivität.

3. TRIN-Indikator (Arms Index):

- Wert: 1,06 (zuvor 1,09) – leicht über 1, signalisiert anhaltenden Verkaufsdruck, aber keine extreme Panik mehr.

NASDAQ – Technologielastiger Markt

1. Marktbreite und Stimmung:

- Advances vs. Declines: Nur 691 Gewinner gegenüber 3.789 Verlierern – ebenfalls 1:5,5 Verhältnis, bestätigt den negativen Marktbreitetrend.

- Neue Tiefs: 1.481 neue 52-Wochen-Tiefs (Vortag: 856) – stärkstes Tiefs-Niveau seit Pandemiebeginn.

- Neue Hochs: Nur 36 – auch hier fast keine relative Stärke.

2. Handelsvolumen:

- Volumen der Verlierer: Extrem hoch mit 9,07 Mrd. Aktien vs. 1,92 Mrd. bei den Gewinnern – unterstreicht massive Abgaben.

- Gesamtvolumen: 11,04 Mrd. Aktien, deutlich über dem Vortag (9,46 Mrd.) – ein klares Zeichen für einen „Waschout“-Tag.

- Block Trades: Leichte Zunahme (62.373 vs. 61.276) – ähnlich wie an der NYSE zeigt dies, dass institutionelle Investoren aktiv verkaufen.

3. TRIN (Arms Index):

- Wert: 0,86 (zuvor 0,49) – unter 1, was leicht kontraintuitiv wirkt. Dies deutet auf relativ starkes Volumen in Gewinneraktien hin, was angesichts der Marktstruktur möglicherweise von Short-Covering (z. B. Nike, Lululemon) beeinflusst ist.

Gesamteinschätzung der Handelsaktivität

- Klarer Ausverkauf mit stark negativer Marktbreite und massiv überdurchschnittlichem Volumen – beides typische Merkmale eines Kapitulations- oder Paniktages.

- Institutionelle Marktteilnehmer haben massiv Bestände reduziert, was auf Vertrauensverlust hindeutet.

- Die stark gestiegene Anzahl neuer Tiefs zeigt, dass die Marktstruktur zunehmend brüchig wird.

- Der TRIN-Wert nahe 1 an der NYSE und unter 1 an der NASDAQ könnte auf erste Stabilisierungstendenzen deuten – allerdings ist dies bei hoher Volatilität nur bedingt aussagekräftig.

Fazit

Das Volumenprofil und die Marktbreite bestätigen die vorher analysierten Aussagen: Die US-Märkte durchleben eine Phase des Vertrauensverlusts mit massiven Kapitalabflüssen, insbesondere aus Tech- und zyklischen Sektoren. Eine technische Erholung ist kurzfristig möglich – strukturelle Risiken und die politische Großwetterlage bleiben jedoch dominant.

Die wichtigen US-Wirtschaftsdaten für die Woche ab dem 7. April 2025, inklusive erwarteter Werte, soweit verfügbar:

Mittwoch, 9. April 2025

• 16:30 Uhr (MESZ): Rohöllagerbestände (DOE)

- Erwartung: noch nicht bekannt

- Vorheriger Wert: +6,165 Mio. Barrel

Relevanz: Hinweis auf die Angebots-Nachfragelage im Ölmarkt, relevant für Energiepreise und Inflationsdruck.

• 20:00 Uhr (MESZ): FOMC-Sitzungsprotokoll (März-Meeting)

- Schlüsselfaktor: Gibt Einblick in die geldpolitischen Überlegungen der US-Notenbank (Zinsentwicklung, Inflationssicht, Auswirkungen von Zöllen).

Relevanz: Besonders wichtig nach Powells jüngsten Kommentaren zu wachsender Unsicherheit durch den Handelskonflikt.

Donnerstag, 10. April 2025

• 14:30 Uhr (MESZ): Verbraucherpreise (CPI) – März

- Kernrate m/m: Erwartet +0,3 % (Vormonat: +0,2 %)

- Headline CPI m/m: Erwartet +0,2 % (Vormonat: +0,2 %)

- Headline CPI y/y: Erwartet +2,8 %

• 14:30 Uhr (MESZ): Erstanträge auf Arbeitslosenhilfe

- Erwartet: 219.000

Relevanz: CPI-Daten stehen diese Woche im Fokus – sie zeigen erstmals die direkten Preiswirkungen der neuen Zölle. Die Arbeitslosenzahlen liefern weiteren Kontext zur Entwicklung des Arbeitsmarktes.

Freitag, 11. April 2025

• 14:30 Uhr (MESZ): Erzeugerpreise (PPI) – März

- PPI m/m: Erwartet +0,1 % (Vormonat: 0,0 %)

- PPI y/y: Erwartet +3,2 %

Relevanz: Gibt weiteren Aufschluss über Kostendruck auf Produzentenseite, insbesondere im Kontext der neuen Importzölle.

Zusätzlicher Ausblick (international):

• Europa:

- Eurozone Einzelhandelsumsätze

- Deutschland: Industrieproduktion

• China:

- März-Inflation und Außenhandelsdaten – entscheidend zur Beurteilung von Chinas wirtschaftlicher Reaktion auf den Handelskonflikt.

• Indien:

- Zinsentscheidung der Reserve Bank of India (RBI)

Wenn du möchtest, kann ich diese Daten im Wochenverlauf aktuell verfolgen und kommentieren – insbesondere in Bezug auf die Entwicklung der Inflation oder geldpolitische Signale der Fed.

1. Zentrales Thema des Tages:

Die dramatische Reaktion der Märkte auf die neuen US-Zölle und die wachsende Sorge vor einer globalen Rezession – in Verbindung mit möglichen Stagflationsszenarien.

Dies wurde sowohl von Marktteilnehmern als auch von Ökonomen wie Diane Swonk (KPMG) und Raghuram Rajan (Chicago Booth) betont. Fed-Chef Powell warnte ebenfalls vor größeren als erwarteten wirtschaftlichen Folgen der Zollmaßnahmen.

2. Marktreaktionen:

- S&P 500 verzeichnete den größten Tagesverlust seit März 2020: -6 %.

- Nasdaq 100 offiziell im Bärenmarkt (mehr als 20 % unter Allzeithoch).

- Options- und Volatilitätsindikatoren (z. B. VIX bei 44) deuten auf Panikverkäufe hin.

- Rekordhohes Handelsvolumen: mehr als 26 Milliarden Aktien.

3. Sektoren im Fokus:

- Tech- und KI-Aktien gelten trotz Absturz als strukturell interessante Chance (laut Evercore).

- Einzelhandel zeigt hohe Volatilität: Nike, Lululemon und Wayfair erholten sich teils stark nach Spekulationen über Zollausnahmen für Vietnam.

- Energie besonders schwach: Ölpreise massiv gefallen, u. a. durch OPEC-Entscheidung zur Produktionsausweitung.

4. Ökonomische Einschätzungen:

- Stagflation als zentrales Risiko: Höhere Inflation bei gleichzeitig sinkendem Wachstum.

- Reale Auswirkungen auf Konsumentenpreise werden zunehmen.

- Prognosen zeigen leichte Rezession mit drei aufeinanderfolgenden negativen Quartalen.

5. Geopolitische Risiken und Kapitalflüsse:

- Wendepunkt im Vertrauen internationaler Investoren in die USA.

- Dollar unter Druck, mögliche Kapitalumlenkung in andere Regionen.

- Diskussion über Entdollarisierung des Handels (z. B. regionale Abkommen in Asien).

- Europa, Mexiko, China und andere Länder bereiten Vergeltungsmaßnahmen vor.

6. Unternehmensreaktionen:

- IPOs wie Klarna, Stubhub verschoben.

- Firmen wie Nintendo oder Stellantis ändern Pläne wegen Unsicherheit.

- Banken unter Druck, da Emissionen neuer Schuldtitel gestoppt wurden.

7. Tendenzen für Investoren:

- Strategen raten zu „Re-Allocation“ statt „Stay the course“.

- Umschichtungen zugunsten internationaler Anlagen empfohlen.

- Fokus auf defensivere Sektoren (Gesundheit, Basiskonsum, Infrastruktur).

Zusätzliche Perspektiven auf die aktuelle Marktlage und Zukunft:

- Die Märkte befinden sich potenziell erst am Anfang einer Neupositionierung auf globaler Ebene, weg von einem US-zentrierten Weltbild.

- Vertrauen in politische Planbarkeit wird zum Schlüsselthema für Kapitalmärkte.

- Die Gefahr einer sich verfestigenden strukturellen Unsicherheit nimmt zu.

1. Technologie & KI

• Apple (AAPL):

- Situation: Direkt von neuen US-Zöllen betroffen; diesmal keine Ausnahme wie in der ersten Amtszeit Trumps.

- Marktauswirkung: Kurs stark unter Druck.

- Bewertung: Symbol für strukturelle Risiken globalisierter Supply Chains; wichtiger Stimmungsindikator für Tech.

• Microsoft, Google (Alphabet), Amazon, Meta, Nvidia:

- Kontext: Teil der „Magnificent Seven“ – mehrere dieser Unternehmen hatten bereits vor den neuen Zöllen ihre Prognosen gesenkt.

- Marktdynamik: Langfristiges KI-Potenzial betont, aber aktuell stark überverkauft.

- Bewertung: Könnten im späteren Rebound erste Anlaufstellen sein; aktuell jedoch mit Bewertungsrisiken behaftet.

• Wayfair (W):

- Zölle: Potenziell stark betroffen, da abhängig von globalen Lieferketten (u. a. Vietnam).

- Kursverlauf: Zunächst stark gefallen, erholte sich nach Hoffnung auf Ausnahme Vietnams.

- Analystenmeinung: Citi hat Rating auf „Neutral“ gesenkt – Risiken durch Konsumdruck und Zölle überwiegen kurzfristig.

2. Einzelhandel & Konsum

• Nike (NKE) & Lululemon (LULU):

- Hintergrund: Beide stark in Vietnam produziert.

- Kursreaktion: Deutliche Erholung nach Gerücht über Gespräch zwischen Trump und vietnamesischem Premier.

- Implikation: Symbolischer Indikator für Marktreaktion auf selektive Zollausnahmen.

• Nordstrom (JWN):

- Ereignis: Citi-Downgrade wegen Übernahmegerüchten durch Familie + mexikanischen Partner.

- Risiko: Ungewisse Dealstruktur + makroökonomische Unsicherheiten = begrenztes Aufwärtspotenzial.

3. Energie & Rohstoffe

• Stellantis & Ford:

- Maßnahme: Preisnachlässe auf Fahrzeuge – Reaktion auf Konsumzurückhaltung.

- Branche: Automobilsektor besonders stark durch Zölle + Konjunkturangst betroffen.

• Ölunternehmen allgemein:

- Einflussfaktor: OPEC+ kündigte schneller als erwartete Produktionsausweitung an.

- Ergebnis: WTI- und Brent-Ölpreise fielen ca. -10 % in der Woche.

- Kommentar: Markt verliert das Vertrauen, dass OPEC „Preisstütze“ bleibt.

4. Banken & Finanzinstitute

• JP Morgan, Goldman Sachs, State Street, Wells Fargo, Morgan Stanley:

- Belastungsfaktoren:

- Schlechtester Zweitagesverlauf seit März 2020.

- M&A- und IPO-Geschäft auf Eis.

- Kreditvergabe wird zögerlicher; Kreditnachfrage rückläufig.

- Analystenmeinung: Fokus verschiebt sich auf Guidance, nicht auf Q1-Zahlen selbst.

5. IPO-Kandidaten

• Klarna, Stubhub, Chime:

- Status: Verschieben geplante Börsengänge wegen Marktunsicherheit.

- Implikation: Risikoaversion am Primärmarkt signalisiert extremes Misstrauen gegenüber der kurzfristigen Kapitalmarktlage.

Zusammenfassende Bewertung

- Profiteure kurzfristiger Entspannungssignale: Nike, Lululemon, Wayfair

- Belastete Schwergewichte: Apple, Banken, Energie- und Rohstoffwerte

- Langfristige Chancenbereiche (laut Analysten): KI/Tech, insbesondere nach Marktberuhigung

- Sonderfall IPO-Markt: Signalisiert anhaltende Risikovermeidung institutioneller Anleger