Tagesrückblick US-Märkte – 4. August 2025

1. Marktüberblick und Ausgangslage

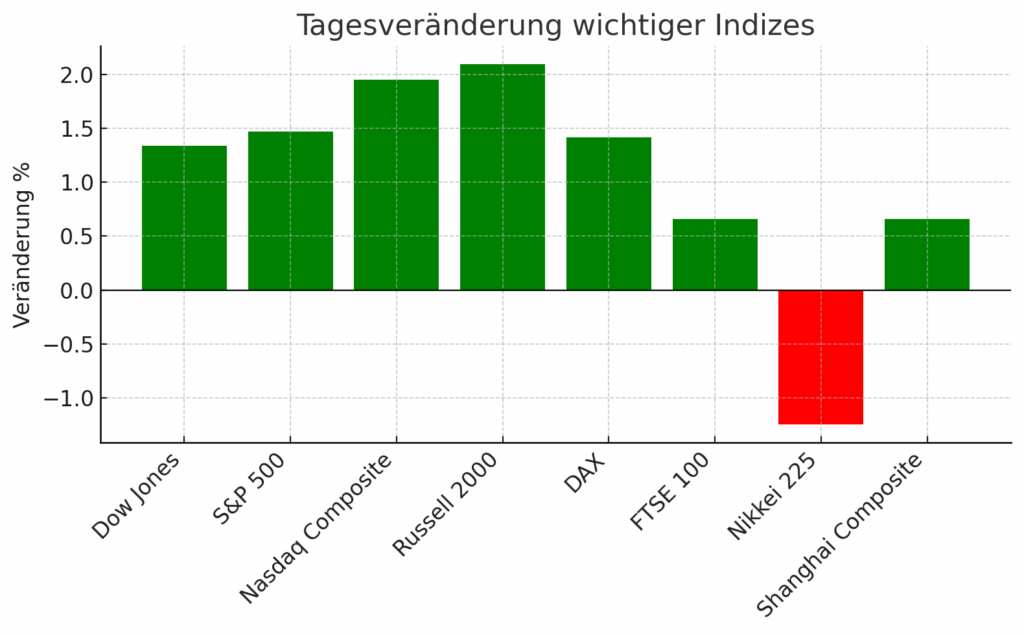

Die US-Aktienmärkte haben sich am Montag kräftig von den Verlusten am Freitag erholt.

- Dow Jones: +1,34 % auf 44.173 Punkte

- S&P 500: +1,47 % auf 6.330 Punkte

- Nasdaq Composite: +1,95 % auf 21.054 Punkte

- Russell 2000: +2,10 %

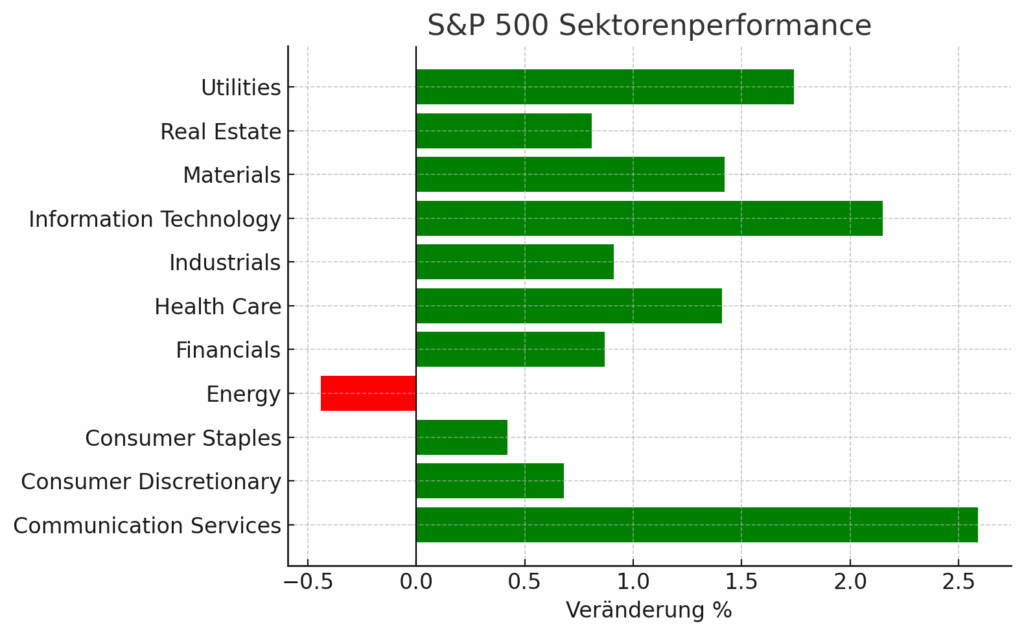

Die Erholung wurde breit getragen – zehn von elf S&P-500-Sektoren lagen im Plus, angeführt von Kommunikationsdiensten (+2,59 %) und Informationstechnologie (+2,15 %). Energie (-0,44 %) war der einzige Verlierer.

Infobox – Wichtige Marktdaten

| Index/Rohstoff | Stand | Veränderung | % |

|---|---|---|---|

| DAX | 23.757 | +331 | +1,42 % |

| FTSE 100 | 9.128 | +60 | +0,66 % |

| Nikkei 225 | 40.291 | -509 | -1,25 % |

| Shanghai Composite | 3.583 | +23 | +0,66 % |

| WTI-Öl | 66,27 $ | -0,02 $ | -0,03 % |

| Gold | 3.429 $ | +2,90 $ | +0,09 % |

| 10J-US-Treasury | 4,197 % | -2,8 Bp | — |

2. Politische Entwicklungen und Handelsspannungen

US-Präsident Trump kündigte deutlich höhere Zölle gegen Indien an (25 % → deutlich höher) wegen dessen Käufen von russischem Öl. Bereits in der Vorwoche wurden Zölle auf kanadische Güter von 25 % auf 35 % erhöht und ein globaler Mindestzoll von 10 % beschlossen. Länder mit Handelsüberschuss gegenüber den USA sollen mit Zöllen von mindestens 15 % belegt werden.

Diese Maßnahmen würden laut Bloomberg Economics den durchschnittlichen US-Zollsatz auf 15,2 % erhöhen (2024: 2,3 %).

3. Auswirkungen auf Märkte und Geldpolitik

Die Renditen langlaufender US-Staatsanleihen fielen weiter – ein Zeichen, dass Anleger verstärkt auf Zinssenkungen setzen.

- 10-jährige US-Treasuries: 4,197 % (1-Monats-Tief)

- Deutsche Bunds (10J): 2,628 %

- UK Gilts (10J): 4,510 %

Der Terminmarkt preist für das Fed-Meeting am 16.–17. September eine 90 % Wahrscheinlichkeit für eine Zinssenkung um 25 Bp ein. Diskussionen über eine mögliche außerplanmäßige Zinssenkung durch die Fed verstärken die Spekulationen.

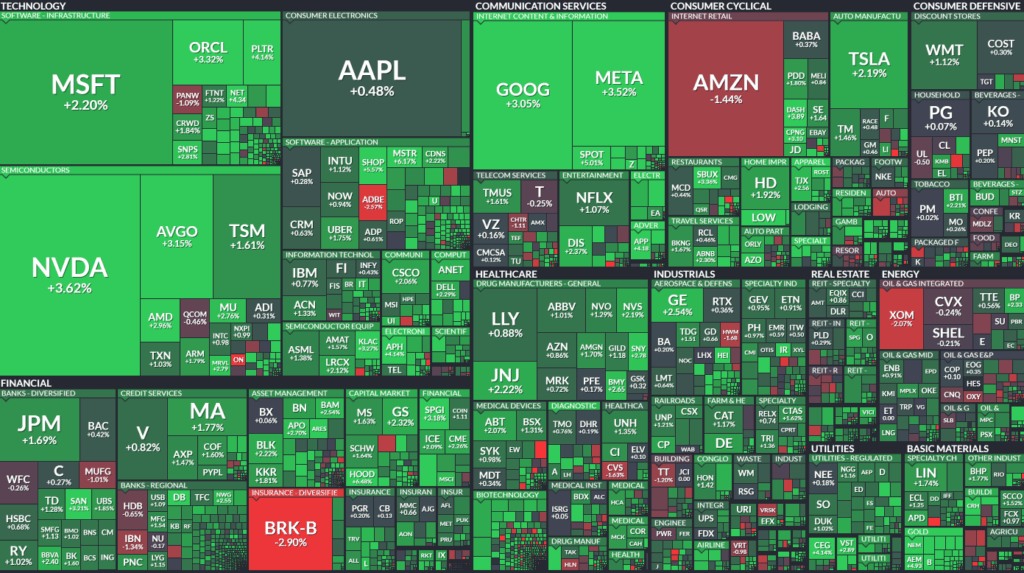

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Nvidia +3,62 %, Microsoft +2,2 % – zusammen trugen sie rund ein Viertel zum Dow-Anstieg bei.

- Palantir: Q2-Umsatz 1,083 Mrd. $ (+48 % YoY), EPS 0,16 $ (erwartet 0,14 $), Prognose angehoben. Aktie nachbörslich +2–4 %.

- ON Semiconductor: -16 % nach schwächerem Margenausblick trotz leicht übertroffener Umsatzerwartungen.

Industrie & Konsum

- Idexx Labs: +27–28 % nach starken Zahlen (EPS 3,63 $ vs. 3,30 $ erwartet, Prognose erhöht).

- Wayfair: +13 % nach deutlicher Ergebnisüberraschung.

- Joby Aviation: +19 % nach Ankündigung der Übernahme von Blade Air Mobility.

Finanz- und Versicherungssektor

- Berkshire Hathaway: -3 % nach 3,8 Mrd. $ Abschreibung auf Kraft Heinz; weiterhin 344 Mrd. $ Cashbestand, Aktienportfolio um 3 Mrd. $ reduziert.

Einzelne Ausreißer / Rohstoffwerte

- LyondellBasell: -4,7 %, 6. Verlusttag in Folge, Analysten senken Kursziele.

- Energieaktien insgesamt schwach wegen sinkender Ölpreise und OPEC+-Förderausweitungen.

5. Internationale Marktreaktionen

Europa und China folgten den US-Gewinnen, während Japan schwächer tendierte:

- DAX: +1,42 %, Euro Stoxx 50: +1,50 %, Shanghai Composite: +0,66 %.

- Nikkei 225: -1,25 %.

Rohstoffpreise gemischt: Ölpreise stabil bis leicht negativ, Edelmetalle moderat im Plus, Kupfer +0,61 %.

6. Ausblick und Termine

Die Woche ist geprägt von wichtigen Konjunkturdaten und zahlreichen Unternehmenszahlen.

Wichtige Termine:

- 5. Aug: US-Handelsbilanz (Jun)

- Aug: ISM Services PMI (Jul)

- Aug: US-Erstanträge Arbeitslosenhilfe, Produktivität Q2

- Aug: Verbraucherpreise (CPI, Jul) – entscheidend für Fed-Zinsausblick

- Aug: EIA-Rohöllagerbestände

Marktprognose:

Bleiben Inflationsdaten moderat, könnte die Fed ihre Zinssenkungserwartungen bestätigen. Ein unerwartet starker Preisanstieg würde hingegen Rezessions- und Stagflationssorgen verstärken.