Analyse der US-Märkte am 5. März 2025

- Marktentwicklung Die US-Aktienmärkte verzeichneten am Mittwoch eine Erholung, nachdem in der jüngsten Vergangenheit hohe Volatilität aufgrund zunehmender Handelskonflikte vorherrschte. Die wichtigsten Indizes verzeichneten deutliche Zugewinne:

- Der Dow Jones stieg um 1,14 % auf 43.006,59 Punkte.

- Der S&P 500 gewann ebenfalls 1,12 % auf 5.842,63 Punkte.

- Der Nasdaq Composite schloss mit einem deutlichen Anstieg von 1,5 % bei 18.552,7 Punkten.

Die positive Marktbewegung wurde vor allem durch Hoffnungen getragen, dass der von Präsident Trump initiierte Handelskonflkurs mit Kanada und Mexiko möglicherweise durch Kompromisse abgemildert werden könnte.

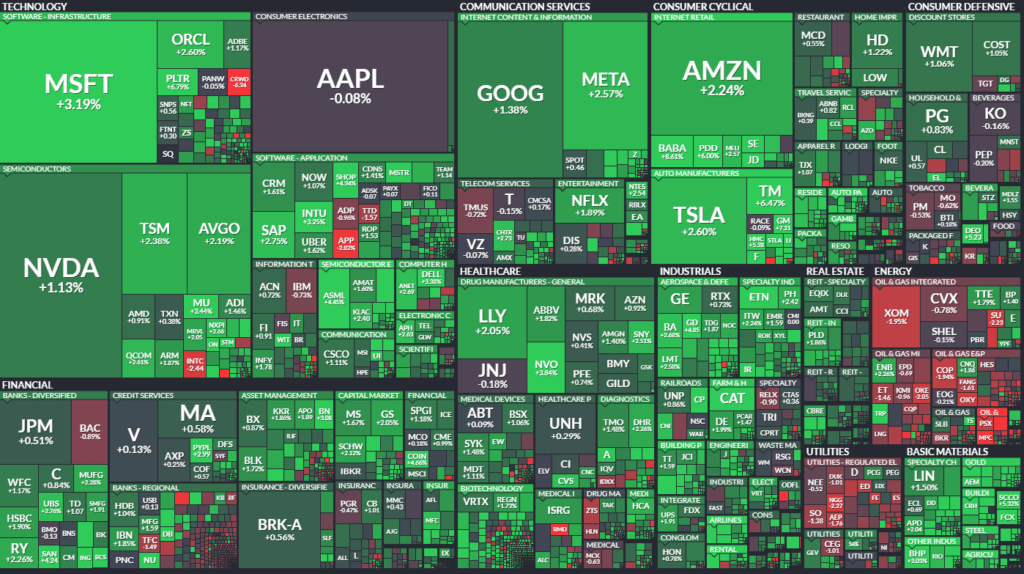

- Haupttreiber der Marktbewegungen Politische Einflüsse: Der Markt reagierte positiv auf eine einmonatige Zollausnahme, die die US-Regierung speziell den Automobilherstellern Ford, General Motors und Stellantis gewährte. Zusätzlich deuteten Aussagen von US-Handelsminister Howard Lutnick und Präsident Trump auf eine mögliche Lockerung der Zollpolitik hin, was von Anlegern als positives Zeichen interpretiert wurde.

Sektorale Performance:

- Gewinner waren insbesondere Automobilwerte:

General Motors (+7,2 %), Stellantis (+9,2 %) und Ford (+5,8 %). - Materialien und Industrietitel profitierten von positiven Kommentaren des Präsidenten zur Unterstützung der US-Schiffbauindustrie. Huntington Ingalls Industries erlebte hierbei eine historisch starke Intraday-Bewegung.

- Halbleiter- und Chipwerte stiegen, nachdem klar wurde, dass Trump nicht genügend Unterstützung im Kongress hat, um die Subventionen durch den „Chips Act“ zu beenden. ON Semiconductor, ASML, Micron und Marvell profitierten stark.

- Verlierer des Tages: Energieaktien wurden belastet durch einen Rückgang der Ölpreise. Marathon Petroleum (-5 %), Valero Energy (-4 %), Exxon Mobil und Occidental Petroleum (-2 %) zeigten klare Schwäche.

Hauptakteure:

- Moderna (+15 %) profitierte stark von Nachrichten über die bevorstehende Einführung eines personalisierten Krebsimpfstoffs.

- Brown-Forman stieg um über 10 %, gestützt durch starke Quartalsergebnisse und robustes internationales Geschäft.

- Crowdstrike verlor 6,3 %, belastet durch einen enttäuschenden Ausblick für das laufende Quartal.

- Konjunkturdaten

- US-Arbeitsmarkt: Die ADP-Arbeitsmarktdaten enttäuschten mit nur 77.000 neu geschaffenen Stellen im Februar (Erwartungen: 148.000). Dies weckte Sorgen hinsichtlich eines möglicherweise verlangsamten Wirtschaftswachstums.

- Industrieaufträge und Dienstleistungssektor:

Der Auftragseingang in der Industrie stieg im Januar um 1,7 %, was den Erwartungen entsprach. Positiv überraschte der ISM-Dienstleistungsindex mit 53,5 Punkten (erwartet: 52,9). - Fed Beige Book: Meldete leichte Verbesserungen der Wirtschaftsaktivität, verwies aber ausdrücklich auf Sorgen bezüglich steigender Inputpreise durch Zölle.

- Rohstoff- und Devisenmärkte

- US-Dollar schwächte sich aufgrund enttäuschender Arbeitsmarktdaten und zunehmender Erwartungen an Zinssenkungen ab. Der Euro stieg gegenüber dem Dollar um 1,6 % auf 1,0792.

- Ölpreise stark unter Druck: WTI fiel um 4,3 % auf den niedrigsten Stand seit sechs Monaten, belastet durch stark gestiegene US-Lagerbestände und Unsicherheiten bezüglich weiterer Zollentwicklungen.

- Goldpreis blieb relativ stabil (+0,1 %) bei 2.922 USD je Unze.

- Anleihen: US-Renditen bewegten sich nur wenig, aber die 10-jährige deutsche Anleihe stieg deutlich um knapp 30 Basispunkte, ausgelöst durch massive geplante Staatsausgaben Deutschlands.

- Unternehmensnachrichten und Einzelwerte

- Automobilsektor: Eindeutiger Tagesgewinner mit General Motors, Ford und Stellantis.

- Chipbranche: ON Semiconductor (+4 %), Micron (+3 %), Marvell Technology (+2 %) profitierten von der anhaltenden politischen Unterstützung für den Chips Act.

- Konsumgütersektor: Brown-Forman zeigte Stärke, während Abercrombie & Fitch aufgrund schlechter Umsatzerwartungen auf Tiefstände fiel.

- Crowdstrike wurde stark abgestraft, nachdem der Ausblick enttäuschte, was erneut die hohe Sensibilität des Techsektors gegenüber Prognosen zeigt.

- Makroökonomischer Ausblick Die Märkte blicken nun gespannt auf den kommenden US-Arbeitsmarktbericht sowie auf die anstehende Zinsentscheidung der Europäischen Zentralbank (EZB). Anleger erwarten eine Zinssenkung von 25 Basispunkten. Weiterhin bleibt die Handelspolitik der USA der entscheidende Unsicherheitsfaktor, insbesondere mit Blick auf mögliche weitere Verhandlungen mit Kanada und Mexiko.

- Zusammenfassung Die US-Märkte haben sich am Mittwoch von vorherigen Verlusten erholt, getragen von der Hoffnung auf einen Kompromiss bei Handelskonflikten. Dennoch belasten anhaltende Zoll- und Konjunkturunsicherheiten weiterhin die Stimmung. Die Marktlage bleibt insgesamt volatil mit gemischten Signalen aus Wirtschaft und Politik. Aktuell zeigt der Markt eine vorsichtige Erholungstendenz mit einer hohen Abhängigkeit von politischen Entwicklungen, insbesondere im Hinblick auf zukünftige Handelsentscheidungen.

| Last | Change | %Chg | |

| DJIA | 43006,59 | 485,6 | 1,14 |

| Nasdaq Composite | 18552,73 | 267,57 | 1,46 |

| S&P 500 | 5842,63 | 64,48 | 1,12 |

| DJ Total Stock Market | 57788,1 | 660,19 | 1,16 |

| Russell 2000 | 2100,75 | 21,22 | 1,02 |

| NYSE Composite | 19754,57 | 259,02 | 1,33 |

| CBOE Volatility | 21,93 | -1,58 | -6,72 |

Auswertung der Handelsaktivitäten an NYSE und NASDAQ

New York Stock Exchange (NYSE):

- Insgesamt gehandelte Titel: 2.841 (leicht weniger als am Vortag mit 2.848)

- Aktien mit Kursgewinnen: 1.847 (stark gestiegen gegenüber Vortag: 636), was eine deutliche Verbesserung der Marktstimmung zeigt.

- Aktien mit Kursverlusten: 916 (deutlich weniger als am Vortag: 2.145).

- Unveränderte Aktien: 78 (am Vortag 67)

- Aktien mit neuen Höchstständen: 33 (Rückgang zu 42 am Vortag)

- Aktien mit neuen Tiefstständen: 98 (deutlicher Rückgang gegenüber 289 am Vortag)

Volumen (NYSE):

- Steigende Volumina: ca. 902 Mio. Aktien (stark gestiegen, Vortag nur ca. 317 Mio.)

- Fallende Volumina: ca. 296 Mio. Aktien (deutlich weniger als am Vortag mit ca. 1,04 Mrd.)

- Gesamtvolumen: ca. 1,25 Mrd. Aktien (leichter Rückgang zum Vortag mit ca. 1,37 Mrd.)

Der Closing Arms Index (TRIN), der ein Maß für das Verhältnis von steigenden zu fallenden Aktien im Verhältnis zu deren Volumen angibt, fiel deutlich von 0,84 am Vortag auf 0,64. Ein TRIN-Wert unter 1 zeigt typischerweise starkes Kaufinteresse und positive Marktstimmung an.

NASDAQ:

- Insgesamt gehandelte Titel: 4.546 (leicht weniger als am Vortag: 4.574)

- Aktien mit Kursgewinnen: 2.960 (starke Zunahme gegenüber Vortag: 1.723)

- Aktien mit Kursverlusten: 1.459 (Rückgang gegenüber Vortag: 2.706)

- Unveränderte Aktien: 127 (am Vortag 145)

- Aktien mit neuen Höchstständen: 74 (Anstieg zum Vortag: 59)

- Aktien mit neuen Tiefstständen: 166 (deutlich weniger als am Vortag: 688)

Volumen (NASDAQ):

- Steigende Volumina: ca. 5,33 Mrd. Aktien (erheblich gestiegen gegenüber Vortag mit ca. 4,30 Mrd.)

- Fallende Volumina: ca. 1,68 Mrd. Aktien (starker Rückgang zum Vortag: 4,10 Mrd.)

- Gesamtvolumen: ca. 7,05 Mrd. Aktien (Rückgang gegenüber 8,47 Mrd. am Vortag)

Der Closing Arms Index (TRIN) an der NASDAQ ist leicht gestiegen auf 0,67 (Vortag 0,61), bleibt aber weiter unter 1, was insgesamt auf ein weiterhin positives Sentiment deutet, wenn auch leicht abgeschwächt im Vergleich zum Vortag.

Fazit zur Marktaktivität:

- Sowohl an der NYSE als auch an der NASDAQ dominierte am aktuellen Handelstag klar eine positive Marktstimmung.

- Besonders deutlich sichtbar ist das anhand des erheblichen Anstiegs der Zahl der Kursgewinner sowie der starken Zunahme der Volumina bei Aktien mit Kursanstiegen.

- Der deutliche Rückgang bei Aktien, die neue Tiefststände erreichten, bestätigt diese optimistischere Marktentwicklung zusätzlich.

- Der TRIN-Wert unterstreicht an beiden Börsen eine generell bullische Markthaltung.

Insgesamt lässt sich aus diesen Daten eine klar optimistische Tagesentwicklung ablesen, mit verstärktem Interesse der Anleger, in den Markt zurückzukehren, getrieben von der Hoffnung auf eine Entspannung im Bereich der Zölle und möglicher politischer Kompromisse.

Wichtigstes Thema des Tages:

Tarifpolitik und deren Auswirkungen auf Märkte und Wirtschaft

Die Diskussion über Zölle dominierte klar den Tag. Sie sorgten für erhebliche Marktvolatilität und beeinflussten maßgeblich einzelne Sektoren wie die Automobilbranche, den Energiesektor und Restaurants. Besonders hervorzuheben sind:

- Automobilsektor:

Ford und General Motors haben stark profitiert, nachdem die US-Regierung eine vorübergehende, einmonatige Ausnahmeregelung von Tarifen gewährte. Dies zeigt, wie stark die aktuelle Kursbewegung der Autoindustrie von politischen Entscheidungen abhängt. - Rohstoffmärkte und Energie:

Der Ölpreis notierte auf dem niedrigsten Stand seit drei Jahren, was erheblichen Druck auf Energieaktien wie ExxonMobil ausübte. Dieser Preisverfall bei Rohöl belastete insgesamt die Energiesparte stark. - Materialien und Industrie:

Ein bedeutender Anstieg fand bei Rüstungsunternehmen statt, insbesondere bei Huntington Ingalls Industries, nachdem Präsident Trump per Executive Order (E.O.) plante, den US-Schiffsbausektor zu stärken. Dies führte zu signifikanten Intraday-Bewegungen, teilweise historischen Ausmaßen. - Handels- und Tarifpolitik:

Eine entscheidende Aussage kam von Jim Caron von Morgan Stanley. Er nannte die Handelspolitik mit Zöllen als potenziellen „Bewertungskiller“, der stagflationäre Effekte (höhere Preise, niedrigere Wachstumsraten) nach sich ziehen könnte. Gleichzeitig sieht er die Möglichkeit, dass Steuerreformen, die bisher nicht vollständig in den Gewinnschätzungen eingepreist sind, einen positiven Effekt entfalten könnten. Diese gegensätzlichen Kräfte („Short“-Tarife vs. „Long“-Steuerreform) sorgen für erhebliche Unsicherheit und erhöhen den Risikopreis am Markt. - Rotationsbewegungen im Markt:

Es gibt einen Trend zur Diversifikation außerhalb der USA, insbesondere hin zu europäischen Aktien, die seit Jahresbeginn besser abgeschnitten haben als amerikanische Aktien (z. B. europäische Aktien mit einem Jahresplus von rund 15 %). Besonders erwähnt wird hier, dass Europa aktuell durch umfangreiche fiskalische Stimuli (Deutschland hat kürzlich massive fiskalische Hilfspakete angekündigt) attraktiv ist. - Tarifpolitik & Konsumentenstimmung:

Eine durchgeführte Umfrage zeigt, dass die Konsumentenstimmung erstmals seit längerer Zeit negativ geworden ist, was vermutlich mit den Unsicherheiten rund um Tarife und geopolitische Spannungen zu tun hat. Langfristig wird daher erwartet, dass Tarife sowohl kurzfristige inflationäre Effekte auslösen, mittelfristig jedoch aufgrund geringerer Nachfrage zu niedrigerem Wachstum führen könnten. - Sektorale Gewinner & Verlierer:

Explizit erwähnt wurde der Spirituosenhersteller Brown-Forman, der aufgrund starker Ergebnisse im Ausland (trotz US-Inlandsmarktschwäche) und Spekulationen über mögliche Tarifauswirkungen deutlich anstieg. Hingegen leidet der Ölsektor spürbar unter den Unsicherheiten bezüglich Tarifen, Lagerbestandsaufbau und schwacher Nachfrage. - Rotation aus Large-Cap Tech in Mid-Caps:

Eine wesentliche Marktbeobachtung ist eine potenzielle Rotation weg von den dominierenden „Mag Seven“-Technologieaktien hin zu breiter gestreuten Mid-Cap-Werten. Dies könnte ein Schlüsselfaktor für künftige Investmentstrategien sein.

Makroökonomische und marktbezogene Perspektiven:

- Die Marktteilnehmer rechnen aktuell weiterhin mit Zinssenkungen der US-Notenbank in diesem Jahr, was zu einer inverseren Zinsstrukturkurve führt.

- Der Konsum zeigt eine zweigeteilte Entwicklung: gehobene Konsumenten zeigen weiterhin robuste Ausgaben, während der untere Einkommensbereich deutliche Schwierigkeiten signalisiert.

- Auch die Restaurant- und Einzelhandelsbranche kämpft mit Margendruck durch steigende Input-Kosten und potenziell steigende Tarife, während insbesondere Luxussegmente bislang weitgehend resistent sind.

Insgesamt bietet die Datei detaillierte und aufschlussreiche Informationen zu aktuellen Marktereignissen und -entwicklungen sowie Einschätzungen erfahrener Marktakteure und Analysten, welche für Ihre Analyse der US-Märkte am heutigen Tag ausgesprochen relevant sein könnten.

Die Datei erwähnt speziell folgende Aktien und Unternehmen, die am betrachteten Handelstag auffällig waren:

Gewinner des Tages:

- Ford und General Motors (GM):

- Performance: Deutliche Kursgewinne.

- Grund: Profitierten stark von einer einmonatigen Verlängerung der Ausnahmeregelungen bei den Zöllen für den Automobilsektor durch die US-Regierung.

- Huntington Ingalls Industries:

- Signifikante Kurssteigerung aufgrund von Berichten, dass Präsident Trump eine Executive Order vorbereitet, um die US-Schiffbauindustrie zu stärken. Die Aktie erreichte die größte Intraday-Bewegung ihrer Geschichte.

- MicroStrategy:

- Die Aktie stieg um etwa 12 %. Treiber war ein Anstieg von Bitcoin sowie positive Äußerungen zur regulatorischen Behandlung von Kryptowährungen, insbesondere Bitcoin.

- Brown-Forman:

- Aktienkurs stieg um rund 10 %. Das Unternehmen profitierte kurzfristig von überraschend guten Quartalszahlen, die vor allem durch starkes internationales Geschäft und Timing-Effekte bei Lieferungen getrieben wurden. Langfristig könnten jedoch Tarife (insbesondere in Europa) die Aktie belasten.

- Moderna:

- Stieg deutlich an (stärkster Anstieg seit 2022) nach positiven Nachrichten zu einer Krebsimpfstoffstudie.

- MicroStrategy:

- Anstieg parallel zu Bitcoin; Aussagen von Harold Lepic auf einem Kryptogipfel deuteten auf mögliche Vorteile für Bitcoin hin.

- SiTime:

- Ein kleineres Unternehmen (Marktkapitalisierung ca. 4 Mrd. USD), Aktie stieg stark (+19%), nachdem bekannt wurde, dass das Unternehmen Chips für das neue iPhone liefert.

- Toast:

- Erwähnt als ein gut positioniertes Unternehmen im Bereich der digitalen Zahlungsabwicklung, insbesondere im Restaurantsektor, aufgrund seiner Kosteneffizienz und digitalen Lösungen für Restaurants. Aktie stieg rund 4 %.

- Brown-Forman:

- Aktienkurs legte nach starken Quartalszahlen um 10 % zu. Das Unternehmen erhielt einen kurzfristigen Schub durch internationale Verkäufe, trotz Sorgen um Tarife und höheren Input-Kosten.

- CrowdStrike:

- Deutlicher Rückgang von 6,3%. Die Aktie leidet immer noch unter den Nachwirkungen eines problematischen Software-Updates, das im vergangenen Sommer weltweit Computerabstürze verursachte.

- Abercrombie & Fitch:

- Erreichte den niedrigsten Stand seit 2023, nachdem schwächere Umsätze für das vierte Quartal prognostiziert wurden, wobei Tarife als Belastung bereits berücksichtigt wurden.

- ExxonMobil:

- Verlor rund 2%. Belastet durch den starken Preisrückgang beim Rohöl (auf niedrigstem Stand seit drei Jahren) sowie Unsicherheiten bezüglich möglicher Tarife zwischen den USA, Kanada und Mexiko.

- Sleep Number:

- Aktie fiel um 9%, nachdem ein neuer CEO ernannt wurde. Das Unternehmen kämpft mit erheblichen Schwierigkeiten (90% Verlust seit Höchstständen 2021).

- Abercrombie & Fitch:

- Aktie erreichte ihr niedrigstes Niveau seit 2023, ausgelöst durch schwächere Umsatzerwartungen im Zusammenhang mit den eingeführten Tarifen und einem schwächeren Konsumklima.