Detaillierte Analyse der US-Märkte am 6. Januar 2025

Marktentwicklung

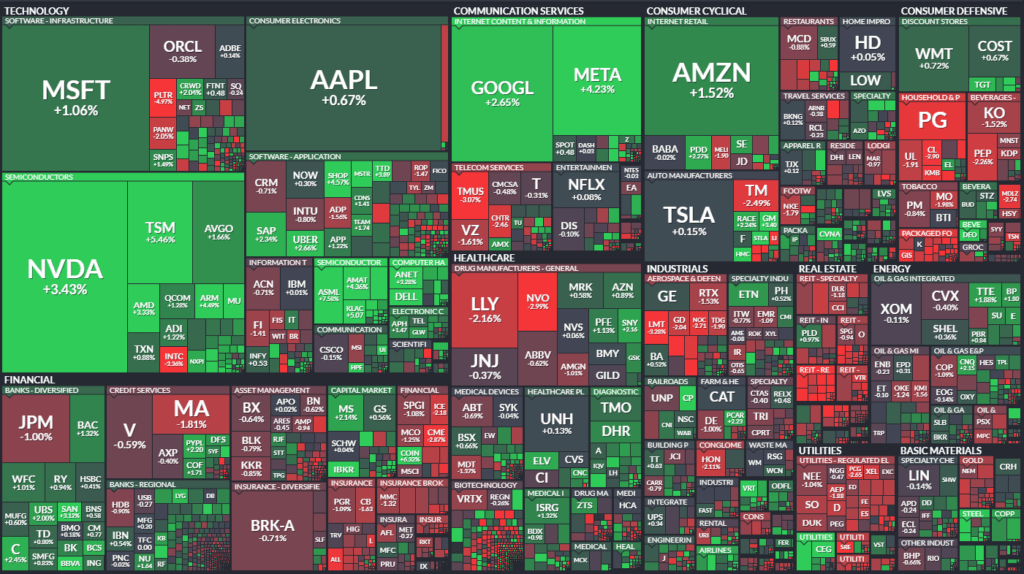

Die US-Märkte erlebten eine volatile Sitzung, die stark von politischen Unsicherheiten geprägt war. Technologiewerte dominierten den Handelstag, während andere Sektoren, insbesondere der Dow Jones, unter Druck standen. Der Nasdaq Composite stieg um 1,2 %, der S&P 500 um 0,6 %, während der Dow Jones um 0,1 % nachgab.

Haupttreiber der Marktbewegungen

- Politische Unsicherheiten:

- Donald Trump, designierter US-Präsident, sorgte mit Berichten über mögliche selektive Einfuhrzölle auf „kritische Importe“ für Unruhe. Diese Meldung trieb die Märkte zunächst an, doch ein späteres Dementi von Trump führte zu einer Korrektur.

- Auswirkungen:

- Hoffnung auf weniger aggressive Zollpolitik stützte den Technologiesektor und den Devisenmarkt.

- Gleichzeitig erhöhte die Unsicherheit die Volatilität und belastete den Dow Jones.

- Technologiesektor als Gewinner:

- Micron (+10,4 %), Nvidia (+3,4 %) und AMD (+3,3 %) gehörten zu den Hauptgewinnern, angetrieben durch:

- Foxconn-Zahlen: Der Apple-Zulieferer meldete einen Rekordumsatz aufgrund starker Nachfrage nach KI-Infrastrukturen.

- KI-Nachfrage: Erwartung von Umsatzwachstum im ersten Quartal 2025.

- Marktimpuls: Der US-Halbleitersektor legte insgesamt um 2,9 % zu.

- Micron (+10,4 %), Nvidia (+3,4 %) und AMD (+3,3 %) gehörten zu den Hauptgewinnern, angetrieben durch:

- Bankensektor leicht positiv (+0,4 %):

- Rücktritt von Michael Barr, dem Vize-Vorsitzenden der US-Notenbank für Bankenaufsicht, weckte Hoffnungen auf eine weniger strenge Regulierung.

- US-Konjunkturdaten gemischt:

- Industrieaufträge November:

- Rückgang von -0,4 % (erwartet: -0,3 %).

- Zivile Investitionsgüter ohne Flugzeuge stiegen jedoch um 0,4 %, was auf eine Erholung der Unternehmensausgaben hindeutet.

- S&P Global Services PMI Dezember:

- Finaler Wert: 56,8 (vorläufig: 58,5).

- Hinweis auf lebhafte Aktivität im Dienstleistungssektor, trotz Revision nach unten.

- Makroökonomische Bewertung:

- Starke Dienstleistungen kompensieren Schwäche im verarbeitenden Gewerbe, was auf ein solides Wachstum im vierten Quartal hindeutet.

- Industrieaufträge November:

Rohstoff- und Devisenmärkte

- Dollar:

- Dollar-Index: Rückgang um 0,6 %, bedingt durch die Hoffnung auf eine weniger aggressive Zollpolitik und die Möglichkeit weiterer Zinssenkungen.

- Euro/USD: Anstieg auf 1,0387 USD, ein Einwochenhoch.

- Kommentar: „Der Markt sieht kurzfristig Potenzial für eine Dollar-Korrektur,“ so Michael Brown, Stratege bei Pepperstone.

- Ölpreise:

- WTI (-0,7 %) auf 73,46 USD, Brent (-0,4 %) auf 76,19 USD:

- Belastet durch Trumps Dementi und die Aussicht auf geringere globale Nachfrage bei verschärfter Handelspolitik.

- Unterstützend wirkten jedoch kaltes Wetter und gestiegene Preise in Saudi-Arabien für asiatische Kunden.

- WTI (-0,7 %) auf 73,46 USD, Brent (-0,4 %) auf 76,19 USD:

- Gold:

- Leicht rückläufig bei 2.635 USD (-0,2 %), da Anleihenrenditen stiegen.

- Anleihen:

- Renditen 10-jähriger US-Staatsanleihen stiegen leicht auf 4,62 % (+1,7 Basispunkte).

- Kommentar: Nachfrage nach 3-jährigen US-Anleihen blieb stabil, mit einer Bid-to-Cover-Ratio von 2,62 (über dem Durchschnitt von 2,57).

Unternehmensnachrichten und Einzelwerte

- Uber Technologies:

- Anstieg um 2,7 %, bedingt durch den beschleunigten Rückkauf eigener Aktien im Wert von 1,5 Mrd. USD.

- Disney (-0,1 %) und FuboTV (+251,4 %):

- Disney fusioniert Hulu + Live TV mit FuboTV, was Fubo massiv steigen ließ.

- U.S. Steel (+8,1 %):

- Positive Kursbewegung nach rechtlichen Schritten, die eine Übernahme durch Nippon Steel ermöglichen könnten.

- Micron (+10,4 %):

- Führte den Sektor an, getragen von starken Nachfrageprognosen nach Servern und KI-Technologien.

- VeriSign (+2,5 %):

- Kursanstieg nach Aktienkäufen durch Berkshire Hathaway.

Makroökonomischer Ausblick

- Wichtige kommende Daten:

- ISM Services Index (Dienstag): Erwarteter Anstieg auf 53,5 Punkte.

- FOMC-Protokolle (Mittwoch): Fokus auf zukünftige Zinssenkungen.

- US-Arbeitsmarktbericht (Freitag):

- Erwartete neue Arbeitsplätze: +160.000.

- Erwartete Arbeitslosenquote: 4,2 %.

- Fed-Politik:

- Markt erwartet mit 9 % Wahrscheinlichkeit eine Zinssenkung um 25 Basispunkte beim FOMC-Meeting Ende Januar.

- Divergierende Meinungen unter Fed-Gouverneuren zeigen Unsicherheiten in der Geldpolitik.

Zusammenfassung

Der Handelstag war geprägt von politischer Volatilität und gemischten Konjunkturdaten. Technologiewerte und der Halbleitersektor zeigten eine überdurchschnittliche Performance, während Unsicherheiten um Trumps Zollpolitik andere Sektoren belasteten. Die Märkte blicken nun gespannt auf kommende Konjunkturdaten und FOMC-Entscheidungen, die den Ton für die nächsten Wochen setzen könnten.

| Last | Change | %Chg | |

| DJIA | 42706,56 | -25,57 | -0,06 |

| Nasdaq Composite | 19864,98 | 243,3 | 1,24 |

| S&P 500 | 5975,38 | 32,91 | 0,55 |

| DJ Total Stock Market | 59398,22 | 317,36 | 0,54 |

| Russell 2000 | 2266,65 | -1,83 | -0,08 |

| NYSE Composite | 19261,42 | 7,13 | 0,04 |

| CBOE Volatility | 16,04 | -0,09 | -0,56 |

Zusammenfassung der NYSE- und NASDAQ-Daten

NYSE (New York Stock Exchange):

- Gehandelte Titel: 2.847 (leichtes Plus gegenüber 2.840).

- Gewinner (Advances): 1.197 (starker Rückgang von 2.132).

- Verlierer (Declines): 1.574 (deutlicher Anstieg von 663).

- Neue Hochs: 68 (vorher 38).

- Neue Tiefs: 32 (vorher 58).

- Gesamtvolumen: 1.048.782.964 (erhöht von 807.944.146).

- Closing Arms (TRIN): 0,45 (starker Rückgang von 1,54, signalisiert positive Marktbreite).

- Block Trades: 5.077 (leicht gestiegen von 4.548).

NASDAQ:

- Gehandelte Titel: 4.509 (Anstieg von 4.483).

- Gewinner (Advances): 2.281 (Rückgang von 3.176).

- Verlierer (Declines): 2.077 (starker Anstieg von 1.179).

- Neue Hochs: 151 (vorher 128).

- Neue Tiefs: 55 (vorher 45).

- Gesamtvolumen: 9.586.843.373 (deutlicher Anstieg von 8.214.054.231).

- Closing Arms (TRIN): 0,49 (besser als vorher 0,76, ebenfalls positive Marktbreite).

Interpretation:

- NYSE: Der Markt war insgesamt uneinheitlich, wobei Verlierer (Declines) die Gewinner klar überwogen. Dennoch signalisiert der niedrige TRIN-Wert eine positive Marktbreite.

- NASDAQ: Starke Performance im Technologiebereich, trotz höherer Verluste im Vergleich zu den vorherigen Gewinnerzahlen. Ein deutlicher Anstieg bei neuen Hochs signalisiert Optimismus.

Das erhöhte Handelsvolumen in beiden Börsen deutet auf eine aktive Marktsituation hin, möglicherweise angetrieben durch politische Unsicherheiten und positive Unternehmensnachrichten im Technologiesektor.

Zwei Energieaktien, die für das Jahr 2025 als besonders vielversprechend bewertet wurden. Diese Aktien sind Enterprise Products Partners (EPD) und Energy Transfer (ET). Beide Unternehmen sind im Energiesektor tätig und bieten hohe Dividendenrenditen von über 6 %.

Enterprise Products Partners (EPD):

- Bietet Midstream-Energiedienstleistungen an, einschließlich Sammlung, Verarbeitung, Transport und Lagerung von Öl und Erdgas.

- Hat eine bemerkenswerte Serie von 27 Jahren aufeinanderfolgender Dividendenerhöhungen.

- Verfügt über langfristige Verträge mit Eskalationsklauseln, die Cashflows und Ausschüttungen vor Inflationsdruck schützen.

Energy Transfer (ET):

- Betreibt eines der größten Pipeline-Systeme in den USA und bietet Transport- und Lagerdienstleistungen für Öl und Erdgas.

- Erzielt etwa 90 % seiner Einnahmen aus stabilen, gebührenbasierten Verträgen.

- Plant, die Dividendenausschüttungen jährlich um 3 % bis 5 % zu erhöhen.

Beide Aktien werden von Analysten als „Strong Buy“ bewertet und gelten als attraktive Optionen für ertragsorientierte Anleger im Jahr 2025.