1. Marktentwicklung

Die US-Märkte bewegten sich am Donnerstag weiter aufwärts, jedoch in gemäßigtem Tempo.

- Dow Jones Industrial Average: -0,3% (-125,65 Punkte) auf 44.747,63 Punkte

- S&P 500: +0,4% (+22,09 Punkte) auf 6.083,57 Punkte

- Nasdaq Composite: +0,5% (+99,66 Punkte) auf 19.791,99 Punkte

Der Dow Jones hinkte hinterher, belastet durch Verluste bei Honeywell (-5,6%) und Salesforce (-4,9%). Demgegenüber konnten der S&P 500 und die Nasdaq-Indizes leicht zulegen.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Die Unsicherheit über die neue Handelspolitik von Präsident Trump beeinflusste den Markt. Hohe Importzölle auf Waren aus Kanada, Mexiko und China könnten die globale Handelsdynamik belasten.

- Die Notenbank signalisiert, dass Zinssenkungen nicht unmittelbar bevorstehen.

Sektorale Performance

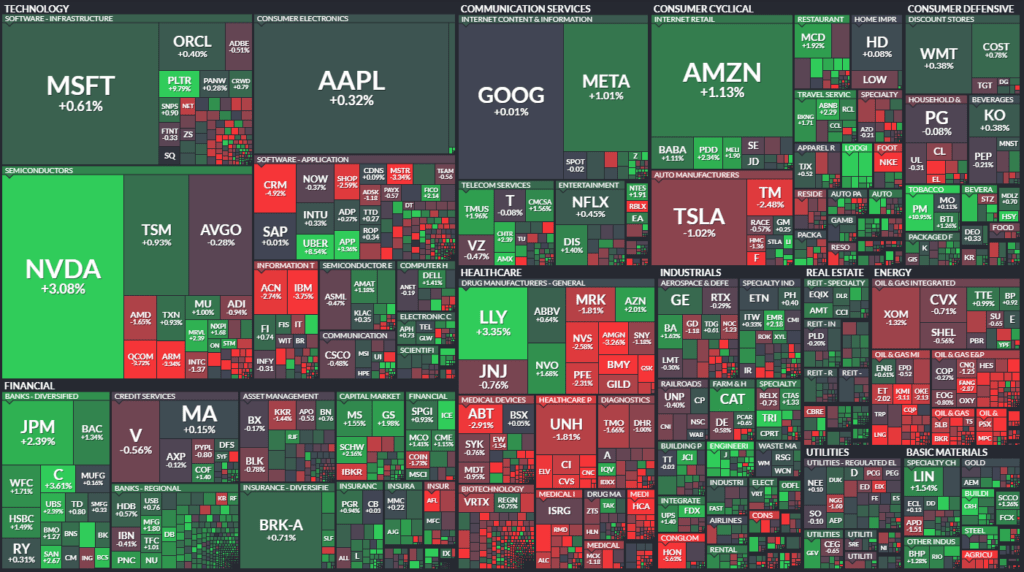

- Technologiesektor: Qualcomm (-3,7%) und Arm Holdings (-3,3%) litten unter Enttäuschungen im Lizenzgeschäft.

- Automobilsektor: Ford (-7,5%) verfehlte Gewinnprognosen.

- Konsumgüter: Under Armour (-7,8%) verlor trotz besser als erwarteter Zahlen.

- Fitnessmarkt: Peloton Interactive (+12,0%) profitierte von starken Zahlen.

Hauptakteure

- Gewinner: Philip Morris (+10,9%), Eli Lilly (+3,3%), Hershey Co. (+4%).

- Verlierer: Roblox (-11,1%) aufgrund niedrigerer Nutzerzahlen, Skyworks Solutions (-24%) wegen erhöhter Konkurrenz.

3. Konjunkturdaten

- Arbeitsmarktdaten: Wöchentliche Erstanträge auf Arbeitslosenhilfe stiegen stärker als erwartet auf 219.000 (+11.000).

- Produktivität: Q4-Produktivität stieg um 1,2% (erwartet: 1,2%).

- Lohnkosten: Q4-Einheitsarbeitskosten wuchsen um 3,0% (erwartet: 3,4%).

4. Rohstoff- und Devisenmärkte

Währungen

- Der US-Dollar stieg leicht, der Euro fiel auf 1,0385 USD.

- Der Yen schwächte sich weiter ab (-0,7%).

Rohstoffe

- Gold: -0,4% auf 2.857 USD.

- Silber: -0,2% auf 32,25 USD.

- Öl: WTI (-0,7% auf 70,53 USD), Brent (-0,4% auf 74,30 USD).

Anleihen

- Die Rendite 10-jähriger US-Staatsanleihen stieg leicht auf 4,44% (+0,9 Basispunkte).

5. Unternehmensnachrichten und Einzelwerte

Technologie

- Qualcomm: Trotz besserer Zahlen Enttäuschung über das Lizenzgeschäft (-3,7%).

- Arm Holdings: Ausblick lag nur im Rahmen der Erwartungen (-3,3%).

Konsumgüter

- Philip Morris: Starkes Quartal und optimistischer Ausblick (+10,9%).

- Hershey Co.: Übertrifft Erwartungen (+4%).

Automobilindustrie

- Ford: Gewinnwarnung führt zu einem Rückgang von 7,5%.

Fitness & Bekleidung

- Under Armour: Trotz guter Zahlen starke Verluste (-7,8%).

- Peloton Interactive: Positive Quartalszahlen treiben den Kurs um 12% nach oben.

6. Makroökonomischer Ausblick

- Arbeitsmarktbericht (Freitag): Erwartet werden 170.000 neue Stellen und eine Arbeitslosenquote von 4,1%.

- Amazon-Quartalszahlen: Der Ausblick könnte die Marktrichtung beeinflussen.

- Fed-Zinspolitik: Markt rechnet mit 16% Wahrscheinlichkeit für eine Zinssenkung im März.

7. Zusammenfassung

Die US-Märkte verzeichneten einen gemäßigten Aufwärtstrend, wobei der Dow Jones hinter den anderen Indizes zurückblieb. Die Handelspolitik der neuen Regierung und Zinserwartungen bestimmten das Marktgeschehen. Technologie- und Automobilwerte litten, während Konsumgüter und Fitnessunternehmen gemischte Ergebnisse zeigten. Die Gesamtstimmung bleibt volatil, mit Fokus auf den Arbeitsmarktbericht und Amazons Quartalszahlen.

| Last | Change | %Chg | |

| DJIA | 44747,63 | -125,65 | -0,28 |

| Nasdaq Composite | 19791,99 | 99,66 | 0,51 |

| S&P 500 | 6083,57 | 22,09 | 0,36 |

| DJ Total Stock Market | 60565,58 | 180,1 | 0,3 |

| Russell 2000 | 2307,12 | -9,11 | -0,39 |

| NYSE Composite | 20157,58 | 28,69 | 0,14 |

| Barron’s 400 | 1311,79 | 0 | 0 |

| CBOE Volatility | 15,5 | -0,27 | -1,71 |

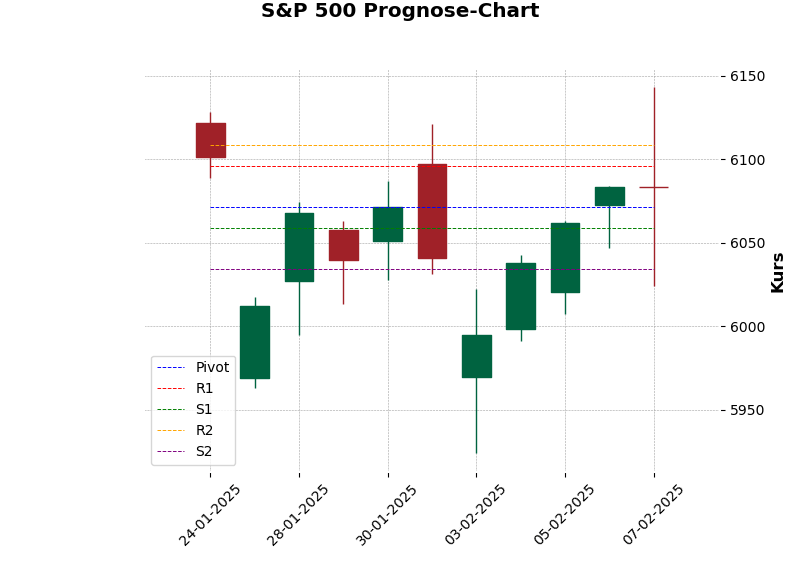

Prognose* für den S&P 500 für den nächsten Handelstag:

- Erwarteter Bereich: von 6024.2 bis 6143.0 Punkten.

*Die Ober- und Untergrenzen sind wesentliche Werkzeuge in der Risikoanalyse, die helfen, potenzielle Marktbewegungen zu bewerten und entsprechende Maßnahmen zu planen. Das Überschreiten dieser Grenzen signalisiert ungewöhnliche oder signifikante Marktbewegungen, die eine genauere Untersuchung und möglicherweise Anpassungen der Anlagestrategien erfordern. Das Nichtüberschreiten der Grenzen deutet hingegen auf normales Marktverhalten hin, was Stabilität und Konsistenz in den bisherigen Annahmen signalisiert.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Issues traded: 2.846, ein leichter Rückgang von 2.847 am Vortag.

- Advances (Steigende Aktien): 1.356, deutlich weniger als die 1.969 des Vortages, was auf eine schwächere Aufwärtsbewegung hindeutet.

- Declines (Fallende Aktien): 1.411, stark gestiegen im Vergleich zu 806 des Vortages. Dies zeigt eine negative Marktstimmung.

- Unchanged (Unveränderte Aktien): 79, eine kleine Veränderung.

- New highs (Neue Höchststände): 108, leichter Rückgang gegenüber 93.

- New lows (Neue Tiefstände): 38, ein Anstieg von 29 am Vortag.

Handelsvolumen:

- Advancing volume (Volumen steigender Aktien): 494.432.832, gesunken von 648.793.545.

- Declining volume (Volumen fallender Aktien): 539.612.691, gestiegen von 406.965.291.

- Total volume: 1.049.904.346, ebenfalls leicht gefallen von 1.069.485.233.

TRIN (Arms Index):

- Der Closing TRIN sank auf 1,06 (von 1,60). Werte um 1 deuten auf einen ausgeglichenen Markt hin, wobei höhere Werte auf eine Übertreibung in fallenden Märkten hindeuten.

Block trades:

- 5.478, leicht gestiegen von 5.431.

NASDAQ

- Issues traded: 4.486, ein leichter Rückgang von 4.494.

- Advances (Steigende Aktien): 2.040, deutlicher Rückgang von 2.930.

- Declines (Fallende Aktien): 2.281, stark gestiegen von 1.421.

- Unchanged (Unveränderte Aktien): 165, kleiner Anstieg.

- New highs (Neue Höchststände): 175, Anstieg von 161.

- New lows (Neue Tiefstände): 97, ebenfalls gestiegen von 94.

Handelsvolumen:

- Advancing volume (Volumen steigender Aktien): 3.942.073.930, ein deutlicher Rückgang von 4.211.032.631.

- Declining volume (Volumen fallender Aktien): 2.588.681.079, ein Anstieg von 2.460.226.692.

- Total volume: 6.642.101.714, leichter Rückgang gegenüber 6.712.221.369.

TRIN (Arms Index):

- Der TRIN sank auf 0,59 (von 1,20). Dies deutet auf ein stark überkauften Zustand im Markt hin.

Block trades:

- 43.426, ein Rückgang gegenüber 46.921.

Analyse

- Marktstimmung: Beide Märkte zeigen eine uneinheitliche Tendenz. Während auf der NYSE die fallenden Aktien dominieren, gibt es auf der NASDAQ Anzeichen von kurzfristigen Übertreibungen (niedriger TRIN).

- Volumen: Das Volumen ist sowohl bei den steigenden als auch bei den fallenden Aktien gesunken, was auf eine gewisse Vorsicht der Anleger hinweist.

- TRIN-Werte: Die Werte deuten auf ein ausgeglicheneres Verhältnis bei der NYSE hin, während die NASDAQ eher eine überkaufte Marktsituation signalisiert.

Informationen zu Aktien und Unternehmen, die besondere Erwähnungen finden:

- Amazon: Es wird erwartet, dass Amazon einen Umsatzanstieg von 10 % meldet, der durch Cloud Computing, Werbung und Online-Verkäufe angetrieben wird. Amazon verfehlte jedoch die Umsatzschätzungen für das erste Quartal, und die Prognose für den Umsatz im ersten Quartal lag bei 155,5 Milliarden Dollar, was unter den Schätzungen der Analysten liegt. Die Aktie fiel nachbörslich um 5 %. Die AWS-Umsätze stiegen um 19 %. Der Fokus von Amazon liegt auf drei Säulen des Wachstums: E-Commerce, Cloud Computing und Werbung.

- U.S. Steel: Es gab ein Treffen zwischen dem CEO von U.S. Steel und Präsident Trump, was die Wahrscheinlichkeit einer Übernahme durch Nippon Steel erhöhte. U.S. Steel wird als Top-Pick angesehen, da das Unternehmen von jüngsten Preiserhöhungen und der Inbetriebnahme neuer Kapazitäten profitiert. Es besteht auch eine geringe Chance, dass der Nippon-Deal doch noch zustande kommt. Es wird erwartet, dass U.S. Steel im Jahr 2025 den höchsten Free-Cashflow-Rendite erzielen wird.

- Nippon Steel: Nippon Steel hat über seine Rolle bei einem möglichen Deal mit U.S. Steel gesprochen und erklärt, dass vieles von der Politik abhängt.

- Expedia: Das Unternehmen meldete bessere Ergebnisse als erwartet bei den Bruttobuchungen für die Weihnachtszeit und zeigte damit die Stärke der Verbraucher. Auch der Umsatz und der Gewinn pro Aktie im vierten Quartal waren besser als erwartet.

- Pinterest: Das Unternehmen erlebte einen großen Sprung nachbörslich, stieg um mehr als 16 % und übertraf in allen Kennzahlen des vierten Quartals die Erwartungen. Es gab eine Rekordzahl von Nutzern auf der Plattform im vierten Quartal.

- Take-Two Interactive: Das Unternehmen meldete ein Ergebnis über den Erwartungen und gab bekannt, dass „Grand Theft Auto VI“ im Herbst erscheinen wird.

- Skyworks Solutions: Das Unternehmen gab eine Warnung vor Inhaltsverlusten in den kommenden Quartalen heraus, was zu mehreren Herabstufungen durch Analysten führte.

- CarMax: Der Gebrauchtwagenhändler wurde von Evercore ISI auf „Outperform“ hochgestuft.

- Huntington Bancshares: Das Unternehmen erwartet, dass die Zinsen auf dem aktuellen Niveau bleiben werden, und geht von einem anhaltenden Wachstum aus. Es plant, seine Marke national auszuweiten. Das Unternehmen ist im Wettbewerb mit JP Morgan und Bank of America. Der Fokus liegt auf organischem Wachstum, nicht auf Fusionen und Übernahmen.

- XPO: Das Unternehmen meldete einen höheren Nettogewinn im vierten Quartal trotz geringerer Einnahmen und erwartet eine Zunahme der Frachtaktivitäten in Nordamerika. Das Unternehmen ist ein wichtiger Frachtanbieter mit weniger als einer LKW-Ladung in den USA, Kanada und Mexiko.

- Affirm: Das Unternehmen meldete ein positives Ergebnis, die Aktie stieg nachbörslich. Die Umsatzprognose des Unternehmens für das Jahr übertraf alle Quartale, das Unternehmen läuft auf Hochtouren.

- Cloudflare: Das Unternehmen übertraf die Analystenschätzungen, aber der Ausblick war etwas schwächer.

- Elf Beauty: Das Unternehmen kürzte seinen Jahresausblick für Gewinn und Umsatz, da es im Januar schwächere Trends gab.

- Sketchers USA: Der Ausblick für den Umsatz im ersten Quartal war geringer als erwartet.

- Ralph Lauren: Das Unternehmen erreichte ein Rekordhoch nach einem besser als erwarteten Ergebnis für das dritte Quartal.

- Tapestry: Das Unternehmen legte am stärksten zu seit April 2020, aufgrund von stärker als erwartet ausgefallenen Umsätzen.

Es gibt auch Erwähnungen von Sektoren wie:

- Technologie: Der Technologiesektor war im Januar der einzige Sektor, der im Minus lag. Es gibt Bedenken hinsichtlich der Bewertungen einiger Technologieunternehmen.

- Finanzen: Finanzwerte entwickelten sich im Januar überdurchschnittlich gut.

- Konsumgüter: Es wird erwartet, dass der durchschnittliche Umsatz für Konsumgüter nicht mit dem breiteren S&P mithalten kann, aber es wird erwartet, dass das Gewinnwachstum in diesem Sektor im Laufe des Jahres steigen wird.

- Immobilien: Es wird erwartet, dass der private Immobiliensektor in den Jahren 2025 und 2026 ein fantastisches Jahr erleben wird. Es wird erwartet, dass sich der Büromarkt auf A+ Immobilien konzentriert, während B- und C-Immobilien an Bedeutung verlieren. Es gibt Möglichkeiten in den Bereichen Build-to-Rent und Self-Storage.

- Infrastruktur: Die Infrastruktur bietet in einer Welt mit hohen oder niedrigen Zinsen in der Regel gute Renditen und hat einen Inflationsschutz.

- Wirtschaftstrends und Unsicherheiten: Es gibt eine allgemeine Vorsicht aufgrund der Erwartung von Unternehmensgewinnen und den ersten Arbeitsmarktdaten von Präsident Trump. Es besteht Unsicherheit über die Tarifpolitik und ihre Auswirkungen auf die Unternehmen. Es gibt auch Bedenken hinsichtlich der Immigrationsreformen und ihrer Auswirkungen auf den Arbeitsmarkt. Es wird auch erörtert, dass sich die Unternehmen auf potenzielle Veränderungen aufgrund von Immigrationsreformen vorbereiten. Die Kommentare von Unternehmensleitern sind optimistischer als die tatsächliche Prognose, die vorsichtiger ist. Es gibt eine Rotation von Big Tech zu defensiven Sektoren wie Immobilien und Versorgungsunternehmen. Es herrscht eine große Unsicherheit in Bezug auf die Politik, die sich auf die Märkte auswirkt. Die Zinserwartungen werden mit Vorsicht betrachtet, da erwartet wird, dass sie möglicherweise nicht so niedrig ausfallen wie erwartet. Es gibt auch eine Diskussion über die Auswirkungen von Nearshoring und Automatisierung auf den Markt. Es wird auch eine „Silberflut“ aufgrund der alternden Bevölkerung erwartet, was sich auf den Bedarf an Senioreneinrichtungen auswirkt.

- Amazon Prime Video: Amazon fügt Werbung in Amazon Prime Video ein, was als eine Möglichkeit zur Monetarisierung der Plattform angesehen wird. Es gibt jedoch einen Rückgang der Zeit, die Nutzer mit Streaming verbringen. Amazon versucht, mit tentpole-Inhalten und Live-Sport Abonnenten zu gewinnen und zu halten.

- Weitere Informationen zu den Gewinnen von Unternehmen: Viele der Gewinne der Unternehmen waren positiv, aber die Prognosen waren vorsichtig. Es gab einen Anstieg der Aktienkurse von Pinterest um 16 %, der auf starke Gewinne zurückzuführen ist. Im Allgemeinen deuten die Ergebnisse der Unternehmen auf die Stärke der Verbraucher hin.

- KI (Künstliche Intelligenz): Das Wachstum von KI-Unternehmen verlangsamt sich.Es wird erwartet, dass KI-Technologien zu einem weiteren Wachstum des Technologiesektors führen werden. Amazon investiert in KI-Chips, um mit der Nachfrage Schritt zu halten. Die Frage der potenziellen Auswirkungen von günstigeren KI-Modellen durch Unternehmen wie DeepSeek wird diskutiert.