Analyse der US-Märkte am 6. März 2025

1. Marktentwicklung

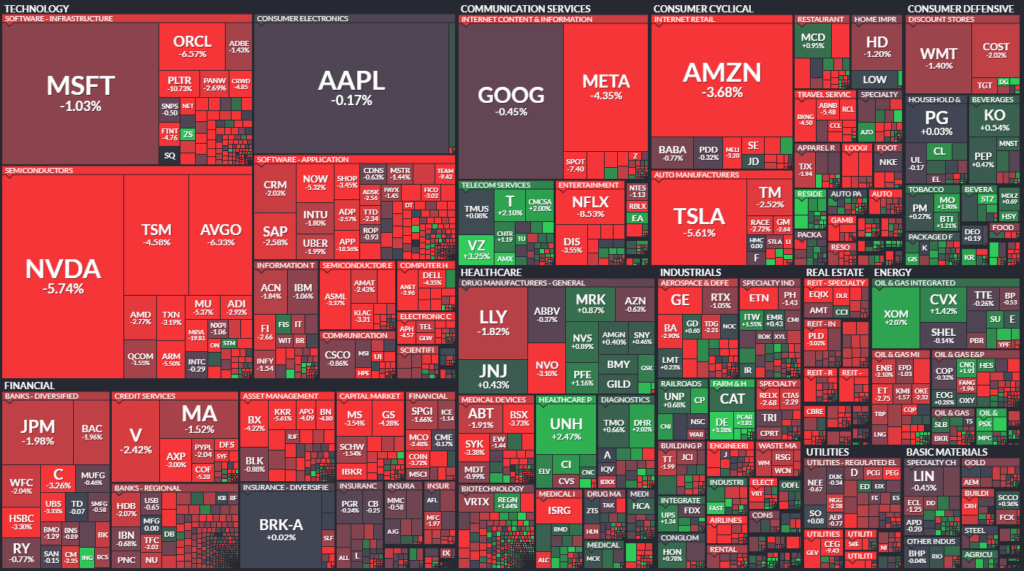

Die US-Märkte erlebten erneut einen Abverkauf, getrieben durch anhaltende Unsicherheit in der Handelspolitik, steigende globale Anleiherenditen und enttäuschende Unternehmenszahlen im Technologiesektor. Der Dow Jones fiel um 1,0 % auf 42.579 Punkte, der S&P 500 verlor 1,8 % und der Nasdaq Composite musste mit einem Minus von 2,6 % besonders starke Verluste hinnehmen. Die Marktbreite zeigte eine deutliche negative Tendenz, mit 2.009 Verlierern gegenüber nur 764 Gewinnern.

- Technische Schwäche: Der Nasdaq 100 testete erneut die 200-Tage-Durchschnittslinie, die als wichtiger langfristiger Indikator gilt.

- Sektorrotation: Anleger flohen aus Tech-Werten und suchten Zuflucht in defensiven Branchen wie Energie.

2. Haupttreiber der Marktbewegungen

Handelspolitik und Zölle

Die unsichere US-Handelspolitik unter Präsident Donald Trump bleibt ein dominierender Marktfaktor. Zwar wurden Zölle auf bestimmte mexikanische und kanadische Waren kurzfristig ausgesetzt, jedoch bleiben die langfristigen Auswirkungen unklar. Zölle auf Stahl und Aluminium werden kommende Woche eingeführt, was in der Industrie Sorgen um steigende Kosten auslöst.

Zinsanstieg und Anleihemärkte

- Die US-Renditen blieben uneinheitlich, während die globalen Anleihemärkte durch geopolitische Entwicklungen belastet wurden.

- Besonders erwähnenswert ist die starke Bewegung in deutschen Bundesanleihen, deren Renditen auf ein 16-Monats-Hoch stiegen.

Technologiesektor unter Druck

Der Technologiesektor, insbesondere Unternehmen mit Fokus auf künstliche Intelligenz (KI), stand erneut unter starkem Verkaufsdruck:

- Marvell Technology (MRVL) verlor fast 20 %, da die Umsatzprognosen die hohen Erwartungen nicht erfüllen konnten.

- Nvidia (NVDA) gab 5,6 % nach, beeinflusst durch chinesische Konkurrenz im KI-Sektor.

- MongoDB (MDB) stürzte um 27 % ab, nachdem das Unternehmen eine schwächere Jahresprognose veröffentlichte.

3. Konjunkturdaten

Während Unsicherheiten rund um den Arbeitsmarktbericht am Freitag bestehen, lieferten die am Donnerstag veröffentlichten Daten gemischte Signale:

- Produktivität außerhalb der Landwirtschaft im Q4 wurde auf 1,5 % nach oben revidiert.

- Lohnstückkosten stiegen mit 2,2 % weniger stark als erwartet.

- Arbeitslosenhilfe-Erstanträge sanken stärker als erwartet auf 221.000 und signalisierten einen weiterhin robusten Arbeitsmarkt.

Diese Zahlen deuten auf eine stabile Wirtschaft hin, setzen jedoch die Federal Reserve weiter unter Druck, eine klare Richtung in der Geldpolitik festzulegen.

4. Rohstoff- und Devisenmärkte

- Ölpreise uneinheitlich: WTI-Öl stieg leicht auf 66,78 USD, während Brent unverändert bei 69,37 USD notierte. Händler verwiesen auf die Unsicherheiten in der Handelspolitik als Belastungsfaktor.

- Gold korrigiert leicht: Nach dem Rekordhoch gab der Goldpreis um 0,3 % auf 2.909 USD nach.

- US-Dollar schwächer: Der Dollar-Index fiel um 0,1 %, während der Euro leicht zulegen konnte.

5. Unternehmensnachrichten und Einzelwerte

Verlierer des Tages

- Marvell Technology (MRVL): -19,8 %, enttäuschender Umsatz-Ausblick.

- MongoDB (MDB): -27 %, schwache Jahresprognose.

- Victoria’s Secret (VSCO): -8,2 %, trotz solider Quartalszahlen enttäuschte der Ausblick.

- Boeing (BA): -2,9 %, CEO äußerte sich besorgt über die negativen Effekte der neuen Zölle auf die Lieferkette.

Gewinner des Tages

- Broadcom (AVGO): Nachbörslich +8 %, dank starker Quartalszahlen.

- Fastenal (FAST): +4 %, überzeugende Umsatzentwicklung.

- Burlington Stores (BURL): +8 %, übertrifft Erwartungen.

- Veeva Systems (VEEV): +7 %, starkes Umsatzwachstum.

6. Makroökonomischer Ausblick

- Arbeitsmarktdaten am Freitag: Erwartet werden 160.000 neue Stellen und eine gleichbleibende Arbeitslosenquote von 4,0 %.

- US-Notenbank im Fokus: Die Fed wird sich in den kommenden Wochen stärker mit den Auswirkungen der Handelspolitik befassen.

- Technische Risiken: Falls der Nasdaq 100 nachhaltig unter die 200-Tage-Linie fällt, könnte sich der Verkaufsdruck weiter verstärken.

7. Zusammenfassung

Die US-Märkte zeigten sich erneut schwach, getrieben durch Handelsunsicherheit, steigende Zinsen und enttäuschende Tech-Ergebnisse. Während einige Konjunkturdaten solide ausfielen, bleibt der Blick auf den Arbeitsmarktbericht am Freitag entscheidend. Die Volatilität dürfte anhalten, solange sich keine klaren Signale aus der Handelspolitik und Geldpolitik der Fed abzeichnen.

| Last | Change | %Chg | |

| DJIA | 42579,08 | -427,51 | -0,99 |

| Nasdaq Composite | 18069,26 | -483,48 | -2,61 |

| S&P 500 | 5738,52 | -104,11 | -1,78 |

| DJ Total Stock Market | 56693,2 | -1094,9 | -1,89 |

| Russell 2000 | 2066,55 | -34,19 | -1,63 |

| NYSE Composite | 19506,34 | -248,23 | -1,26 |

| CBOE Volatility | 24,87 | 2,94 | 13,41 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Marktbreite schwächer: Die Anzahl der steigenden Aktien (Advances) fiel von 1.847 auf 768, während die fallenden Aktien (Declines) von 916 auf 1.982 stiegen. Dies zeigt eine deutliche Verschlechterung der Marktstimmung.

- Neue Hochs/Tiefs: Neue Hochs sanken leicht von 33 auf 30, während die Anzahl der neuen Tiefs von 98 auf 83 zurückging. Dies deutet darauf hin, dass trotz der negativen Marktbreite einige Aktien Widerstandskraft zeigen.

- Handelsvolumen:

- Das steigende Volumen (Adv. Volume) fiel erheblich von 902,1 Mio. auf 367,7 Mio. Aktien.

- Das fallende Volumen (Decl. Volume) stieg deutlich von 295,6 Mio. auf 814,9 Mio. Aktien, was auf eine starke Verkaufswelle hindeutet.

- Das Gesamtvolumen sank leicht von 1,25 Mrd. auf 1,19 Mrd. Aktien.

- Closing Arms (TRIN) Index:

- TRIN-Wert stieg von 0,64 auf 0,95, was auf eine stärkere Verkaufsintensität im Markt hindeutet. Ein Wert über 1,0 bedeutet, dass fallende Aktien mehr Volumen als steigende Aktien aufweisen, was eine negative Marktbreite signalisiert.

NASDAQ (Technologielastiger Markt)

- Marktbreite erheblich schwächer:

- Die Anzahl der steigenden Aktien fiel von 2.960 auf 1.403.

- Die Anzahl der fallenden Aktien verdoppelte sich nahezu von 1.459 auf 2.967.

- Dies deutet auf einen starken Abverkauf hin, insbesondere im Technologiebereich.

- Neue Hochs/Tiefs:

- Neue Hochs fielen von 74 auf 54, während neue Tiefs von 166 auf 193 anstiegen. Dies verstärkt das negative Bild, da mehr Aktien neue Tiefstände erreichen.

- Handelsvolumen:

- Das steigende Volumen (Adv. Volume) fiel drastisch von 5,33 Mrd. auf 2,60 Mrd. Aktien.

- Das fallende Volumen (Decl. Volume) sprang von 1,68 Mrd. auf 5,00 Mrd. Aktien, was auf massiven Verkaufsdruck hindeutet.

- Das Gesamtvolumen stieg von 7,05 Mrd. auf 7,69 Mrd. Aktien, was darauf hinweist, dass Händler in einem volatilen Marktumfeld aktiv handeln.

- Closing Arms (TRIN) Index:

- TRIN stieg von 0,64 auf 0,91, was eine Verschlechterung der Marktbreite signalisiert, allerdings nicht so drastisch wie bei der NYSE.

Fazit:

- Die Märkte zeigen eine deutliche Schwäche, insbesondere im Technologiesektor, wo die Anzahl der fallenden Aktien und das Verkaufsvolumen erheblich gestiegen sind.

- Die TRIN-Werte für beide Märkte deuten auf Verkaufsdruck hin, aber noch nicht auf eine extreme Panik.

- Handelsvolumen auf NASDAQ höher als auf NYSE, was auf eine größere Aktivität und Unsicherheit in Tech-Werten hinweist.

- Die zunehmenden neuen Tiefs bei beiden Märkten könnten darauf hindeuten, dass sich die Korrektur noch nicht vollständig abgeschlossen hat.

Wichtigste Informationen des Tages:

- Marktentwicklung:

- Starke Verluste an den US-Börsen, S&P 500 um 2% gefallen, Nasdaq fast 3%.

- S&P 500 unter der 200-Tage-Linie, was technische Sorgen auslöst.

- Siebte aufeinanderfolgende volatile Handelssitzung mit Schwankungen über 1%.

- Yields um vier Basispunkte gefallen, Flucht in sichere Währungen.

- Haupttreiber der Marktbewegungen:

- Politik: Unsicherheit durch neue US-Zölle und widersprüchliche Nachrichten aus dem Weißen Haus.

- Sektoren: Technologie stark unter Druck, insbesondere große Tech-Werte wie Nvidia, Tesla und Amazon.

- Einzelwerte: Broadcom überraschte mit positiven Zahlen, HP Enterprise enttäuschte mit Margendruck.

- Konjunkturdaten:

- Arbeitsmarktdaten stehen im Fokus, erwartete 160.000 neue Stellen.

- Unternehmen melden jedoch steigende Entlassungen, höchste Zahl seit 2020.

- Arbeitslosenanträge gestiegen.

- Rohstoff- und Devisenmärkte:

- Stärkere Nachfrage nach sicheren Währungen (USD, CHF).

- Öl- und Goldpreise stabil, keine größeren Bewegungen gemeldet.

- Renditen von US-Anleihen gesunken.

- Unternehmensnachrichten:

- Chip-Hersteller Broadcom mit besser als erwarteten Umsätzen.

- HP Enterprise mit Gewinnwarnung aufgrund hoher Kosten.

- Netflix stark gefallen (-8,5%), Analysten sehen nachlassendes Wachstum.

- Makroökonomischer Ausblick:

- Weitere Volatilität erwartet, insbesondere durch anstehende Arbeitsmarktdaten.

- Unsicherheit über US-Handelspolitik könnte weiter auf den Märkten lasten.

- Zinspolitik der Fed bleibt unklar, besonders nach Äußerungen von Powell.

- Wichtigstes Thema des Tages:

- Handelspolitik und Zölle: Die Märkte reagierten stark auf neue Zollerhebungen und widersprüchliche Aussagen aus dem Weißen Haus. Unternehmen sorgen sich über mögliche negative Auswirkungen auf die Wirtschaft.

Gewinner und Verlierer des Markttages

Verlierer:

- Netflix (NFLX)

- Kursverfall: -8,5 %, größter Tagesverlust seit April 2024.

- Grund: Analysten sehen nachlassendes Wachstum im Abonnementgeschäft, insbesondere durch mögliche Sättigung des Marktes.

- Zusätzlich: Analysten von MoffettNathanson äußerten Bedenken, dass das starke Kundenwachstum aus 2023 nicht nachhaltig sei.

- HP Enterprise (HPE)

- Nachbörslicher Absturz: -16 % nach enttäuschenden Quartalszahlen.

- Grund: Margendruck und schwache Serververkäufe durch Preissenkungen.

- Prognose: Unternehmen plant Entlassungen von rund 3.000 Mitarbeitern zur Kostensenkung.

- Tesla (TSLA)

- Kursverlust: -6 %.

- Grund: Gesamtmarkt-Schwäche, keine spezifischen Nachrichten, aber anhaltende Sorgen über Nachfrage und Konkurrenz im EV-Sektor.

- Nvidia (NVDA)

- Kursverlust: -6 %.

- Grund: Gewinnmitnahmen nach starkem Lauf der Aktie, Unsicherheit über zukünftige KI-Investitionen.

- Bemerkung: Trotz starker KI-Nachfrage sehen einige Investoren überbewertete Preise.

- Broadcom (AVGO)

- Tagesverlust: Fast -30 % seit dem Allzeithoch.

- Nachbörslich: Erholte sich um +8 % nach starken Quartalszahlen.

- Grund: KI-Chips und Netzwerkgeschäft wachsen schneller als erwartet.

- Wichtiger Punkt: Investoren hoffen auf positive Signale aus der Telefonkonferenz des Unternehmens.

- Marvell Technology (MRVL)

- Kursverlust: -20 %.

- Grund: Enttäuschende Umsatzprognose, auch wenn Zahlen mit Erwartungen übereinstimmten.

- Hauptsorge: Analysten hatten mit noch stärkerem Wachstum gerechnet.

Gewinner:

- Broadcom (AVGO) (nachbörslich)

- Erholung: +8 % nach den Quartalszahlen.

- Grund: KI-Chips und Networking-Geschäft treiben Umsatz an.

- Energie-Sektor (ExxonMobil, Chevron, etc.)

- Performance: Einziger positiver Sektor mit einem Anstieg von ca. +1,5 %.

- Grund: Defensive Haltung der Investoren in unsicherem Marktumfeld.

- Gap (GPS)

- Nachbörslicher Kursanstieg: +1,2 %.

- Grund: Positive Überraschung bei den Quartalszahlen.

- Prognose: Umsatzwachstum von 1–2 % erwartet, was als Fortschritt in der Turnaround-Story gewertet wird.

Zusammenfassung:

- Tech-Aktien unter Druck: Starke Verluste bei Nvidia, Tesla, Netflix, HP Enterprise.

- KI-Werte gemischt: Broadcom stabilisiert sich, Marvell enttäuscht.

- Defensive Sektoren gefragt: Energie-Aktien als einzige Gewinner.

- Handelspolitik belastet: Unsicherheit über Zölle und deren wirtschaftliche Auswirkungen dämpft die Marktstimmung.