Tagesrückblick US-Märkte – 5. August 2025

1. Marktüberblick und Ausgangslage

Übergeordnete Marktbewegung

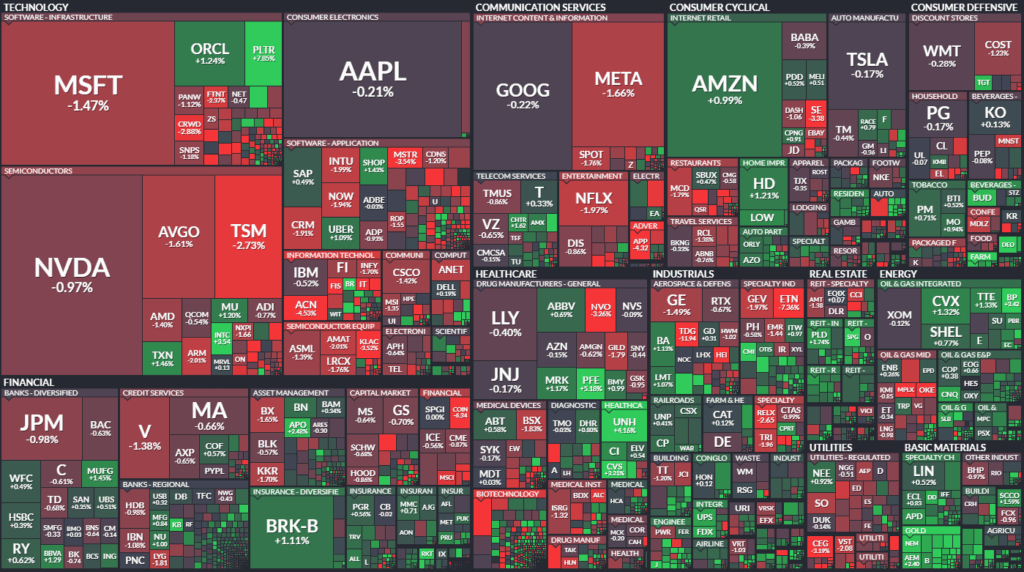

Die US-Börsen schlossen am Dienstag nach schwachen Konjunkturdaten im Minus. Der S&P 500 verlor 0,49 %, der Dow Jones 0,14 % und der Nasdaq Composite 0,65 %. In den letzten Tagen schwankten die Märkte stark zwischen Gewinn- und Verlustphasen, getrieben durch eine Mischung aus Konjunktursorgen, Zinssenkungserwartungen und Unternehmenszahlen.

2. Politische Entwicklungen und Handelsspannungen

Zölle und deren wirtschaftliche Folgen

Ein ISM-Report zeigte eine Eintrübung im US-Dienstleistungssektor (Juli 50,1 Punkte, erwartet 51,2). Unternehmen berichten von steigenden Kosten durch Zölle, die Investitionen verzögern. Präsident Trump kündigte zuletzt höhere Importzölle u. a. gegen Indien und Kanada an und bekräftigte seinen Kurs gegenüber Ländern mit Handelsüberschüssen. Handelspolitik war eines der meistgenannten Themen im ISM-Bericht.

3. Auswirkungen auf Märkte und Geldpolitik

Anleihemärkte und Zinserwartungen

Die Rendite 10-jähriger US-Treasuries blieb mit 4,221 % stabil, liegt jedoch deutlich unter den 4,39 % vor Veröffentlichung des schwachen Arbeitsmarktberichts am Freitag. Die Märkte preisen inzwischen eine 94 %ige Wahrscheinlichkeit für eine Zinssenkung der Fed im September ein. Kurzfristige Renditen stiegen leicht, was auf anhaltende Inflationsrisiken hindeutet.

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Palantir: +7,85 % nach starken Q2-Zahlen und Anhebung der Jahresprognose, KI-Geschäft bleibt Wachstumstreiber.

- Arista Networks: +7 % nach Umsatz- und Gewinnschlag.

- Super Micro: -11–13 % nach verfehlten Umsatz- und Gewinnschätzungen.

- AMD: Leicht über den Umsatzerwartungen, Gewinn knapp unter Prognosen, Aktie +1–2 % nachbörslich.

Industrie & Konsum

- Axon Enterprise: +16,4 % nach starken Quartalszahlen und angehobenen Jahreszielen, KI-Produkte als Treiber.

- American Eagle Outfitters: -9,5 % nach starkem Kurssprung am Vortag.

- Edgewell Personal Care: -18,8 % nach schwachen Quartalszahlen und Belastung durch schwache Sonnenschutzsaison in Nordamerika.

- Yum Brands: -5,1 % nach Ergebnis unter Analystenerwartungen.

Finanz- und Gesundheitssektor

- Pfizer: +5,18 % nach über den Erwartungen liegenden Umsätzen.

- Leidos Holdings: Kursplus nach starken Zahlen und Anhebung der Jahresprognose.

5. Internationale Marktreaktionen

- Europa: DAX +0,37 %, FTSE 100 +0,16 %.

- Asien: Nikkei 225 +0,64 %, Shanghai Composite +0,96 %.

- Indien: Sensex -0,4 % wegen Handelskonflikt-Sorgen mit den USA.

6. Analyse – Einordnung der Marktlage

Die Kursverluste in den USA zeigen, dass die Konjunktursorgen wieder stärker in den Vordergrund rücken. Das Zusammenspiel aus abflauender Wirtschaftsdynamik im Dienstleistungssektor und geopolitischen Spannungen dämpft die Risikobereitschaft. Zugleich verhindern starke Unternehmenszahlen einzelner Schwergewichte und die Aussicht auf baldige Zinssenkungen stärkere Abgaben.

Der Markt bleibt volatil: KI-getriebene Technologiewerte wie Palantir oder Axon zeigen, dass Investoren selektiv Wachstumsstorys spielen, während Unternehmen mit schwachen Prognosen hart abgestraft werden.

7. Ausblick

In den kommenden Tagen richtet sich der Fokus auf

- US-Arbeitsmarktdaten (Erstanträge Arbeitslosenhilfe am 7. August)

- Produktivitäts- und Kostenzahlen (Q2)

- US-Verbraucherpreisindex (CPI) am 12. August – entscheidend für den Fed-Zinsentscheid im September

- Fortsetzung der Berichtssaison mit u. a. Applied Materials, Cisco und Nvidia

Infokasten – Marktdaten 5. August 2025

| Index / Asset | Stand | % Veränderung |

|---|---|---|

| S&P 500 | 6.299,19 | -0,49 % |

| Dow Jones | 44.111,74 | -0,14 % |

| Nasdaq Composite | 20.916,55 | -0,65 % |

| DAX | 23.846,07 | +0,37 % |

| Nikkei 225 | 40.549,54 | +0,64 % |

| US 10J-Rendite | 4,221 % | +0,3 bp |

| Gold (USD) | 3.438,30 | +0,10 % |

| Öl WTI (USD) | 65,27 | +0,17 % |

Zusammenfassung des Marktberichts

Die US-Börsen schlossen schwächer: S&P 500 -0,49 %, Dow Jones -0,14 %, Nasdaq -0,65 %. In Asien legte der Nikkei 225 um 0,64 % und der Shanghai Composite um 0,96 % zu, in Europa gewannen der DAX 0,37 % und der FTSE 100 0,16 %. Sektorenseitig in den USA verzeichneten Materialwerte (+0,80 %), Immobilien (+0,29 %) und zyklischer Konsum (+0,29 %) Zuwächse, während Versorger (-1,05 %) und IT (-0,91 %) am deutlichsten fielen. Die US-Renditen entwickelten sich gemischt, 10J-Treasury bei 4,221 %. Der ISM-Dienstleistungsindex für Juli sank auf 50,1 (erwartet: 51,2), das Handelsbilanzdefizit im Juni fiel mit -60,18 Mrd. USD geringer aus als prognostiziert. Rohstoffe bewegten sich kaum, Öl (WTI) +0,17 % auf 65,27 USD, Gold +0,10 % auf 3.438,30 USD. Am Aktienmarkt stiegen u. a. Palantir (+7,85 %), Pfizer (+5,18 %) und Opendoor (+2,44 %), während Hims & Hers Health (-12,36 %) und Nvidia (-0,97 %) verloren.