Tagesrückblick US-Märkte – 6. August 2025

1. Marktüberblick und Ausgangslage

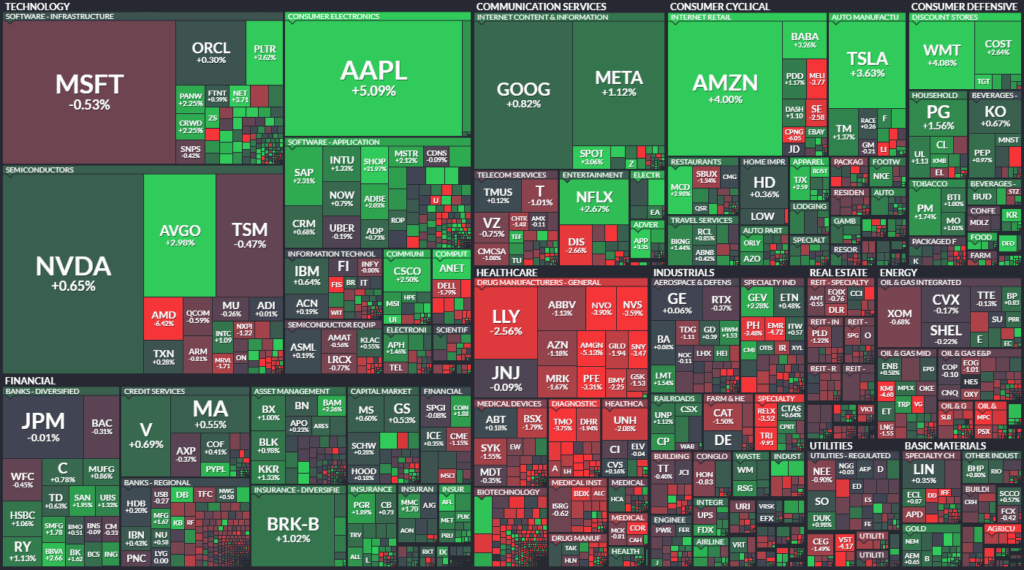

Positive Impulse von Tech und AI – breite Marktstärke

Die US-Aktienmärkte verzeichneten am Dienstag eine deutliche Erholung nach einem durchwachsenen Wochenauftakt. Getrieben wurde der Aufschwung insbesondere durch starke Quartalszahlen im Tech-Sektor sowie durch Hoffnungen auf geldpolitische Lockerungen.

Marktdaten im Überblick

| Index | Schlussstand | Veränderung | % |

|---|---|---|---|

| S&P 500 | 6.345,06 | +45,87 | +0,73 % |

| Nasdaq Composite | 21.169,42 | +252,87 | +1,21 % |

| Dow Jones Industrial | 44.193,12 | +81,38 | +0,18 % |

| VIX (Volatilitätsindex) | 16,77 | -1,08 | -6,05 % |

Die Rendite 10-jähriger US-Staatsanleihen stieg leicht auf 4,249 % (+1,7 bp). Die Auktion 10-jähriger Bonds fiel schwach aus, was auf verhaltenes Anlegerinteresse hindeutet.

2. Politische Entwicklungen und Handelsspannungen

Trump setzt Zölle fort – Apple mit strategischer Reaktion

US-Präsident Trump kündigte neue Zölle auf indische Importe (50 %) an. Weitere Zölle auf Halbleiter- und Pharmaprodukte sollen folgen. In Reaktion darauf kündigte Apple eine zusätzliche Investition von 100 Mrd. $ in die US-Produktion an – laut Analysten vorrangig politisch motiviert, um Ausnahmeregelungen im Handelskonflikt zu erhalten.

Tim Cook wurde im Weißen Haus erwartet, gemeinsam mit weiteren Tech-CEOs (u. a. Nvidia, Oracle), um geopolitische Spannungen zu entschärfen. Auch die CEO von Citi und Bank of America trafen sich mit Trump – Thema: mögliche Börsengänge von Fannie Mae und Freddie Mac.

3. Auswirkungen auf Märkte und Geldpolitik

Zinssenkungserwartungen steigen – Fed im Fokus

Die schwachen US-Arbeitsmarktdaten und verhaltene Inflationserwartungen haben die Erwartungen an Zinssenkungen weiter verstärkt. Der Markt preist derzeit rund 61 Basispunkte Lockerung für 2025 ein.

Laut Tony Rodriguez (Nuveen) dürfte die Fed sich kurzfristig stärker am Arbeitsmarkt als an temporären Inflationsdaten (z. B. durch Zölle) orientieren. Erwartet werden zwei Zinssenkungen 2025 und zwei weitere 2026.

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte treiben Markt – Apple, Doordash, Palantir im Fokus

Technologiewerte

| Unternehmen | Reaktion | Kommentar |

|---|---|---|

| Apple | +5 % | Großinvestition in US-Produktion, starke politische Signalwirkung |

| Doordash | +3,8 % | Q2-Zahlen stark über den Erwartungen, 761 Mio. Orders |

| Shopify | +22 % | Umsatz- und Ergebnisüberraschung, Top-Performer |

| Palantir | +4–5 % | Solider KI-getriebener Wachstumskurs |

| AMD | -6 % | Erwartung minimal verfehlt, stark abgestraft nach Rally |

| Super Micro | -18 % | Umsatz enttäuscht, hohe Erwartungen nicht erfüllt |

| Nvidia (Ausblick) | — | Analysten erwarten „überragende“ Zahlen am 27.11. |

Industrie & Konsum

| Unternehmen | Reaktion | Kommentar |

|---|---|---|

| McDonald’s | +4 % | Wertangebot & Innovation bringen niedrige Einkommensgruppen zurück |

| Elf Beauty | +1,4 % | Trotz 30 % Gewinnrückgang stabil, Zölle belasten |

| Lyft | -9 % | Umsatz enttäuschend, Ride-Sharing-Segment schwach |

| Airbnb | ±0 % | Quartal über Erwartungen, aber verhaltener Ausblick trotz $6 Mrd.-Rückkäufen |

| Snap | -17 % | Nach schwachen Q2-Zahlen von Analysten herabgestuft |

5. Internationale Marktreaktionen

| Index | Veränderung | Kommentar |

|---|---|---|

| Nikkei 225 | +0,78 % | Solide Erholung in Japan |

| FTSE 100 | +0,24 % | Leichte Zugewinne |

| DAX | +0,33 % | Unterstützung durch positive globale Stimmung |

| Shanghai Composite | +0,05 % | Seitwärtsbewegung |

Bei Anleihen bleiben die deutschen und britischen 10Y-Renditen unverändert. In Japan und China leicht rückläufig.

6. Ausblick und Termine

Gemischter Ausblick – Sentiment dominiert

Die kurzfristige Marktdynamik wird aktuell stark durch Sentiment und Momentum getrieben – fundamentale Risiken wie Rezession oder Inflation treten in den Hintergrund. Enttäuschende Quartalszahlen werden deutlich härter abgestraft als gute belohnt – ähnlich wie 2011.

Im Tech- und AI-Sektor bleibt die Bewertung hoch, bei teils überhöhten Erwartungen. Politisch bleiben Handelskonflikte und geldpolitische Ausrichtung die zentralen Themen.

Terminkalender (Woche ab 7. August)

| Datum | Ereignis | Erwartung |

|---|---|---|

| 07.08. | US-Erstanträge Arbeitslosenhilfe | 221.000 |

| 07.08. | Produktivität Q2 | +2,0 % |

| 12.08. | US-Verbraucherpreise (CPI Juli) | tba |

| 14.08. | US-Produzentenpreise (PPI Juli) | tba |

| 14.08. | US-Erstanträge Arbeitslosenhilfe (neue Woche) | tba |

| 27.11. | Nvidia-Quartalszahlen | hohe Markterwartung |

Zusammenfassung des Marktberichts

Marktüberblick zum 6. August 2025 (bezogen auf Daten vom Vortag, 5. August):

Aktienmärkte:

- USA:

- S&P 500: +0,73 % auf 6.345 Punkte

- Nasdaq Composite: +1,21 % auf 21.169 Punkte

- Dow Jones: +0,18 % auf 44.193 Punkte

- International:

- Nikkei 225: +0,78 %

- FTSE 100: +0,24 %

- DAX: +0,33 %

- Shanghai Composite: nahezu unverändert (+0,05 %)

Volatilität:

- CBOE Volatility Index (VIX): -6,05 % auf 16,77

S&P 500 Sektoren:

- Führend:

- Konsum zyklisch: +2,51 %

- IT: +1,34 %

- Konsum defensiv: +1,73 %

- Schwach:

- Gesundheitswesen: -1,52 %

- Energie: -0,91 %

- Versorger: -0,90 %

Rohstoffe:

- Öl:

- WTI +1,03 % auf $65,01

- Brent +0,91 % auf $67,50

- Gold: +0,19 % auf $3.439,90

- Silber: +0,52 %

- Erdgas: +0,62 %

- Bloomberg Commodity Index: +0,33 %

Anleihen & Renditen (USA):

- 10-jährige US-Staatsanleihe: Rendite +1,7 bp auf 4,249 %

- Schwache Nachfrage bei Auktionen (30Y, 10Y), leichte Renditeanstiege am langen Ende

- Internationale Vergleichsrenditen (10Y):

- Deutschland: 2,65 %

- UK: 4,53 %

- Japan: 1,49 %

Währungen:

- USD-Index: +0,08 % auf 98,26

- Euro: -0,03 % auf 1,1658

- Yen: -0,14 % (USD/JPY auf 147,57)

- CHF, GBP, CNY, CAD: leicht schwächer vs. USD

Krypto-Assets:

- Bitcoin: -0,62 % auf $114.566

- Ethereum: -0,40 %

- Ripple: -0,80 %

- Litecoin, Monero leicht im Plus

- Krypto-Markt insgesamt schwächer

Aktien-Highlights & Volumen:

- Top-Volumen:

- Opendoor: -24,6 % bei hohem Volumen (211 Mio.)

- Snap: -17,15 %

- Ainos: +39,91 %

- Nvidia: +0,65 %

- Lucid: -9,71 %

Konjunkturdaten & Ausblick:

- EIA-Rohöllagerbestände: 423,662 Mio. Barrel

- Arbeitsmarkt (Initial Jobless Claims): Prognose 221.000 (Daten ausstehend)

- Vorausblick:

- 12. Aug: Verbraucherpreise (CPI) Juli

- Aug: Produzentenpreise (PPI) & weitere Arbeitsmarktdaten

- 12. Aug: Verbraucherpreise (CPI) Juli