1. Marktentwicklung

Die US-Börsen verzeichneten am Freitag erhebliche Verluste, insbesondere aufgrund von Zinssorgen und Unsicherheiten über neue Zolldrohungen:

- Dow Jones Industrial Average: -1,0% (-444,23 Punkte) auf 44.303,40 Punkte.

- S&P 500: -0,9% (-57,58 Punkte) auf 6.025,99 Punkte.

- Nasdaq Composite: -1,4% (-268,59 Punkte) auf 19.523,40 Punkte.

- Nasdaq 100: -1,3% (-282,76 Punkte) auf 21.491,31 Punkte.

Die Märkte begannen stabil, drehten aber nach einem robusten US-Arbeitsmarktbericht ins Minus. Die unerwartet gesunkene Arbeitslosenquote und steigende Stundenlöhne reduzierten Zinssenkungserwartungen und ließen die Anleiherenditen steigen, was druck auf Aktien ausübte.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Eine Ankundigung von Donald Trump zu neuen reziproken Zöllen in der kommenden Woche verunsicherte die Märkte. Unklar bleibt, gegen welche Länder diese gerichtet sein werden.

- Der Uni-Michigan-Index für das Verbrauchervertrauen verfehlte die Prognose deutlich, und Inflationserwartungen stiegen auf den höchsten Stand seit November 2023.

Sektorale Performance:

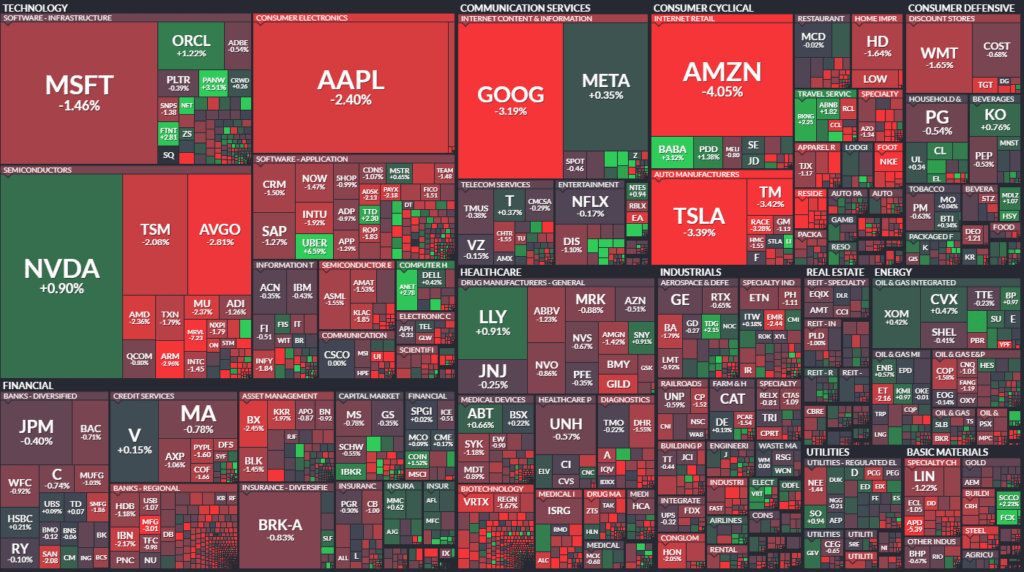

- Technologie: Starker Rückgang, insbesondere bei Halbleiteraktien und Online-Handel.

- Reisen: Expedia profitierte von starken Quartalszahlen (+17,3%).

- Energie: Leicht positive Entwicklung, da Ölpreise nach neuen US-Sanktionen gegen iranische Öltransporte nach China stiegen.

Einzelwerte:

- Amazon (-4,1%): Enttäuschender Ausblick trotz guter Quartalszahlen.

- Expedia (+17,3%): Starke Ergebnisse in allen Buchungskategorien.

- Nikola (-41%): Insolvenzgerüchte schockieren Investoren.

- Take-Two Interactive (+14%): Optimismus wegen GTA VI-Veröffentlichung.

- Pinterest (+19,1%): Rekordhohe Nutzerzahlen treiben Aktie.

- Elf Beauty (-20%): Umsatzprognose gesenkt.

- Canopy Growth (-28%): Enttäuschende Quartalszahlen belasten Cannabis-Sektor.

3. Konjunkturdaten

Arbeitsmarktdaten:

- Beschäftigungszuwachs: +143.000 (Erwartung: +175.000), Dez-Wert nach oben revidiert auf +307.000.

- Arbeitslosenquote: Rückgang auf 4,0% (erwartet: 4,1%).

- Durchschnittliche Stundenlöhne: +0,5% M/M, +4,1% Y/Y (erwartet: +0,3% M/M, +3,8% Y/Y).

- Verbrauchervertrauen (Uni Michigan): Rückgang auf 67,8 (7-Monatstief, erwartet: 71,8).

- Inflationserwartung (Uni Michigan): Anstieg auf 4,3% (15-Monatshoch).

Die Daten bestätigen eine robuste Arbeitsmarktlage, was die Zinssenkungserwartungen dämpft und zu höheren Anleiherenditen führt.

4. Rohstoff- und Devisenmärkte

- Währungen:

- EUR/USD: -0,5% auf 1,0329 USD.

- USD/JPY: -0,1% auf 151,29.

- Bitcoin: -1,0% auf 95.958 USD.

- Rohstoffe:

- Gold: +0,2% auf 2.861 USD (intraday Rekordhoch bei 2.887 USD).

- Silber: -1,2% auf 31,86 USD.

- Kupfer: +3,0% auf 4,59 USD (4-Monatshoch).

- Ölpreise:

- WTI: +0,5% auf 70,96 USD.

- Brent: +0,5% auf 74,66 USD.

5. Unternehmensnachrichten und Einzelwerte

- Verlierer des Tages:

- Nike (-4,3%): Abstufung durch Citigroup.

- Skechers (-13%): Schwache Zahlen und Abstufungen durch Morgan Stanley und UBS.

- Marvell (-7%): Höhere Anleiherenditen belasten Halbleiteraktien.

- Elf Beauty (-20%): Enttäuschende Prognose.

- Canopy Growth (-28%): Verluste im Cannabis-Sektor.

- Gewinner des Tages:

- Expedia (+17,3%): Starke Quartalszahlen.

- Take-Two Interactive (+14%): Optimismus durch GTA VI.

- Pinterest (+19,1%): Anstieg der Nutzerzahlen.

- Affirm (+21,8%): Starke Quartalsumsätze.

- Uber (+7%): Hedgefonds-Investment durch Bill Ackman.

6. Makroökonomischer Ausblick

- Montag: US Manufacturing PMI, ISM Manufacturing, Fed Senior Loan Officer Survey.

- Dienstag: JOLTS Job Openings, Factory Orders.

- Mittwoch: ADP-Beschäftigungsbericht, Handelsbilanz.

- Donnerstag: US Arbeitsmarktdaten, EZB-Zinsentscheidung.

- Freitag: BLS Employment Report, Verbrauchervertrauen (Uni Michigan).

Die kommenden Daten und politische Unsicherheiten könnten für anhaltende Volatilität sorgen. Anleger achten besonders auf die Reaktion der Fed auf die neuesten Arbeitsmarktdaten und Inflationserwartungen.

7. Zusammenfassung

- Die US-Märkte gerieten unter Druck, nachdem robuste Arbeitsmarktdaten Zinssenkungserwartungen reduzierten und Donald Trumps Zolldrohungen für Unsicherheit sorgten.

- Der Technologiesektor erlitt die stärksten Verluste, während Reise- und Gaming-Aktien starke Gewinne verzeichneten.

- Rohstoffe entwickelten sich gemischt: Gold erreichte ein Allzeithoch, während Öl leicht anstieg.

- Die Marktstimmung bleibt volatil, mit Fokus auf kommende Wirtschaftsdaten und politische Entwicklungen.

Gesamtbewertung: Bärisch mit erhöhter Volatilität.

| Last | Change | %Chg | |

| DJIA | 44303,4 | -444,23 | -0,99 |

| Nasdaq Composite | 19523,4 | -268,59 | -1,36 |

| S&P 500 | 6025,99 | -57,58 | -0,95 |

| DJ Total Stock Market | 59996,97 | -568,61 | -0,94 |

| Russell 2000 | 2279,71 | -27,41 | -1,19 |

| NYSE Composite | 20039,48 | -118,1 | -0,59 |

| CBOE Volatility | 16,54 | 1,04 | 6,71 |

Für die Woche:

- Der S&P 500 ist um 14,54 Punkte oder 0,2% gefallen.

- Der Dow Jones ist um 241,26 Punkte oder 0,5% gefallen.

- Der Nasdaq ist um 104,04 Punkte oder 0,5% gefallen.

- Der Russell 2000 ist um 7,98 Punkte oder 0,3% gefallen.

Für das Jahr:

- Der S&P 500 ist um 144,36 Punkte oder 2,5% gestiegen.

- Der Dow ist um 1.759,18 Punkte oder 4,1% gestiegen.

- Der Nasdaq ist um 212,61 Punkte oder 1,1% gestiegen.

- Der Russell 2000 ist um 49,55 Punkte oder 2,2 % gestiegen.

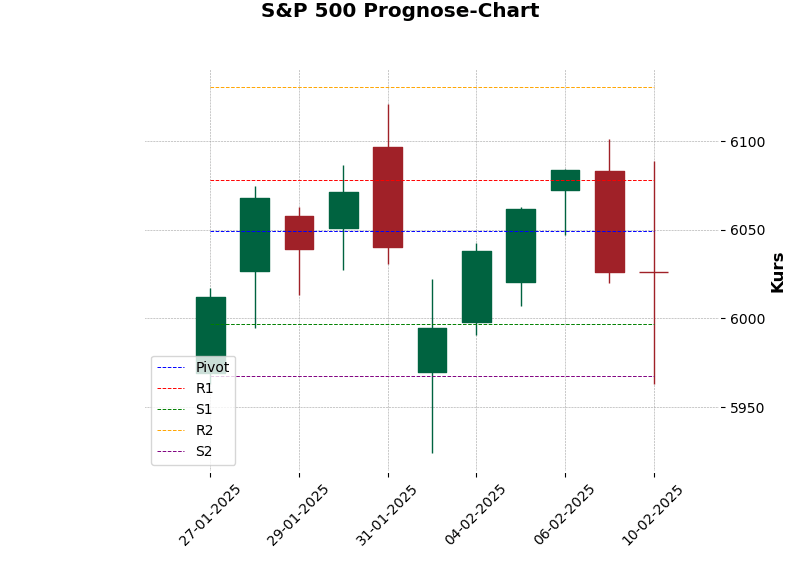

Prognose* für den S&P 500 für den nächsten Handelstag:

- Erwarteter Bereich: von 5963.2 bis 6088.8 Punkten.

*Die Ober- und Untergrenzen sind wesentliche Werkzeuge in der Risikoanalyse, die helfen, potenzielle Marktbewegungen zu bewerten und entsprechende Maßnahmen zu planen. Das Überschreiten dieser Grenzen signalisiert ungewöhnliche oder signifikante Marktbewegungen, die eine genauere Untersuchung und möglicherweise Anpassungen der Anlagestrategien erfordern. Das Nichtüberschreiten der Grenzen deutet hingegen auf normales Marktverhalten hin, was Stabilität und Konsistenz in den bisherigen Annahmen signalisiert.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Gehandelte Aktien:

- Aktuelle Anzahl: 2.848

- Veränderung: Leicht gestiegen im Vergleich zum vorherigen Wert von 2.846.

- Marktbewegung:

- Advances (Gewinner): 737 (starker Rückgang von 1.356).

- Declines (Verlierer): 2.036 (starker Anstieg von 1.411).

- Unveränderte: 75 (kaum Veränderung).

- Neue Hochs und Tiefs:

- Neue Hochs: 89 (Rückgang von 108).

- Neue Tiefs: 80 (starker Anstieg von 38).

- Volumen:

- Advances-Volumen: 320.613.634 (Rückgang von 494.432.832).

- Declines-Volumen: 669.152.497 (Anstieg von 539.612.691).

- Gesamtvolumen: 1.006.380.215 (leicht gesunken von 1.049.904.346).

- Marktindikator (TRIN):

- Closing Arms (TRIN): 0,69 (stark verbessert von 1,06, was auf einen weniger überverkauften Markt hindeutet).

- Block-Trades:

- Aktuelle Anzahl: 5.585 (leichter Anstieg von 5.478).

NASDAQ (Nasdaq Stock Market)

- Gehandelte Aktien:

- Aktuelle Anzahl: 4.504 (Anstieg von 4.486).

- Marktbewegung:

- Advances (Gewinner): 1.234 (Rückgang von 2.040).

- Declines (Verlierer): 3.141 (starker Anstieg von 2.281).

- Unveränderte: 129 (leicht gestiegen von 165).

- Neue Hochs und Tiefs:

- Neue Hochs: 150 (Rückgang von 175).

- Neue Tiefs: 164 (starker Anstieg von 97).

- Volumen:

- Advances-Volumen: 3.690.361.547 (leichter Rückgang von 3.942.073.930).

- Declines-Volumen: 3.909.905.934 (starker Anstieg von 2.588.681.079).

- Gesamtvolumen: 7.748.944.275 (Anstieg von 6.642.101.714).

- Marktindikator (TRIN):

- Closing Arms (TRIN): 0,42 (deutliche Verbesserung von 0,59).

- Block-Trades:

- Aktuelle Anzahl: 55.696 (starker Anstieg von 43.426).

Interpretation der Marktaktivität

- NYSE: Die steigenden Declines und das gesunkene Advances-Volumen zeigen eine erhöhte Verkaufsbereitschaft. Der Rückgang der TRIN deutet darauf hin, dass der Markt weniger überverkauft ist.

- NASDAQ: Der Anstieg bei Declines und das gesunkene Advances-Volumen deuten auf eine Abwärtsbewegung im Markt hin. Das Gesamtvolumen ist jedoch gestiegen, was auf eine hohe Aktivität trotz Verkaufsdruck hinweist. Die TRIN von 0,42 zeigt einen stark verkaufsdominierten Markt an.

Diese Ergebnisse spiegeln die bärische Stimmung des Tages wider, geprägt von negativen Arbeitsmarktdaten und Zolldrohungen.

- Amazon: Die Aktie fiel, nachdem das Unternehmen vor Kapazitätsengpässen bei AWS (Amazon Web Services) warnte, trotz geplanter Investitionen in Höhe von 100 Milliarden Dollar. Das Unternehmen hat Schwierigkeiten, Hardware und Strom für neue Datenzentren zu sichern.

- Microsoft: Das Wachstum im Cloud-Bereich wurde durch den Mangel an Datenzentren beeinträchtigt.

- Nvidia: Die Aktie zeigte keine neuen Höchststände und wird als potenziell verwundbar angesehen. Es gibt Bedenken hinsichtlich der Annahmen zu kontinuierlichen Investitionen (Capex) und Margen im Bereich der künstlichen Intelligenz (KI).

- Meta: Die Aktie erreichte ein Rekordhoch.

- Apple: Die Aktie war im bisherigen Jahresverlauf um 11% gefallen.

- Nike: Die Aktie wurde auf „neutral“ herabgestuft, da das Geschäftsjahr 2026 voraussichtlich kein Wendepunkt sein wird. Das Kursziel wurde von 102 Dollar auf 72 Dollar gesenkt, und die Aktie fiel um 3,6%.

- Elf: Die Aktie wurde ebenfalls auf „neutral“ herabgestuft, und es gibt Bedenken hinsichtlich der Zölle und höherer Werbeausgaben. Die Aktie erlebte eine Achterbahnfahrt.

- Kiki’s Breakfast Café: Die Aktie stieg um 7%, nachdem bekannt wurde, dass die Umsätze in den bestehenden Filialen die Erwartungen übertreffen werden. Das Unternehmen wird nächste Woche seine Ergebnisse veröffentlichen.

- Tesla: Die Aktie verzeichnete die schlechteste Woche seit Oktober, mit dem niedrigsten Stand seit Anfang Dezember. Dies wird als eine Umkehrung im Verhältnis zu Musk und Trump gewertet.

- U.S. Steel: Die Aktie fiel um 6%, nachdem Präsident Trump signalisierte, dass Nippon Steel in das Unternehmen investieren könnte, anstatt es zu kaufen. Investoren waren von der ursprünglichen Übernahme von 55 Dollar pro Aktie ausgegangen.

- Weyerhaeuser: Ein REIT für Holz und Bauholz, dessen freier Cashflow sich aufgrund der gestiegenen Holzpreise voraussichtlich verdoppeln wird.

- Home Depot: Ein Unternehmen, das voraussichtlich von der Wohnungsbaubranche profitieren wird.

- Houlihan Lokey: Ein Unternehmen, das im Bereich M&A, Restrukturierung und Bewertung tätig ist.

- Aries: Ein Unternehmen, das von der Nachfrage nach privaten Investitionen profitiert.

- Constellation Energy und Cooper: Zwei Unternehmen, die am Freitag eine gute Performance zeigten.

- Take-Two Interactive: Das Unternehmen ist ein Top-Gewinner im S&P 500, der 14% höher notierte, nachdem er nach Börsenschluss am Donnerstag Ergebnisse veröffentlicht hatte. Das Unternehmen wiederholte den Plan, das mit Spannung erwartete Grand Theft Auto neu zu starten.

- Staples: Die Marke, die auch Elmer’s Glue umfasst, fiel um 26% und damit so stark wie nie zuvor seit 2017. Das Unternehmen gab einen enttäuschenden vorläufigen Ausblick heraus.

- Uber: Bill Ackman’s Hedgefonds besitzt 30,3 Millionen Aktien von Uber und hält das Unternehmen für unterbewertet.

- Atlanta Braves: Der Spinoff des Sportteams wird als überzeugende langfristige Investition betrachtet, da die Bewertungen von Sportteams steigen.

- Pepsico: Das Unternehmen plant, keine Preise mehr zu senken, sondern den Fokus auf unterschiedliche Verpackungsgrößen zu legen.

- Anheuser-Busch: Die Biermarke sah sich einer Herabstufung ausgesetzt.

- Super Bowl und Sport:

- Der Super Bowl ist ein wichtiges Ereignis für Markenbildung und Konsum.

- Es wird erwartet, dass die Konsumausgaben für Essen und Trinken im Vorfeld des Super Bowls erheblich steigen werden.

- Es gibt eine Verschiebung von traditionellen zu importierten Biersorten.

- Institutionelle Investoren zeigen vermehrt Interesse an Sportinvestitionen.

- Die Live-Sportrechte sind ein wichtiger Faktor für steigende Bewertungen von Sportorganisationen.

- Es gibt Gespräche über eine mögliche Fusion zwischen der LIV Golf und der PGA Tour.

- Es findet ein reger Austausch zwischen Führungskräften und Eigentümern im Sport während der Super Bowl-Woche statt.

- Es gibt eine Diskussion über die Möglichkeit, dass individuelle Investoren Anteile an Sportteams erwerben können.

- Es wird über die wirtschaftlichen Auswirkungen des Erfolgs der Kansas City Chiefs gesprochen, insbesondere im Hinblick auf ihre internationale Expansion.

- Es gibt eine Debatte über eine mögliche Ausweitung der NFL-Saison auf 18 Spiele, wobei die Spieler Bedenken hinsichtlich ihrer Gesundheit und der Erholung äußern.

- Die NFL-Spieler erwägen möglicherweise die Möglichkeit, sich an den Gewinnen der Liga zu beteiligen.

- Tubi streamt den Super Bowl live und kostenlos, um die Reichweite des Ereignisses zu erhöhen.

- Die Sportwetten-Branche erlebt einen Boom, insbesondere während des Super Bowls.