Analyse der US-Märkte am 8. März 2025

1. Marktentwicklung

Die US-Börsen konnten sich am letzten Handelstag der Woche leicht erholen, nachdem sie zuvor stark unter Druck geraten waren. Die Aussagen von US-Notenbankchef Jerome Powell sorgten für eine kurzfristige Beruhigung der Märkte. Der Dow Jones stieg um 0,5 % auf 42.802 Punkte, während der S&P 500 um 0,6 % und der Nasdaq Composite um 0,7 % zulegen konnten. Dennoch bleibt die Volatilität hoch, und der Nasdaq bewegt sich weiterhin unter seiner 200-Tage-Linie, was technische Schwächen signalisiert.

Auf Wochensicht bleibt die Lage jedoch negativ:

- Dow Jones: -2,37 %

- S&P 500: -2,4 %

- Nasdaq 100: -4,6 %

Die anhaltenden politischen Unsicherheiten, insbesondere die wechselhafte Zollpolitik der Trump-Regierung, haben das Marktvertrauen geschwächt. Zudem belastet eine steigende Inflationsrate die Erwartungen an mögliche Zinssenkungen der Fed.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Trump-Zollpolitik: Die wiederholten Änderungen der Zölle auf mexikanische und kanadische Waren haben zu erheblicher Unsicherheit geführt. Während einige Maßnahmen verschoben wurden, bleiben Drohungen über neue Abgaben bestehen, insbesondere für kanadische Agrarprodukte.

- Zinspolitik der Fed: Jerome Powell signalisierte Zurückhaltung hinsichtlich Zinssenkungen, da die Fed die wirtschaftlichen Folgen der Trump-Politik abwarten will.

- Geopolitische Entwicklungen: Meldungen, dass Russland möglicherweise zu einem Waffenstillstand in der Ukraine bereit sei, trugen zur leichten Erholung der Märkte bei.

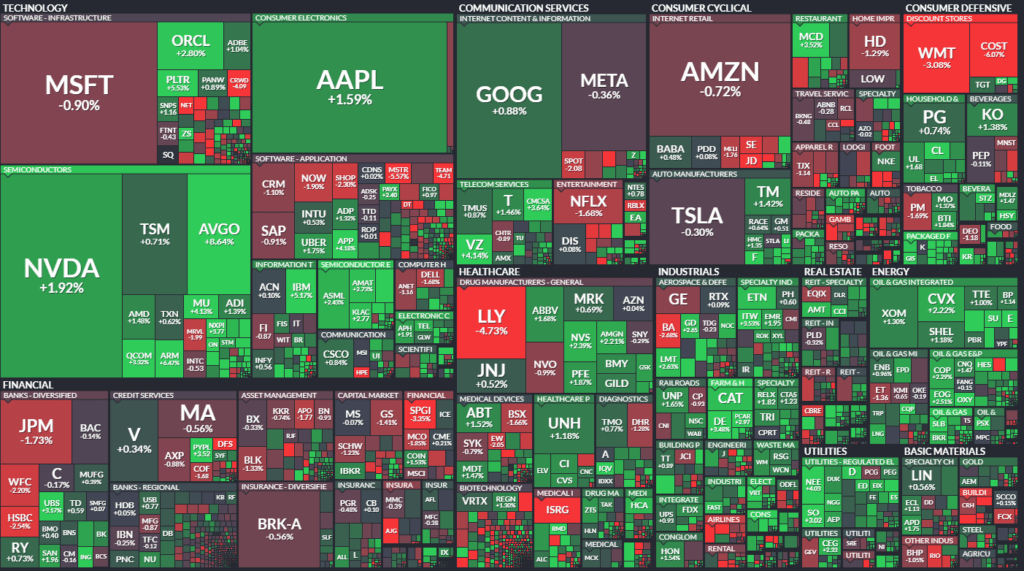

Sektorale Performance

Gewinner des Tages:

- Halbleitersektor: Broadcom (+8,7 %) übertraf die Erwartungen und profitierte vom KI-Boom. Auch andere Tech-Werte wie Micron (+4 %) und Qualcomm (+3 %) legten zu.

- Einzelhandel: Gap (+19 %) überraschte mit starken Quartalszahlen, während Walgreens Boots Alliance (+7,5 %) durch eine Übernahmephantasie stieg.

- Energie: Die Ankündigung eines geplanten Wiederaufbaus der strategischen Ölreserven ließ Ölwerte wie Occidental Petroleum (+3 %) und Chevron (+2 %) steigen.

Verlierer des Tages:

- Technologie: Hewlett Packard Enterprise (-12 %) enttäuschte mit schwachen Margen und hohen Kosten durch Zölle.

- Einzelhandel: Costco (-6 %) verfehlte die Gewinnerwartungen.

- Tesla: Das Unternehmen verlor zeitweise fast 5 %, da die Unsicherheiten über Elon Musks enge Verbindung zu Donald Trump wuchsen.

3. Konjunkturdaten

- Arbeitsmarkt: Die US-Wirtschaft schuf im Februar nur 140.000 neue Stellen, weit unter den erwarteten 170.000. Die Arbeitslosenquote stieg auf 4,1 %. Dies verstärkt Sorgen über eine nachlassende Dynamik des Arbeitsmarktes.

- Inflation: Die Verbraucherpreise (VPI) steigen weiter, was die Hoffnung auf Zinssenkungen schmälert.

- Kreditwachstum: Die US-Verbraucherkredite wuchsen im Januar um 18 Mrd. USD, was auf eine weiterhin robuste Konsumfreude hindeutet.

4. Rohstoff- und Devisenmärkte

- US-Dollar: Der Dollar-Index fiel um 0,2 %, erholte sich aber leicht nach den Powell-Aussagen.

- Öl: WTI-Öl stieg um 1,9 % auf 67,60 USD, da Trump Zölle auf mexikanische und kanadische Waren vorerst ausgesetzt hat.

- Gold: Der Goldpreis sank leicht auf 2.909 USD, da die Marktunsicherheiten nachließen.

- Bitcoin: Der Kryptomarkt zeigte Schwäche, Bitcoin verlor 3,5 % auf 87.169 USD.

5. Unternehmensnachrichten und Einzelwerte

- Broadcom: Starke Quartalszahlen und ein optimistischer Ausblick sorgen für einen 8,7 %-Anstieg.

- HP Enterprise: Kursverlust von 12 %, aufgrund von Zollbelastungen und schwachen Margen.

- Tesla: Weitere Unsicherheit aufgrund der politischen Verbindungen von CEO Elon Musk.

- Walgreens: Die Übernahme durch Sycamore Partners für 10 Mrd. USD trieb die Aktie um 7,5 % nach oben.

6. Makroökonomischer Ausblick

- Erwartete Daten: Nächste Woche stehen wichtige Daten zu den US-Inflationsraten und den Erzeugerpreisen an. Zudem werden neue JOLTS-Stellenangebote veröffentlicht.

- Zinsentscheidungen: Die Fed wird voraussichtlich erst bei klareren Inflationssignalen handeln. Erwartet wird eine Zinssenkung frühestens im Sommer.

- Zölle: Die Unsicherheiten über Trumps Handelsstrategie bleiben ein zentrales Thema für die Märkte. Am 2. April könnte eine Entscheidung über neue Zölle auf europäische Produkte getroffen werden.

7. Zusammenfassung

- Die US-Börsen haben sich nach einer schwachen Woche leicht erholt, bleiben aber unter Druck.

- Politische Unsicherheiten dominieren das Marktgeschehen, insbesondere die Zollpolitik der Trump-Administration.

- Zinssenkungserwartungen der Fed schwinden aufgrund steigender Inflation.

- Gewinner: Halbleiter- und Einzelhandelssektor.

- Verlierer: Tesla, HP Enterprise und Einzelhändler wie Costco.

- Tendenz: Volatil und abwartend, mit einem möglichen weiteren Rückgang, falls keine Klarheit in der Handelspolitik eintritt.

| Last | Change | %Chg | |

| DJIA | 42801,72 | 222,64 | 0,52 |

| Nasdaq Composite | 18196,22 | 126,97 | 0,7 |

| S&P 500 | 5770,2 | 31,68 | 0,55 |

| DJ Total Stock Market | 56988,37 | 295,17 | 0,52 |

| Russell 2000 | 2075,48 | 8,93 | 0,43 |

| NYSE Composite | 19573,06 | 66,72 | 0,34 |

| CBOE Volatility | 23,37 | -1,5 | -6,03 |

Am Freitag:

- Der S&P 500 stieg um 31,68 Punkte oder 0,6% auf 5.770,20.

- Der Dow Jones Industrial Average stieg um 222,64 Punkte oder 0,5% auf 42.801,72.

- Der Nasdaq Composite stieg um 126,97 Punkte oder 0,7% auf 18.196,22.

- Der Russell 2000 Index der kleineren Unternehmen stieg um 8,93 Punkte oder 0,4% auf 2.075,48.

Für die Woche:

- Der S&P 500 ist um 184,30 Punkte oder 3,1% gefallen.

- Der Dow Jones ist um 1.039,19 Punkte oder 2,4% gefallen.

- Der Nasdaq ist um 651,06 Punkte oder 3,5% gefallen.

- Der Russell 2000 ist um 87,59 Punkte oder 4% gefallen.

Für das Jahr:

- Der S&P 500 ist um 111,43 Punkte oder 1,9% gefallen.

- Der Dow ist um 257,50 Punkte oder 0,6% gestiegen.

- Der Nasdaq ist um 1.114,57 Punkte oder 5,8% gefallen.

- Der Russell 2000 ist um 154,68 Punkte oder 6,9% gefallen.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Anzahl der gehandelten Werte: 2.827 (leicht höher als am Vortag: 2.820).

- Steigende Aktien (Advances): 1.553 – starker Anstieg gegenüber 768 am vorherigen Handelstag.

- Fallende Aktien (Declines): 1.200 – deutlicher Rückgang gegenüber 1.982 zuvor.

- Unveränderte Werte: 74 (leicht mehr als 70 zuvor).

- Neue Hochs: 36 (vorher 30).

- Neue Tiefs: 71 (Rückgang von 83 zuvor).

- Gesamtes Handelsvolumen: 1,243 Mrd. Aktien (leichter Anstieg gegenüber 1,193 Mrd.).

- Advance-Decline-Volumen: 820,4 Mio. Aktien (deutlich mehr als 367,7 Mio.).

- Closing Arms Index (TRIN): 0,65 (vorher 0,95) – Ein Wert unter 1 signalisiert Kaufdruck.

NASDAQ

- Anzahl der gehandelten Werte: 4.538 (leicht höher als 4.508 zuvor).

- Steigende Aktien (Advances): 2.458 – starke Verbesserung gegenüber 1.403 am Vortag.

- Fallende Aktien (Declines): 1.933 – deutlicher Rückgang von 2.967.

- Unveränderte Werte: 147 (vorher 138).

- Neue Hochs: 53 (geringer Rückgang von 54).

- Neue Tiefs: 215 (leicht höher als 193).

- Gesamtes Handelsvolumen: 8,135 Mrd. Aktien (starker Anstieg gegenüber 7,686 Mrd.).

- Advance-Decline-Volumen: 5,7 Mrd. Aktien (deutlich mehr als 2,6 Mrd.).

- Closing Arms Index (TRIN): 0,52 (vorher 0,91) – ebenfalls Kaufdruck.

Marktinterpretation und Fazit

- Die Marktbreite hat sich verbessert, da die Zahl der steigenden Aktien (Advances) sowohl an der NYSE als auch an der NASDAQ deutlich über den fallenden Aktien liegt.

- Das Handelsvolumen ist gestiegen, insbesondere das Volumen der steigenden Aktien (Advance Volume) hat sich stark erhöht.

- Der Arms-Index (TRIN) liegt unter 1, was bedeutet, dass es mehr Kaufdruck als Verkaufsdruck gibt.

- Neue Hochs steigen leicht, während neue Tiefs an der NASDAQ leicht zunehmen – dies deutet auf selektive Stärke in bestimmten Bereichen hin.

- Diese Daten stimmen mit der allgemeinen Marktbewegung überein, die von einer Erholung nach einer schwachen Woche geprägt war.

Die aktuellen Daten deuten darauf hin, dass sich das Marktsentiment kurzfristig verbessert hat. Die starke Erholung im Advance-Decline-Volumen zeigt, dass sich Investoren wieder verstärkt in den Markt wagen. Dies könnte eine kurzfristige Gegenbewegung nach der starken Korrektur darstellen.

Wirtschaftsdaten für die Woche vom 11. bis 15. März 2025

In der kommenden Woche stehen einige wichtige Wirtschaftsdaten an, die für die Märkte von hoher Relevanz sind. Hier sind die wichtigsten Termine:

Dienstag, 11. März 2025

- 15:00 Uhr (MEZ) – JOLTS Stellenangebote (Jan)

- Prognose: 7,600 Mio.

- Vorheriger Wert: 7,600 Mio.

- Bedeutung: Zeigt die Anzahl der offenen Stellen und gibt Einblick in die Arbeitsmarktstärke.

Mittwoch, 12. März 2025

- 09:45 Uhr (MEZ) – EZB-Präsidentin Lagarde spricht

- Mögliche Hinweise zur Geldpolitik der EZB.

- 13:30 Uhr (MEZ) – US-Verbraucherpreisindex (VPI) (Februar)

- Prognose (Monat): +0,3 % (vorher: +0,5 %)

- Prognose (Jahr): 3,0 %

- Kernrate (ohne Lebensmittel & Energie): +0,3 % (vorher: +0,4 %)

- Bedeutung: Einer der wichtigsten Inflationsindikatoren, entscheidend für die Geldpolitik der Fed.

- 14:30 Uhr (MEZ) – US-Rohöllagerbestände

- Gibt Hinweise auf die Entwicklung der Ölpreise.

Donnerstag, 13. März 2025

- 13:30 Uhr (MEZ) – Erstanträge auf Arbeitslosenhilfe (wöchentlich)

- Prognose: 221.000 Anträge.

- Bedeutung: Frühindikator für den Arbeitsmarkt.

- 13:30 Uhr (MEZ) – US-Erzeugerpreisindex (EPI) (Februar)

- Prognose (Monat): +0,3 % (vorher: +0,4 %)

- Prognose (Jahr): 3,5 %

- Bedeutung: Zeigt Inflation auf Produzentenebene – ein früher Indikator für Verbraucherpreise.

Freitag, 14. März 2025

- 08:00 Uhr (MEZ) – Deutscher Verbraucherpreisindex (VPI, Februar)

- Prognose (Monat): +0,4 % (vorher: -0,2 %)

- Prognose (Jahr): 2,3 % (vorher: 2,3 %)

- Bedeutung: Gibt Hinweise auf die deutsche Inflation und potenzielle EZB-Entscheidungen.

Markterwartungen & Fazit

- Der wichtigste Termin ist der Verbraucherpreisindex (VPI) am Mittwoch. Eine höhere Inflation könnte Zinssenkungserwartungen dämpfen.

- JOLTS-Job-Daten und Erstanträge auf Arbeitslosenhilfe geben wichtige Hinweise zur Stärke des Arbeitsmarktes.

- Die Öl- und Erzeugerpreise (EPI) könnten die Inflationsdiskussion weiter beeinflussen.

Die kommenden Daten werden entscheidend sein für die weitere Entwicklung der Geldpolitik und der Marktstimmung. Anleger werden besonders auf die Inflationsdaten und deren Einfluss auf die Fed-Politik achten.

Wichtigste Themen des Tages

Die wichtigsten Erkenntnisse und Themen des Tages sind:

- Marktvolatilität und politische Unsicherheiten

- Die Märkte haben eine turbulente Woche hinter sich, mit starken Schwankungen, insbesondere im S&P 500 und Nasdaq. Die Volatilität bleibt hoch, was sich in der gestiegenen VIX-Unsicherheit widerspiegelt.

- Der Optionsmarkt zeigt, dass Investoren zunehmend Absicherungen kaufen, da politische Unsicherheiten aus Washington zunehmen.

- Zinspolitik der US-Notenbank (Fed)

- Fed-Chef Jerome Powell hat sich zurückhaltend geäußert und betont, dass die Notenbank in ihrer Geldpolitik nicht überstürzt handeln will.

- Die Fed beobachtet die wirtschaftlichen Entwicklungen und Inflation genau, will aber vorerst abwarten, bevor neue Maßnahmen ergriffen werden.

- Einfluss der Handelspolitik und mögliche neue Zölle

- Washingtons Handelspolitik sorgt für Nervosität. Der Markt befürchtet negative Auswirkungen von neuen Zöllen auf Importe.

- Unternehmen, insbesondere im Einzelhandel, stehen vor Herausforderungen, da mögliche neue Zölle die Kosten erhöhen könnten.

- Tech-Sektor und Tesla unter Druck

- Tesla hat die gesamten Gewinne seit der Wahl von Donald Trump verloren. Die Unsicherheiten rund um CEO Elon Musk und dessen Rolle in der Regierung belasten die Aktie zusätzlich.

- Der Technologiesektor insgesamt zeigt Schwäche, insbesondere durch eine geringere Nachfrage in wichtigen Märkten wie China und Europa.

- Renaissance europäischer Märkte

- Europäische Aktienmärkte haben in den letzten sechs Wochen besser performt als die US-Märkte. Ein Grund ist das steigende Vertrauen in fiskalpolitische Maßnahmen in Europa.

- Eine lockere Geldpolitik und potenzielle staatliche Investitionsprogramme geben den Märkten Auftrieb.

- Konjunkturdaten und Verbraucherperspektiven

- Arbeitsmarktzahlen zeigen Fortschritte bei der Gleichstellung der Geschlechter, insbesondere in der Altersgruppe 25-54 Jahre.

- Verbraucher zeigen sich weiterhin vorsichtig. Unternehmen müssen verstärkt auf gezielte Produktstrategien setzen, um Kaufkraftverluste auszugleichen.

1. Tesla (TSLA)

- Tesla hat in den letzten Wochen stark an Wert verloren und die gesamten Kursgewinne seit der Wahl von Donald Trump eingebüßt.

- Die Aktie steht unter Druck aufgrund von schwachen Absatzzahlen in China und Europa.

- Zusätzlich belastend ist die enge Verbindung von CEO Elon Musk zur Trump-Regierung, was politische Unsicherheiten und einen möglichen Einfluss auf die Unternehmensstrategie mit sich bringt.

2. Einzelhandel & Konsumgüter

- Gap (GPS): Das Unternehmen zeigt eine überraschend starke Performance, mit sieben aufeinanderfolgenden Quartalen von Umsatzwachstum. Der CEO setzt stark auf Markenstrategie und eine Rückbesinnung auf Kernkompetenzen.

- Victoria’s Secret (VSCO): Ähnlich wie Gap hat sich die Marke positiv entwickelt, trotz wirtschaftlicher Unsicherheiten.

- Costco (COST): Der Einzelhändler meldete eine seltene Gewinnverfehlung, was auf höhere Lieferkettenkosten zurückzuführen ist.

3. Banken und Finanzsektor

- J.P. Morgan (JPM): Wurde von Analysten als „Best-in-Class“-Bank bezeichnet, jedoch als derzeit überbewertet eingeschätzt.

- Wells Fargo, Bank of America & andere Finanzwerte: Sie wurden durch Marktvolatilität und mögliche Zinssenkungen beeinflusst.

4. Kryptowährungen & Bitcoin

- Präsident Trump kündigte eine Bitcoin-Reserve der US-Regierung an, was für Aufsehen sorgte.

- Marathon Digital (MARA): Wurde als Marktführer unter den börsennotierten Krypto-Mining-Unternehmen bezeichnet. Analysten bewerten die Aktie positiv aufgrund der Skalenvorteile und Marktdominanz im Mining-Sektor.

5. Energieversorger & Versorger

- Edison International (EIX): Das Unternehmen wurde negativ beeinflusst durch eine Klage im Zusammenhang mit den jüngsten Waldbränden in Kalifornien.

- Es gibt Unsicherheiten über potenzielle Kosten für Reparaturen und regulatorische Maßnahmen.

6. Europäische Aktien & Marktentwicklung

- Europäische Märkte haben die US-Märkte in den letzten sechs Wochen übertroffen.

- Der Hang Seng und europäische Leitindizes haben eine Renaissance erlebt, da Investoren sich von den USA abwenden und nach neuen Wachstumschancen suchen.

- Eine potenzielle fiskalische Expansion in Europa könnte für eine Fortsetzung der Outperformance sorgen.

7. Luxus- und Modebranche

- Huda Beauty & Glossier: Diese Unternehmen haben bewiesen, dass starke Marken mit Community-Fokus auch in einem schwierigen Marktumfeld erfolgreich sein können.

- Olaplex (OLPX): Das Unternehmen befindet sich in einer Restrukturierungsphase und versucht, das Wachstum nach einem massiven Einbruch wieder anzukurbeln.

Diese Unternehmen haben besondere Erwähnung gefunden, entweder aufgrund starker Marktbewegungen, strategischer Entwicklungen oder politischer Einflüsse.