Analyse der US-Märkte am 7. April 2025

1. Marktentwicklung

Die US-Märkte verzeichneten erneut eine ausgesprochen volatile Sitzung, bei der sich die großen Indizes uneinheitlich entwickelten. Der Dow Jones Industrial verlor 0,9 % bzw. 349 Punkte auf 37.965 Punkte und erreichte damit ein neues 15-Monats-Tief. Der S&P 500 schloss mit einem moderaten Minus von 0,23 % bei 5.062 Punkten – einem 14-Monats-Tief. Der Nasdaq 100 konnte sich hingegen mit einem leichten Plus von 0,2 % auf 17.431 Punkte behaupten, unterstützt durch eine Gegenbewegung bei ausgewählten Tech-Schwergewichten.

Besonders auffällig war die Schere innerhalb der Marktstruktur: Während Chip- und ausgewählte Wachstumswerte im späten Handel Boden gutmachten, hielten Sorgen um einen eskalierenden globalen Handelskrieg die Risikoprämien hoch.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

Im Zentrum der Marktturbulenzen steht die Eskalation im internationalen Handelskonflikt. Präsident Trump kündigte weitere Strafzölle von 50 % auf chinesische Waren an, sollte China seine Gegenzölle (34 %) nicht zurücknehmen. Die Maßnahmen sind Teil eines umfassenden Zollpakets, das nun auch Länder wie Japan (46 %) und die EU (39 %) umfasst. Trump bezeichnete die Zölle ausdrücklich als „permanent“ und zeigte kaum Bereitschaft zu Ausnahmen – trotz verbaler Andeutungen zu „Deals“.

Kurzzeitig kam Hoffnung auf, als Gerüchte über einen möglichen 90-Tage-Aufschub kursierten, die jedoch umgehend vom Weißen Haus dementiert wurden. Dennoch führten Aussagen von Finanzminister Bessent und Trump selbst über selektive Verhandlungen mit Japan zu einer spürbaren Entspannung im Handelsverlauf.

Sektorale Performance

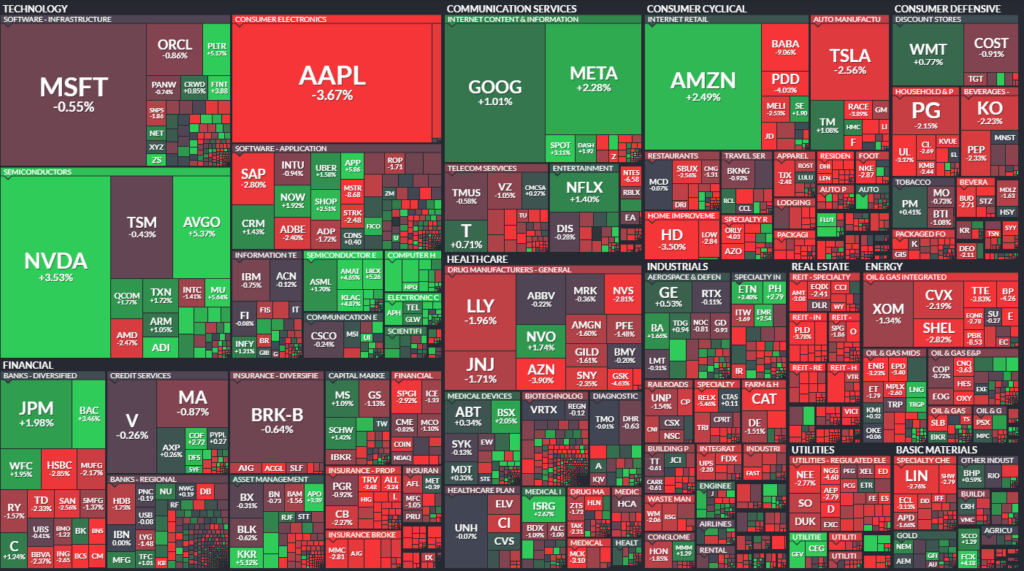

Besonders negativ betroffen waren erneut die Energieaktien, die unter den stark fallenden Ölpreisen litten. Werte wie Schlumberger, Occidental Petroleum und Chevron verloren teils über 4 %. Auch Konsum- und Freizeitwerte standen unter Druck, da erwartet wird, dass höhere Importkosten die Kaufkraft schmälern.

Auf der Gewinnerseite zeigten sich insbesondere Halbleiter- und ausgewählte Technologieaktien. Broadcom, Micron, Lam Research, Nvidia und andere konnten deutlich zulegen – teilweise um 4 % bis 5 % –, gestützt von einem Rebound nach den jüngsten Kursverlusten. Auch Amazon und Meta erholten sich spürbar.

Hauptakteure

- Apple: –3,7 %. Schwäche durch China-Exposition – hohes Fertigungsvolumen im Land erhöht Risiko durch Gegenzölle.

- US Steel: +16,2 %. Trump lässt geplante Übernahme durch Nippon Steel erneut prüfen – politische Unterstützung erwartet.

- Dollar Tree: +7,8 %. Aufstufung durch Citigroup – positive Bewertung im Kontext steigender Verbraucherpreise.

- Eli Lilly: –2 %. Negativer Effekt durch Regierungsaussage, Medicare werde keine Fettleibigkeitsmedikamente erstatten.

- Alibaba / JD.com: –9,1 % / –5,1 %. Deutlicher Kursrückgang durch chinesische Gegenzölle auf US-Waren.

3. Konjunkturdaten

Die Konjunkturdaten zeigten eine sich abschwächende Tendenz:

- US-Verbraucherkredite gingen im Februar überraschend um 0,81 Mrd. USD zurück (erwartet war ein Anstieg von 15 Mrd. USD).

- Manheim-Gebrauchtwagenindex fiel erneut um 0,7 % – das normalerweise starke Märzgeschäft blieb aus.

- 10-jährige US-Staatsanleihen: Renditeanstieg um 15 Basispunkte auf 4,14 % – spiegelt Inflationserwartungen und Risikoprämien wider.

Die Daten verdeutlichen die sich abkühlende Konsumdynamik, gleichzeitig steigt der Inflationsdruck durch Zölle – ein klassisches Stagflationsszenario droht.

4. Rohstoff- und Devisenmärkte

- US-Dollar: Stabil gegenüber Euro (1,0919), stärkere Bewegung gegen Yen (+1,6 %). Der Greenback profitiert als sicherer Hafen, aber die Kapitalflüsse bleiben selektiv.

- Gold: Rückgang auf 2.976 USD (–2 %) – technische Korrektur nach Rally, trotz Risikoaversion.

- Öl: Brent bei 64,44 USD (–2,5 %), WTI auf 60,97 USD (–2,2 %) – viertniedrigster Stand seit vier Jahren. Nachfrageseite bricht ein, gestützt durch globale Rezessionsängste.

- Anleihen: Hohe Volatilität, aber trotz Rezessionssorgen kein anhaltender sicherer Hafen – Liquidationen von Auslandsinvestoren setzen US-Bonds unter Druck.

5. Unternehmensnachrichten und Einzelwerte

Neben den bereits erwähnten Apple, US Steel, Dollar Tree und Eli Lilly ist die Liste markanter Bewegungen lang:

- Halbleitersektor: Breite Erholung. Broadcom, Micron, Nvidia führten die Gewinnerliste an.

- Konsum-/Reiseaktien: Las Vegas Sands, Hilton, Norwegian Cruise Line, MGM – durchweg schwächer.

- Chinesische Tech-Werte (US-Listings): Alibaba, JD.com, NetEase, PDD allesamt mit massiven Verlusten – direkte Reaktion auf neue Zollrunde.

Ein Großteil der Bewegungen wird von geopolitischen Entwicklungen und sektoralen Bewertungskorrekturen geprägt.

6. Makroökonomischer Ausblick

Zukünftige Ereignisse

- Mittwoch: FOMC-Protokolle der März-Sitzung.

- Donnerstag: US-Verbraucherpreise (CPI) für März – erwartet wird ein Rückgang auf 2,6 % (von 2,8 %).

- Freitag: US-Produzentenpreise (PPI) und Michigan-Konsumentenvertrauen – letzteres wird mit Rückgang auf 54 Punkte prognostiziert.

Erwartungen an Zentralbanken

- Fed Funds Futures preisen nun bis zu fünf Zinssenkungen in 2025 ein.

- Wahrscheinlichkeit für eine Zinssenkung im Mai liegt bei rund 50 % – vor einer Woche waren es noch 14 %.

- Die EZB wird am 17. April erwartet – Swaps signalisieren eine 85 % Wahrscheinlichkeit für eine Zinssenkung.

7. Zusammenfassung

Die Märkte zeigen sich trotz technischer Erholungen weiter hochgradig angespannt. Der dominante Treiber bleibt die protektionistische Handelspolitik der USA, die zu globalen Rezessionsängsten, steigender Inflation und extremer Marktvolatilität führt. Politische Aussagen bestimmen den Takt – wirtschaftliche Fundamentaldaten rücken in den Hintergrund. Die gesamtwirtschaftliche Stimmung bleibt bärisch, mit einer möglichen Stagflation am Horizont.

| Last | Change | %Chg | |

| DJIA | 37965,6 | -349,26 | -0,91 |

| Nasdaq Composite | 15603,26 | 15,48 | 0,1 |

| S&P 500 | 5062,25 | -11,83 | -0,23 |

| DJ Total Stock Market | 49903,27 | -147,26 | -0,29 |

| Russell 2000 | 1810,14 | -16,89 | -0,92 |

| NYSE Composite | 17438,64 | -179,97 | -1,02 |

| CBOE Volatility | 46,98 | 1,67 | 3,69 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – New York Stock Exchange

1. Marktbreite und Sentiment

- Advances: 582 vs. Declines: 2.244 → sehr negatives Marktbreitensignal

- Advance/Decline Ratio: 0,26 → zeigt ein klares Übergewicht auf der Verkaufsseite.

- TRIN (Arms Index): 0,50 → deutet auf steigende Kurse hin, da die fallenden Volumen im Verhältnis zum Preisverhalten unterdurchschnittlich sind (Kontraindikator).

2. Handelsvolumen

- Deutlich höheres Volumen bei steigenden Aktien (680 Mio.) als am Vortag (131 Mio.) – trotz negativer Marktbreite.

- Gesamtvolumen: 2,03 Mrd. Aktien → leicht über dem Vortagesniveau, was auf zunehmendes Interesse bzw. Repositionierung hindeutet.

- Block Trades: 7.269 (zuvor 8.170) → leicht rückläufig, spricht für vorsichtigeres Verhalten institutioneller Anleger.

3. Extremwerte

- New Lows: 1.162 → sehr hohes Niveau, zeigt massiven Verkaufsdruck in der Breite.

- New Highs: 1 → Markt technisch sehr schwach.

- Interpretation: Die NYSE befindet sich weiterhin in einem starken Abwärtstrend. Auch wenn TRIN eine Gegenbewegung andeutet, dominiert das bärische Bild.

NASDAQ

1. Marktbreite

- Advances: 1.451 vs. Declines: 3.048 → ebenfalls deutlich negativ, aber im Verhältnis zur Vorwoche besser (691 zu 3.789).

- Advance/Decline Ratio: 0,48 → leicht besser als NYSE, aber weiterhin schwach.

- TRIN (NASDAQ): 0,47 → signalisiert technische Gegenbewegung oder Short-Covering.

2. Handelsvolumen

- Starkes Anstiegsvolumen bei Gewinneraktien: 6,23 Mrd. Aktien (vs. 1,9 Mrd. am Vortag) → sprunghafte Zunahme, spricht für aktive Käufe in ausgewählten Tech-Werten.

- Gesamtvolumen: 12,48 Mrd. Aktien → sehr hoher Wert, Hinweis auf Momentum-Handel und Rotationen.

- Block Trades: 75.167 (zuvor 62.373) → Anstieg deutet auf zunehmende Aktivität institutioneller Investoren.

3. Extremwerte

- New Lows: 1.611 – sehr hoch, zeigt strukturelle Schwäche.

- New Highs: 36 – stabil, aber auf niedrigem Niveau.

- Interpretation: Trotz der sehr hohen Anzahl neuer Tiefs zeigt sich die NASDAQ relativ robuster. Die hohen Volumina bei Gewinnern deuten auf selektive Käufe (z. B. Chipsektor, Megacaps).

Fazit zur Handelsaktivität

- Beide Börsen zeigen eine breite Schwächebasis, jedoch mit zunehmender selektiver Stärke bei Technologiewerten.

- Die TRIN-Indizes deuten kurzfristig auf eine mögliche technische Erholung hin.

- Die extrem hohe Anzahl neuer 52-Wochen-Tiefs an beiden Märkten untermauert jedoch die übergeordnete bärische Struktur.

- Die Volumenmuster, insbesondere an der NASDAQ, sprechen dafür, dass Marktteilnehmer bereits antizyklisch Positionen aufbauen – vor allem im Halbleiter- und Tech-Bereich.

- Insgesamt: hohe Nervosität, aber erste technische Stabilisierungstendenzen in einzelnen Marktsegmenten.

Das wichtigste Thema des Tages

Ein extremer Marktschock ausgelöst durch Trumps neue Zollpolitik – mit historischen Intraday-Ausschlägen, massiver Volatilität und tiefgreifenden wirtschaftlichen Auswirkungen.

1. Historischer Intraday-Marktumschwung

- Der S&P 500 zeigte die größte Intraday-Schwankung in Punkten seiner Geschichte (8,5 % Spanne).

- Massive Volatilität im gesamten Markt: der VIX kletterte auf 60 (kurzzeitig), Intraday-Spanne bei 10-jährigen US-Staatsanleihen 35 Basispunkte.

- Teilweise Angst vor einer Marktstörung ähnlich wie bei der Lehman-Pleite oder im März 2020 („dash for cash“).

2. Zölle als Haupttreiber

- Trumps Eskalation im Handelskonflikt: 50 % Strafzölle auf chinesische Waren, zusätzlich Drohungen gegen EU, Japan u. a.

- Trump betonte, dass diese Zölle „dauerhaft“ seien und nicht als Verhandlungsmasse gedacht sind – auch wenn Gespräche geführt werden.

- Der Vergleich mit früheren Zyklen (z. B. der Trump-Administration 2018) zeigt: Diesmal erfolgte die Umsetzung in Rekordgeschwindigkeit (11 Wochen statt 18 Monate).

3. Makroökonomische Risiken & Einschätzungen

- Stagflationsängste nehmen zu: Analysten wie Torsten Slok (Apollo) und Alan Blinder (Princeton) sehen in den Zöllen eine doppelte Belastung – steigende Preise bei gleichzeitigem Wachstumsdämpfer.

- Unternehmen rechnen mit 5–15 % negativen Effekten auf Gewinne, je nach Branche.

- Erste Gewinnrevisionen und strategische Verteidigungsmaßnahmen bei Fondsmanagern („best defense is a good offense“).

- Earnings-Rezession und rückläufige Bewertungen sind im Gespräch.

4. Internationale und geopolitische Entwicklungen

- China, Israel, EU, Japan – alle im Fokus der US-Handelspolitik.

- Trumps Aussagen zu Gaza und Iran zeigen, dass die geopolitischen Spannungen mit Handelsfragen verwoben werden (z. B. wirtschaftliche „Friedenszonen“, direkte Gespräche mit Iran).

5. Unternehmenssicht

- Besonders betroffen: Automobilbranche (z. B. General Motors wurde auf „Underperform“ abgestuft).

- Diskussion über Verlagerung von Produktionsstätten, steigende Kosten in der Lieferkette, Margendruck.

- Tech-Aktien mit hoher Marge und lokaler Produktion werden relativ begünstigt eingeschätzt (z. B. Tesla).

Zusätzliche Perspektiven auf die aktuelle Marktlage

- Die Unsicherheit ist außergewöhnlich hoch – Unternehmen, Investoren und selbst CEOs sprechen von extrem kurzfristigen Reaktionszeiträumen.

- Risiko einer systemischen Marktverwerfung wird nicht ausgeschlossen, selbst wenn derzeit kein „Lehman-Moment“ gegeben ist.

- US-Dollar-Aufwertung trotz Risikoaversion deutet auf inländische Risikoanpassung hin, nicht auf Kapitalflucht aus den USA.

Ausblick

- Die Märkte erwarten mit Spannung die bevorstehende Gewinnsaison, um das Ausmaß der Auswirkungen besser einschätzen zu können.

- Zentralbankentscheidungen und fiskalische Maßnahmen könnten als Reaktion auf das zunehmende Risiko nötig werden.

- Weltweite Vergeltungszölle sind ein wahrscheinliches Szenario, was die geopolitische und wirtschaftliche Unsicherheit weiter verschärfen würde.

1. Apple (AAPL)

- Situation: Trotz Stärke im Technologiesektor bleibt Apple unterdurchschnittlich, was auffällt, da Tech insgesamt gefragt war.

- Einordnung: Einzelperformance negativ trotz Rückenwinds – möglicherweise durch spezifische Sorgen über Zulieferketten oder China-Exposition.

2. General Motors (GM)

- Erwähnung: Downgrade durch Bernstein auf „Underperform“, mit Kursziel 35 USD (–21 % vom damaligen Schlusskurs).

- Begründung: Auswirkungen der neuen US-Zölle auf die Automobilbranche, mögliche Kostensteigerungen durch Teilezölle, Schwäche auf Exportmärkten, mögliche Gegenzölle.

3. Tesla (TSLA)

- Einschätzung: Wird im Transkript als am wenigsten betroffen vom Zollumfeld beschrieben.

- Grund: Hohes US-Fertigungsvolumen, hoher lokaler Wertschöpfungsanteil, kaum Importkomponenten – „beste Positionierung unter Automobilherstellern“.

4. MicroStrategy (MSTR)

- Erwähnung: Größter Verlierer im S&P 500 am Handelstag.

- Grund: Neuer Rechnungslegungsstandard zwingt zur Marktwertbewertung von Bitcoin-Beständen, was ein unrealisiertes Minus von 5,9 Mrd. USD verursacht.

5. Dollar Tree

- Analystenmeinung (Citi): Hochgestuft, da das Unternehmen Preissteigerungen durchsetzen kann – Preissetzungsmacht wird als Vorteil im Umfeld steigender Inputkosten gesehen.

- Begründung: Konsumgüterbereich mit Spielraum bei Margen, da Wettbewerber ebenfalls Preise anheben müssen.

6. Broadcom

- News: Aktienrückkauf in Höhe von 10 Mrd. USD angekündigt.

- Kontext: Aktie lag 38 % unter dem Allzeithoch – Unternehmen nutzt das Bewertungsniveau zur Kapitalrückführung.

- Signalwirkung: Vertrauenssignal vom Management trotz volatiler Marktlage.

Weitere indirekt relevante Sektoren & Unternehmen:

- Big Tech allgemein: Wird als relativ widerstandsfähig betrachtet („hohe Margen, Preissetzungsmacht, Bewertung attraktiv“).

- Öffentliche Cloud & IT-Dienstleister: Mögliche Kürzungen bei IT-Budgets werden diskutiert, aber dominante Anbieter könnten weiter Marktanteile gewinnen.