US-Marktanalyse (Stand: 07. Mai 2025)

1. Marktlage: Volatilität zwischen Hoffnung und Risiko

Die US-Märkte zeigten sich am Mittwoch nervös, aber letztlich freundlich. Maßgeblich für die Kursbewegungen waren zwei große Themenkomplexe: die geldpolitische Ausrichtung der Federal Reserve (Fed) und die geopolitische Entspannung im Handelskonflikt zwischen den USA und China.

- Dow Jones: +0,7 % auf 41.113 Punkte

- S&P 500: +0,4 % auf 5.631 Punkte

- Nasdaq 100: +0,39 % auf 19.868 Punkte

Zunächst belasteten widersprüchliche Aussagen von Präsident Trump zu den US-Zöllen auf China den Markt, bevor Aussagen von Fed-Chef Jerome Powell zur Robustheit der US-Wirtschaft und Hoffnungen auf konkrete Fortschritte im chinesisch-amerikanischen Handelsdialog eine späte Erholung einleiteten.

2. Geldpolitik: Die Fed bleibt standhaft – aber nicht taub

Die Federal Reserve ließ die Leitzinsen erwartungsgemäß unverändert bei 4,25 % bis 4,50 %, verweigerte sich aber erneut klaren Signalen für baldige Zinssenkungen. Powell sprach von zunehmenden Risiken für Inflation und Arbeitslosigkeit – ein Hinweis auf eine mögliche geldpolitische Pattsituation.

Interpretation:

- Der Markt preist aktuell drei Zinssenkungen im zweiten Halbjahr 2025 ein, beginnend möglicherweise im Juli.

- Reales Problem: Der politische Druck von Trump kollidiert mit dem wirtschaftlichen „wait-and-see“-Ansatz der Fed.

- Auswirkungen: Rückläufige Erwartungen an schnelle Zinssenkungen bremsen überzogene Zinshoffnungen, stützen aber zugleich das Vertrauen in die geldpolitische Reaktionsfähigkeit.

3. Handelskonflikt USA–China: Hoffnung mit Vorbehalt

US-Finanzminister Bessent und Handelsbeauftragter Greer werden an hochrangigen Gesprächen mit Chinas Vizepremier He Lifeng in der Schweiz teilnehmen. Trump wiederum betonte, dass Zölle vorerst nicht gesenkt werden, was eine positive Dynamik zunächst dämpfte.

Einschätzung:

- Die Wiederaufnahme formeller Gespräche ist zweifellos ein Fortschritt – auch aus Sicht internationaler Investoren.

- Trumps widersprüchliche Kommunikation erschwert jedoch verlässliche Preissetzung – insbesondere in zyklischen und exportabhängigen Branchen.

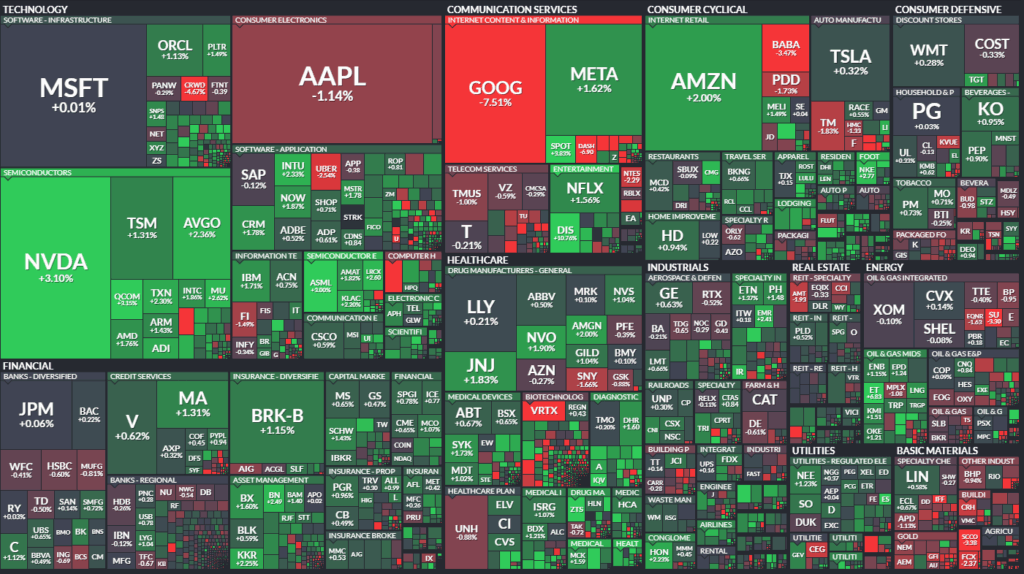

4. Unternehmenslandschaft: Divergente Entwicklung

Positiv hervorzuheben:

- Disney: +10,7 % – starke Zahlen aus dem Erlebnispark- und Streaminggeschäft. Belegt robuste Konsumnachfrage.

- AMD, Nvidia, Qualcomm, ASML: +1 % bis +3 % – getragen von Gerüchten über mögliche Lockerungen bei Exportrestriktionen für KI-Halbleiter.

- Rockwell Automation: +11 % – Anhebung der Jahresprognose nach soliden Q2-Zahlen.

- Oscar Health: +30 % – starker Umsatztreiber im Gesundheitswesen.

- Charles River: +18 % – strategische Neuausrichtung in Kooperation mit aktivistischen Investoren.

Negativ aufgefallen:

- Alphabet (Google): −7,5 % – Apple erwägt eigene KI-Search-Funktion, Search-Nutzung in Safari rückläufig. Strukturelle Bedrohung des Kerngeschäfts.

- Marvell Technology: −8 % – eingeengte Prognosespanne enttäuscht.

- Arista Networks, CrowdStrike: −4 % – konservative Guidance bzw. Stellenabbau.

- Uber: −2,5 % – verfehlte Umsatzerwartungen trotz Rückkehr in Gewinnzone.

- Weight Watchers: −43 % – Insolvenzantrag stellt das Geschäftsmodell infrage.

5. Makrodaten: Gemischte, aber robuste Signale

- Verbraucherkredite: +10,17 Mrd. USD im März – stärker als erwartet, signalisiert Konsumbereitschaft.

- Gebrauchtwagenpreise: +2,7 % im Monatsvergleich – durch Zölle getrieben.

- Hypothekenanträge: +11 % – Zinsrückgang auf 6,84 % belebt Markt.

- Öllagerbestände: Rückgang stärker als erwartet – dennoch Ölpreise unter Druck.

6. Marktpsychologie: Nervöses Gleichgewicht

Die Märkte zeigen sich in einem Spannungsfeld aus technologischer Euphorie (KI-Hype), politischer Unsicherheit (Trump vs. Fed, China-Zölle) und ökonomischem Pragmatismus.

- Der VIX (Volatilitätsindex) bleibt relativ ruhig, zeigt aber keine Entwarnung.

- Der Markt korrigiert überzogene Zinssenkungsfantasien, bleibt aber optimistisch in Bezug auf das Gewinnwachstum 2025 (+9,4 % erwartet).

Fazit: Eine Rally auf tönernen Füßen

Die US-Märkte demonstrieren derzeit relative Stärke trotz politischer Reibungspunkte. Besonders bemerkenswert ist die Rückkehr der Unternehmensgewinne als Treiber – flankiert von makroökonomischer Resilienz.

Doch das Fundament bleibt fragil:

- Externe Schocks (Handelspolitik, Regulierung, Trump-Rhetorik) erzeugen ständige Mikro-Volatilität.

- Der KI-Sektor bleibt zentral, aber politisch hochsensibel.

- Defensive Sektoren (Pharma, Infrastruktur) könnten bei weiter wachsender Unsicherheit eine Renaissance erleben.

Die kurzfristige Richtung wird maßgeblich durch Handelsgespräche mit China, makroökonomische Überraschungen und Trumps politische Agenda bestimmt.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 41113,97 | 284,97 | 0,7 |

| Nasdaq Composite | 17738,16 | 48,5 | 0,27 |

| S&P 500 | 5631,28 | 24,37 | 0,43 |

| DJ Total Stock Market | 55607,94 | 233,49 | 0,42 |

| Russell 2000 | 1989,66 | 6,47 | 0,33 |

| NYSE Composite | 19262,38 | 80,22 | 0,42 |

| CBOE Volatility | 23,55 | -1,21 | -4,89 |

S&P 500 Sektoren

| Consumer Discretionary | 1,02 % |

| Information Technology | 0,91 % |

| Health Care | 0,81 % |

| Financials | 0,62 % |

| Industrials | 0,51 % |

| S&P 500 | 0,43 % |

| Utilities | 0,29 % |

| Consumer Staples | 0,2 % |

| Energy | 0,08 % |

| Real Estate | -0,02 % |

| Materials | -0,5 % |

| Communication Services | -1,84 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – New York Stock Exchange

➤ Breite des Marktes

- Anzahl gehandelter Titel: 2.827 (konstant)

- Steigende Werte: 1.695 (deutlich gestiegen von 1.143)

- Fallende Werte: 1.049 (deutlich gesunken von 1.616)

- Unverändert: 83 (leicht erhöht)

Interpretation: Deutliche Verbesserung der Marktbreite, bullisher Bias. Der Anstieg bei den „Advances“ deutet auf breite Marktteilnahme an der Aufwärtsbewegung hin.

Hochs & Tiefs

- Neue 52-Wochen-Hochs: 58 (zuvor 34)

- Neue 52-Wochen-Tiefs: 39 (zuvor 46)

Fazit: Mehr neue Hochs und weniger neue Tiefs → Stimmungsverbesserung in Substanzwerten und „Old Economy“-Titeln.

Volumenentwicklung

- Gesamtvolumen: 4,99 Mrd. Aktien (Vortag: 4,72 Mrd.)

- Volumen steigender Aktien: 2,61 Mrd. (+24,6 %)

- Volumen fallender Aktien: 2,31 Mrd. (−9,6 %)

Analyse: Die Handelsvolumina bestätigen die Kursgewinne – steigende Werte wurden mit höherem Volumen gekauft, was als technisch konstruktiv gilt.

TRIN (Arms Index): 1,43 (Vortag: 0,86)

TRIN > 1 deutet auf schwächere interne Marktstruktur, weil das Verhältnis von fallenden Volumen zu fallenden Titeln relativ hoch ist. Trotz Anstiegs beim NYSE war der Anstieg volumenmäßig nicht optimal verteilt – ein Warnzeichen.

Blocktrades: 4.884 (leicht rückläufig)

Blocktrades sind ein Indikator für institutionelles Engagement. Der leichte Rückgang bei gleichzeitigem Marktplus spricht für zurückhaltende Profiinvestoren, möglicherweise in Erwartung der Fed-Folgen oder weiterer geopolitischer Impulse.

NASDAQ – Technologie- und Wachstumsmarkt

Breite des Marktes

- Gehandelte Titel: 4.531 (konstant)

- Steigende Werte: 2.376 (Vortag: 1.559)

- Fallende Werte: 1.988 (Vortag: 2.831)

- Unverändert: 167 (leicht erhöht)

Interpretation: Sehr deutliche Verbesserung der Marktbreite. Die Anzahl der Verlierer hat sich stark verringert, während die Gewinnerzahlen massiv gestiegen sind – bullisches Signal im Wachstumssektor.

Hochs & Tiefs

- Neue Hochs: 78 (zuvor 64)

- Neue Tiefs: 123 (zuvor 110)

Auffällig: Trotz Erholung sind neue Tiefs höher als neue Hochs – die Erholung ist noch nicht flächendeckend. Schwächere Tech-Titel oder Small Caps könnten weiterhin unter Druck stehen.

Volumenentwicklung

- Gesamtvolumen: 7,98 Mrd. Aktien (Vortag: 6,96 Mrd. = +14,7 %)

- Volumen steigender Aktien: 4,63 Mrd. (+64,4 %)

- Volumen fallender Aktien: 3,22 Mrd. (−21,2 %)

Starke Verschiebung zugunsten steigender Aktien. Deutliche Marktumschichtung in Richtung Risk-On – Trader spielen wieder Wachstumswerte, insbesondere KI und Halbleiter.

TRIN (Arms Index): 0,83 (Vortag: 0,80)

Ein TRIN unter 1 signalisiert, dass steigende Aktien mehr Volumen absorbieren als fallende – ein technischer Bestätigungsindikator für die Markterholung. Der Wert ist leicht gestiegen, aber bleibt auf bullischem Terrain.

Blocktrades: 55.958 (deutlich gestiegen von 43.772)

Deutlicher Zuwachs – starkes institutionelles Engagement auf der Käuferseite. Dies spricht für vermehrte Aktivität großer Akteure, möglicherweise auch durch Nachrichten zu Exportrestriktionen oder Apple-Google-Dynamik.

Zusammenfassung der Marktstruktur

| Merkmal | NYSE | NASDAQ |

|---|---|---|

| Marktbreite | deutlich verbessert | stark verbessert |

| Volumenverteilung | konstruktiv, aber TRIN-Warnung | bullisch mit starkem Volumenanstieg |

| Institutionelles Volumen | leicht rückläufig | deutlich gestiegen |

| Stimmung (TRIN) | neutral bis vorsichtig | optimistisch |

| Neue Hochs/Tiefs | ausgewogener Trend | Tiefs überwiegen noch |

Fazit:

Die heutigen Daten zeichnen ein differenziertes Bild:

- Die NYSE zeigt konstruktive, aber verhaltene Breite. Das TRIN-Signal mahnt zur Vorsicht – die Aufwärtsbewegung war volumenmäßig nicht optimal gestützt.

- Die NASDAQ zeigt eine dynamische Gegenbewegung, mit breiter Marktteilnahme, starkem Volumen und institutioneller Beteiligung. Der KI- und Chip-Sektor befeuert diesen Trend.

- Dennoch bleibt eine strukturelle Divergenz sichtbar: neue Tiefs überwiegen bei der NASDAQ, was auf selektive Stärke und latent schwache Segmente (z. B. Biotech, spekulative Techs) hinweist.

Die kurzfristige Richtung hängt nun wesentlich von den anstehenden Handelsgesprächen mit China, weiteren Zinssignalen sowie der Verfassung des Technologiesektors ab.

Wichtigste Erkenntnis: Eine Flut konkurrierender Schlagzeilen – mit einem dominanten Thema

Das dominierende Thema: Exportrestriktionen für KI-Chips – Trump sorgt für Chaos

Die vielleicht wichtigste Schlagzeile des Tages war die potenzielle Aufhebung bzw. Überarbeitung der unter der Biden-Administration eingeführten Exportrestriktionen für KI-Halbleiter. Die Nachricht wurde zunächst als bullisch interpretiert („Trump will Exportrestriktionen abschaffen“), sorgte für eine Rally an Tech-Börsen – insbesondere bei KI-Titeln wie Nvidia.

Doch die Euphorie war voreilig: Es handelt sich lediglich um die Neuverhandlung eines Teils der Restriktionen, wobei eigene, länderspezifische Regeln etabliert werden sollen. Fazit: Nicht weniger Regulierung, sondern potenziell mehr Fragmentierung.

Diese Episode offenbart die zentrale Marktlage: Volatilität durch politische Impulse. Trump generiert durch widersprüchliche Aussagen extreme Kursschwankungen, insbesondere in einem so empfindlichen Segment wie KI.

Weitere marktbewegende Themen (ohne tiefergehende US-Analyse):

1. Apple vs. Google – Safari bricht bei „Search“ ein

Apple deutet an, verstärkt auf KI-basierte Suchmaschinen zu setzen. Der Rückgang von Suchanfragen im Safari-Browser könnte Google mittelfristig Marktanteile und hohe Margen kosten. Dies weckt Erinnerungen an den Umbruch bei Disney/Cable TV 2015 – möglicherweise Beginn einer strukturellen Erosion im Kerngeschäft von Alphabet.

2. Disney überrascht positiv

Disney überzeugt mit zweistelligem Kursplus (≈ +11 %) nach starken Zahlen – insbesondere aus dem Erlebnispark-Segment, was ein Indikator für robuste Konsumausgaben ist, trotz Zinssorgen. Das signalisiert wirtschaftliche Resilienz auf Verbraucherseite – positives Makrosignal für Konsum- und Freizeitsektoren weltweit.

3. Medicare-Preisreform belastet Pharmatitel

Trump kündigte eine mögliche Reform der Medikamentenpreisgestaltung unter dem staatlichen US-Krankenprogramm Medicare an. Politico spricht von einem „Revival des Modells der begünstigten Nationen“, was bedeutet: US-Medikamentenpreise könnten an niedrigere internationale Preise gekoppelt werden. Reaktion: Pharmatitel wie Pfizer, Merck und Eli Lilly nachbörslich unter Druck.

Internationale Relevanz: Dies könnte die Preissetzungsmacht globaler Pharmahersteller schwächen, wenn das US-Modell Nachahmer findet oder den Exportdruck erhöht.

Zusätzliche Perspektiven zur Marktlage:

1. Politik als systemischer Risikofaktor

Ob Zölle, KI-Exportregeln oder Medicare – politische Entscheidungen treiben den Markt. Die Repolitisierung der Finanzmärkte wird zur Normalität. Für institutionelle Investoren steigt damit die Bedeutung von geopolitischem Risiko-Management.

2. KI bleibt Schlüsselsektor – aber zunehmend reguliert

Der KI-Boom ist ungebrochen – doch wie der Tag zeigt: Regulierungen (Exportbeschränkungen, Wettbewerbsfragen, Datenschutz) werden zum strategischen Risiko. Unternehmen wie Nvidia, Google und Apple stehen dabei zwischen Innovation und Politik.

3. Zinspolitik bleibt vorerst stabil, aber Unsicherheiten bleiben

Die US-Notenbank (Fed) belässt die Zinsen unverändert. Jerome Powell betont jedoch steigende Risiken bei Inflation und Arbeitsmarkt – Hinweis auf ein potenziell länger restriktives Zinsumfeld, das auch international spillover-Effekte erzeugen kann.

Fazit:

Das zentral prägende Thema war die Verwirrung um die möglichen Änderungen der Exportrestriktionen für KI-Chips durch Donald Trump. Diese Nachricht dominierte die Märkte – und unterstreicht die neue Realität: Politische Kommunikation kann in Sekunden Milliarden bewegen.

Aktien & Unternehmen im Fokus

1. ARM Holdings (ARM)

- Kursreaktion: −8 % nachbörslich

- Grund: Enttäuschende Prognose für das laufende Quartal: Erwartet wurden 42 Cent Gewinn/Aktie, ARM prognostiziert nur 30–38 Cent.

- Einordnung: Trotz guter Zahlen für das vergangene Quartal bleibt das Unternehmen seiner Linie treu – wiederholt schwache Ausblicke, was Zweifel an der Wachstumsstory nährt. ARM steht exemplarisch für hohe Bewertungserwartungen in der Halbleiterbranche, die zunehmend mit Realität kollidieren.

2. Carvana (CVNA)

- Kursreaktion: −3 % nachbörslich (trotz guter Zahlen)

- Zahlen: Gewinn je Aktie: 1,51 USD (erwartet: 0,67 USD); Umsatz: 4,23 Mrd. USD (über Erwartungen)

- Einordnung: Starke operative Zahlen, aber vage formulierte Prognosen („Rekordquartal erwartet“) lassen Investoren zögern. Der Markt verlangt heute konkrete Forward-Guidance, nicht nur Superlative.

3. Applovin (APP)

- Kursreaktion: +15 % nachbörslich

- Zahlen: Gewinn je Aktie 1,67 USD (erwartet: 1,45 USD), Umsatz ebenfalls über Erwartung.

- Sondermeldung: Veräußert das Mobility-Gaming-Geschäft für 400 Mio. USD.

- Einordnung: Klassischer Beat & Raise-Case, flankiert von Portfoliobereinigung. Ein positives Signal für Mid-Caps im Tech-Umfeld.

4. Fortinet (FTNT)

- Kursreaktion: −8,5 % nachbörslich

- Zahlen: Gewinn leicht über Erwartung (0,58 USD vs. 0,53 USD erwartet), Umsatz im Rahmen.

- Einordnung: Der Rückgang wird wahrscheinlich durch unbefriedigende Prognosen oder konservative Aussagen für das kommende Quartal ausgelöst. Noch keine vollständige Klarheit.

5. Alphabet / Google (GOOGL)

- Kursreaktion: −8 %

- Grund: Apple meldet erstmals sinkende Suchanfragen im Safari-Browser. Google zahlt jährlich ≈ 20 Mrd. USD, um dort Standard-Suchmaschine zu bleiben.

- Zusatzbelastung: Klage des US-Justizministeriums wegen Wettbewerbsverzerrung.

- Einordnung: Kombination aus potenziell strukturellem Rückgang im Kerngeschäft Search und rechtlichen Risiken. Mögliches „Disney-Moment“ (Stichwort: Cable Cutting 2015) – Anfang einer langfristigen Trendwende?

6. Disney (DIS)

- Kursreaktion: +11 %

- Grund: Quartalszahlen über Erwartungen, insbesondere Erlebnisparks überraschend stark.

- Einordnung: Konsumfreudigkeit der US-Haushalte ungebrochen. Das Erlebnisparkgeschäft gilt als konjunktursensitiver Frühindikator. Positives Signal auch für verwandte Branchen (Reisen, Freizeit, Unterhaltung).

7. Nvidia (NVDA)

- Kursreaktion: Intraday stark, nachbörslich leicht negativ (−0,4 %)

- Grund: Schlagzeile über mögliche Aufhebung von Exportrestriktionen für KI-Chips durch Trump – später relativiert.

- Einordnung: Extrem volatil – steht sinnbildlich für die Abhängigkeit der KI-Euphorie von politischen Rahmenbedingungen. Fundamental unverändert stark, aber hochpolitisiert.

8. Arista Networks (ANET)

- Kursreaktion: Schwach, trotz guter Quartalszahlen

- Grund: Gesamtjahresprognose nur bestätigt, nicht angehoben – enttäuscht Analystenerwartungen.

- Einordnung: Beispiel für hohe Erwartungshaltungen im Tech-Sektor. Einige Marktteilnehmer wie der Autor haben die Schwäche zum Einstieg genutzt.

9. CrowdStrike (CRWD), DoorDash (DASH), Marvell (MRVL)

- CRWD: −4,5 %, ohne neue Nachrichten – Marktrotation aus Cybersecurity?

- DASH: Schwächer nach zwei Übernahmen – Details fehlen.

- MRVL: Kursrückgang nach Verschiebung des Analystentags, trotz bestätigter Q1-Prognose – Reaktion überzogen?

10. Pharmawerte (Pfizer, Merck, Eli Lilly etc.)

- Kursreaktion (nachbörslich):

- Pfizer: −0,6 %

- Eli Lilly: −2,2 %

- Merck (US): −1,7 %

- Grund: Politico-Bericht über eine bevorstehende Reform der Medicare-Preisstruktur durch Trump.

- Einordnung: Preisdeckelung könnte Margendruck und Gewinnrückgänge zur Folge haben. Pharmawerte weltweit könnten betroffen sein, falls ähnliche Modelle übernommen werden.