Tagesrückblick US-Märkte – 07.08.2025

1. Marktüberblick und Ausgangslage

Uneinheitliche US-Märkte trotz Tech-Stärke

Der Handelstag verlief volatil und endete mit gemischten Ergebnissen:

- Der S&P 500 schloss minimal im Minus (-0,08 %),

- der Dow Jones gab deutlicher nach (-0,51 %),

- der Nasdaq Composite hingegen konnte +0,35 % zulegen – getragen von Technologiewerten.

Der VIX notierte bei 16,57 Punkten und signalisiert damit eine leichte Risikoaversion.

Infokasten: Marktbewegungen im Überblick

| Index/Future | Schlussstand | Veränderung | % |

|---|---|---|---|

| Dow Jones | 43.968 | -224 | -0,51 % |

| S&P 500 | 6.340 | -5,1 | -0,08 % |

| Nasdaq Composite | 21.243 | +73 | +0,35 % |

| VIX (Volatilität) | 16,57 | -0,20 | -1,19 % |

| 10J-US-Rendite | 4,25 % | -1 bp | — |

2. Politische Entwicklungen und Handelsspannungen

Trump verschärft Zollpolitik – Indien und Pharma im Fokus

Präsident Trump aktivierte neue Strafzölle auf Importe aus mehreren Ländern. Besonders betroffen:

- Indien (Zölle auf 50 % wegen Ölimporten aus Russland)

- Elektronik- und Chipimporte (100 % – mit Ausnahmen bei US-Produktion)

- Pharmazeutische Produkte (Zölle angekündigt)

Fed-Personalien: Waller & Miran im Fokus

- Stephen Miran soll kurzfristig den vakanten Fed-Sitz von Kugler übernehmen (Bestätigung offen).

- Christopher Waller gilt als Favorit für die Nachfolge von Jerome Powell als Fed-Vorsitzender.

- Beide gelten als politisch nah an Trump, was neue Unabhängigkeitsdebatten auslöst.

3. Auswirkungen auf Märkte und Geldpolitik

Schwache Auktion, starke Edelmetalle

Die US-Auktion 30-jähriger Staatsanleihen enttäuschte erneut. Die Folge:

- 10-jährige Treasury-Rendite leicht auf 4,25 % gefallen

- Gold profitierte als sicherer Hafen: +1,2 % auf 3.495 USD

- US-Dollar gab nach (Dollar-Index -0,38 %)

Wirtschaftsdaten: Gutes BIP, schwächerer Arbeitsmarkt

- Q2-Produktivität: +2,4 % (erwartet: +2,0 %)

- Erstanträge Arbeitslosenhilfe: 226.000 (erwartet: 221.000)

- Anhaltend schwache Arbeitsmarktdynamik stützt Zinssenkungserwartungen (Marktpreis: 91 % Wahrscheinlichkeit für September-Cut)

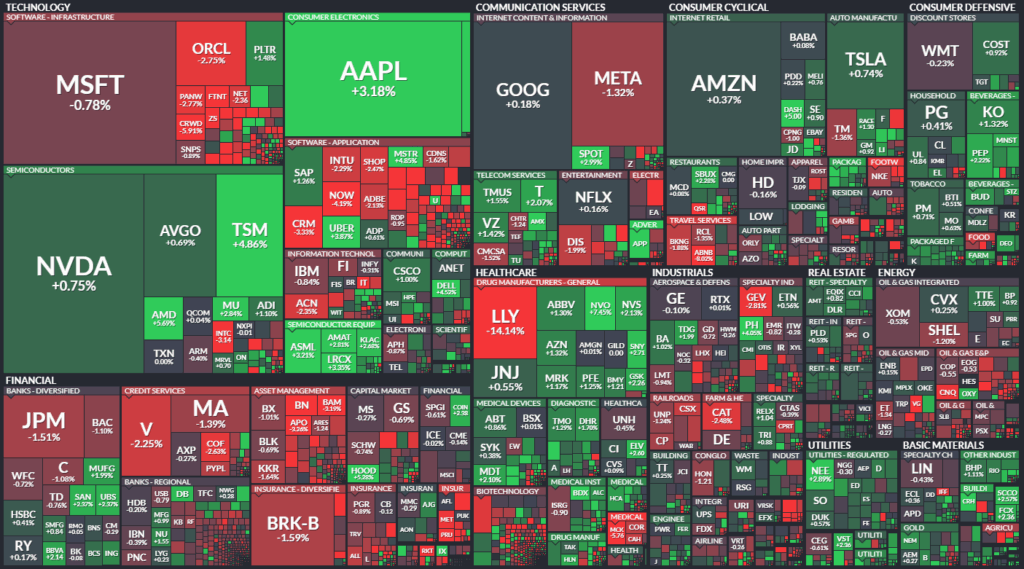

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte: KI & Chips dominieren

- AMD: +5,7 %, starkes Momentum nach Trumps Zollausnahme-Ankündigung

- Apple: +3,2 %

- NVIDIA: +0,75 %, meistgehandelter Wert

- SoundHound AI: erhöht Jahresprognose, starke Nachfrage nach Voice-AI im Automotive- & Dienstleistungssektor

Finanzen & Plattformen: Block & Instacart überzeugen

- Block (ehem. Square): +10 % nach starker Prognoseanhebung (Op. Income von $2,03 Mrd.)

- Instacart: +9 %, steigende Bestellungen und Werbeeinnahmen treiben Ergebnis

- Pinterest: solide Q2-Zahlen, aber weiter Wachstumsdruck gegenüber Meta und Reddit

Industrie & Konsum: CRH, Live Nation, Expedia

- CRH (Bau): +9,5 %, erhöht Guidance, starke Nachfrage aus Infrastrukturprojekten

- Live Nation: solide Zahlen, aber Gewinnmitnahmen (-2 %)

- Expedia: +14 %, überrascht mit angehobener Umsatzprognose

Einzelne Ausreißer

- Celsius Holdings: -20 % nach schwachen Ausblick

- Bit Digital: -14 % bei erhöhter Volatilität im Kryptosektor

- Intel: -3,1 % nach politischen Spannungen bzgl. China-Investments

5. Internationale Marktreaktionen

Weltbörsen zeigen Erholungstendenz

- Nikkei 225 (Japan): +1,16 %

- DAX (Deutschland): +1,12 %

- Shanghai Composite: +0,16 %

- FTSE 100 (UK): -0,69 % (Belastung durch BoE-Zinssenkung)

Anleihemärkte gemischt

| Land | 10J-Rendite | Vortag | Änderung |

|---|---|---|---|

| USA | 4,25 % | 4,26 % | -1 bp |

| Deutschland | 2,63 % | 2,65 % | -2 bp |

| UK | 4,55 % | 4,53 % | +2 bp |

| Japan | 1,50 % | 1,49 % | +1 bp |

6. Ausblick und Termine

Wirtschaftliche Unsicherheit wächst trotz Börsenhöchstständen

Die Spanne der Gewinnschätzungen im S&P 500 ist laut Bloomberg breiter als seit Jahrzehnten – ein Frühindikator möglicher Gewinnrezessionen. Gleichzeitig bleibt die Rallye an den US-Börsen intakt – getragen durch KI-Fantasie, Plattform-Wachstum und Zinssenkungshoffnungen.

Nächste Termine & Indikatoren

Infokasten: Anstehende Wirtschaftstermine

| Datum | Ereignis | Prognose |

|---|---|---|

| 12.08. | Verbraucherpreisindex (CPI, Juli) | — |

| 13.08. | EIA Rohöllagerbestände | — |

| 14.08. | Erstanträge Arbeitslosenhilfe (Woche) | — |

| 14.08. | Erzeugerpreisindex (PPI, Juli) | — |

| Sep. | Fed-Zinsentscheidung (FOMC) | 91 % Chance auf -25 bp |

Fazit

Die US-Märkte befinden sich trotz politischer Unsicherheit und konjunktureller Warnsignale weiter auf hohem Niveau. Während Big Tech durch KI-Dynamik glänzt, hinken kleinere Titel und zyklische Branchen hinterher. Die geldpolitischen Erwartungen – flankiert durch steigende geopolitische Risiken – bleiben das zentrale Thema für die kommenden Wochen.

Zusammenfassung des Marktberichts

Marktüberblick – 07.08.2025

Aktienmärkte (Schlussstände):

- Dow Jones: 43.969 Punkte, -0,51 %

- S&P 500: 6.340 Punkte, -0,08 %

- Nasdaq Composite: 21.243 Punkte, +0,35 %

- VIX (Volatilitätsindex): 16,57, -1,19 %

Internationale Märkte:

- Nikkei 225 (Japan): +1,16 %

- DAX (Deutschland): +1,12 %

- Shanghai Composite (China): +0,16 %

- FTSE 100 (UK): -0,69 %

Sektoren im S&P 500:

- Stärkste Sektoren:

- Versorger: +1,05 %

- IT: +0,41 %

- Immobilien: +0,40 %

- Konsumgüter (nicht-zyklisch): +0,73 %

- Schwächste Sektoren:

- Gesundheitswesen: -1,16 %

- Finanzwerte: -1,14 %

- Energie: -0,39 %

Rentenmärkte:

- 10-jährige US-Treasuries: 4,25 % (-1 bp) – Nachfrage schwach

- 30-jährige US-Treasuries: 4,82 % (+1,2 bp)

- Globale Entwicklung:

- Deutschland: 2,63 % (-1,7 bp)

- UK: 4,55 % (+1,7 bp)

- Japan: 1,50 % (+1,5 bp)

Währungen:

- EUR/USD: 1,1672 (+0,03 %)

- USD/JPY: 147,08 (-0,03 %)

- GBP/USD: 1,3445 (±0,00 %)

- US-Dollar-Index: 98,03 (-0,38 %)

- WSJ Dollar Index: 95,25 (-0,02 %)

Rohstoffe:

- Öl (WTI): $63,80 (-0,13 %)

- Gold: $3.495,00 (+1,20 %)

- Silber: $38,61 (+0,81 %)

- Kupfer: $4,42 (+0,45 %)

- Energie (Erdgas): $3,07 (+0,23 %)

Krypto:

- Bitcoin: $117.041 (-0,41 %)

- Ethereum: $3.898 (+0,73 %)

- Ripple: $3,31 (+6,54 %)

Aktive Einzelwerte (nach Volumen):

- NVIDIA (NVDA): +0,75 %

- Intel (INTC): -3,14 %

- AMD: +5,69 %

- Apple: +3,18 %

- Bit Digital: -14,24 %

Makrodaten (USA):

- Q2 Produktivität: +2,4 % (erwartet: +2,0 %)

- Erstanträge Arbeitslosenhilfe: 226.000 (erwartet: 221.000)

- Lagerbestände Erdgas: 3.130 Mrd. Kubikfuß (erwartet: 3.141)

Fazit:

Die Märkte tendierten uneinheitlich: Tech-Werte stützten den Nasdaq, während Zykliker, Finanzen und Healthcare schwächer tendierten. Zinsmärkte zeigten gemischte Signale mit schwacher Nachfrage bei langen US-Staatsanleihen. Gold profitierte vom defensiven Umfeld. Die Produktivität überraschte positiv, während Arbeitsmarktdaten weiter auf eine Abschwächung hindeuten.