Analyse der US-Märkte am 8. April 2025

1. Marktentwicklung

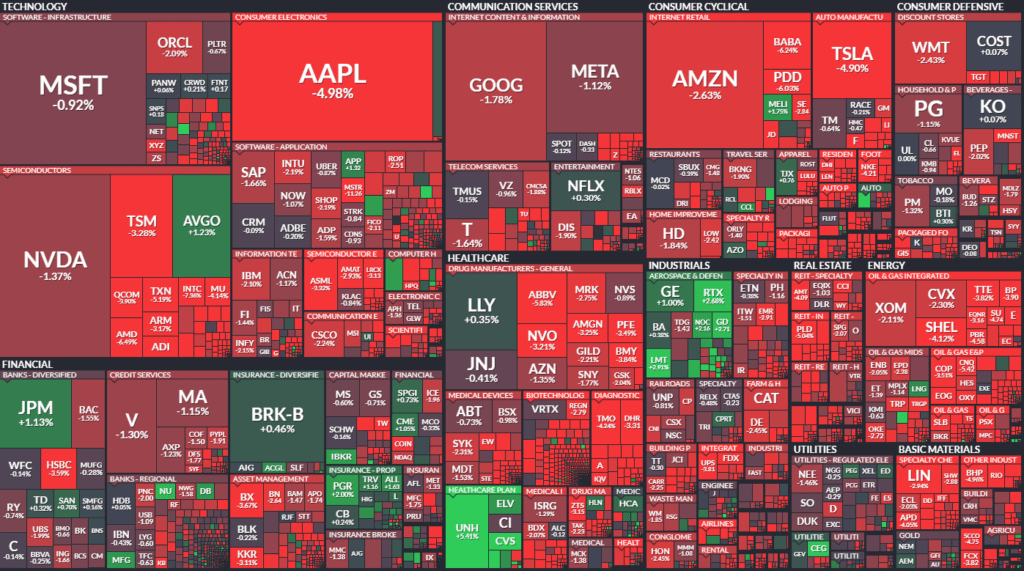

Die US-Börsen haben nach einer zunächst freundlichen Eröffnung eine dramatische Kehrtwende erlebt. Der Dow Jones verlor zum Handelsschluss 0,8 % auf 37.646 Punkte, der S&P 500 gab 1,6 % auf 4.982 Punkte nach, während der Nasdaq Composite mit einem Minus von 2,1 % auf 15.268 Punkte besonders stark unter Druck stand.

Auffällig war der starke intraday-Rückgang: Der S&P 500 hatte zwischenzeitlich fast 4 % zugelegt, ehe sich die Stimmung vollständig drehte. Maßgeblich verantwortlich war die Zuspitzung im globalen Handelskonflikt, insbesondere mit China. Technologiewerte sowie konjunktursensitive Branchen gerieten unter anhaltenden Abgabedruck, defensive Sektoren konnten sich teilweise behaupten.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse:

Die bevorstehende Einführung von 104 % Strafzöllen auf chinesische Produkte durch die USA ab Mitternacht markiert eine Eskalation im Handelsstreit. Präsident Trump ließ keinen Spielraum für Ausnahmen zu, auch nicht für Einzelunternehmen. China kündigte seinerseits „maximale Gegenwehr“ an. Die EU berät über Gegenmaßnahmen.

Gleichzeitig laufen Verhandlungen mit über 70 Staaten, darunter Japan und Südkorea – diese Nachrichten sorgten zwar kurzfristig für Erleichterung, verloren aber rasch ihre Wirkung. - Sektorale Performance:

Besonders stark unter Druck standen Tech- und Halbleiterwerte, etwa AMD (-6 %), Intel, ON Semiconductor und Nvidia (je -5 bis -8 %). Auch die „Magnificent Seven“ gaben nach. Apple verlor 4,8 % – besonders betroffen durch China-Abhängigkeit in der Produktion.

Erfreulich entwickelten sich hingegen Krankenversicherer wie Humana (+10,7 %), UnitedHealth (+5,4 %) und CVS (+6 %), gestützt durch eine deutliche Anhebung der Medicare-Erstattungssätze.

Verteidigungswerte wie Lockheed Martin und Northrop Grumman legten zu, da geopolitische Spannungen steigen. Kohlewerte wie Peabody profitierten von einem Präsidialdekret zur Förderung der US-Kohleindustrie. - Hauptakteure:

Neben Apple ragten besonders Broadcom (+1,4 %, Aktienrückkauf), Boeing (+0,4 %, gute Auslieferungszahlen), Levi Strauss (-8,9 %, trotz guter Zahlen) und Marvell (-1,9 %, Geschäftsverkauf an Infineon) heraus.

3. Konjunkturdaten

- NFIB Small Business Optimism Index:

Deutlicher Rückgang auf 97,4 Punkte (Vormonat 100,7; Erwartung 101,3). Schwächster Stand seit Oktober 2024, größter Rückgang seit 2022. Erwartete Geschäftsbedingungen sanken stark – ein klares Zeichen wachsender Unsicherheit im Mittelstand. - Zins- und Inflationsausblick:

Die Märkte preisen mit knapp 60 % Wahrscheinlichkeit eine Leitzinssenkung um 25 Basispunkte im Mai ein. Das FOMC-Protokoll, die Inflationsdaten (CPI) und die PPI-Zahlen später in der Woche werden entscheidend sein.

4. Rohstoff- und Devisenmärkte

- Währungen:

Der Dollar geriet weiter unter Druck (Dollarindex -0,3 %), vor dem Hintergrund potenzieller Zinssenkungen und wachsender fiskalischer Unsicherheiten. Der USD/CNH stieg auf über 7,41 – ein Zeichen für Yuan-Schwäche durch Eingriffe der PBoC. - Rohstoffe:

Ölpreise fielen deutlich – WTI sank um 3,7 % auf 58,56 USD. Die Nachfrageaussichten sind eingetrübt, trotz eines Lagerbestandsrückgangs um 1 Mio. Barrel.

Gold kletterte kurzfristig über 3.000 USD, fiel aber wieder zurück auf 2.984 USD. Die Unsicherheit stützt den Markt, ohne ihn nachhaltig zu treiben. - Anleihen:

Die Rendite 10-jähriger US-Staatsanleihen stieg auf 4,28 % (+12 Basispunkte). Schwache Auktion dreijähriger Anleihen unterstreicht das fragile Vertrauen. Zinsstrukturkurve steil – Zeichen wachsender Rezessionsrisiken bei hoher Inflationssorge.

5. Unternehmensnachrichten und Einzelwerte

- Techsektor: Die bekannten Größen wie Apple, Tesla, Nvidia, Microsoft und Alphabet verzeichneten teils hohe Verluste zwischen -1 % und -5 %. Halbleiterwerte besonders betroffen.

- Versicherer: Massive Kursgewinne durch neue Medicare-Erstattungsregelungen.

- Einzelaktien:

- Broadcom: 10-Mrd.-Rückkaufprogramm gab Rückenwind.

- Levi Strauss: Trotz guter Zahlen starke Abgaben – Zeichen für pessimistisches Marktumfeld.

- PDD Holdings: -6 % im Zuge der US-China-Zolleskalation.

- Alcoa: -8 % nach Abstufung durch BofA.

6. Makroökonomischer Ausblick

- Erwartete Ereignisse:

- Mittwoch: Veröffentlichung der FOMC-Protokolle.

- Donnerstag: US-Inflationsdaten (CPI).

- Freitag: Start der Berichtssaison mit Delta Air Lines und US-Großbanken.

- Zentralbankerwartungen:

Die Fed dürfte abwartend bleiben, da Unsicherheit durch die Zölle hoch ist. Ein politischer oder geldpolitischer Stimulus ist derzeit nicht in Sicht – Investoren spekulieren auf spätere Lockerungen.

7. Zusammenfassung

Die US-Märkte stehen unter massivem Druck. Die kurzfristige Erholung wurde durch eine weitere Eskalation im Handelskonflikt abrupt beendet. Besonders Technologie- und Exportwerte leiden, während sich Versicherer und Rüstungsunternehmen behaupten konnten. Die Stimmung ist deutlich bärisch, die Marktvolatilität hoch, das Vertrauen gering. Die nächsten Tage werden entscheidend sein – insbesondere im Hinblick auf wirtschaftliche Daten, geldpolitische Signale und mögliche diplomatische Fortschritte im Zollkonflikt.

| Last | Change | %Chg | |

| DJIA | 37645,59 | -320,01 | -0,84 |

| Nasdaq Composite | 15267,91 | -335,35 | -2,15 |

| S&P 500 | 4982,77 | -79,48 | -1,57 |

| DJ Total Stock Market | 49067,76 | -835,51 | -1,67 |

| Russell 2000 | 1760,71 | -49,43 | -2,73 |

| NYSE Composite | 17188,46 | -250,18 | -1,43 |

| CBOE Volatility | 52,33 | 5,35 | 11,39 |

Auswertung der Handelsaktivitäten an NYSE und NASDAQ am 9. April 2025

Die Handelsstatistik zeigt eine deutliche Risikoaversion unter den Marktteilnehmern, insbesondere am NYSE, aber auch am NASDAQ. Die Daten spiegeln die spürbare Marktbelastung durch die Eskalation im US-Handelskonflikt wider. Im Folgenden eine systematische Auswertung:

1. Marktbreite (Market Breadth)

NYSE

- Advances (steigende Aktien): 708

- Declines (fallende Aktien): 2.094

→ Verhältnis: 1 zu 3 – eine klare Dominanz der Verlierer - Neues 52-Wochen-Tief: 587 (vorher 1.162)

- Neues 52-Wochen-Hoch: 1

NASDAQ

- Advances: 1.027

- Declines: 3.451

→ Verhältnis: 1 zu 3,4 – ebenfalls stark negativ - Neues 52-Wochen-Tief: 1.757 (zuvor 1.611)

- Neues 52-Wochen-Hoch: 27

Fazit: Die Marktbreite ist sehr negativ – die Zahl der Verlierer übersteigt die der Gewinner klar. Besonders auffällig ist die große Anzahl an neuen Tiefs, insbesondere an der NASDAQ, was auf eine breit angelegte Schwäche und technischen Verkaufsdruck hindeutet.

2. Volumenanalyse

NYSE

- Gesamtvolumen: 7,4 Mrd. Aktien (deutlich unter dem Vortag mit 8,7 Mrd.)

- Verhältnis Volumen Advancers vs. Decliners:

- Steigende Werte: 195 Mio.

- Fallende Werte: 1,45 Mrd.

→ Über 7-fach höheres Volumen bei fallenden Titeln

NASDAQ

- Gesamtvolumen: 10,5 Mrd. Aktien (deutlich geringer als 12,5 Mrd. am Vortag)

- Volumenverhältnis:

- Steigende Werte: 1,92 Mrd.

- Fallende Werte: 8,54 Mrd.

→ Mehr als 4-fache Dominanz fallender Aktien beim Volumen

Fazit: Das Handelsvolumen konzentriert sich klar auf die Verliererseite, was auf Panikverkäufe bzw. kapitulationsartige Zustände hinweist. Die sinkenden Gesamtvolumina sprechen zusätzlich für eine gewisse Vorsicht und Zurückhaltung der Käuferseite.

3. TRIN-Indikator (Arms Index) – Marktinternes Sentiment

- NYSE TRIN: 2,44

- NASDAQ TRIN: 1,32

→ Ein TRIN-Wert über 1 zeigt an, dass das Verkaufsvolumen das Kaufvolumen dominiert. Werte über 2 (wie an der NYSE) deuten auf extremes Abgabeverhalten hin und sind häufig in Panikphasen zu beobachten. Die NASDAQ liegt zwar unter 2, aber ebenfalls klar im bärischen Bereich.

4. Blocktrades (große institutionelle Transaktionen)

- NYSE: 6.940 (leicht rückläufig)

- NASDAQ: 66.584 (leicht gesunken von 75.167)

→ Der Rückgang der Blocktrades kann auf Zurückhaltung institutioneller Anleger hindeuten – trotz starker Kursbewegungen bleiben größere Adressen offenbar vorsichtig.

Gesamtfazit

Die Datenlage signalisiert eine deutlich bärische Marktstruktur. Breite Schwäche über viele Sektoren hinweg, hoher Verkaufsdruck, ein starker Anstieg der neuen Jahrestiefs und ein TRIN-Indikator über 2 zeigen ein tief verunsichertes Marktumfeld. Diese interne Marktdynamik unterstreicht das makroökonomische und politische Bild: Handelskrieg, steigende Zinsen, schwache Konjunkturerwartungen und technische Schwäche dominieren die Märkte. Eine kurzfristige Stabilisierung scheint nur bei einem politischen Impuls oder stark positiven Wirtschaftsdaten möglich.

1. Zentrales Thema des Tages:

Die Eskalation des Handelskonflikts zwischen den USA und China – insbesondere die Einführung von 104 % Zöllen auf chinesische Importe ab Mitternacht – ist das dominierende Thema.

Diese Maßnahme wird als möglicher Auslöser für eine anhaltende Marktverwerfung gesehen, mit unmittelbaren Auswirkungen auf Aktien-, Devisen-, Rohstoff- und Anleihemärkte.

2. Relevante zusätzliche Informationen und Perspektiven:

- Marktstruktur und Sentiment:

Analysten sprechen von „Short Squeeze“, gefolgt von fehlender Anschlussnachfrage und rückläufigen Kursen. Der Markt zeigt typische Anzeichen eines Bärenmarktes: Panikverkäufe, hohe Volatilität (VIX > 50), Unsicherheit bei Unternehmensprognosen, besonders in Hinblick auf die Auswirkungen von Zöllen auf Margen und Erträge. - Konjunkturausblick:

Ökonomen wie Carmen Reinhart und Jim Bianco betonen das Risiko einer Rezession. Bianco verweist auf ungewöhnlich hohe Volatilität auch im Anleihenmarkt (MOVE-Index > 140) – ein Warnzeichen für systemische Risiken. - Unternehmensseite:

Unternehmen zögern mit Ausblicken, da die wirtschaftliche Lage und die Auswirkungen der Zölle schwer kalkulierbar sind. Besonders betroffen sind:- Technologieunternehmen mit China-Geschäft (z. B. Apple, AMD)

- Industrie- und Energieunternehmen (stark zyklisch)

- Landwirtschafts- und Exportbranchen (z. B. Soja, Getreide)

- Rohstoffmärkte:

Öl fällt auf unter 60 USD (WTI), Kupfer deutlich unter 9.000 USD – was auf einbrechende Nachfrage hindeutet. Samantha Dart von Goldman Sachs erwartet Produktionsstillstände und sinkende Investitionen bei Energieunternehmen. - Währungs- und Zinspolitik:

Der chinesische Yuan verliert massiv an Wert, während US-Zinsen stark steigen (z. B. 30-jährige Anleihe +11 Basispunkte) – eine Kombination, die zusätzlichen Stress erzeugt. Die Fed dürfte weiterhin zögerlich bleiben, da die Inflation als strukturell riskant eingestuft wird. - Politische Unsicherheit:

Die Marktteilnehmer sehen keinen klaren Fahrplan seitens der US-Regierung. Der Eindruck entsteht, dass Entscheidungen kurzfristig und ohne internationale Koordination getroffen werden – was das Vertrauen zusätzlich belastet.

Fazit: Die Eskalation im Handelsstreit und das Fehlen eines klaren, stabilisierenden Signals von Politik oder Notenbanken werden von vielen Gesprächspartnern als entscheidende systemische Risiken gewertet. Das zentrale Thema des Tages bleibt daher: die massive Unsicherheit durch die bevorstehenden US-Zölle auf China.

1. Apple (AAPL)

- Kursverlauf: Intraday-Spanne von +5 % auf -5 %, also ein 10-Prozent-Swing – extrem ungewöhnlich für ein derart großes Unternehmen.

- Hintergrund: Apple ist stark vom China-Geschäft abhängig. Die neuen US-Zölle (104 %) treffen China-Importe, darunter auch viele Apple-Komponenten oder fertige Produkte.

- Einordnung: Symbol für die extreme Marktvolatilität und Sorgen rund um den Handel mit China.

2. AMD (Advanced Micro Devices)

- Analystenmeinung: Herabstufung durch KeyBanc („Sector Weight“) aufgrund von:

- Risiken durch Exportrestriktionen in China (insbesondere im KI-Bereich),

- potenziellem Verlust von Marktanteilen.

- Kursbewegung: War zwischenzeitlich +6 %, schloss aber bei -6 %.

- Anmerkung: Bereits ~60 % unter Allzeithoch – stark unter Druck.

3. Walgreens

- Zahlen: Positiv überraschte mit besserem Gewinn und weniger negativem Free Cashflow.

- Besonderheit: Keine Prognose gegeben, da das Unternehmen sich im Übergang zum Privatbesitz befindet.

- Tarifbedenken: Analysten verweisen auf Unsicherheit, wie sich neue Zölle auf Margen im Einzelhandel auswirken.

4. Charles Schwab

- Analystenmeinung: Hochstufung auf „Overweight“ wegen defensiver Geschäftsstruktur und Stabilität im volatilen Umfeld.

- Begründung: Robustere Einnahmenquellen im Vergleich zu anderen Finanzdienstleistern.

- Kursbewegung: Leicht positiv.

5. Ralph Lauren

- Analystenmeinung: Hochstufung durch Wells Fargo – Aktie sei nach Sell-Off attraktiver bewertet.

- ABER: Aktie verlor dennoch ca. -6 % – Markt ignorierte positive Analysteneinschätzung, was für sehr negatives Sentiment spricht.

6. CVS Health

- Einflussfaktor: Erholung bei Medicare-basierten Erträgen.

- Perspektive: Analystin sieht positive Signale für die Versicherungssparte (Aetna), aber Unsicherheiten wegen Konsumklima und potenziellen Auswirkungen der Zölle auf Medikamentenpreise.

7. Cal-Maine Foods

- Zahlen: Umsatz nahezu verdoppelt; Gewinn steigt signifikant.

- Ausblick: Dämpfung der Margen erwartet, Rückgang auf mittlere einstellige Wachstumsraten angekündigt.

- Relevanz: Wichtig im Kontext der Agrar-Zölle – ein großer Eierproduzent, der vom internationalen Handel abhängig ist.

8. Delta Air Lines (Vor Ausblick am nächsten Tag)

- Warnsignale: Analysten und Marktteilnehmer erwarten pessimistische Prognose aufgrund:

- nachlassender Ticketnachfrage,

- steigender wirtschaftlicher Unsicherheit,

- geopolitischer Risiken.

- Ausblick: Könnte als Barometer für Konsum- und Geschäftsreisetätigkeit dienen.