Analyse der US-Märkte am 08. Mai 2025

- Marktentwicklung

- Die US-Börsen zeigten sich am Donnerstag fester. Der Dow Jones legte um 0,62 % auf 41.368 Punkte zu, der S&P 500 stieg um 0,58 % auf 5.664 Punkte und der Nasdaq 100 um 0,98 % auf 20.064 Punkte.

- Auslöser der positiven Stimmung war die Ankündigung eines Handelsrahmenabkommens zwischen den USA und Großbritannien. Dieses wurde als symbolischer, aber marktpsychologisch bedeutsamer Schritt gewertet.

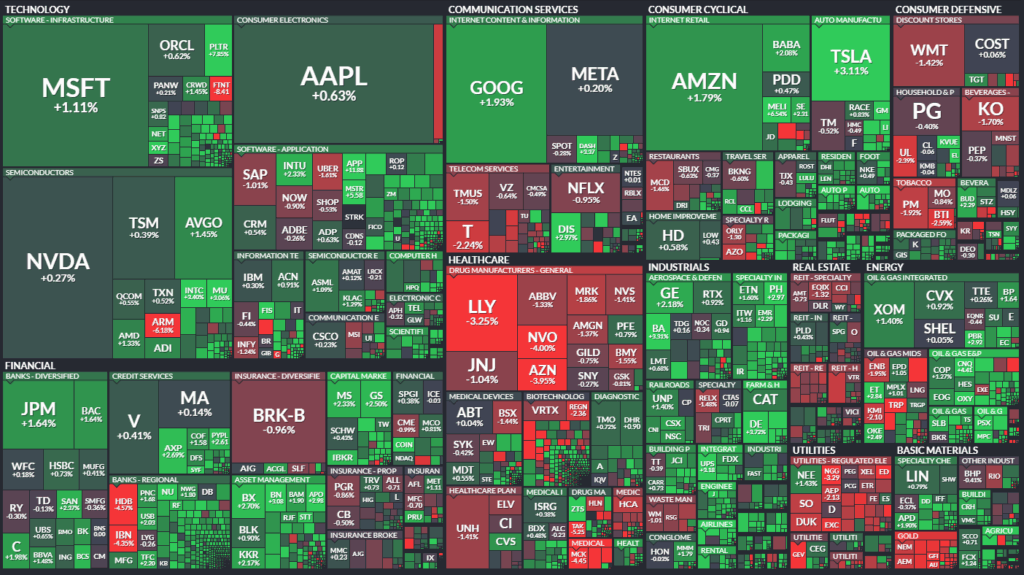

- Der Technologiesektor zeigte sich besonders stark, während defensive Branchen wie Gesundheitswesen unter Druck standen. Gewinnmitnahmen sorgten gegen Handelsende für eine leichte Abschwächung.

- Haupttreiber der Marktbewegungen

- Politische Einflüsse: Das US-UK-Handelsabkommen löste Euphorie aus, obwohl es noch keine umfassende Lösung darstellt. Weitere Gespräche mit China stehen bevor, was die Fantasie auf eine Deeskalation im Handelskonflikt beflügelt.

- Sektorale Performance:

- Technologie: Halbleiterwerte wie Marvell, Intel und AMD profitierten von der angekündigten Rücknahme von Exportbeschränkungen für KI-Chips.

- Energie: Ölwerte wie Occidental, Devon und Schlumberger legten kräftig zu, gestützt von steigenden Rohölpreisen.

- Krypto: Aktien wie Coinbase und MicroStrategy stiegen im Gleichlauf mit dem Bitcoin, der erstmals wieder über 100.000 USD notierte.

- Verlierer: Pharmawerte wie Eli Lilly und AstraZeneca litten unter politischen Signalen zu geplanten staatlichen Preisobergrenzen.

- Hauptakteure:

- Boeing: +3,4 % nach Berichten über eine mögliche Großbestellung britischer Airlines im Rahmen des Handelsabkommens.

- Axon, EPAM Systems, AppLovin, Carvana und MercadoLibre mit zweistelligen Kursgewinnen nach überzeugenden Quartalszahlen.

- Fortinet, Arm, Match Group und Genpact gehörten zu den größten Verlierern infolge schwacher Ausblicke oder enttäuschender Ergebnisse.

- Konjunkturdaten

- Arbeitsmarkt: Die Erstanträge auf Arbeitslosenhilfe fielen überraschend auf 228.000. Der Arbeitsmarkt bleibt damit robust.

- Produktivität & Lohnstückkosten:

- Die Produktivität außerhalb der Landwirtschaft sank im Q1 um 0,8 % – der erste Rückgang seit fast drei Jahren.

- Die Lohnstückkosten stiegen mit +5,7 % deutlich stärker als erwartet – ein potenziell inflationsförderndes Signal.

- Inflationserwartungen: Kurzfristig stabil (1 Jahr: 3,6 %), mittelfristig leicht ansteigend (3 Jahre: 3,2 %), langfristig rückläufig (5 Jahre: 2,7 %).

- Rohstoff- und Devisenmärkte

- Währungen: Der Dollar legte zu (Dollar-Index +1,1 %), gestützt durch das Handelsabkommen und eine restriktive Fed-Kommunikation.

- Öl: Brent und WTI stiegen um rund 3 % auf $62,91 bzw. $60.00 – getrieben von Handelsfantasie und möglicher Nachfragebelebung.

- Gold: -1,6 % auf $3.307/Unze – schwächer durch steigende Renditen und Dollarstärke.

- Anleihen: Die Rendite 10-jähriger US-Staatsanleihen stieg auf 4,38 %, getrieben von Risikofreude, schwacher Nachfrage bei Auktionen und höheren Inflationserwartungen.

- Unternehmensnachrichten und Einzelwerte

- Viele Unternehmen überzeugten mit Q1-Zahlen. 78 % der S&P-500-Konzerne, die bisher berichtet haben, übertrafen die Erwartungen.

- Besonders im Fokus standen Axon Enterprises (+14 %), AppLovin (+11 %), Carvana (+11 %) und EPAM Systems (+13 %).

- Auf der Verliererseite standen Fortinet (–8 %), Arm Holdings (–6 %) und Match Group (–9 %) nach negativen Ausblicken.

- Makroökonomischer Ausblick

- Zukünftige Ereignisse:

- Wichtige Handelsgespräche mit China stehen am Wochenende bevor – der Markt erhofft sich Signale für Zollsenkungen.

- Die Berichtssaison nähert sich dem Ende, einige Nachzügler liefern noch Impulse (z. B. Paramount, Lyft, Coinbase).

- Zentralbankpolitik:

- Die Fed beließ die Zinsen unverändert, betonte aber restriktive Tendenzen angesichts des angespannten Lohnkostenumfelds.

- Der Markt preist eine Senkung der Leitzinsen im Juni aktuell nur mit 17 % Wahrscheinlichkeit ein.

- Zusammenfassung

- Überblick: Positive Marktstimmung durch geopolitische Entspannungssignale, starkes Tech- und Energiesegment sowie solide Unternehmenszahlen.

- Tendenz: Bullisch mit Vorsicht – technischer Rückenwind (200-Tage-Linien überwunden), aber weiterhin politische Risiken und inflationäre Tendenzen im Fokus. Ein nachhaltiger Durchbruch hängt stark vom Verlauf der Handelsgespräche mit China ab.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 41368,45 | 254,48 | 0,62 |

| Nasdaq Composite | 17928,14 | 189,98 | 1,07 |

| S&P 500 | 5663,94 | 32,66 | 0,58 |

| DJ Total Stock Market | 56016,13 | 408,19 | 0,73 |

| Russell 2000 | 2026,41 | 36,75 | 1,85 |

| NYSE Composite | 19314,18 | 51,79 | 0,27 |

| CBOE Volatility | 22,48 | -1,07 | -4,54 |

S&P 500 Sektoren

| Consumer Discretionary | 1,35 % |

| Industrials | 1,34 % |

| Energy | 1,26 % |

| Materials | 1,2 % |

| Information Technology | 0,85 % |

| Financials | 0,71 % |

| Communication Services | 0,6 % |

| S&P 500 | 0,58 % |

| Consumer Staples | -0,49 % |

| Real Estate | -0,54 % |

| Utilities | -0,86 % |

| Health Care | -0,91 % |

Auswertung der Handelsaktivitäten an der NYSE und NASDAQ am 08. Mai 2025

1. NYSE – New York Stock Exchange

- Anstieg der Handelsaktivität:

- Gehandelte Titel: 2.835 (Vorher: 2.827)

- Anstiege: 1.832 (deutlich mehr als 1.695)

- Rückgänge: 936 (deutlich weniger als 1.049)

- Unverändert: 67 (Vorher: 83)

- Marktbreite deutlich verbessert: Das Verhältnis von Advances zu Declines liegt bei etwa 2:1 – ein klar bullisches Signal.

- TRIN (Arms Index): 0,75 (Vorher: 1,43)

- Ein Wert unter 1 signalisiert eine überdurchschnittlich starke Nachfrage nach steigenden Aktien, was bullisch zu interpretieren ist.

- Volumendaten:

- Gesamtvolumen: 1,23 Mrd. Aktien (Vorher: 1,14 Mrd.) – merklicher Anstieg

- Volumen der steigenden Werte: 877 Mio. (Vorher: 616 Mio.)

- Volumen der fallenden Werte: 327 Mio. (deutlich geringer als 508 Mio.)

- Blocktrades: 6.153 (Vorher: 4.884) – Zunahme weist auf institutionelle Aktivität hin

- Neue Hochs/Tiefs: 69 neue 52-Wochen-Hochs vs. 37 neue Tiefs – positives Momentum

2. NASDAQ

- Starke Marktbreite:

- Anstiege: 3.001 (Vorher: 2.376)

- Rückgänge: 1.396 (deutlich unter 1.988)

- Unverändert: 146

- TRIN: 0,72 (Vorher: 0,83) – unter 1 und fallend, spricht für klare Kaufdominanz

- Volumen:

- Gesamtvolumen: 8,50 Mrd. Aktien (Vorher: 7,98 Mrd.) – kräftiger Anstieg

- Volumen der steigenden Aktien: 6,25 Mrd. (deutlich über 4,63 Mrd.)

- Volumen der fallenden Aktien: 2,17 Mrd. (deutlich unter 3,22 Mrd.)

- Blocktrades: 61.268 (Vorher: 55.958) – auch hier institutionelles Engagement höher

- Neue Hochs/Tiefs: 100 neue Hochs (Vorher: 78) bei nur 111 neuen Tiefs (Vorher: 123) – leichte Verbesserung des Sentiments

3. Bewertung der Handelsdynamik

- Volumenbasierte Stärke: Die Handelsvolumina stiegen in beiden Märkten signifikant, vor allem bei den steigenden Aktien – ein sehr bullisches Zeichen.

- Marktbreite: Sowohl auf der NYSE als auch der NASDAQ überwiegen die Gewinner deutlich – typisch für einen breit getragenen Anstieg.

- TRIN-Werte unter 1 auf beiden Plattformen bestätigen die Kaufdominanz und signalisieren weiteres Aufwärtspotenzial.

- Institutionelle Aktivität: Die steigende Zahl an Blocktrades zeigt zunehmende Teilnahme großer Anleger – dies verleiht den Aufwärtsbewegungen fundamentale Tiefe.

- Hintergrund: Die Euphorie rund um das Handelsabkommen mit Großbritannien sowie Hoffnungen auf Annäherung mit China und positive Unternehmensberichte bildeten die Grundlage für diese technische und sentimentgetriebene Markterholung.

Fazit

Die Handelsdaten von NYSE und NASDAQ zum 08. Mai 2025 bestätigen eine breite, volumengetragene Erholung der US-Märkte. Das positive Advance/Decline-Verhältnis, die niedrigen TRIN-Werte sowie die Zunahme institutioneller Blocktrades sprechen für eine solide Unterfütterung der Marktstärke. Damit wurde nicht nur kurzfristiges Momentum aufgebaut, sondern auch die Grundlage für eine mögliche Fortsetzung der Aufwärtsbewegung geschaffen – vorausgesetzt, die geopolitischen Impulse (v. a. China-Gespräche) liefern in den kommenden Tagen positive Ergebnisse.

Das wichtigste Thema des Tages:

Die handelspolitischen Aktivitäten der Trump-Regierung, insbesondere das angekündigte Rahmenabkommen mit dem Vereinigten Königreich sowie die anstehenden Gespräche mit China.

Diese Entwicklungen dominierten die Marktberichterstattung, sorgten für eine kurzfristige „Risk-on“-Stimmung an den Märkten und wurden von Präsident Trump mit direkten Kaufaufrufen für US-Aktien flankiert. Analysten zeigen sich jedoch skeptisch, was die tatsächliche Substanz und Tragweite dieser Ankündigungen betrifft.

1. Geopolitik und Handel

- Trump kündigt ein Handelsabkommen mit dem Vereinigten Königreich an. Details sind spärlich, der Markt reagiert jedoch positiv.

- JP Morgan warnt: Das UK-Abkommen ist kein Maßstab für ein mögliches China-Abkommen.

- Wichtige Verhandlungen mit China stehen am Wochenende bevor. Analysten erwarten keinen großen Durchbruch, aber mögliche Zolllockerungen.

- Die Möglichkeit von Zollsenkungen wird auch aus Agrar- und Industrieperspektive (z. B. für Rindfleisch, Ethanol, Boeing) beleuchtet.

- Auf EU-Ebene sind ähnliche Handelsimpulse möglich.

2. Makroökonomische Einschätzung

- Trotz schwacher Stimmungsindikatoren („Soft Data“) sind die harten Wirtschaftsdaten („Hard Data“) stabil.

- Das Risiko einer möglichen Stagflation wird mehrfach angesprochen, insbesondere im Zusammenhang mit Zinspolitik und Handelskonflikten.

- Der Fed wird Zurückhaltung zugeschrieben, um nicht beide Risiken (Inflation und Abschwung) gleichzeitig zu verschärfen.

3. Aktienmärkte und Technische Perspektiven

- Der S&P 500 nähert sich der 200-Tage-Linie; Tech und Industrie sind führend bei der Erholung.

- Diskussion über sogenannte „Goldene Kreuze“ (bullische technische Signale).

- Zweifel, ob die Rallye fundamental oder lediglich durch Volatilitätskontroll-Strategien getrieben ist.

4. Einzeltitel und Quartalszahlen

- Unternehmen wie Pinterest, Lyft, Coinbase, Expedia, DraftKings berichteten Ergebnisse.

- Pinterest überzeugt mit starkem Ausblick.

- Coinbase und DraftKings enttäuschen.

- Diskussionen über mögliche Aufspaltungen von Warner Bros. Discovery und strukturelle Schwächen im linearen TV-Markt.

- Übernahmen und Investitionen im Kryptomarkt (Coinbase kauft Bitcoin-/Ether-Derivatebörse).

5. Zukunftsausblick

- Konjunktur: Erwartete Umsetzung oder Rücknahme von Zöllen wird stark beobachtet.

- Fiskalpolitik: Trump fordert Steuererhöhungen für Superreiche zur Gegenfinanzierung geplanter Steuersenkungen.

- Markt: Erwartung einer volatileren Sommerphase, abhängig von China-Gesprächen und US-Daten.

Zusätzliche Perspektiven auf Marktlage und Entwicklung:

- Globale Fragmentierung bei Handelsabkommen und geopolitischen Allianzen (z. B. Treffen mit China, Brasilien, Russland) könnte längerfristig Auswirkungen auf Lieferketten, Investitionsentscheidungen und Währungsvolatilität haben.

- Künstliche Intelligenz als langfristiger Wachstumstreiber im Tech-Sektor wird mehrmals hervorgehoben – insbesondere mit Bezug auf Microsoft, Amazon und Industrial-Tech-Synergien.

- Zinsdifferenzen: Die Fed bleibt zögerlich, während andere Zentralbanken (z. B. BoE, EZB) bereits senken – Risiko für Wechselkurs und Kapitalströme.

1. Lyft (LYFT)

- Ergebnisse Q1: Deutlich besser als erwartet. EPS $1,00 vs. erwarteter Verlust von $0,68.

- Aktienrückkaufprogramm: Erweiterung um $750 Mio.

- Reaktion: Aktie nachbörslich deutlich im Plus (+5–10 %).

- Bewertung: Überraschend starke Zahlen trotz skeptischem Ausblick bei Wettbewerber Uber. Profitabilitätsverbesserung überzeugt.

2. Pinterest (PINS)

- Ergebnisse Q1: Umsatz ($855 Mio) über Erwartungen; EPS leicht darunter (23c vs. 26c).

- Ausblick: Q2-Revenue-Guidance $960–980 Mio vs. Konsens $966 Mio.

- Reaktion: Aktie nachbörslich +10–12 %.

- Einschätzung: Trotz verhaltenem Werbemarkt liefert Pinterest starke Nutzerzahlen und einen optimistischen Ausblick – positiv.

3. Coinbase (COIN)

- Ergebnisse Q1: Umsatz leicht unter den Erwartungen (~$2 Mrd., -$120 Mio ggü. Konsens).

- Trading-Volumen: -17 % vs. Vorquartal.

- Akquisition: Übernahme der weltweit größten Plattform für Bitcoin-/Ether-Optionen ($2,9 Mrd.).

- Reaktion: Aktie zunächst +6 %, dann nachbörslich ins Minus gerutscht.

- Fazit: Strategisch wichtiges Investment im Derivatemarkt; aber kurzfristig schwache Zahlen, Markt reagiert gemischt.

4. Expedia (EXPE)

- Ergebnisse Q1: Umsatz ($2,99 Mrd.) leicht unter Erwartungen.

- Buchungen: Zeichen nachlassender Reisetätigkeit in den USA.

- Reaktion: Aktie nachbörslich -6–8 %.

- Fazit: Trotz guter Gewinne enttäuschen Buchungen – Konsumlaune im Reisesegment schwächelt.

5. DraftKings (DKNG)

- Ergebnisse Q1: Leichte Umsatzverfehlung ($1,40 Mrd. vs. $1,46 Mrd. erwartet).

- ARPMUP (Umsatz pro User): $108, -5 % YoY.

- Guidance: Umsatzprognose leicht gesenkt.

- Reaktion: Aktie volatil, leicht im Minus.

- Bewertung: Erste Anzeichen von Konsumzurückhaltung auch im Sportwetten-/Entertainmentbereich.

6. Trade Desk (TTD)

- Ergebnisse Q1: Deutlich über Erwartungen (Umsatz: $660 Mio vs. $575 Mio erwartet).

- Reaktion: Aktie +11–14 % nachbörslich.

- Einschätzung: Solide Werbenachfrage trotz Makrosorgen – Tech-Wachstumstitel mit Momentum.

7. Warner Bros. Discovery (WBD)

- Q1-Umsatz: Gemischt.

- Split-Gerüchte: Medienberichte über mögliche Aufspaltung in Streaming/Studios (z. B. HBO, Max) und lineares TV-Netzwerk.

- Reaktion: Aktie +5 %.

- Fazit: Strategische Neuausrichtung wird von Markt honoriert, Potenzial durch Fokussierung auf profitablere Geschäftsfelder.

8. AMD

- Upgrade nach starken Quartalszahlen.

- Trump-Faktor: Zusätzlicher Kurstreiber durch geplante Rücknahme globaler Chip-Beschränkungen.

- Reaktion: Aktie +2,7 %.

- Fazit: Starker KI- und Rechenzentrumsfokus bleibt positives Narrativ.

Weitere nennenswerte Erwähnungen

- Uber (UBER): Mangel an Katalysatoren in naher Zukunft laut Wedbush; zuletzt enttäuschende Buchungsdaten.

- Coty (COTY): Deutsche Bank stuft wegen schwacher Q3-Zahlen und Tarifsorgen vorsichtig ein.

- Paramount Global (PARA): Aufspaltungsfantasie durch potenziellen Skydance-Deal und Restrukturierung, Aktie reagiert volatil.

- Sweetgreen (SG): Q1-Same-Store-Sales unter Erwartungen; Aktie -7 % nachbörslich.

- McKesson (MCK): Q1-EPS über Erwartung, plant Abspaltung der Sparte „Medical Surgical Solutions“.

Analyse von SCHW (Charles Schwab Corporation)

Die Aktie der Charles Schwab Corporation (Ticker SCHW) notiert aktuell bei 84,37 US-$, was einem Aufschlag von 0,43 % gegenüber dem Vortag entspricht. Damit liegt der Kurs rund 6,3 % über der 20-Tage- und 14,5 % über der 200-Tage-Durchschnittslinie – ein klarer Aufwärtstrend, der von einem RSI-Wert von 67,9 bestätigt wird und sich nahe der technisch überkauften Zone bewegt.

Charles Schwab ist nach Kundeneinlagen das führende Brokerage- und Vermögensverwaltungsinstitut der USA. Das Unternehmen vereint Discount-Brokerage, Bankgeschäft (Einlagen, Kredite, Geldmarkt-Funds), Robo-Advisory und institutionelle Handelsabwicklung unter einem Dach. Der breite Produktmix verschafft Skaleneffekte, macht Schwab aber zugleich empfindlich für Zins- und Marktvolatilität.

Aktuelle Geschäftszahlen

Im ersten Quartal 2025 steigerte Schwab die Nettoerlöse um 18 % auf 5,6 Mrd. US-$, während das verwaltete Kundenvermögen um 9 % auf 9,93 Bio. US-$ wuchs. Der bereinigte Gewinn je Aktie legte um 41 % auf 1,04 US-$ zu. Besonders auffällig: 137,7 Mrd. US-$ an Netto-Neuvermögen flossen im Quartal hinzu, ein Indikator für ungebrochene Kundenzuflüsse.

Bilanz- und Bewertungskennzahlen (aus dem bereitgestellten Datensatz)

- Marktkapitalisierung: 157,30 Mrd. US-$

- KGV (ttm): 25,65 – Forward-KGV 2026e: 16,65 → Bewertungsabschlag bei erwarteter Gewinnbeschleunigung

- Kurs-Buchwert-Verhältnis: 3,83

- Kurs-Umsatz-Verhältnis: 6,00

- Kurs-FCF-Multiple: 9,75 (auffallend günstig relativ zum KGV; deutet auf kräftige operative Cashflows)

- Bruttomarge: 78,10 %, operative Marge: 41,41 %, Nettomarge: 22,99 % – außergewöhnlich hoch für einen Finanzdienstleister

- ROE: 14,12 %, ROA: 1,39 % – solide, aber unterdurchschnittlich zu reinrassigen Vermögensverwaltern

- Verschuldungsquote (Debt/Equity): 0,81, langfristig 0,43 – konservativ finanziert

- Dividendenrendite: 1,21 %, Ausschüttungsquote: 33,48 %; jüngst bestätigte Quartalsausschüttung von 0,27 US-$ pro Aktie

Ertragsdynamik und Wachstumsperspektive

Das Gewinnwachstum wird 2025 mit +31,4 % (EPS this Y) erwartet, gefolgt von +18,6 % 2026 und einem Langfristausblick von durchschnittlich +22,0 % p. a. für die nächsten fünf Jahre. Treiber sind steigende Nettozinserträge, höhere Brokerage-Aktivitäten in volatilen Märkten und die fortschreitende Integration digitaler Beratungskanäle.

Stärken

– Branchenführende Kosteneffizienz: P/FCF 9,75 spiegelt robuste Cash-Generierung.

– Diversifizierte Ertragsbasis (Zinsen, Provisionen, Asset-Management-Fees) reduziert Abhängigkeit von Einzelquellen.

– Hoher institutioneller Anteil am Aktienregister (86,6 %) signalisiert Vertrauen professioneller Investoren.

Risiken und kritische Punkte

– Zinszyklus: Sinkende Leitzinsen würden die Nettozinsspanne und damit einen Kerngewinnpfeiler schmälern.

– Einlagenstickiness: Nach dem regional-banking-Stress 2023 ist Schwab trotz neuer Rekordzuflüsse weiterhin exponiert gegenüber raschen Abzügen grösserer Kundeneinlagen. CEO Walt Bettinger räumte jüngst ein, dass Kunden ihre Portfolios defensiver ausrichten; das könnte Margenerosion bei Trading-Umsätzen nach sich ziehen.

– Wettbewerb: Fidelity, Robinhood und Interactive Brokers erhöhen den Preisdruck, insbesondere bei Zero-Commission-Handel.

– Regulatorische Verschärfung (SEC-Reformen zu Payment for Order Flow, Kapitalanforderungen) könnte Geschäftsmodell und Profitabilität belasten.

Technische Bewertung

Der Kurs notiert oberhalb aller wesentlichen gleitenden Durchschnitte (SMA 20 +6,3 %, SMA 50 +8,8 %, SMA 200 +14,5 %). Das Wochen-Momentum (+3,5 %) und das Monats-Momentum (+20,7 %) signalisieren kurzfristige Stärke, allerdings mahnt der RSI von 67,9 zur Vorsicht vor Überhitzung.

Marktkonsens

15 von 15 beobachteten Analysten votieren mit „Buy“ oder „Strong Buy“. Das durchschnittliche Kursziel liegt bei 87,65 US-$ (Spanne 65–103 US-$) und impliziert ein Aufwärtspotenzial von knapp 4 %.

Fazit

Fundamental erscheint Schwab mit einem zweistelligen, jedoch fallenden KGV, starker Cashflow-Erzeugung und moderater Verschuldung attraktiv bewertet. Das Geschäftsmodell profitiert überproportional von Volatilität, birgt aber Zins- und Liquiditätsrisiken, die bei einer abrupten Marktruhigstellung oder fallenden Fed-Funds-Rates schneller in den Vordergrund treten könnten, als es die aktuelle Bewertung widerspiegelt. Investoren mit langer Frist und Risikotoleranz finden hier einen Qualitätswert, sollten jedoch Kursrücksetzer abwarten und die Entwicklung der Netto-Einlagen aufmerksam verfolgen.