1. Marktüberblick und Ausgangslage

Die US-Börsen beendeten den Freitag mit deutlichen Gewinnen. Der S&P 500 stieg um 0,78 % auf 6.389 Punkte, der Dow Jones um 0,47 % auf 44.175 Punkte und der Nasdaq Composite um 0,98 % auf 21.450 Punkte. Der VIX fiel um 8,57 % auf 15,15 und signalisiert damit eine rückläufige Marktschwankung. Getragen wurde die Aufwärtsbewegung vor allem von Technologie- und Kommunikationswerten, während defensive Sektoren wie Versorger und Immobilien unter Druck standen.

2. Politische Entwicklungen und Handelsspannungen

Neue Zölle der US-Regierung bestimmten den politischen Nachrichtenfluss: Präsident Trump kündigte u. a. eine 100 %-Abgabe auf Halbleiterimporte, höhere Zölle auf Waren aus Indien sowie geplante Abgaben auf Pharmaimporte an. Parallel berichtete Bloomberg über mögliche Friedensverhandlungen im Ukraine-Konflikt zwischen den USA und Russland. Diese Meldung stützte die Risikobereitschaft der Anleger.

3. Auswirkungen auf Märkte und Geldpolitik

Am Rentenmarkt zogen die Renditen leicht an: 10-jährige US-Treasuries notierten bei 4,286 % (+2,7 BP). Marktteilnehmer preisen mit 90 % Wahrscheinlichkeit eine Zinssenkung um 25 Basispunkte bei der Fed-Sitzung im September ein. Die Erwartungen werden gestützt durch schwächere Wirtschaftsdaten und die Ernennung des als eher „dovish“ geltenden Stephen Miran zum Fed-Gouverneur.

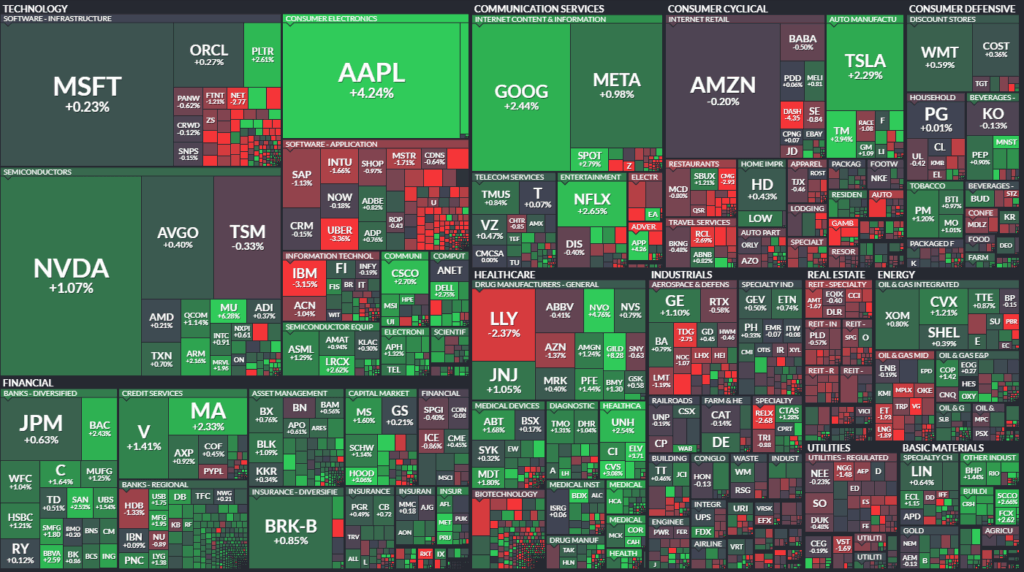

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Apple: +4,24 %, gestützt durch Ankündigung eines 100-Mrd.-USD-Investitionsprogramms in US-Fertigung.

- Nvidia: +1,07 %, hoher Handelsumsatz.

- Trade Desk: -38,6 %, größter Verlierer im S&P 500 nach enttäuschendem Ausblick und wachsender Konkurrenz durch Amazon.

- SoundHound AI: +26,4 %, starker Kurssprung bei hohem Volumen.

Finanz- und Gesundheitssektor

- Fannie Mae: +19 %, Freddie Mac: +21 % nach Berichten über geplante Aktienverkäufe.

- Gilead Sciences: +8 %, angehobene Jahresprognose dank starker HIV-Medikamentenverkäufe.

Industrie & Konsum

- Monster Beverage: +6,5 %, über den Erwartungen liegende Quartalszahlen, Analysten-Upgrades.

- Under Armour: -18 %, schwacher Nordamerika-Absatz und enttäuschender Ausblick.

- Sweetgreen: -23 %, gesenkte Jahresprognose, Auslistung von Produktneuheit.

Einzelne Ausreißer

- BitMine Immersion Technologies: +24,6 %, ohne marktbewegende Nachricht.

5. Internationale Marktreaktionen

Der japanische Nikkei 225 legte um 1,85 % zu, der Shanghai Composite fiel leicht um 0,12 %. In Europa gaben DAX (-0,12 %) und FTSE 100 (-0,06 %) marginal nach. An den Rohstoffmärkten sank WTI-Öl um 0,83 % auf 63,35 USD, während Gold leicht um 0,13 % auf 3.458 USD zulegte. Kupfer stieg um 1,97 %.

6. Ausblick

Die kommenden Handelstage stehen im Zeichen wichtiger Konjunkturdaten: Am Montag folgt der US-Verbraucherpreisindex (CPI) für Juli, später in der Woche Produzentenpreise (PPI), Einzelhandelsumsätze und das Verbrauchervertrauen der Uni Michigan. Diese Daten könnten die Erwartung einer Zinssenkung im September bestätigen oder infrage stellen. Politisch bleibt die Entwicklung bei den Handelszöllen und möglichen Friedensgesprächen zwischen USA und Russland ein entscheidender Faktor für die Marktrichtung.

Infokasten – Wichtige Termine & Indikatoren

| Datum | Ereignis | Prognose |

|---|---|---|

| 12.08. | CPI Juli | +0,2 % |

| 14.08. | PPI Juli | +0,2 % |

| 14.08. | Erstanträge Arbeitslosenhilfe | 229 Tsd. |

| 15.08. | Einzelhandelsumsätze Juli | +0,5 % |

| 15.08. | Industrieproduktion Juli | ±0,0 % |

| 15.08. | Uni-Michigan Verbrauchervertrauen (vorl.) | 62,5 |