Analyse der US-Märkte am 9. April 2025

1. Marktentwicklung

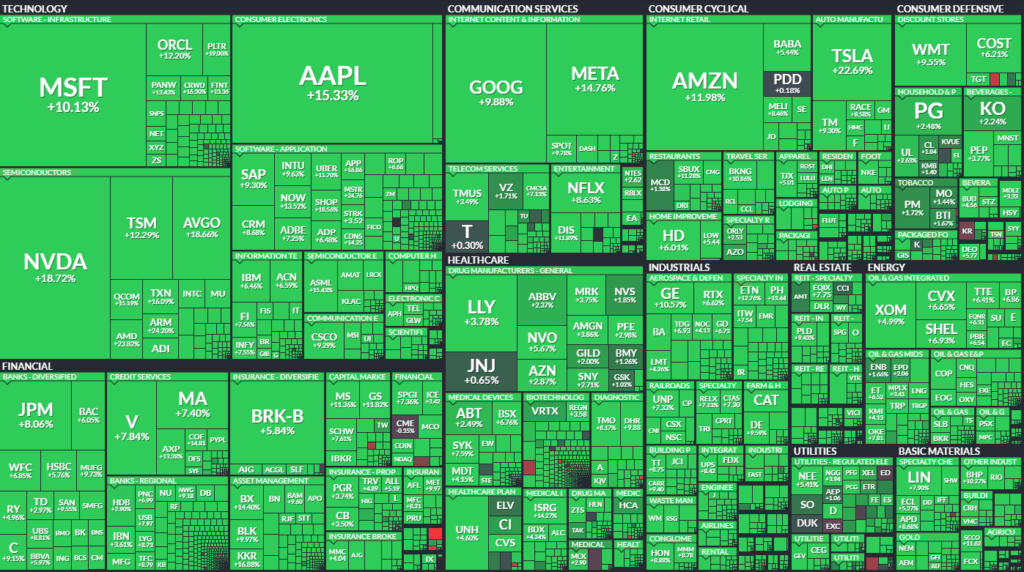

Die US-Aktienmärkte erlebten am Mittwoch eine der stärksten Tagesrallys ihrer Geschichte. Auslöser war die überraschende Ankündigung von Präsident Trump, einen 90-tägigen Stopp für die erst kürzlich eingeführten reziproken Zölle für 56 Länder zu verhängen. Ausgenommen bleibt China, für das die Zölle auf 125 % erhöht wurden.

- Dow Jones: +7,9 % auf 40.608 Punkte

- S&P 500: +9,5 % auf 5.457 Punkte

- Nasdaq Composite: +12,2 % auf 17.125 Punkte

Der Technologie-Sektor trieb die Indizes mit zweistelligen Gewinnen an. Auf der NYSE standen rund 2.670 Gewinner nur 164 Verlierern gegenüber – ein Zeichen extrem breiter Marktstärke.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: Die teilweise Rücknahme der Zölle wurde als Deeskalation in einem sich verschärfenden globalen Handelskonflikt interpretiert. Chinas sofortige Vergeltung mit 84 % Zöllen auf US-Waren sowie EU-Gegenmaßnahmen führten allerdings zu anhaltender Unsicherheit.

- Sektorale Performance:

- Technologie: Apple (+16 %), Nvidia (+19 %), Tesla (+22 %) und zahlreiche Halbleiterwerte (z. B. Microchip Technology +27 %) führten die Erholung an.

- Reise & Freizeit: Delta Air Lines (+23 %), United Airlines (+26 %), Kreuzfahrtlinien und Hotelbetreiber mit zweistelligen Gewinnen.

- Energie: WTI-Rohöl stieg um 7,6 % – Energieaktien wie Devon Energy (+15 %) und Halliburton (+14 %) zogen mit.

- Pharma: Gedämpfte Gewinne (J&J +0,6 %), da Trump Zölle auf Arzneimittel in Aussicht stellte.

- Einzelunternehmen:

- Trump Media & Technology (DJT): +22 % – spekulative Käufe im Umfeld der politischen Aufmerksamkeit.

- Walmart: +9 % nach bestätigtem Q1-Ausblick.

- Cal-Maine Foods: +2,2 % trotz verfehlter Erwartungen.

3. Konjunkturdaten

- Hypothekenanträge: +20 % gesamt; +35 % für Refinanzierungen, +9,2 % für Käufe – gestützt durch sinkende Zinsen (30-jährige Hypothek: 6,61 %).

- Großhandelslagerbestände: +0,3 % im Februar, schwächer als im Vormonat (+0,8 %).

- FOMC-Protokoll: Warnung vor Stagflation, Betonung von Inflationsrisiken durch Zölle. Zinssenkungen erscheinen unwahrscheinlicher.

- Erwartete Daten: März-CPI (10. April), PPI (11. April), Uni Michigan Verbrauchervertrauen.

4. Rohstoff- und Devisenmärkte

- Währungen:

- Der USD konnte sich nach anfänglichen Verlusten stabilisieren (Dollarindex +0,1 %).

- USD/JPY +1,1 % – Yen schwächer, da BOJ als US-Anleiheverkäufer vermutet wird.

- Rohstoffe:

- Öl (WTI): +7,6 % auf 62,65 $ – Entspannung im Handelsstreit beflügelt Nachfrageerwartung.

- Gold: +3,6 % auf ~3.092 $/oz – Flucht aus Anleihen in sichere Häfen.

- Kupfer: +6,8 % – Hoffnung auf anziehende Industrieaktivität.

- Anleihen:

- 10-jährige US-Rendite stieg auf bis zu 4,51 %, schloss bei 4,36 %.

- Gründe: schwache Nachfrage durch ausländische Investoren, insbesondere China und Japan.

- Auktion über 39 Mrd. $ an 10Y-Bonds traf dennoch auf starke Nachfrage – Anzeichen von Stabilisierung.

5. Unternehmensnachrichten und Einzelwerte

- Tech-Rally: Die „Magnificent Seven“ (Apple, Nvidia, Tesla, Meta, Amazon, Microsoft, Alphabet) legten zwischen 9–22 % zu – gestützt von Hoffnung auf Ausnahmen von den Zöllen und günstigeren Bewertungen nach Kursverlusten.

- Halbleiter: Starke Erholung bei stark abgestraften Werten.

- Reisebranche: Erholung nach massiven Einbrüchen – Kauflaune trotz eingetrübtem Verbrauchervertrauen.

- Pharma: Vorsichtige Erholung trotz drohender Zölle.

- Trump Media: Spekulative Käufe in politisch aufgeladenem Umfeld.

6. Makroökonomischer Ausblick

- Zukünftige Ereignisse: CPI und PPI-Daten diese Woche geben Hinweise auf Inflationsentwicklung. Uni-Michigan-Verbrauchervertrauen dürfte einen Einblick in die Stimmung der Konsumenten geben.

- Zentralbankpolitik:

- Die Fed dürfte aufgrund der zollinduzierten Inflationsrisiken eine Zinssenkung zunächst ausschließen.

- Zinssenkungserwartung für Mai-FOMC fiel auf 19 %.

- Die EZB dürfte bei ihrer April-Sitzung jedoch erste Zinssenkungen einleiten – gestützt durch Aussagen von Ratsmitgliedern.

7. Zusammenfassung

Die Ankündigung einer 90-tägigen Zollpause durch Präsident Trump sorgte für eine historische Kurserholung an den US-Märkten. Die Märkte preisten damit eine kurzfristige Entschärfung des globalen Handelskonflikts ein. Insbesondere Technologie-, Reise- und Energiesektoren zeigten massive Erholungen. Allerdings bleiben wesentliche Unsicherheiten bestehen: China bleibt Ziel erhöhter Zölle, Europa reagiert mit Gegenmaßnahmen, und das Vertrauen in die US-Finanzstabilität ist angeschlagen. Die Märkte befinden sich in einem fragilen Gleichgewicht zwischen Erleichterung und latenter geopolitischer sowie geldpolitischer Spannung.

Tendenz: Volatil, kurzfristig bullisch – mittelfristig abhängig von Handelsentwicklung und Inflationspfad.

| Last | Change | %Chg | |

| DJIA | 40608,45 | 2962,86 | 7,87 |

| Nasdaq Composite | 17124,97 | 1857,06 | 12,16 |

| S&P 500 | 5456,9 | 474,13 | 9,52 |

| DJ Total Stock Market | 53770,06 | 4702,3 | 9,58 |

| Russell 2000 | 1913,16 | 152,45 | 8,66 |

| NYSE Composite | 18398,48 | 1210,02 | 7,04 |

| CBOE Volatility | 33,62 | -18,71 | -35,75 |

Auswertung der Handelsaktivitäten vom 9. April 2025 an NYSE und NASDAQ

1. NYSE (New York Stock Exchange)

Marktbreite und Volumen:

- Advances vs. Declines:

- 2.658 Gewinner vs. 171 Verlierer – ein klares Übergewicht der steigenden Aktien (Verhältnis ca. 15:1).

- Zum Vergleich: Am Vortag waren es 708 Gewinner vs. 2.094 Verlierer – also eine massive Stimmungswende.

- Neue Hochs/Tiefs:

- 8 neue Hochs vs. 752 neue Tiefs – trotz Rally deutet das auf einen insgesamt angeschlagenen mittelfristigen Trend hin.

- Volumen:

- Advancing Volume: 2,05 Mrd. Aktien (vs. 195 Mio. am Vortag)

- Declining Volume: nur 29 Mio. Aktien (vs. 1,45 Mrd. am Vortag)

- Total Volume: 2,08 Mrd. Aktien – deutlich über dem Vortagsvolumen von 1,65 Mrd.

- TRIN (Arms Index): 0,24 – ein sehr bullisches Signal (unter 1,0 bedeutet mehr Stärke bei steigenden Aktien).

Interpretation:

Die NYSE zeigt einen extrem breiten Aufwärtsimpuls, unterstützt durch hohes Volumen auf der Gewinnerseite und ein sehr niedriges TRIN-Level. Solche Werte sind typisch für „Buy Panic“-Tage bzw. Short Squeezes.

2. NASDAQ

Marktbreite und Volumen:

- Advances vs. Declines:

- 3.778 Gewinner vs. 705 Verlierer – ähnlich starkes Bild wie an der NYSE, auch hier ein sehr breites bullisches Signal.

- Vortag: 1.027 Gewinner vs. 3.451 Verlierer – ebenfalls eine klare Trendumkehr.

- Neue Hochs/Tiefs:

- 26 neue Hochs vs. 835 neue Tiefs – zeigt wie stark der Markt zuvor gefallen war; langfristiger Trend weiterhin angeschlagen.

- Volumen:

- Advancing Volume: 10,68 Mrd. Aktien (vs. 1,92 Mrd. am Vortag)

- Declining Volume: 2,78 Mrd. (vs. 8,54 Mrd.)

- Total Volume: 13,48 Mrd. – ein sehr hohes Niveau (Steigerung um fast 30 %).

- TRIN (Arms Index): 1,40 – neutral bis leicht negativ; im Gegensatz zur NYSE weniger euphorisch.

Interpretation:

Auch an der NASDAQ dominierte eine massive Kaufwelle – insbesondere im Technologiesektor. Das Volumen bei steigenden Werten war außergewöhnlich hoch. Allerdings ist das TRIN mit 1,40 vergleichsweise zurückhaltend, was auf einen selektiveren Kaufdruck oder kurzfristige Gewinnmitnahmen hindeuten könnte.

Zusammenfassung der Handelsdynamik

- Marktatmosphäre: Breiter Short Squeeze & technische Gegenbewegung auf vorherige Überverkauftheit.

- Volumen: Deutlich erhöht auf beiden Handelsplätzen – ein klares Zeichen für institutionelle Teilnahme.

- TRIN-Divergenz:

- NYSE (TRIN 0,24) → starker, breit abgestützter Kaufdruck.

- NASDAQ (TRIN 1,40) → gemischteres Bild, evtl. dominierte hier das Nachziehen institutioneller Käufe nach der Initialbewegung.

Interpretation im Kontext des gesamten Markttags

Die Rally am 9. April 2025 war außergewöhnlich stark und historisch breit. Sie war keine isolierte technische Reaktion, sondern durch politische Nachrichten getrieben (Zollpause durch Trump). Die Marktbreite, das Handelsvolumen und die TRIN-Werte bestätigen, dass hier nicht nur kurzfristige Trader aktiv waren, sondern auch längerfristig orientierte Investoren massiv Positionen aufbauten – zumindest an der NYSE. Das könnte mittelfristig ein Bodenbildungsprozess einleiten, wobei die Marktbreite (insb. hohe Zahl neuer Tiefs) signalisiert, dass das Vertrauen in die übergeordnete Richtung noch nicht vollständig zurückgekehrt ist.

1. Das dominierende Thema des Tages:

Die 90-tägige Zollpause der US-Regierung.

Diese Entscheidung von Präsident Trump stellt eine massive Kehrtwende zur zuvor eskalierenden Handelspolitik dar – und löste die stärkste Marktreaktion seit der Finanzkrise bzw. der COVID-Erholung aus. Der Schritt wurde von Marktteilnehmern als klares politisches Signal gedeutet, dass die Regierung wirtschaftliche Eskalationen vermeiden möchte.

2. Warum ist das Thema so bedeutend?

- Marktreaktion: Der S&P 500 legte bis zu 9,5 % zu, der Nasdaq über 12 %, was historische Tagesgewinne darstellt.

- Signalwirkung: Die Ankündigung wird als Höhepunkt und gleichzeitiger Wendepunkt der jüngsten Unsicherheit gewertet. Marktakteure sehen darin einen Befreiungsschlag von dem Risiko eines Handelskriegs mit globaler Dimension.

- Vergleich zu 2018: Es werden direkte Parallelen zur Marktberuhigung Ende 2018 gezogen, ebenfalls ausgelöst durch einen politischen Kurswechsel unter Trump.

3. Weitere bemerkenswerte Perspektiven & Inhalte:

- Unsicherheit bleibt bestehen: Trotz der Pause bleiben die Zölle gegenüber China (nun 125 %) bestehen. Experten wie Mike Froman (CFR) und Francis Donald (RBC) warnen vor dem „Uncertainty Tax“, der Investitionsentscheidungen hemmt.

- Konjunkturfolgen & Inflation: Ökonomen wie Torsten Sløk (Apollo) sehen zwar kurzfristig ein Ende der Rezessionsängste, aber langfristig erhöhte Inflationsrisiken durch strukturell höhere Importkosten.

- Vertrauensverlust in US-Wirtschaftspolitik: Kommentatoren wie Jay Pelosky (TPW) und Nirmala Rao (University of Michigan) betonen einen Reputationsschaden der USA: die sprunghafte, erratische Politik lasse viele internationale Partner und Investoren an der Zuverlässigkeit des Standorts USA zweifeln.

- Finanzmärkte & Kapitalströme: Breite Umschichtungen waren zu beobachten – insbesondere eine Rückkehr zu risikoreicheren Anlageklassen. Bond-ETFs verzeichneten Rekordvolumina, während die Kurve flacher wurde. Die starke Bewegung bei 2-jährigen US-Staatsanleihen wurde als Warnsignal, aber auch als Ausdruck von politischer Einflussnahme interpretiert.

- Perspektiven auf weitere Maßnahmen: Steuererleichterungen und eine mögliche Deregulierung stehen als nächste politische Schritte im Raum. Viele Interviewpartner erwarten, dass diese als Kompensation zur Unsicherheit präsentiert werden könnten.

Fazit:

Die 90-tägige Zollpause ist eindeutig das zentrale Thema des Tages – sie fungiert als Auslöser für eine extreme Markterholung, birgt aber weiterhin erhebliche geopolitische und wirtschaftliche Unsicherheiten. Zahlreiche Experten betonen, dass die aktuelle Beruhigung nicht als nachhaltige Entwarnung interpretiert werden sollte. Ein strukturierter politischer Pfad für Handel, Fiskalpolitik und Inflation wird weiterhin vermisst.

1. Delta Air Lines

- Kursreaktion: Aktie stieg im Tagesverlauf um über 20 % – größter Anstieg seit 2008.

- Hintergrund:

- Q1-Ergebnis wurde veröffentlicht („ziemlich gut“, laut Citi-Analyst).

- Guidance für das Gesamtjahr 2025 wurde ausgesetzt – dennoch positive Reaktion wegen starker Buchungsentwicklung und gutem Management.

- Analysten betonten, dass Delta von Unsicherheiten nicht direkt betroffen sei, aber von sinkender Reisezurückhaltung profitiere.

2. Walmart

- Kursreaktion: Aktie legte um ca. 10 % zu.

- Hintergrund:

- Auf dem Investorentag äußerte sich das Management zuversichtlich („nichts am aktuellen Umfeld ändert unsere Strategie“).

- Unterstützung für den Markt bereits vor der Zollnachricht.

3. Apple

- Kursreaktion: Aktie stieg um über 15 %.

- Hintergrund:

- Apple galt als Symbol für die Risiken im US-China-Handelskonflikt.

- Trotz weiterhin bestehender China-Zölle sehen Investoren offenbar Potenzial für Sonderregelungen.

- Spekulation: CEO Tim Cook könnte erneut Ausnahmen aushandeln – wie bereits während Trumps erster Amtszeit.

4. Meta Platforms, Nvidia, Tesla, Amazon, Microsoft (MAG 7)

- Kursreaktionen: Alle stiegen um mindestens 10–22 %.

- Hintergrund:

- Massive technische Erholung – Bewertung war stark gefallen, aber strukturelle Wachstumstreiber (z. B. KI, Cloud) bleiben intakt.

- Markt sah die niedrigen Kurse als Einstiegschance („alles war im Ausverkauf“, so eine Analystin von Alliance Bernstein).

5. US-Steel

- Kursreaktion (nachbörslich): -13 %, nachdem Trump sagte, er lehne den Verkauf an Nippon Steel ab.

- Hintergrund:

- Präsident will US Steel nicht „nach Japan geben“ – signalisiert politische Einmischung in M&A-Transaktionen.

6. ETF-Bewegungen (indirekte Hinweise auf Branchen)

- FXI (China-ETF): +4,5 % – trotz bestehender Zölle auf China.

- EWC (Kanada), EWW (Mexiko): positive Reaktionen – obwohl keine Zollerleichterungen angekündigt wurden.

- SPY (S&P 500 ETF): Hohes Short-Interesse im Vorfeld deutete auf Short Squeeze mit.

7. Weitere Unternehmen/Branchen im Fokus

- J&J (Johnson & Johnson): Zulegen nach zunächst schwächerem Tagesverlauf, unter Beobachtung wegen möglicher Pharmazölle.

- Arizona Iced Tea: Gründer äußerte sich kritisch zur Preisvolatilität bei Aluminium, sagte aber, man halte die Preise stabil.

- Constellation Brands: Trotz durchwachsener Zahlen stand das Unternehmen für Diskussionen rund um Konsumverhalten und Preisweitergabe.

Fazit:

Die größten relativen Gewinner kamen aus:

- Luftfahrt (Delta, Airline-ETF)

- Big Tech (insbesondere Apple, Nvidia, Tesla, Meta)

- Handel (Walmart)

Sonderfälle mit politischen Implikationen:

- US Steel (M&A) und

- J&J (potenzielle Zölle)

Die heutige Markterholung basierte stark auf Erleichterung, Short-Covering und selektiven Hoffnungen auf Sonderregelungen. Weitere Einzelheiten könnten sich im Verlauf der Quartalsberichtsaison ergeben.