Analyse der US-Märkte am 09. Mai 2025

1. Marktentwicklung

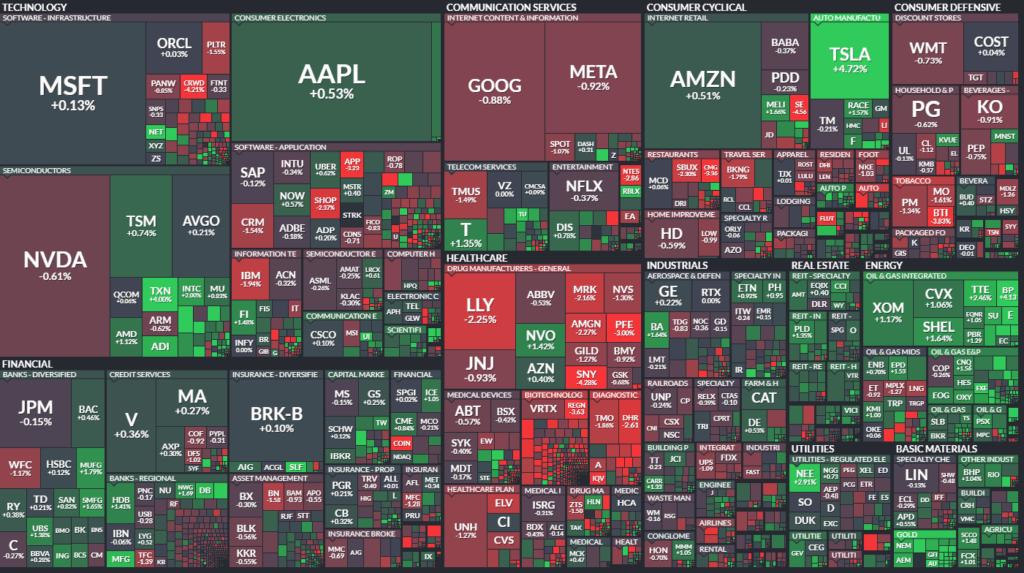

Die US-Aktienmärkte haben die Handelswoche mit leichten Verlusten abgeschlossen. Der Dow Jones fiel um 0,3 % (−119 Punkte auf 41.249), der S&P 500 verlor 0,1 % (−4 Punkte auf 5.660), während der Nasdaq Composite nahezu unverändert schloss (+0,78 Punkte). Für die Woche ergibt sich ein Minus von 0,5 % beim S&P 500, 0,2 % beim Dow und 0,3 % beim Nasdaq. Auffällig ist, dass die Erholung der Vorwochen ins Stocken geraten ist – ein Zeichen für zunehmende Zurückhaltung vor den US-China-Gesprächen.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: Im Zentrum stand die Ankündigung von US-Präsident Trump, Zölle auf chinesische Importe auf 80 % festlegen zu wollen. Auch wenn dies unter dem derzeitigen Satz von 145 % liegt, blieb die Marktreaktion verhalten – Investoren zweifeln an der tatsächlichen Entspannung.

- Sektorale Performance: Energieaktien profitierten vom Ölpreisanstieg (WTI +0,9 %, Brent +1,1 %). Technologiewerte bewegten sich uneinheitlich. Kommunikations- und Konsumwerte zeigten Schwäche.

- Hauptakteure:

- Gewinner: Lyft (+28 %, starke Buchungsprognose), Microchip (+12,6 %, Ende des Branchentiefs betont), Insulet (+20 %), Trade Desk (+18,6 %), Pinterest (+4,9 %), Cloudflare (+6,6 %).

- Verlierer: Expedia (−7,3 %, schwache Reise-Nachfrage), Akamai (−10 %, enttäuschende EPS-Prognose), Affirm (−14 %), HubSpot (−8 %), Crowdstrike (−4 %, Ermittlungen), Globus Medical (−22 %).

3. Konjunkturdaten

Am Freitag selbst gab es keine neuen US-Daten, jedoch dominierte die Unsicherheit vor den kommenden Veröffentlichungen. In der Folgewoche stehen u.a. Verbraucherpreise, Einzelhandelsumsätze, Erzeugerpreise und Äußerungen von Fed-Chef Powell auf der Agenda. Die Marktteilnehmer rechnen zunehmend mit einem „Data-Driven“-Modus der Notenbank, was zu vorsichtiger Positionierung führt.

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar-Index gab 0,3 % nach. EUR/USD stieg auf 1,1256, GBP/USD auf 1,3310. Die Dollar-Schwäche ist teilweise Ausdruck wachsender Unsicherheit bezüglich der US-Handelspolitik.

- Rohstoffe: Ölpreise kletterten auf Wochensicht um rund 4,5 % (ICE Brent: 63,84 USD). Gold legte um 0,7 % zu auf 3.328 USD je Unze – ein klares Zeichen für Nachfrage nach sicheren Häfen angesichts geopolitischer Spannungen.

- Anleihen: Die Rendite 10-jähriger US-Staatsanleihen stieg leicht auf 4,38 %. Aussagen aus Japan (kein US-Bonds-Verkauf) sowie zurückhaltende Fed-Kommentare stützten die Kurse.

5. Unternehmensnachrichten und Einzelwerte

- Technologie & Kommunikation: Microchip meldete starke Umsätze, auch andere Halbleiter (TXN, ON, MRVL, ADI) profitierten. Trade Desk überzeugte mit hoher EBITDA-Marge. Pinterest zeigte solides Wachstum, während Cloudflare erneut die Umsatzschätzungen übertraf.

- Reise & Konsum: Expedia enttäuschte mit schwacher US-Nachfrage – möglicherweise Folge der Tarifsituation. Sweetgreen und Affirm litten unter verhaltener Konsumstimmung. Lyft hingegen überraschte positiv.

- Software & Plattformdienste: Akamai enttäuschte beim Ausblick auf das Gesamtjahr. Crowdstrike geriet wegen Ermittlungen unter Druck.

- Outperformer: Insulet stach mit einer kräftigen Umsatzprognose hervor. Auch Energieaktien wie APA, DVN, XOM, OXY legten spürbar zu.

6. Makroökonomischer Ausblick

- Zukünftige Ereignisse: Im Fokus steht die CPI-Veröffentlichung am 13. Mai sowie der Philly Fed Index und die Einzelhandelsdaten am 15. Mai. Diese Daten dürften Aufschluss über Inflation und Konsumklima geben.

- Zentralbankpolitik: Fed-Vertreter signalisierten Zurückhaltung bei Zinssenkungen. Die Märkte preisen derzeit nur eine 17 %-Wahrscheinlichkeit für eine Zinssenkung im Juni ein. Die Europäische Zentralbank dagegen wird mit 93 % Wahrscheinlichkeit im Juni um 25 Basispunkte senken.

7. Zusammenfassung

- Überblick: Der US-Aktienmarkt beendete die Woche vorsichtig und richtungslos. Zwar gab es positive Impulse durch einzelne Unternehmensberichte, doch geopolitische Unsicherheit dominiert.

- Tendenz: Insgesamt ist das Marktumfeld derzeit als volatil und vorsichtig zu werten. Die Marktteilnehmer warten auf konkrete Ergebnisse aus Genf und frische Inflationsdaten, bevor größere neue Positionen eingegangen werden. Die Stimmung bleibt angespannt und selektiv risikoscheu.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 41249,38 | -119,07 | -0,29 |

| Nasdaq Composite | 17928,92 | 0,78 | 0 |

| S&P 500 | 5659,91 | -4,03 | -0,07 |

| DJ Total Stock Market | 55975,78 | -40,35 | -0,07 |

| Russell 2000 | 2023,07 | -3,34 | -0,16 |

| NYSE Composite | 19319,2 | 5,02 | 0,03 |

| CBOE Volatility | 21,9 | -0,58 | -2,58 |

S&P 500 Sektoren

| Energy | 1,05 % |

| Real Estate | 0,65 % |

| Consumer Discretionary | 0,63 % |

| Materials | 0,26 % |

| Utilities | 0,17 % |

| Industrials | 0,11 % |

| Financials | 0,04 % |

| Information Technology | 0 % |

| S&P 500 | -0,07 % |

| Consumer Staples | -0,61 % |

| Communication Services | -0,62 % |

| Health Care | -1,1 % |

Für die Woche:

- Der S&P 500 ist um 26,76 Punkte oder 0,5% gefallen.

- Der Dow Jones ist um 68,05 Punkte oder 0,2% gefallen.

- Der Nasdaq ist um 48,81 oder 0,3% gefallen.

- Der Russell 2000 ist um 2,34 Punkte oder 0,1% gestiegen.

Für das Jahr:

- Der S&P 500 ist um 221,72 Punkte oder 3,8% gefallen.

- Der Dow Jones ist um 1.294,84 Punkte oder 3% gefallen.

- Der Nasdaq ist um 1.381,88 oder 7,2% gefallen.

- Der Russell 2000 ist um 207,08 Punkte oder 9,3% gefallen.

Übersicht der wichtigsten Wirtschaftsdaten aus den USA für die Woche ab Montag, 12. Mai 2025, mit potenziell marktbewegender Relevanz:

Dienstag, 13. Mai 2025

14:30 Uhr (MESZ): Verbraucherpreisindex (VPI) – April

- Kernrate (Monat): erwartet +0,3 % (zuvor +0,1 %)

- Gesamt-VPI (Monat): erwartet +0,3 % (zuvor −0,1 %)

- Gesamt-VPI (Jahr): erwartet +2,4 %

Diese Veröffentlichung ist der zentrale Inflationsindikator der Woche. Ein über den Erwartungen liegender Wert könnte Zinssenkungserwartungen dämpfen.

Mittwoch, 14. Mai 2025

16:30 Uhr: Rohöllagerbestände

- Erwarteter Rückgang: −2,03 Mio. Barrel

Wichtig für die Ölpreise und den Energiesektor. Ein starker Rückgang könnte die Preisrally bei Öl verstärken.

Donnerstag, 15. Mai 2025

14:30 Uhr: Einzelhandelsumsätze – April

- Kernrate (ohne Autos): erwartet +0,3 % (zuvor +0,5 %)

- Gesamtrate: erwartet +0,1 % (zuvor +1,5 %)

14:30 Uhr: Erstanträge auf Arbeitslosenhilfe

- Erwartet: 228.000

14:30 Uhr: Erzeugerpreisindex (PPI) – April

- Monatlich: erwartet +0,2 % (zuvor −0,4 %)

- Jährlich: erwartet +2,7 %

14:30 Uhr: Philly Fed Herstellungsindex (Mai)

- Erwartet: −26,4 (zuvor deutlich negativ)

Diese Konjunkturblöcke geben Hinweise auf Konsumverhalten, Preisentwicklung auf Produzentenebene und regionale Industriekonjunktur.

Donnerstag, 15. Mai 2025 (ca. 14:40 Uhr):

Rede von Fed-Vorsitzendem Jerome Powell

Wichtig für den weiteren geldpolitischen Ausblick. Nach zuletzt eher restriktiven Aussagen könnte jede Andeutung von Flexibilität marktbewegend sein.

Weitere Veröffentlichungen (teils unspezifiziert terminiert):

- Michigan Verbraucherstimmung (Mai, vorläufig)

- Baubeginne und Baugenehmigungen (April)

- Import-/Exportpreise

- Industrieproduktion (April)

Fazit:

Die kommende Woche ist vollgepackt mit hochrelevanten Daten. Besonders der CPI am Dienstag und Powells Rede am Donnerstag stehen im Fokus. In Kombination mit den laufenden US-China-Handelsgesprächen ergibt sich ein potenziell hochvolatiles Umfeld.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

Analyse der Marktbreite und Handelsaktivität – NYSE & NASDAQ

1. NYSE (New York Stock Exchange)

- Breite & Richtung:

- Anzahl gehandelter Werte: 2.826 (leicht rückläufig)

- Anstiege vs. Rückgänge: 1.552 zu 1.183 → leicht bullisches Verhältnis, aber deutlich schwächer als am Vortag (1.832 zu 936)

- TRIN (Trading Index): 0,79 → Wert < 1 signalisiert kurzfristig leicht bullisches Sentiment, aber mit abnehmender Überzeugung (Vortag: 0,75)

- Volumenstruktur:

- Gesamtvolumen: 1,008 Mrd. Aktien (deutlich rückläufig von 1,229 Mrd.)

- Volumen der Aufwärtsbewegung: 590 Mio. → stark rückläufig

- Volumen der Abwärtsbewegung: 395 Mio. → ebenfalls gesunken, aber weniger stark

- Blocktrades: Rückgang auf 5.441 (vorher 6.153) → institutionelle Aktivität sinkt

- Neue Hochs/Tiefs:

- New Highs: 50 (vorher 69)

- New Lows: 24 (vorher 37)

- → keine Extremwerte; Markt intern weiter neutral bis leicht positiv

- Interpretation:

An der NYSE ist eine merklich geringere Handelsaktivität zu beobachten – sowohl in Volumen als auch institutioneller Beteiligung. Die Marktbreite (Anstiege vs. Rückgänge) ist ausgeglichener geworden. Das TRIN unter 1 bestätigt eine verhalten positive Tendenz, allerdings fehlt klare Dynamik.

2. NASDAQ

- Breite & Richtung:

- Anzahl gehandelter Werte: 4.513 (leicht gesunken)

- Anstiege vs. Rückgänge: 2.133 zu 2.226 → negatives Advance/Decline-Verhältnis (am Vortag positiv)

- TRIN: 0,64 (vorher 0,75) → ungewöhnlich bullisch, aber widersprüchlich zur negativen Marktbreite

- Volumenstruktur:

- Gesamtvolumen: 8,84 Mrd. Aktien (leicht gestiegen gegenüber 8,5 Mrd.)

- Aufwärtsvolumen: 5,26 Mrd. → deutlich über Abwärtsvolumen

- Abwärtsvolumen: 3,51 Mrd.

- Blocktrades: 69.718 → moderater Anstieg (professionelle Marktteilnehmer aktiv)

- Neue Hochs/Tiefs:

- New Highs: 92 (leicht rückläufig)

- New Lows: 103 (leicht gestiegen)

- → Gleichgewicht der Extremwerte verschiebt sich leicht in Richtung Schwäche

- Interpretation:

An der NASDAQ ergibt sich ein gemischtes Bild: Trotz negativer Marktbreite war das Volumen auf der Gewinnerseite deutlich höher, was kurzfristig technische Käufer oder ETF-Zuflüsse signalisiert. Das sehr niedrige TRIN deutet auf kurzfristige Überkauftheit hin – Vorsicht vor Rücksetzern.

Gesamtbild:

Die Handelsaktivität an beiden Börsen war am Freitag durch Zurückhaltung geprägt – im Vorfeld der US-China-Gespräche. Die Volumenstruktur zeigt, dass Käufer nicht mit Überzeugung auftreten, institutionelle Aktivitäten (Blocktrades) sinken an der NYSE. Zwar gibt es auf der NASDAQ technisch bullische Signale (TRIN, Volumen), jedoch ohne fundamentale Bestätigung. Die Marktbreite verschlechtert sich leicht, besonders im Technologie-Segment.

Fazit:

Der Markt bewegt sich aktuell seitwärts mit leicht bullischem Unterton bei gleichzeitig abnehmendem Momentum. Die Divergenz zwischen Volumen und Marktbreite sowie das Zurückfahren institutioneller Aktivitäten unterstreichen das dominierende Wartesignal vor geopolitisch sensiblen Verhandlungen. Ein Ausbruch aus dieser Range dürfte stark von den Ergebnissen der Handelsgespräche sowie den anstehenden Inflationsdaten abhängen.

Wichtige und interessante Informationen:

- Zentrale Markttendenz:

Der US-Aktienmarkt zeigt sich am Berichtstag richtungslos und schwankungsarm. Viele Investoren sind mit Absicherungen und Positionsanpassungen beschäftigt, nachdem es zuvor eine starke Erholung gegeben hatte. Volumen und Momentum sind schwach, was laut Analysten auf eine technische Erholungsbewegung ohne fundamentale Grundlage hindeutet. - Optionsmarkt als Stimmungsindikator:

Ein deutlicher Anstieg im Call-Volumen gegenüber Puts zeigt, dass viele Anleger über Derivate auf eine Fortsetzung der Rally setzen – ein Zeichen für spekulatives Sentiment bei gleichzeitig strukturell skeptischer Positionierung. - Fundamentale Skepsis:

Trotz der jüngsten Erholung bleiben Kapitalflüsse in den US-Aktienmarkt negativ, während Geldmarktfonds signifikante Zuflüsse verzeichnen – ein Ausdruck von Risikoaversion. - Makroökonomische Unsicherheit:

Zahlreiche Marktteilnehmer, einschließlich Strategen von UBS und BofA, zeigen sich vorsichtig. Es gibt eine hohe Barhaltung, geringes Exposure durch systematische Fonds und eine große Unsicherheit bezüglich der weiteren konjunkturellen Entwicklung, insbesondere in Hinblick auf die Auswirkungen der globalen 10 %-Basistarife. - Sektoraler Fokus & Einzelwerte:

- Expedia senkt seine Buchungsprognose wegen schwächerer US-Nachfrage.

- Sweetgreen meldet einen Nachfragerückgang nach dem „Liberation Day“, was auf einen Konsumeffekt durch geopolitische Unsicherheit hinweist.

- Lyft hingegen verzeichnet überraschend starke Zahlen.

- Akamai leidet unter Kosten durch Zölle – das Thema zieht sich auch durch andere Aussagen von Unternehmenschefs.

- Zukunftsperspektiven:

Die Marktteilnehmer sehen vorerst wenig Aufwärtspotenzial. Strategen rechnen eher mit einem seitwärts tendierenden Markt, solange es keine klaren Fortschritte bei den US-chinesischen Verhandlungen oder überraschend starke Konjunkturdaten gibt.

Zusätzliche Perspektiven:

- Technische statt fundamentale Marktbewegung: Die Rally nach dem „Liberation Day“ scheint eher von Optionen und systematischen Käufen (z. B. Volatilitätssteuerung) getragen als von überzeugenden Fundamentaldaten.

- Geopolitik im Fokus: Die anstehenden US-China-Verhandlungen in Genf sowie Trumps Nahostreise werden als potenzielle Impulsgeber betrachtet, könnten aber laut mehreren Stimmen bereits eingepreist sein.

- Konsumentenverhalten und Inflation: Mehrere Unternehmen berichten von Konsumzurückhaltung nach der Einführung der neuen Zölle – dies könnte sich mittelfristig auch in harten Daten wie Einzelhandelsumsätzen und Arbeitsmarkt widerspiegeln.

Wichtigstes Thema des Tages (Key Takeaway):

Die US-Märkte befinden sich in einer Phase struktureller Unsicherheit und Zurückhaltung – geopolitische Risiken (insb. Handelszölle), fehlendes Momentum und hohe Barquoten deuten auf ein übergeordnetes Abwarten. Der Markt ist anfällig für Enttäuschungen, insbesondere wenn die erhofften Fortschritte bei den US-China-Verhandlungen nicht eintreten.

1. Expedia (EXPE)

- Kursreaktion: -8 %

- Grund: Senkung der Jahresprognose für Bruttobuchungen und Umsatz wegen schwächerer Nachfrage im US-Inlandsmarkt und bei Einreisen aus Kanada.

- Marktsicht: Größere Abhängigkeit vom US-Markt im Vergleich zu Wettbewerbern (z. B. Airbnb, Booking), die internationaler aufgestellt sind.

- Fazit: Stellvertretend für Konsumzurückhaltung im Reisebereich; negativ vom makroökonomischen Umfeld betroffen.

2. Sweetgreen (SG)

- Kursreaktion: -19 %

- Grund: Senkung der Jahresprognose; Rückgang der Nachfrage nach dem „Liberation Day“ (Einführung von Zöllen), vermutlich wegen Konsumverunsicherung.

- Tarifkosten: Etwa +75 Basispunkte in Q2 wegen Verpackung, dazu steigende Investitionskosten für Automatisierungsprojekte (Infinite Kitchen).

- Ausblick: Analysten von Citi sehen mittelfristig Potenzial, insbesondere durch Automatisierung (Kostenreduktion bei Personal und Lebensmitteln).

3. Lyft (LYFT)

- Kursreaktion: +28 %

- Grund: Uplift durch starke Zahlen und Anhebung des Aktienrückkaufprogramms; positive Analystenkommentare von Goldman Sachs („Buy“-Rating).

- Branche: Positiver Kontrast zu Uber, das enttäuschende Zahlen vorgelegt hatte.

- Fazit: Starke Kursreaktion auf niedriges Bewertungsniveau und stabile Branchensignale.

4. Akamai (AKAM)

- Kursreaktion: -10 %

- Grund: Belastung durch Zölle im Investitionsbereich (Capex-Erhöhung um $10 Mio über 6 Jahre); kein spürbarer Nachfragerückgang, aber Unsicherheit über konjunkturelle Entwicklung.

- Strategie: Fokus auf Cybersicherheit und Cloud-Services als resiliente Wachstumsbereiche trotz wirtschaftlicher Unsicherheiten.

- Kommentar: CEO betont, dass KI-Sicherheit zunehmend kritisch wird; man positioniert sich mit neuen Produkten in diesem Segment.

5. Microchip Technology (MCHP)

- Kursreaktion: +12–13 %

- Grund: Aufstufung durch Bank of America nach soliden Zahlen; Signal für zyklische Bodenbildung im Halbleitersektor.

- Folgewirkung: Positive Reaktion auch bei TI, ON Semiconductor, Analog Devices.

6. Compass (COMP)

- Kursreaktion: – (nicht genau angegeben, aber als Verlierer genannt)

- Grund: Verfehlung der Erwartungen (Q1-Verlust), trotz Anhebung der Jahresprognose.

- CEO-Interview angekündigt: Robert Reffkin wird Montag bei Bloomberg sprechen – mögliche Impulse.

7. Yelp (YELP)

- Kursreaktion: +9 %

- Grund: Solides Q1-Ergebnis, Anhebung der EBITDA-Prognose.

- Fazit: Überraschend starke Zahlen für eine Plattform, die häufig als veraltet gilt; positives Momentum.

Weitere kurz erwähnte Bewegungen:

- WolfSpeed (WOLF): -24 % (Abstufung durch Citi wegen finanzieller Risiken).

- Zahlreiche kleinere Earnings-Reaktionen: u. a. bei Akamai, Lyft, Yelp; auch Erwähnung von Uber als Vergleich zu Lyft.