1. Marktentwicklung

Die US-Börsen verzeichneten am Freitag deutliche Verluste:

- Dow Jones Industrial Average: Rückgang um -1,6% (-696,75 Punkte) auf 41.938,45 Punkte.

- S&P 500: Verlust von -1,5% (-91,21 Punkte) auf 5.827,04 Punkte.

- Nasdaq Composite: Einbruch um -1,6% (-317,25 Punkte) auf 19.161,63 Punkte.

Haupttreiber: Ein außerordentlich starker Arbeitsmarktbericht führte zu Zinsspekulationen, die die Hoffnung auf schnelle Zinssenkungen dämpften. Der Anstieg der Anleiherenditen belastete besonders Wachstumsaktien.

Politische Einflüsse:

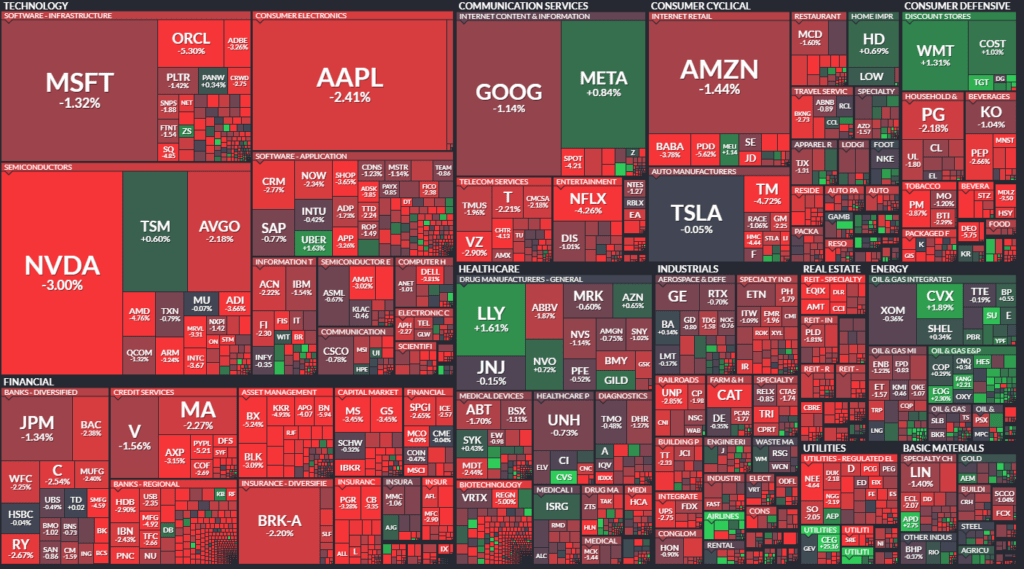

- Die Diskussion um neue Exportbeschränkungen der Biden-Regierung belastete den Halbleitersektor. Nvidia (-3%), Broadcom (-2,2%) und AMD (-4,8%) litten stark.

Sektorale Performance:

- Technologie: Der Halbleitersektor verlor -2,7% durch Exportbeschränkungen und gestiegene Anleiherenditen.

- Versicherungen: Naturkatastrophen in Kalifornien führten zu einem Rückgang von -2,2% im Versicherungssektor. Mercury General (-19,9%) und Allstate (-5,6%) gehörten zu den größten Verlierern.

- Energie: Trotz der allgemeinen Verluste stieg der Energiesektor durch steigende Ölpreise. WTI (+3,7%) und Brent (+3,6%) stützten Aktien wie Chevron (+1%).

Einzelwerte:

- Walgreens Boots Alliance (+27,5%): Überzeugte mit starken Quartalszahlen.

- Constellation Energy (+25,2%): Führte durch eine strategische Übernahme im grünen Energiesektor.

- Delta Air Lines (+9%): Übertraf Gewinnerwartungen und gab einen optimistischen Ausblick.

3. Konjunkturdaten

- Arbeitsmarkt: 256.000 neue Stellen im Dezember (Erwartung: 164.000). Die Arbeitslosenquote fiel unerwartet auf 4,1% (Prognose: 4,2%).

- Verbraucherstimmung: Der University of Michigan Consumer Sentiment Index sank auf 73,2, während Inflationserwartungen stiegen.

Marktauswirkungen: Die Daten wurden als Signal für anhaltende Zinsstabilität interpretiert, was zu einem Anstieg der Anleiherenditen führte.

4. Rohstoff- und Devisenmärkte

- Währungen:

- EUR/USD fiel um -0,5% auf 1,0244, belastet durch den starken US-Dollar.

- Der Dollar-Index stieg um +0,4%.

- Rohstoffe:

- Gold legte überraschend um +0,9% zu (2.692,43 USD), getrieben von geopolitischen Unsicherheiten.

- Öl: WTI und Brent stiegen um knapp +4% aufgrund erwarteter Angebotsengpässe.

- Anleihen:

- Die Rendite der 10-jährigen US-Staatsanleihen stieg auf 4,76%, das höchste Niveau seit November 2023.

5. Unternehmensnachrichten und Einzelwerte

- Technologie: Nvidia (-3%), AMD (-4,8%) und Broadcom (-2,2%) litten durch Exportbeschränkungen.

- Versicherungen: Naturkatastrophen führten zu Verlusten bei Allstate (-5,6%) und Mercury General (-19,9%).

- Gewinner:

- Walgreens Boots Alliance (+27,5%): Starke Quartalszahlen.

- Constellation Energy (+25,2%): Strategische Übernahme.

- Delta Air Lines (+9%): Übertrifft Erwartungen.

6. Makroökonomischer Ausblick

Kommende Ereignisse:

- Montag: Treasury Monthly Budget Statement, Reden von Fed-Mitgliedern.

- Dienstag: PPI-Daten und weitere Reden der Fed. Exportdaten aus China.

- Mittwoch: Beginn der US-Berichtssaison mit Quartalszahlen von Großbanken (JPM, GS, C).

- Zentralbanken: Erwartungen auf eine Zinspause bis mindestens Juni 2025 steigen.

7. Zusammenfassung

Die Märkte reagierten bärisch auf den unerwartet starken Arbeitsmarktbericht und gestiegene Anleiherenditen. Während Energie- und defensive Sektoren sich stabilisierten, wurden Technologie- und Versicherungswerte stark belastet. Die Stimmung bleibt volatil, mit einem Fokus auf Arbeitsmarktdaten und den kommenden Fed-Entscheidungen.

| Last | Change | %Chg | |

| DJIA | 41938,45 | -696,75 | -1,63 |

| Nasdaq Composite | 19161,63 | -317,25 | -1,63 |

| S&P 500 | 5827,04 | -91,21 | -1,54 |

| DJ Total Stock Market | 57884,5 | -917,57 | -1,56 |

| Russell 2000 | 2189,23 | -49,73 | -2,22 |

| NYSE Composite | 18963,01 | -277,73 | -1,44 |

| CBOE Volatility | 19,54 | 1,84 | 10,4 |

Prognose* für den S&P 500 für den nächsten Handelstag:

-Bärisch

-Erwarteter Bereich: von 5755.3 bis 5898.8 Punkten.

*Die Ober- und Untergrenzen sind wesentliche Werkzeuge in der Risikoanalyse, die helfen, potenzielle Marktbewegungen zu bewerten und entsprechende Maßnahmen zu planen. Das Überschreiten dieser Grenzen signalisiert ungewöhnliche oder signifikante Marktbewegungen, die eine genauere Untersuchung und möglicherweise Anpassungen der Anlagestrategien erfordern. Das Nichtüberschreiten der Grenzen deutet hingegen auf normales Marktverhalten hin, was Stabilität und Konsistenz in den bisherigen Annahmen signalisiert.

Handelsaktivitäten auf NYSE und NASDAQ:

NYSE (New York Stock Exchange)

- Handelsaktivitäten:

- Issues traded: 2.851 (leicht höher als 2.839 am Vortag).

- Advances (Gewinner): 549, was einem deutlichen Rückgang im Vergleich zu 1.208 vom Vortag entspricht.

- Declines (Verlierer): 2.265 (starker Anstieg von 1.542).

- Unchanged: 37 unveränderte Werte.

- Neue Hochs und Tiefs:

- New highs: 29 (Anstieg von 20).

- New lows: 233 (starker Anstieg von 127), was auf eine generelle Schwäche des Marktes hinweist.

- Handelsvolumen:

- Adv. volume: 240,2 Mio. (Rückgang von 391 Mio.).

- Decl. volume: 802 Mio. (starker Anstieg von 590 Mio.).

- Gesamtvolumen: 1,05 Mrd. (leichter Anstieg von 992 Mio.).

- Closing Arms (TRIN): 0,73 (im Vergleich zu 1,45 am Vortag), was auf eine stärkere Verkaufsaktivität bei höherem Volumen hindeutet.

- Block trades:

- 5.135 (Rückgang von 4.938).

NASDAQ

- Handelsaktivitäten:

- Issues traded: 4.526 (leicht höher als 4.515 am Vortag).

- Advances (Gewinner): 1.019 (Rückgang von 1.475).

- Declines (Verlierer): 3.377 (Anstieg von 2.905).

- Unchanged: 130 (leicht rückläufig von 135).

- Neue Hochs und Tiefs:

- New highs: 70 (stärker als 60).

- New lows: 295 (Verdopplung von 148), was ein stark negatives Sentiment widerspiegelt.

- Handelsvolumen:

- Adv. volume: 3,99 Mrd. (deutlicher Anstieg von 2,67 Mrd.).

- Decl. volume: 4,51 Mrd. (Rückgang von 6,11 Mrd.).

- Gesamtvolumen: 8,61 Mrd. (deutlicher Rückgang von 8,85 Mrd.).

- Closing Arms (TRIN): 0,34 (stark rückläufig von 1,16), was eine starke Verkaufsaktivität signalisiert.

- Block trades:

- 72.261 (leicht rückläufig von 72.792).

Interpretation

- NYSE:

- Es war ein klarer „Risk-Off“-Tag, mit starkem Verkaufsdruck (höhere Anzahl an Declines und New lows).

- Der Anstieg der Decl. volumes deutet darauf hin, dass die Verkaufsaktivität bei großen Werten (Large Caps) dominiert hat.

- NASDAQ:

- Technologie- und Wachstumswerte standen unter starkem Druck, wie die Verdopplung der New lows zeigt.

- Die TRIN-Werte sowohl für NYSE (0,73) als auch NASDAQ (0,34) deuten darauf hin, dass es zu einer Kapitulationsphase kam, in der Verkäufe bei hoher Dynamik stattfanden.

Fazit

Die Daten spiegeln eine stark bärische Marktstimmung wider, ausgelöst durch Zinsspekulationen und negative externe Faktoren (z. B. Arbeitsmarktdaten, geopolitische Unsicherheiten). Es gibt Anzeichen einer Überverkauftheit, die kurzfristig zu einer technischen Gegenbewegung führen könnte.

Earnings Reports

| Symbol | Company Name | EPS (USD) | Market Cap (USD) |

|---|---|---|---|

| STZ | Constellation Brands Inc. | 3,25 | 39.812.900.668 |

| DAL | Delta Air Lines, Inc. | 1,85 | 39.633.172.593 |

| SNX | TD SYNNEX Corporation | 2,90 | 10.389.247.852 |

| WBA | Walgreens Boots Alliance, Inc. | 0,51 | 7.971.769.938 |

| WDFC | WD-40 Company | 1,28 | 3.231.172.748 |

| NEOG | Neogen Corporation | 0,11 | 2.832.244.663 |

| TLRY | Tilray Brands, Inc. | -0,10 | 1.154.857.607 |

| ETWO | E2open Parent Holdings, Inc. | 0,05 | 837.454.061 |

| ACCD | Accolade, Inc. | -0,30 | 552.484.368 |

| UNTY | Unity Bancorp, Inc. | 0,96 | 415.018.367 |

| PLG | Platinum Group Metals Ltd. | -0,02 | 138.348.199 |

| HURC | Hurco Companies, Inc. | -0,23 | 124.539.729 |

| LEXX | Lexaria Bioscience Corp. | -0,16 | 38.570.232 |

| LEDS | SemiLEDS Corporation | -0,08 | 9.735.846 |