Analyse der US-Märkte am 10. Februar 2025

1. Gesamtmarktbetrachtung: Stabilisierung trotz protektionistischer Maßnahmen

Die US-amerikanischen Börsen konnten sich am Montag erholen und verzeichneten moderate Zuwächse, trotz der von Präsident Donald Trump angekündigten Strafzölle auf Stahl- und Aluminiumimporte. Diese Entwicklung zeigt, dass Marktteilnehmer weitgehend an die unberechenbare Handelspolitik der US-Regierung gewöhnt sind und entsprechende Maßnahmen bereits in ihre Erwartungen eingepreist haben. Die wichtigsten Indizes entwickelten sich wie folgt:

- Dow Jones Industrial Average (DJIA): +0,4 % auf 44.470 Punkte

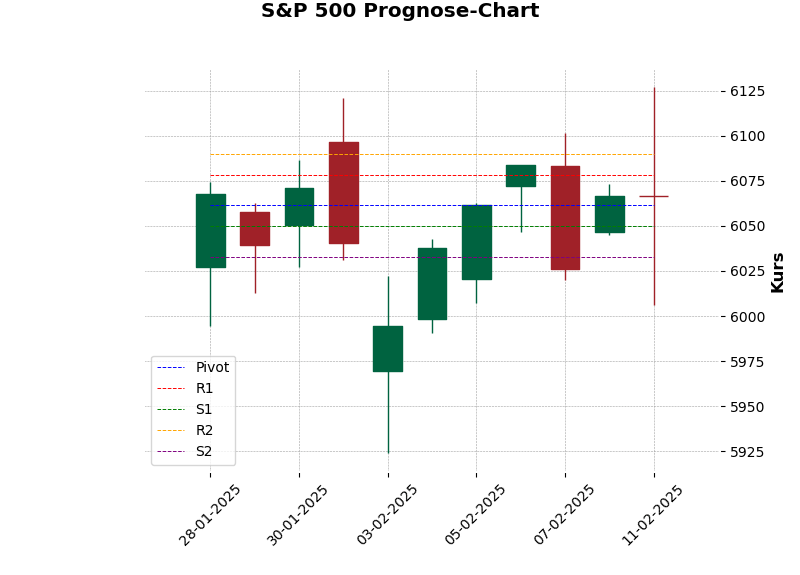

- S&P 500: +0,7 % auf 6.066 Punkte

- Nasdaq Composite: +1,0 % auf 19.714 Punkte

- Nasdaq 100: +1,2 % auf 21.756 Punkte

1.1 Einfluss protektionistischer Maßnahmen auf die Märkte

Die erneute Einführung von Zöllen zeigt die Rückkehr einer protektionistischen Handelspolitik, die bereits während Trumps erster Amtszeit (2017–2021) zu wirtschaftlichen Verzerrungen geführt hatte. Insbesondere die Industrie- und Rohstoffmärkte reagierten stark auf diese Entwicklungen:

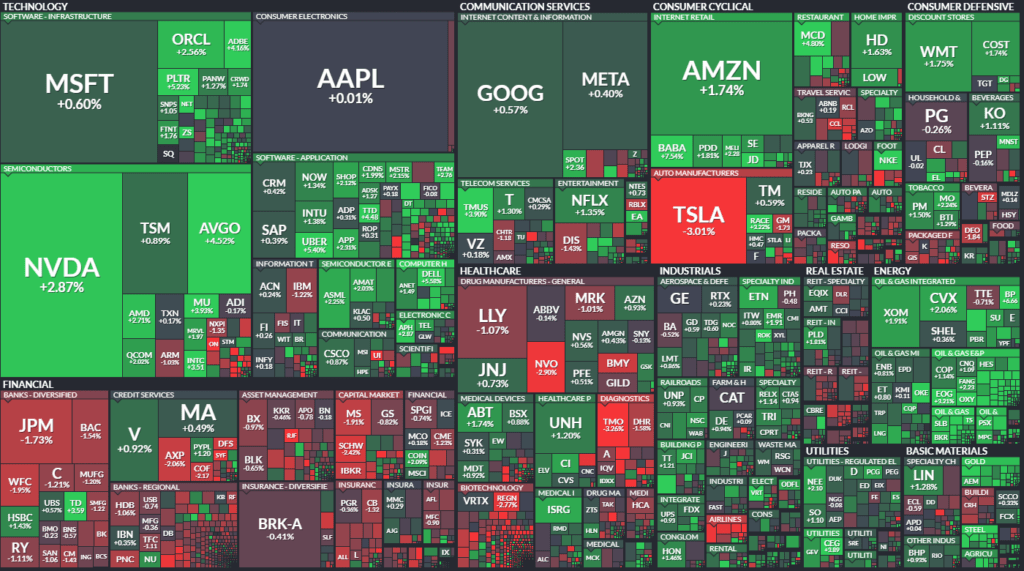

- Stahl- und Aluminiumwerte profitierten stark: Cleveland-Cliffs (+17,9 %), Nucor (+5,6 %), United States Steel (+4,7 %).

- Gold erreichte ein Rekordhoch (+1,6 % auf 2.906,68 USD pro Unze), da Investoren aufgrund wachsender geopolitischer Risiken und wirtschaftlicher Unsicherheiten sichere Anlageklassen bevorzugten.

- Der US-Dollar wertete leicht auf (+0,3 % im Dollarindex), was typisch für eine protektionistische Politik ist, da Handelsbarrieren tendenziell die Inlandsproduktion stärken.

Trotz der positiven Kursbewegungen bleibt die Unsicherheit bestehen. Analysten warnen davor, dass die US-Regierung mit einer weiteren Eskalation des Handelskonflikts Risiken für die Weltwirtschaft schafft.

2. Sektorale Gewinner und Verlierer

Während die protektionistischen Maßnahmen einigen Branchen deutliche Kursgewinne brachten, gab es auch Sektoren, die von den aktuellen Entwicklungen negativ betroffen waren.

2.1 Gewinnersektoren

- Rohstoffwerte und Metallproduzenten: Aufgrund der Strafzölle konnten US-amerikanische Stahl- und Aluminiumhersteller profitieren. Die Erwartung geringerer Importkonkurrenz führte zu steigenden Aktienkursen.

- Halbleiterwerte: Nvidia (+3 %), Intel (+3 %), Micron Technology (+3 %) und Broadcom (+4 %) erholten sich stark, was teilweise auf optimistische KI-Erwartungen und eine Erholung der Nachfrage in China zurückzuführen ist.

- Energieunternehmen: Der Ölpreis zog um etwa 2 % an (WTI auf 72,46 USD/Barrel, Brent auf 76,00 USD/Barrel), was Energieunternehmen wie Baker Hughes zugutekam.

- Automatisierungsbranche: Rockwell Automation (+12,6 %) übertraf die Markterwartungen mit starken Quartalszahlen.

2.2 Verlierersektoren

- Technologieunternehmen mit schwachen Quartalszahlen: ON Semiconductor (-8,2 %) enttäuschte mit schwachen Geschäftszahlen und Prognosen, was insgesamt für eine unsichere Entwicklung des Halbleitermarktes spricht.

- Biotech und Pharma: Semtech (-31 %) und Incyte Corp (-7 %) wurden nach schwachen Geschäftsausblicken stark abverkauft.

- Finanzdienstleister: Charles Schwab (-2,4 %) verlor nach der Ankündigung, dass die Toronto-Dominion Bank aussteigen werde.

3. Geld- und Währungsmärkte: Inflationserwartungen und Zinsentwicklung

Die US-Notenbank Federal Reserve (Fed) steht in den kommenden Tagen im Mittelpunkt der Marktbeobachtung, insbesondere mit Blick auf die halbjährliche geldpolitische Anhörung von Fed-Chef Jerome Powell und die Veröffentlichung der Januar-Inflationsdaten.

3.1 Zinserwartungen

- Die Märkte preisen aktuell nur eine 7-prozentige Wahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte bei der nächsten Fed-Sitzung am 18.–19. März ein.

- Die Renditen für US-Staatsanleihen entwickelten sich gemischt:

- 2-jährige Anleihe: 4,27 % (-1,9 Basispunkte)

- 10-jährige Anleihe: 4,50 % (+0,9 Basispunkte)

- 30-jährige Anleihe: 4,71 % (+2,8 Basispunkte)

Steigende Renditen zeigen, dass Anleger von einer längeren Periode hoher Zinsen ausgehen.

3.2 Wechselkursbewegungen

- EUR/USD: 1,0308 (+0,1 %), leichte Erholung des Euro.

- USD/JPY: 151,93 (+0,3 %), der Yen bleibt schwach.

- Bitcoin: +1,6 % auf 97.389 USD, was darauf hindeutet, dass Kryptowährungen weiterhin als Absicherung gegen makroökonomische Unsicherheiten genutzt werden.

4. Ausblick auf die Woche: Marktimpulse durch Fed-Zinsprognosen und Inflationsdaten

Die kommenden Tage stehen im Zeichen wichtiger makroökonomischer Ereignisse:

- Dienstag: Jerome Powells halbjährliche Anhörung vor dem US-Senat zur Geldpolitik.

- Mittwoch: Veröffentlichung der Januar-Inflationsdaten (CPI). Erwartet:

- Gesamtinflation: 2,9 % (unverändert)

- Kerninflation: 3,1 % (gegenüber 3,2 % im Dezember leicht gesunken)

- Freitag: Einzelhandelsumsätze für Januar (erwartet: -0,1 %) und Produktionsdaten für das verarbeitende Gewerbe (+0,1 % erwartet).

Die Inflationsdaten und Powells Aussagen werden entscheidend für die weitere Marktentwicklung sein. Falls die Inflation hartnäckiger bleibt als erwartet, könnte die Fed gezwungen sein, die Zinsen länger auf hohem Niveau zu halten, was sich negativ auf die Märkte auswirken könnte.

5. Kritische Einschätzung: Marktrisiken und Chancen

Die US-Märkte zeigen sich insgesamt robust, doch es bestehen erhebliche Risiken:

5.1 Risiken

- Protektionismus: Die von Trump angekündigten Strafzölle könnten Vergeltungsmaßnahmen der Handelspartner nach sich ziehen, was zu Handelskonflikten und höheren Kosten für US-Unternehmen führen könnte.

- Zinspolitik: Sollten die Inflationsdaten nicht weiter sinken, könnten Zinssenkungen auf unbestimmte Zeit verschoben werden, was insbesondere den Aktienmärkten schaden könnte.

- Geopolitische Spannungen: Die anhaltenden Konflikte zwischen Israel und der Hamas, Unsicherheiten in der Ukraine sowie Spannungen im US-chinesischen Verhältnis bergen erhebliche Risiken.

5.2 Chancen

- Robuste Unternehmensgewinne: Trotz makroökonomischer Unsicherheiten zeigen viele Unternehmen, insbesondere in der Automatisierungs-, Rohstoff- und Chipbranche, weiterhin starke Fundamentaldaten.

- Sektorrotation: Investoren könnten zunehmend in defensive Sektoren wie Gesundheitswesen und Versorger umschichten, was Stabilität bieten könnte.

Fazit

Die US-Märkte haben sich trotz protektionistischer Maßnahmen und geldpolitischer Unsicherheiten stabil gezeigt. Während einige Sektoren stark profitieren (z. B. Rohstoffe, Automatisierung), gibt es auch deutliche Verlierer (z. B. Halbleiter, Finanzwerte). Die kommenden Tage werden von der Inflation und der Zinspolitik der Fed geprägt sein, wobei Jerome Powells Aussagen entscheidend für die zukünftige Marktbewegung sein werden.

| Last | Change | %Chg | |

| DJIA | 44470,41 | 167,01 | 0,38 |

| Nasdaq Composite | 19714,27 | 190,87 | 0,98 |

| S&P 500 | 6066,44 | 40,45 | 0,67 |

| DJ Total Stock Market | 60376,32 | 379,35 | 0,63 |

| Russell 2000 | 2287,94 | 8,23 | 0,36 |

| NYSE Composite | 20117,88 | 78,4 | 0,39 |

| CBOE Volatility | 15,81 | -0,73 | -4,41 |

Prognose* für den S&P 500 für den nächsten Handelstag:

- Erwarteter Bereich: von 6006.0 bis 6126.9 Punkten.

*Die Ober- und Untergrenzen sind wesentliche Werkzeuge in der Risikoanalyse, die helfen, potenzielle Marktbewegungen zu bewerten und entsprechende Maßnahmen zu planen. Das Überschreiten dieser Grenzen signalisiert ungewöhnliche oder signifikante Marktbewegungen, die eine genauere Untersuchung und möglicherweise Anpassungen der Anlagestrategien erfordern. Das Nichtüberschreiten der Grenzen deutet hingegen auf normales Marktverhalten hin, was Stabilität und Konsistenz in den bisherigen Annahmen signalisiert.

Analyse der Handelsaktivitäten an der NYSE und NASDAQ

Die Handelsaktivitäten an den beiden großen US-Börsen NYSE und NASDAQ zeigen deutliche Bewegungen, die auf eine starke Marktrotation und eine erhöhte Volatilität hindeuten. Hier sind die wichtigsten Punkte der Analyse:

1. NYSE (New York Stock Exchange)

1.1 Marktbreite und Handelsvolumen

- Gehandelte Werte: Konstant bei 2.848.

- Gewinner (Advances): 1.670 (deutlicher Anstieg von 737 zuvor).

- Verlierer (Declines): 1.089 (starker Rückgang von 2.036).

- Unveränderte Werte: 89 (leichte Zunahme von 75).

→ Interpretation:

Die Anzahl der steigenden Aktien ist mehr als doppelt so hoch wie zuvor, während die Anzahl der fallenden Aktien deutlich gesunken ist. Dies deutet auf eine starke Markterholung hin.

1.2 Neue Hochs und Tiefs

- Neue Hochs: 78 (leicht gesunken von 89).

- Neue Tiefs: 62 (stark gesunken von 80).

→ Interpretation:

Obwohl sich der Markt insgesamt erholt, bleibt die Anzahl der neuen Hochs relativ stabil, während die Zahl der neuen Tiefs stark zurückgegangen ist. Dies spricht für eine Marktstabilisierung.

1.3 Handelsvolumen

- Steigende Aktien (Adv. Volume): 636,75 Mio. (gegenüber 320,61 Mio. zuvor).

- Fallende Aktien (Decl. Volume): 372,34 Mio. (gegenüber 669,15 Mio. zuvor).

- Gesamthandelsvolumen: 1,02 Mrd. Aktien (leicht gestiegen von 1,006 Mrd.).

→ Interpretation:

Das gestiegene Handelsvolumen bei den steigenden Aktien zeigt, dass die Marktteilnehmer optimistischer sind und verstärkt in Gewinner investieren.

1.4 Marktstärkeindikator TRIN (Closing Arms Index)

- TRIN: 0,82 (zuvor 0,69).

→ Interpretation:

Ein Wert unter 1 zeigt weiterhin eine bullische Tendenz, allerdings ist die Kaufintensität gegenüber dem vorherigen Tag etwas gesunken.

1.5 Block-Trades

- Block-Trades: 4.851 (gegenüber 5.585 zuvor).

→ Interpretation:

Leicht rückläufige Block-Trades deuten darauf hin, dass institutionelle Investoren vorsichtiger agieren.

2. NASDAQ (Technologiebörse)

2.1 Marktbreite und Handelsvolumen

- Gehandelte Werte: 4.545 (gegenüber 4.504 zuvor).

- Gewinner (Advances): 2.468 (stark gestiegen von 1.234).

- Verlierer (Declines): 1.917 (deutlich gesunken von 3.141).

- Unveränderte Werte: 160 (leichter Anstieg von 129).

→ Interpretation:

Auch an der NASDAQ gibt es eine markante Verbesserung mit einem starken Anstieg der Gewinneraktien und einem Rückgang der Verliereraktien.

2.2 Neue Hochs und Tiefs

- Neue Hochs: 167 (Anstieg von 150).

- Neue Tiefs: 127 (Rückgang von 164).

→ Interpretation:

Die erhöhte Anzahl neuer Hochs in Verbindung mit einem Rückgang der Tiefs deutet auf eine Marktstärkung hin.

2.3 Handelsvolumen

- Steigende Aktien (Adv. Volume): 7,07 Mrd. (starker Anstieg von 3,69 Mrd.).

- Fallende Aktien (Decl. Volume): 2,41 Mrd. (starker Rückgang von 3,90 Mrd.).

- Gesamthandelsvolumen: 9,53 Mrd. Aktien (gegenüber 7,75 Mrd. zuvor).

→ Interpretation:

Die Marktteilnehmer investieren deutlich mehr in steigende Werte, was eine klare bullische Marktbewegung signalisiert.

2.4 Marktstärkeindikator TRIN

- TRIN: 0,44 (gegenüber 0,42).

→ Interpretation:

Ein Wert unter 1 zeigt eine starke Kaufneigung, der niedrigere Wert deutet darauf hin, dass Kaufaktivitäten weiterhin dominieren.

2.5 Block-Trades

- Block-Trades: 103.418 (deutlich gestiegen von 55.696).

→ Interpretation:

Ein massiver Anstieg der Block-Trades signalisiert eine starke Beteiligung institutioneller Investoren, was als positives Signal für die Marktstabilität gewertet werden kann.

3. Fazit: Erholungstendenzen und Marktoptimismus

- Die NYSE und NASDAQ zeigen eine starke Erholung mit einem deutlichen Anstieg der Gewinneraktien und einer erheblichen Reduzierung der Verliereraktien.

- Handelsvolumen ist bei steigenden Aktien stark angestiegen, während es bei fallenden Aktien deutlich gesunken ist.

- TRIN-Werte (NYSE: 0,82; NASDAQ: 0,44) signalisieren eine bullische Marktentwicklung, jedoch mit leicht nachlassender Kaufintensität an der NYSE.

- Institutionelle Investoren zeigen verstärktes Interesse, was sich an steigenden Block-Trades an der NASDAQ zeigt.

→ Insgesamt deutet die Marktstruktur auf eine anhaltende Erholung hin, mit besonderem Fokus auf Technologie- und Wachstumswerte an der NASDAQ.

Unternehmensnachrichten der US-Märkte:

1. Gewinner und Verlierer der letzten Handelssitzung

1.1 Starke Gewinner

- Cleveland-Cliffs (CLF) +17,9 %

- Der US-Stahlhersteller profitierte erheblich von den neuen Strafzöllen auf Stahlimporte.

- Erwartung: Weniger Importkonkurrenz bedeutet steigende Umsätze und höhere Preise für heimische Hersteller.

- Rockwell Automation (ROK) +12,6 %

- Das Unternehmen übertraf die Markterwartungen mit starken Quartalszahlen und einer optimistischen Prognose.

- Automatisierung bleibt eine Wachstumsbranche, insbesondere mit steigenden Investitionen in Robotik und KI.

- Springworks Therapeutics (SWTX) +34,1 %

- Die Aktie schoss nach Übernahmeinteresse durch Merck KGaA in die Höhe.

- Mögliche Fusionen und Übernahmen (M&A) könnten den Biotechnologiesektor weiter beleben.

- Hyatt Hotels (H) +5,3 %

- Hyatt kündigte die Übernahme von Playa Hotels & Resorts NV für 2,6 Milliarden USD an.

- Die Fusion soll die Präsenz von Hyatt im All-inclusive-Segment stärken.

1.2 Deutliche Verlierer

- ON Semiconductor (ON) -8,2 %

- Der Halbleiterhersteller gab eine enttäuschende Prognose für das Q4 2025 ab.

- Marktteilnehmer befürchten, dass der Nachfragerückgang im Automobil- und Industriesektor anhält.

- Semtech (SMTC) -31 %

- Das Unternehmen meldete eine deutliche Reduzierung der Absatzprognosen für 2026.

- Besonders betroffen: Das Geschäft mit Hochgeschwindigkeits-Datenübertragung.

- American Express (AXP) -2,0 %

- Der CFO warnte vor einer schwächeren Umsatzentwicklung im Q1 2025.

- Mögliche Ursache: Rückgang des Verbraucherkreditgeschäfts aufgrund hoher Zinsen.

- Tesla (TSLA) -3,2 %

- Tesla verzeichnete einen weiteren Rückgang der Verkaufszahlen in Europa und China.

- Analysten befürchten, dass der Elektrofahrzeugmarkt in eine Schwächephase gerät.

2. Technologieunternehmen: KI-Investitionen und Marktdynamik

- Meta (META) +0,4 %

- Die Aktie verzeichnete einen 16-tägigen Gewinnlauf – die längste Serie seit Tesla im Jahr 2023.

- Grund: Investoren setzen stark auf Metas KI-Strategie im Bereich Werbung und soziale Netzwerke.

- Nvidia (NVDA) +3,2 %

- Der Halbleitergigant bleibt im Fokus der Investoren aufgrund der anhaltenden Nachfrage nach KI-Chips.

- Goldman Sachs stuft Nvidia weiterhin als „Outperformer“ ein.

- Elon Musk bietet 97,4 Milliarden USD für OpenAI

- Musk und eine Gruppe von Investoren haben ein Übernahmeangebot für OpenAI abgegeben.

- Sam Altman (CEO von OpenAI) lehnte das Angebot sofort ab und scherzte, dass er Twitter für „9,74 Milliarden USD“ kaufen würde.

3. Unternehmensübernahmen und Fusionen (M&A)

- Hyatt kauft Playa Hotels & Resorts NV für 2,6 Mrd. USD

- Hyatt erweitert seine Marktstellung im All-inclusive-Resort-Segment.

- Ziel: Wachstum im Tourismusmarkt nach der Erholung von COVID-19.

- TD Bank verkauft Beteiligung an Charles Schwab (SCHW)

- Die Toronto-Dominion Bank gab bekannt, dass sie ihren gesamten Anteil an Schwab verkauft.

- Schwab-Aktien fielen daraufhin um -2,4 %.

- Elliott Management kauft sich bei BP ein

- Der aktivistische Investor Elliott Management hat eine größere Beteiligung an BP (British Petroleum) erworben.

- Ziel: Unternehmensumstrukturierung und höhere Renditen für Aktionäre.

4. Weitere Unternehmensnachrichten und Marktbewegungen

- McDonald’s (MCD) +4,8 %

- Trotz schlechter Quartalsergebnisse stiegen die Aktien, da das Unternehmen bei flächenbereinigten Umsätzen besser als erwartet abschnitt.

- Analysten bleiben skeptisch: Die Umsätze in den USA gingen zurück.

- Bitcoin (BTC/USD) +1,6 % auf 97.389 USD

- Kryptowährungen werden als sicherer Hafen angesichts protektionistischer Risiken angesehen.

- BP (BP) +6,7 %

- Aktie stieg nach Elliott Managements Beteiligung an dem Energiekonzern.

- Spekulationen über strategische Veränderungen oder eine Aufspaltung.

5. Makroökonomische Einflüsse und Ausblick

- Wichtige Ereignisse diese Woche:

- Dienstag: Jerome Powell (Fed) spricht vor dem US-Senat.

- Mittwoch: Veröffentlichung der Inflationsdaten für Januar.

- Freitag: Einzelhandelsumsätze und Produktionsdaten.

- Markterwartungen:

- Die Fed könnte Zinssenkungen hinauszögern, falls die Inflation nicht weiter sinkt.

- Unternehmen mit hoher Verschuldung könnten weiter unter Druck geraten.

Fazit

Die Märkte sind aktuell stark von protektionistischen Maßnahmen, Zinserwartungen und Unternehmensübernahmen geprägt. Während sich einige Sektoren (Rohstoffe, Automatisierung, KI) sehr positiv entwickeln, zeigen andere (Halbleiter, Finanzwerte) deutliche Schwächen. Die kommenden Tage werden durch Inflationsdaten und die Aussagen der US-Notenbank bestimmt.