1. Marktentwicklung

Die US-Börsen erlebten einen massiven Einbruch, getrieben durch wirtschaftspolitische Unsicherheiten und eine verstärkte Risikoaversion der Anleger.

- Dow Jones fiel um 2,1 % auf 41.911 Punkte

- S&P 500 verlor 2,7 % auf 5.614 Punkte

- Nasdaq 100 stürzte 3,8 % ab auf 19.430 Punkte

- Nasdaq Composite verlor 4,0 %, phasenweise sogar über 5 %

Die wichtigsten Ursachen für die Marktturbulenzen waren die zunehmenden Rezessionssorgen, Unsicherheit über die Zollpolitik der US-Regierung sowie technische Verkaufssignale, die eine Flucht in sichere Anlagen auslösten.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse:

- US-Präsident Donald Trump ließ offen, ob die USA aufgrund seiner Wirtschaftspolitik in eine vorübergehende Rezession rutschen könnten.

- Die Zölle auf kanadische, mexikanische und chinesische Waren wurden erhöht, was zu Befürchtungen über eine globale Handelseskalation führte.

- Die kanadische Provinz Ontario reagierte mit 25 % Aufschlag auf Stromexporte in die USA, was die Energiepreise beeinflusste.

- Sektorale Performance:

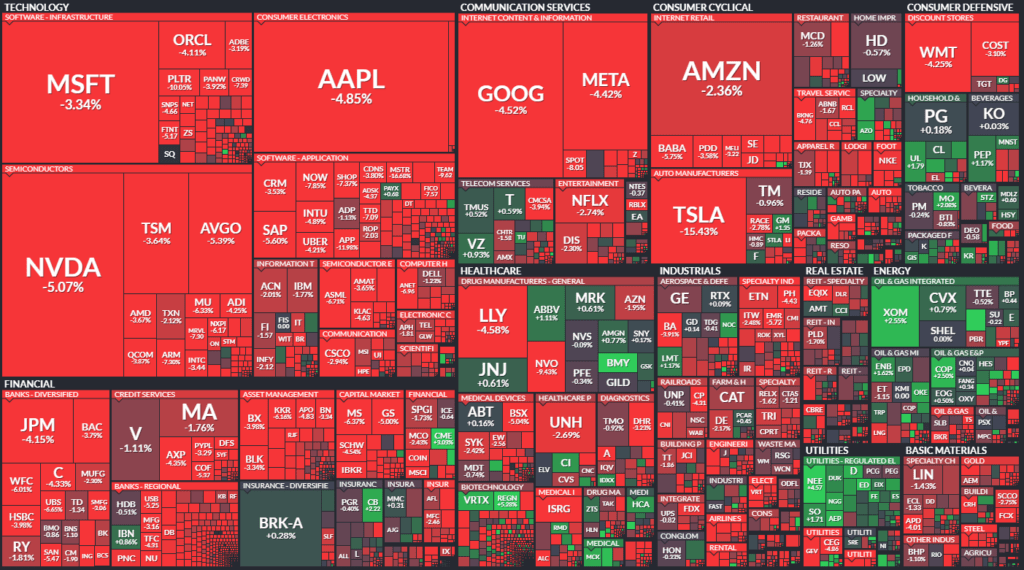

- Technologiewerte standen massiv unter Druck, insbesondere die Mag 7 sowie Halbleiterwerte.

- Defensive Sektoren, insbesondere Nahrungsmittel und Getränke, konnten sich stabilisieren.

- Hauptakteure:

- Tesla (-15,5 %): Enttäuschende Absatzzahlen und Unsicherheiten über die Rolle von Elon Musk in der Regierung sorgten für einen dramatischen Absturz.

- Apple (-5,4 %): Verkaufsdruck aufgrund schwacher technischer Signale.

- Nvidia (-5,1 %), AMD (-3,7 %), Broadcom (-5,3 %): Halbleiterwerte verloren weiter an Wert.

- Redfin (+70 %): Explosiver Kursanstieg nach Übernahme durch Rocket Cos. (-15,3 %).

- Cognizant (+0,9 %): Kursgewinne nach Einstieg des aktivistischen Investors Mantle Ridge.

- Robinhood (-20 %): Hohe Strafzahlungen belasteten die Aktie schwer.

3. Konjunkturdaten

- Rentenmarkt:

- Die 10-jährige US-Anleiherendite sank um 11 Basispunkte auf 4,21 %, was eine verstärkte Flucht in sichere Anlagen signalisiert.

- Erwartung für eine Zinssenkung im Mai stieg auf 50 %, mit 74 % Wahrscheinlichkeit für mindestens drei Zinssenkungen in 2025.

- Inflation & Wirtschaft:

- Februar-CPI wird mit einer Abschwächung von +3,0 % auf +2,9 % erwartet.

- Erzeugerpreise (PPI) sollen auf +3,2 % (von 3,5 %) fallen.

- Verbraucherstimmung (University of Michigan) soll um -1,2 Punkte auf 63,5 fallen.

- China: Chinesische Inflation fiel im Februar um 0,7 %, ein Zeichen schwacher Nachfrage und globaler Wachstumsängste.

4. Rohstoff- und Devisenmärkte

- Währungen:

- Euro stabil bei 1,0830 USD, leichte Schwäche beim Dollar.

- USD/JPY fiel auf 147,26, da Investoren sichere Häfen suchten.

- Rohstoffe:

- Ölpreise fielen um 1,5 % (WTI: 66,06 USD, Brent: 69,24 USD), da schwache Konjunkturaussichten die Nachfrage dämpften.

- Gold verlor 24 USD auf 2.888 USD, Silber fiel um 1,3 %.

- Bitcoin:

- Rutschte um 9 % auf 78.000 USD, nachdem Trumps geplante Krypto-Reserve auf regulatorische Unsicherheiten stieß.

5. Unternehmensnachrichten und Einzelwerte

- Gewinner:

- Redfin (+70 %) durch Übernahme durch Rocket Cos.

- Beacon Roofing (+6,7 %) durch Übernahmegespräche.

- Defensive Aktien: Lebensmittelkonzerne wie PepsiCo, Tyson Foods, General Mills und Molson Coors legten zu.

- Regeneron (+5 %): Positive Ergebnisse einer Medikamentenstudie.

- CME Group (+3 %): Hochstufung durch Analysten.

- Verlierer:

- Tesla (-15,5 %): Absatzprognose von UBS gesenkt.

- Robinhood (-20 %): Hohe Strafzahlungen nach regulatorischen Verstößen.

- Technologie & Halbleiter: Nvidia, AMD, Apple, Broadcom stark im Minus.

- Reisesektor: Airlines Delta (-5 %), United (-6 %), Southwest (-3 %), Norwegian Cruise (-7 %) litten unter Konjunktursorgen.

6. Makroökonomischer Ausblick

- Kommende Ereignisse:

- Mittwoch: US-Inflationsdaten (CPI) als entscheidender Faktor für Zinserwartungen.

- Donnerstag: PPI-Zahlen als Indikator für Produktionskosteninflation.

- Freitag: Verbraucherstimmung der University of Michigan, ein Maß für Konsumlaune.

- März 15: Kongress muss Haushaltsgesetz verabschieden, um Shutdown zu verhindern.

- Zentralbank-Erwartungen:

- Die Fed-Sitzung am 18.-19. März rückt näher, wobei der Markt eine Zinssenkung von 7 % für März und 49 % für April einpreist.

7. Zusammenfassung

Die US-Börsen stehen unter massivem Druck, ausgelöst durch wirtschaftliche Unsicherheiten, die erratische Zollpolitik der Regierung und technische Verkaufssignale. Die Flucht in sichere Häfen verstärkte sich, während Konjunkturdaten auf eine mögliche Abschwächung hindeuten. Die Märkte bleiben angespannt, mit Blick auf Inflationsdaten, Handelsstreitigkeiten und mögliche Maßnahmen der Fed.

- Marktstimmung: Bärisch mit hoher Volatilität

- Hauptfaktoren: Rezessionsängste, Zölle, schwache Tech-Gewinne, Anleihen-Rallye

- Fokus: US-Inflationsdaten, Zentralbankpolitik, Handelskonflikte, politische Unsicherheiten

Der Markt benötigt klare Signale für eine Stabilisierung, sei es durch positive Wirtschaftsdaten, eine Entspannung im Handelsstreit oder eine deutliche Wende in der Geldpolitik. Bis dahin bleibt das Risiko weiterer Abwärtsbewegungen hoch.

| Last | Change | %Chg | |

| DJIA | 41911,71 | -890,01 | -2,08 |

| Nasdaq Composite | 17468,32 | -727,9 | -4 |

| S&P 500 | 5614,56 | -155,64 | -2,7 |

| DJ Total Stock Market | 55389,98 | -1598,39 | -2,8 |

| Russell 2000 | 2019,07 | -56,42 | -2,72 |

| NYSE Composite | 19202,38 | -370,69 | -1,89 |

| CBOE Volatility | 27,86 | 4,49 | 19,21 |

Analyse der Handelsaktivitäten auf NYSE und NASDAQ

NYSE – New York Stock Exchange

Hauptpunkte:

- Anzahl der gehandelten Werte: 2.831 (leicht gestiegen gegenüber 2.827)

- Steigende Aktien: 568 (starker Rückgang von 1.553)

- Fallende Aktien: 2.207 (massiver Anstieg von 1.200)

- Unverändert: 56 (Rückgang von 74)

- Neue Hochs: 42 (leichter Anstieg von 36)

- Neue Tiefs: 137 (starker Anstieg von 71 → deutliche Schwäche im Markt)

Handelsvolumen & Liquidität:

- Steigendes Volumen: 330 Mio. Aktien (starker Rückgang von 820 Mio.)

- Fallendes Volumen: 1,103 Mrd. Aktien (starker Anstieg von 415 Mio.)

- Gesamtvolumen: 1,446 Mrd. Aktien (deutlich höher als 1,243 Mrd.)

- Closing Arms Index (TRIN): 0,85 (vorher 0,65 – zeigt eine Verschiebung hin zu stärkerem Verkaufsdruck)

- Block-Trades: 6.224 (Zunahme gegenüber 5.567 – institutionelle Handelsaktivität nimmt zu)

Interpretation:

- Der starke Anstieg der fallenden Aktien und neuen Tiefs zeigt eine Verschärfung des Abwärtstrends.

- Die drastische Zunahme des fallenden Handelsvolumens (1,1 Mrd. vs. 415 Mio. vorher) signalisiert eine Welle an Verkäufen.

- Die niedrige Anzahl steigender Aktien (568) im Vergleich zu fallenden Aktien (2.207) zeigt eine Marktbreite, die extrem negativ ist.

- Der TRIN-Index von 0,85 zeigt, dass Verkaufsdruck dominiert, aber nicht in Panik übergeht (TRIN über 1,0 wäre ein extrem negatives Zeichen).

NASDAQ – Technologieindex

Hauptpunkte:

- Anzahl der gehandelten Werte: 4.545 (leichte Zunahme von 4.538)

- Steigende Aktien: 801 (massiver Rückgang von 2.458)

- Fallende Aktien: 3.645 (starker Anstieg von 1.933)

- Unverändert: 99 (Rückgang von 147)

- Neue Hochs: 50 (leichter Rückgang von 53)

- Neue Tiefs: 378 (starker Anstieg von 215)

Handelsvolumen & Liquidität:

- Steigendes Volumen: 2,163 Mrd. Aktien (starker Rückgang von 5,7 Mrd.)

- Fallendes Volumen: 6,394 Mrd. Aktien (starker Anstieg von 2,3 Mrd.)

- Gesamtvolumen: 8,636 Mrd. Aktien (leichte Zunahme von 8,135 Mrd.)

- Closing Arms Index (TRIN): 0,65 (vorher 0,52 – zeigt stärker werdenden Verkaufsdruck)

- Block-Trades: 44.067 (kaum verändert von 44.928)

Interpretation:

- Der massive Rückgang der steigenden Aktien (801 vs. 2.458 vorher) zeigt eine dramatische Verschlechterung der Marktstimmung.

- Die Zahl der fallenden Aktien (3.645) ist fast doppelt so hoch wie zuvor (1.933) – ein stark negatives Signal.

- Der starke Anstieg neuer Tiefs (378 vs. 215) deutet auf eine breitere Marktabschwächung hin.

- Das steigende Verkaufsvolumen (6,4 Mrd. vs. 2,3 Mrd.) zeigt, dass Anleger aggressiv aus dem Markt flüchten.

- Der TRIN-Index von 0,65 zeigt, dass Verkaufsdruck zunimmt, aber noch keine Kapitulation stattfindet.

Fazit & Marktausblick

- Breiter Ausverkauf: Sowohl NYSE als auch NASDAQ zeigen eine deutliche Marktverschlechterung, mit einer enormen Anzahl an fallenden Aktien und steigenden neuen Tiefs.

- Technologie besonders betroffen: Die negative Entwicklung am NASDAQ ist stärker ausgeprägt als an der NYSE, was den Druck auf Tech-Werte widerspiegelt.

- Verkaufswellen bei hohen Volumina: Das deutlich gestiegene Volumen fallender Aktien zeigt, dass Anleger aktiv Risiko abbauen.

- Institutionelle Aktivität: Die Zunahme der Block-Trades deutet darauf hin, dass größere Marktteilnehmer sich ebenfalls defensiver positionieren.

- Noch keine Panik: Die TRIN-Indizes sind gestiegen, aber noch nicht auf extremen Niveaus. Dennoch ist das Risiko weiterer Verluste hoch.

→ Kurzfristiger Ausblick: Weitere Abwärtsbewegungen sind wahrscheinlich, insbesondere falls makroökonomische Faktoren wie Inflation oder Zinspolitik zusätzliche Unsicherheit bringen.

Das wichtigste Thema des Tages ist die wachsende Besorgnis über eine mögliche wirtschaftliche Abschwächung oder sogar eine Rezession, die sich in einem massiven Ausverkauf der Märkte widerspiegelt. Die zentralen Punkte umfassen:

- Starke Verluste an den US-Börsen: Der S&P 500 fiel um 3,3 %, der Nasdaq 100 verzeichnete mit einem Rückgang von 4,4 % den größten Einbruch seit September 2022.

- Rezessionsängste und Stagflationssorgen: Die Äußerungen von Regierungsmitgliedern über eine wirtschaftliche „Übergangsphase“ werden von den Märkten eher als Risiko für eine Rezession interpretiert.

- Technische Verkaufssignale: Wichtige technische Marken wurden unterschritten, darunter die 200-Tage-Linie beim S&P 500.

- Sektorrotation: Defensive Sektoren wie Lebensmittel- und Versorgungsunternehmen zeigen relative Stärke, während Technologieaktien stark unter Druck geraten.

- Unsicherheit durch Handelskonflikte: Neue Zölle und geopolitische Spannungen sorgen für Verunsicherung.

- Unternehmensmeldungen als Stimmungsindikator: Gewinnwarnungen und enttäuschende Ergebnisse, insbesondere im Technologiesektor, verstärken den Abwärtsdruck.

Perspektiven auf die aktuelle Marktlage und zukünftige Entwicklungen:

- Sollte die Marktstimmung weiter negativ bleiben, könnten weitere Rückgänge folgen, insbesondere wenn keine stabilisierenden Faktoren wie positive Wirtschaftsdaten oder geldpolitische Unterstützung eintreten.

- Falls es eine Erholung gibt, wird entscheidend sein, ob sich die „Buy-the-Dip“-Mentalität wieder durchsetzt oder ob die Anleger weiter vorsichtig bleiben.

- Der Fokus wird sich nun auf kommende Konjunkturdaten, Unternehmensgewinne und mögliche geldpolitische Maßnahmen richten.

Fazit: Der Markt befindet sich in einer kritischen Phase, in der Unsicherheit über die wirtschaftliche Entwicklung, geopolitische Risiken und technische Verkaufssignale die Dynamik bestimmen.

1. Technologie-Sektor (stark unter Druck)

- Nasdaq 100: Fiel um 4,4 %, größter Einbruch seit September 2022.

- Mag 7 (Amazon, Apple, Microsoft, Meta, Nvidia, Alphabet, Tesla): Die größten Tech-Werte verlieren stark; insgesamt sind die Mag 7 seit ihrem Hoch um 60 % gefallen.

- Oracle (ORCL): Die Aktie hat nachbörslich reagiert, nachdem das Unternehmen gemischte Ergebnisse gemeldet hatte. AI- und Cloud-Wachstum waren Themen, aber es gibt Sorgen über die Rentabilität dieser Investitionen.

2. Einzelunternehmen mit größeren Kursbewegungen

- Tesla (TSLA): Fiel um 15 %, schlimmster Tagesverlust seit 2020. Besorgnis über rückläufige Nachfrage und Produktionsprobleme.

- Apple (AAPL): Fiel um 5 %, größter Verlust seit September 2022. Verzögerungen bei neuen Siri-Updates und allgemeiner Verkaufsdruck im Tech-Sektor.

- Super Micro Computer (SMCI): Analysten sehen eine starke Geschäftsstrategie, aber die Aktie bewegte sich trotz positiver Bewertung kaum.

- KeyCorp (KEY): Die Aktie wurde auf „Buy“ hochgestuft, dennoch fiel sie um 4 %, da sich Banken unter Druck befanden.

- Cracker Barrel (CBRL): Hochstufung auf „Buy“, Aktie legte zu. Analysten lobten die Turnaround-Strategie und verbesserte Kundenservices.

3. Verbrauchersektor (Defensive Werte gefragt)

- Chipotle (CMG): CEO sprach über Auswirkungen der Zölle auf Lebensmittelpreise, insbesondere Avocados. Aktie konnte sich in schwachem Marktumfeld behaupten.

- Novo Nordisk (NVO): Fiel um 9,4 %, nachdem eine neue Generation von Diabetes-/Gewichtsverlust-Medikamenten enttäuschende Testergebnisse lieferte.

4. Airline- und Reisemarkt

- Delta Airlines (DAL): Gewinnwarnung, Aktie nachbörslich unter Druck. Prognosen für Q1 wurden von $0,70–$1,00 auf $0,30–$0,50 gesenkt.

- United Airlines (UAL) & American Airlines (AAL): Fielen im Zuge von Deltas Gewinnwarnung.

- Vail Resorts (MTN): Skigebietsbetreiber erhöhte die Jahresprognose, Aktie stieg.

5. Rohstoff- und Finanzmarkt

- Bitcoin: Fiel unter $78.000, da Risikoaversion steigt.

- US-Treasuries: Flucht in sichere Häfen, 10-jährige Rendite fiel um 9 Basispunkte.

6. Unternehmen mit Bezug zu AI-Investitionen

- Oracle: Starke AI-Verträge, aber Zweifel an Profitabilität.

- Microsoft (MSFT): Berichte über Stornierung einiger Cloud-Projekte, AI-Investitionen bleiben Thema.

Fazit:

Technologieaktien standen massiv unter Druck, insbesondere große Namen wie Apple, Tesla und die Mag 7. Der Verbraucher- und Reisesektor zeigt gemischte Signale, während defensive Aktien aus dem Lebensmittel- und Versorgungsbereich relative Stärke zeigen. Der Markt reagierte insgesamt stark auf Unsicherheiten rund um Zölle, Inflation und wirtschaftliche Wachstumsaussichten.