Analyse der US-Märkte am 10. April 2025

1. Marktentwicklung

- Indizes:

- Dow Jones: -2,5 % auf 39.594 Punkte

- S&P 500: -3,5 % auf 5.268 Punkte

- Nasdaq Composite: -4,3 % auf 16.387 Punkte

- Nasdaq 100: -4,2 % auf 18.344 Punkte

Nach dem historischen Kurssprung am Vortag, ausgelöst durch die überraschende Ankündigung einer 90-tägigen Zollpause durch die US-Regierung für zahlreiche Länder (außer China), folgte eine massive Gegenbewegung. Marktteilnehmer nutzten die Erholungsrally, um Gewinne mitzunehmen. Insbesondere die fortbestehende Eskalation im Handelskonflikt zwischen den USA und China lastete schwer auf den Märkten.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse:

Die Ankündigung einer Basistarif-Erhöhung auf 10 % sowie einer Erhöhung der China-Zölle auf faktisch 145 % hat das Vertrauen in die Handels- und Wirtschaftspolitik der US-Regierung deutlich erschüttert. Während eine temporäre Pausierung für viele Partnerstaaten Erleichterung brachte, bleibt China im Fokus einer aggressiven Zollstrategie, was zu gegenseitigen Gegenmaßnahmen führte. - Sektorale Performance:

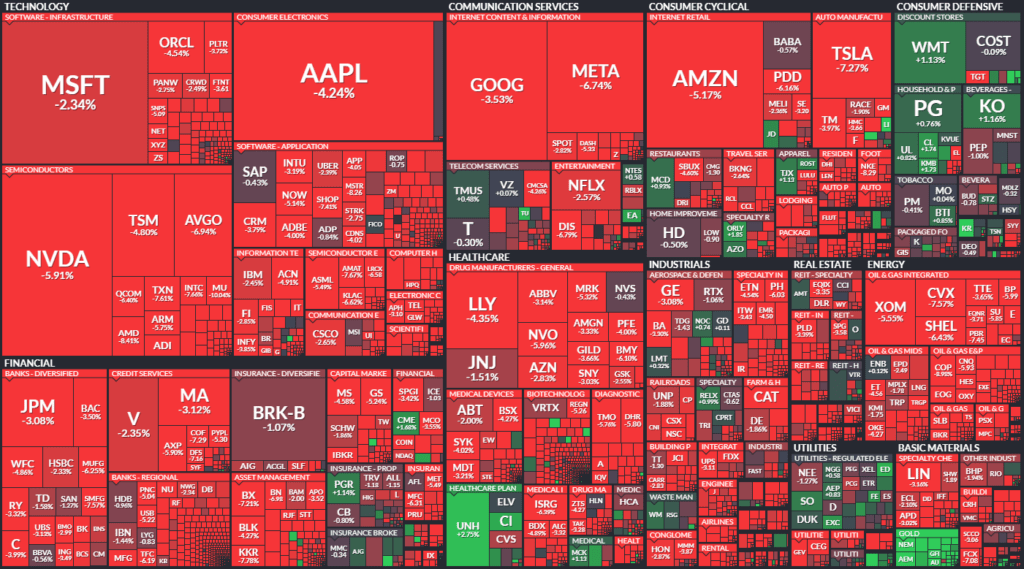

- Verlierer:

- Technologie (Halbleiter, Big Tech): starke Rücksetzer bei Nvidia, AMD, Meta, Tesla, Apple.

- Energie: fallender Ölpreis belastete Chevron, ExxonMobil, ConocoPhillips etc.

- Reise & Freizeit: Carnival, Delta, United Airlines, Expedia, Marriott u. a. mit teils zweistelligen Kursverlusten.

- Banken: JP Morgan, Morgan Stanley, Wells Fargo vor Quartalszahlen unter Druck.

- Gewinner:

- Gesundheitssektor: UnitedHealth (+2 %), Humana, Cigna mit moderaten Gewinnen.

- Goldminen: Newmont (+4 %), AngloGold Ashanti (+5 %) profitierten von der Flucht in sichere Häfen.

- Verlierer:

- Hauptakteure:

- CarMax: -17 % nach Rücknahme zeitlicher Ziele und schwachem Ausblick.

- U.S. Steel: -10 % nach politischer Ablehnung des Nippon-Steel-Deals durch Präsident Trump.

- Nike: -8,3 % – betroffen von erhöhten Einfuhrzöllen, da ein Großteil der Produktion in China stattfindet.

- Charles River Laboratories: -23 % nach FDA-Ankündigung zur Reduktion von Tierversuchen.

- Lovesac Co: +14 % nach positiven Q4-Zahlen.

- Keros Therapeutics: +17 % nach Ankündigung strategischer Optionen.

3. Konjunkturdaten

- Verbraucherpreise (März):

- Gesamt-CPI: -0,1 % (Erwartung: +0,1 %)

- Jahresrate: +2,4 % (niedrigster Stand seit September)

- Kerninflation: +0,1 % m/m, +2,8 % y/y (niedrigster Wert seit 2021)

- Arbeitsmarkt:

- Erstanträge Arbeitslosenhilfe: 223.000 (im Rahmen der Erwartungen)

- Fortgesetzte Anträge: Rückgang auf 1,85 Mio.

Interpretation:

Die Inflationsdaten fielen durchweg niedriger als erwartet aus, was zu Zinssenkungsspekulationen führte. Die Daten selbst wären marktfreundlich gewesen, gingen aber im geopolitischen Rauschen unter.

4. Rohstoff- und Devisenmärkte

- Währungen:

- US-Dollar: Deutlich unter Druck; Dollar-Index fiel um über 2 % auf 101,5 – ein 6-Monats-Tief.

- EUR/USD: +2,2 % auf 1,1196

- USD/JPY: -1,8 % auf 144,72 – Yen als Fluchtwährung gesucht.

- Rohstoffe:

- Öl (WTI): -4,3 % auf $60,09 – schwache Konjunkturaussichten und hohe US-Lagerbestände belasten.

- Gold: +2,9 % auf $3.172 je Feinunze – Flucht in Sicherheit angesichts geopolitischer Risiken.

- Kupfer: +4,3 % – möglicherweise technische Gegenbewegung.

- Anleihen:

- 10-jährige US-Treasuries: Rendite bei 4,35 %, leichte Erholung nach extremen Bewegungen zuvor.

- 30-jährige Anleihe: Nachfrage bei Auktion war solide, zeigt wieder verstärktes Interesse an sicheren US-Anlagen.

5. Unternehmensnachrichten und Einzelwerte

- Große Kursverluste bei Halbleiterwerten wie AMD, Marvell, Micron, ON Semiconductor, Texas Instruments etc.

- Defensive Sektoren wie Gesundheit trotzen dem Abverkauf.

- Reise- und Freizeitaktien deutlich unter Druck durch Konsumverunsicherung.

- Energieaktien fallen mit dem Ölpreis, zusätzliche Belastung durch neue Sonderzölle.

6. Makroökonomischer Ausblick

- Zentralbanken:

- Fed: Vorerst abwartend, aber mit erhöhter Sensibilität für zollbedingte Inflation.

- EZB: Zinssenkung um 25 Basispunkte bei nächstem Treffen mit 90 % Wahrscheinlichkeit erwartet.

- Ausblick Q1-Ergebnisse:

- Start am Freitag mit JPMorgan, Morgan Stanley, Wells Fargo.

- Gewinnerwartung für S&P 500: +6,7 % (gegenüber +11,1 % im November).

- Prognosen für Gesamtjahr 2025 werden schrittweise zurückgenommen.

- Handelspolitik:

- Fortdauer der Unsicherheit. Die 10 %-Basistarifregelung bleibt bestehen.

- China bleibt klarer Gegenspieler, EU-Tarifpause von 90 Tagen bringt nur vorübergehende Entspannung.

7. Zusammenfassung

- Überblick: Die US-Märkte konsolidieren nach einer massiven Bärenmarktrally angesichts einer anhaltend angespannten geopolitischen und wirtschaftspolitischen Lage.

- Tendenz: Bärisch – Unsicherheit über die Handelsstrategie der USA, fragile Konjunkturaussichten und sinkende Unternehmensprognosen prägen die Marktstimmung.

- Schlüsselthema: Die US-Zollpolitik unter Trump bleibt der dominierende Belastungsfaktor – mit weitreichenden Folgen für Inflation, Wachstum, Unternehmensinvestitionen und Marktvertrauen.

| Last | Change | %Chg | |

| DJIA | 39593,66 | -1014,79 | -2,5 |

| Nasdaq Composite | 16387,31 | -737,66 | -4,31 |

| S&P 500 | 5268,05 | -188,85 | -3,46 |

| DJ Total Stock Market | 51845,05 | -1925,01 | -3,58 |

| Russell 2000 | 1831,39 | -81,77 | -4,27 |

| NYSE Composite | 17890,57 | -507,9 | -2,76 |

| Barron’s 400 | 1106,22 | -42,44 | -3,69 |

| CBOE Volatility | 40,72 | 7,1 | 21,12 |

Auswertung der Handelsaktivitäten an NYSE und NASDAQ am 10. April 2025

Die Markttechnik und Handelsaktivität an den US-Börsen untermauert die negative Tendenz des gestrigen Handelstags. Insbesondere die Verhältnisse zwischen Auf- und Abwärtsbewegungen, Volumina sowie die TRIN-Werte zeigen ein klar bearishes Bild:

NYSE

- Advances vs. Declines:

- 298 Gewinner vs. 2.516 Verlierer → extrem negatives Verhältnis (Verhältnis ca. 1:8).

- New Lows: 124 (deutlich über den 8 vom Vortag), während New Highs bei nur 12 liegen.

→ Marktbreite zeigt Schwäche, zunehmende Zahl neuer Tiefs bei stark fallender Anzahl der Gewinneraktien. - TRIN (Arms Index): 0,74 (am Vortag: 0,24)

- Werte über 1 deuten auf Verkaufsdruck hin, <1 ist tendenziell bullisch, allerdings bei diesem Kontext (Crash-Tag) kann ein Anstieg als Warnsignal für Instabilität gesehen werden.

- Volumenstruktur:

- Advancing Volume: 211 Mio. Aktien (am Vortag >2 Mrd.)

- Declining Volume: 1,29 Mrd. Aktien

→ Fast 86 % des Volumens lag auf Verliereraktien, was den Abgabedruck bestätigt. - Gesamtvolumen: 1,52 Mrd. (rückläufig ggü. Vortag, der durch die massive Vortagesrally höher lag)

- Block Trades: Rückgang von 7.687 auf 6.163

→ Geringere institutionelle Aktivität, möglicherweise erste Zurückhaltung.

NASDAQ

- Advances vs. Declines:

- 880 Gewinner vs. 3.580 Verlierer → Verhältnis ca. 1:4

- New Lows: 1.494 (!), New Highs: nur 34

→ Extrem negatives Signal: massive technische Schwäche, besonders bei Technologie- und Wachstumswerten. - TRIN: 0,57 (zuvor 1,40)

- Deutet auf eine kurzfristige Stabilisierung oder technische Gegenbewegung hin – möglicherweise durch Eindeckungen.

- Volumenstruktur:

- Advancing Volume: 3,56 Mrd.

- Declining Volume: 8,26 Mrd.

→ Über 69 % des Volumens entfällt auf verlierende Titel – klare Schwäche. - Gesamtvolumen: 11,86 Mrd. (leicht unter Vortag)

- Block Trades: Anstieg von 86.333 auf 117.341

→ Möglicher Hinweis auf institutionelle Umschichtungen oder größere Verkaufsprogramme, v.a. in Tech-Sektor.

Fazit zur Handelsstruktur

Die Daten belegen eine breit angelegte Verkaufswelle, begleitet von hohem Volumen auf der Verliererseite und einer stark angestiegenen Zahl an neuen Jahrestiefs – insbesondere an der NASDAQ. Die Aktivität von institutionellen Investoren scheint sich zurückhaltend zu gestalten (NYSE) oder beginnt sich sogar zu intensivieren (NASDAQ). Die technischen Marktindikatoren deuten auf anhaltende Schwäche und Vertrauensverlust hin – ein klassisches Bild für eine Korrekturphase in volatilen Märkten.

Wichtigste Themen und Erkenntnisse:

1. Hauptthema: US-Zölle und deren Auswirkungen

- Das zentrale Thema des Tages ist eindeutig die Eskalation der US-Zollpolitik gegenüber China.

- Präsident Trump hat klargestellt, dass die Zölle auf chinesische Produkte nicht wie zunächst angenommen bei 125 %, sondern bei 145 % liegen.

- Diese Maßnahme wird von Marktteilnehmern als Eskalation und Zeichen wirtschaftspolitischer Unsicherheit gewertet.

2. Marktdynamik und Vertrauenskrise

- Kommentatoren wie Justin Wolfers (University of Michigan) sprechen von einer „Vertrauenskrise“ in die wirtschaftspolitische Kompetenz der US-Regierung.

- Roger Altman (Evercore) berichtet von sinkendem Vertrauen auf CEO-Ebene, Rückstellungen bei Investitionen und Einstellungsstopps.

- Analysten wie Gargi Chaudhuri (BlackRock) verweisen auf eine zunehmend panikartige Bewegung an den Rentenmärkten, insbesondere bei den langen Laufzeiten.

3. Folgen für Unternehmensplanung und Ausblick

- Unternehmen wie CarMax, Delta und andere ziehen ihre Prognosen zurück oder geben keine neuen mehr ab.

- Die laufende Berichtssaison wird mit besonderer Spannung erwartet – speziell, wie Unternehmen ihre Margen, Investitionen und Beschäftigungspolitik anpassen.

4. Marktstrategien und Anlageverhalten

- Defensive Positionierung wird empfohlen (z. B. Minimum Volatility Strategien, Gold, Healthcare, Short Duration Bonds).

- Safe Havens wie Gold erleben neue Rekordstände.

- Ein steigendes Misstrauen gegenüber US-Staatsanleihen wird sichtbar, auch aufgrund möglicher chinesischer Verkäufe.

5. Außenpolitische Dimension

- Die Handelsstrategie der USA gegenüber China wird als unkoordiniert, widersprüchlich und potenziell destabilisierend empfunden.

- Es gibt Hinweise, dass China auf die wirtschaftlichen Provokationen mit weiteren Gegenmaßnahmen reagieren könnte, etwa im Technologiebereich oder durch geopolitische Spannungen (Taiwan).

Zentrales Thema für den Tagesrückblick:

Die wirtschaftliche und politische Eskalation der US-Zollpolitik gegenüber China – inklusive ihrer Marktfolgen, strategischen Unsicherheiten und Auswirkungen auf Unternehmensplanung.

1. CarMax (KMX)

- Kursreaktion: -17 %, stärkster Tagesverlust seit September 2022.

- Grund: Rücknahme der zeitlichen Zielvorgaben für langfristige Finanzziele wegen unsicherer makroökonomischer Lage und Zölle.

- Kommentar: Trotz gestiegener Nachfrage nach Gebrauchtwagen sorgt Unsicherheit über Teilepreise und Verbraucherstimmung für Zurückhaltung.

2. U.S. Steel

- Kursreaktion: -8 %.

- Grund: Präsident Trump bekräftigt seine Ablehnung gegenüber dem geplanten Verkauf an Nippon Steel (Japan). Nationale Sicherheitsbedenken werden erneut betont.

- Marktreaktion: Der Deal ist durch politische Unsicherheit gefährdet, Anleger zweifeln an der Umsetzung des $55-Barangebots.

3. Disney

- Kursreaktion: -6,9 %.

- Grund: China will künftig weniger US-Filme importieren, was Disney als Marktführer bei US-Kinofilmen besonders trifft.

- Hintergrund: 10 % des Disney-Umsatzes stammt aus dem asiatisch-pazifischen Raum.

4. UnitedHealth

- Kursreaktion: +3 %.

- Grund: Erhöhung der Medicare-Vergütungssätze durch die US-Regierung. Dies beseitigt Unsicherheit in der Branche.

- Einordnung: Healthcare wird als defensiver Sektor hervorgehoben und als sicherer Hafen genannt.

5. Nvidia, Tesla, Meta – „Magnificent Seven“

- Kursreaktion: Kollektiver Verlust von 5 %–6 %.

- Hintergrund: Abverkauf in Technologiewerten nach Zollerhöhungen und wachsender geopolitischer Unsicherheit.

- Zusatz: Nvidia ist wegen seiner starken Abhängigkeit von TSMC (Taiwan) besonders betroffen.

6. Chipwerte allgemein (Halbleiter)

- Kursentwicklung: -8 % (gemessen am SOX-Index).

- Kommentar: Halbleiterunternehmen gelten als besonders anfällig für Störungen durch Handelskonflikte, insbesondere bei Fertigung und Lieferketten.

7. Goldminen-Aktien (z. B. Newmont)

- Kursentwicklung: +4,5 % bei Newmont.

- Hintergrund: Flucht in sichere Häfen treibt Goldpreise auf Rekordniveau.

8. Autohersteller (Ford, GM)

- Reaktion: Beide Aktien wurden herabgestuft (u. a. von Goldman Sachs, UBS).

- Begründung: Befürchtungen über Produktionskosten durch mögliche Zölle, geringeres Absatzvolumen, höhere Preise.

9. Carvana (CVNA)

- Erwähnung: Im Kontext mit CarMax als zweiter großer Gebrauchtwagenhändler genannt, jedoch weniger im Fokus.

- Analystenmeinung: Weniger attraktiv als CarMax im aktuellen Umfeld.

10. Weitere Unternehmen, die Anleihen begeben (z. B. AutoZone, Japan Tobacco, Diageo)

- Kontext: Diese Firmen wagten sich trotz Marktturbulenzen an den Bondmarkt – ein Zeichen, dass es noch funktionierende Refinanzierungsquellen gibt.