1. Marktentwicklung

Die US-Börsen schlossen am Dienstag uneinheitlich, beeinflusst von der angekündigten Zollpolitik und der restriktiven Haltung der US-Notenbank Fed:

- Dow Jones Industrial Average: +0,3% (+123,24 Punkte) auf 44.593,65 Punkte.

- S&P 500: Stagnation bei 6.068,50 Punkten (+0,0%).

- Nasdaq Composite: -0,4% (-70,41 Punkte) auf 19.643,86 Punkte.

- Nasdaq 100: -0,3% (-63,21 Punkte) auf 21.693,52 Punkte.

Haupttreiber:

Die Märkte zeigten sich volatil, wobei protektionistische Maßnahmen und geldpolitische Unsicherheiten im Mittelpunkt standen. Die von US-Präsident Donald Trump angekündigten Zölle auf Stahl- und Aluminiumimporte belasteten die Märkte, während die restriktiven Äußerungen von Fed-Chef Jerome Powell über Zinssenkungen ebenfalls für Unsicherheit sorgten.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Zollpolitik: Ab dem 4. März treten 25 % Zölle auf Stahl- und Aluminiumimporte in Kraft. Die Ankündigung führte zu Spekulationen über mögliche Vergeltungsmaßnahmen der EU, was die Marktunsicherheit verstärkte.

- Geldpolitik: Fed-Chef Powell stellte in seiner Anhörung im US-Senat klar, dass kurzfristig keine Zinssenkungen zu erwarten sind. Dies führte zu steigenden Renditen und belastete wachstumsstarke Aktien.

Sektorale Performance:

- Gewinner:

- Stahl- und Aluminiumwerte: Aufgrund der angekündigten Zölle legten Nucor (+0,4%) und United States Steel (+1,4%) zu.

- Halbleiter: Intel (+6,1%) profitierte von Regierungsplänen zur Stärkung der heimischen KI-Chip-Produktion.

- Konsumgüter: Coca-Cola (+4,7%) und Dupont (+6,8%) übertrafen die Markterwartungen.

- Verlierer:

- Energiespeicherung: Fluence Energy (-46,4%) enttäuschte mit schwachen Quartalszahlen.

- Hotelsektor: Marriott (-5,4%) litt unter einer pessimistischen Prognose.

- Technologie: Harmonic (-15,3%) fiel stark aufgrund eines enttäuschenden Ausblicks.

Einzelwerte mit starker Bewegung:

Meta (Facebook)

- Meta verzeichnete einen Rekordanstieg mit 17 aufeinanderfolgenden Tagen im Plus.

- Der Kursanstieg ist teilweise auf eine starke Marktstimmung gegenüber Technologieaktien zurückzuführen.

Intel (+6,1%)

- Die US-Regierung hat angekündigt, die Halbleiterproduktion im Inland zu fördern, was Intel als einen der Hauptakteure begünstigt.

- Besonders durch den Ausbau der nationalen Fertigungskapazitäten und der KI-Chip-Produktion profitiert Intel.

Tesla (-6,0%)

- Tesla geriet unter Druck, nachdem der chinesische Konkurrent BYD neue fortschrittliche Fahrerassistenzfunktionen ohne Aufpreis in seine Fahrzeuge integriert hat.

- Dies könnte Tesla in seinem wichtigsten Wachstumsmarkt, China, weiter unter Druck setzen.

Coca-Cola (+4,7%)

- Trotz steigender Preise verzeichnete Coca-Cola starke Verkaufszahlen.

- Das Unternehmen plant, weiterhin in sein wachsendes Portfolio nichtalkoholischer Getränke zu investieren, darunter auch proteinreiche Getränke und Molkereiprodukte.

Phillips 66 (+4,7%)

- Die Investmentgesellschaft Elliott Management hat eine Beteiligung von mehr als 2,5 Mrd. USD an dem Unternehmen erworben, was den Aktienkurs in die Höhe trieb.

Fluence Energy (-46,4%)

- Das Unternehmen meldete enttäuschende Quartalszahlen, was zu einem massiven Einbruch der Aktie führte.

Lattice Semiconductor (+7,7%)

- Der Halbleiterhersteller übertraf mit seinen Quartalszahlen die Markterwartungen und zeigte einen starken Ausblick für das nächste Quartal.

Marriott International (-5,4%)

- Das Hotelunternehmen gab eine schwache Prognose ab, was den Aktienkurs erheblich belastete.

Fidelity National Information Services (-11,0%)

- Enttäuschende Quartalsergebnisse führten zu einem deutlichen Kursrückgang.

DoorDash (-2,0%) & Lyft (+6,7%)

- Lyft meldete starke Buchungszahlen und kündigte ein Aktienrückkaufprogramm in Höhe von 500 Millionen USD an.

- DoorDash zeigte ebenfalls eine positive Entwicklung, aber die Aktie blieb unter Druck.

| Last | Change | %Chg | |

| DJIA | 44593,65 | 123,24 | 0,28 |

| Nasdaq Composite | 19643,86 | -70,41 | -0,36 |

| S&P 500 | 6068,5 | 2,06 | 0,03 |

| DJ Total Stock Market | 60333,33 | -42,99 | -0,07 |

| Russell 2000 | 2275,7 | -12,24 | -0,53 |

| NYSE Composite | 20168,21 | 50,33 | 0,25 |

| Barron’s 400 | 1304,11 | 0 | 0 |

| CBOE Volatility | 16,02 | 0,21 | 1,33 |

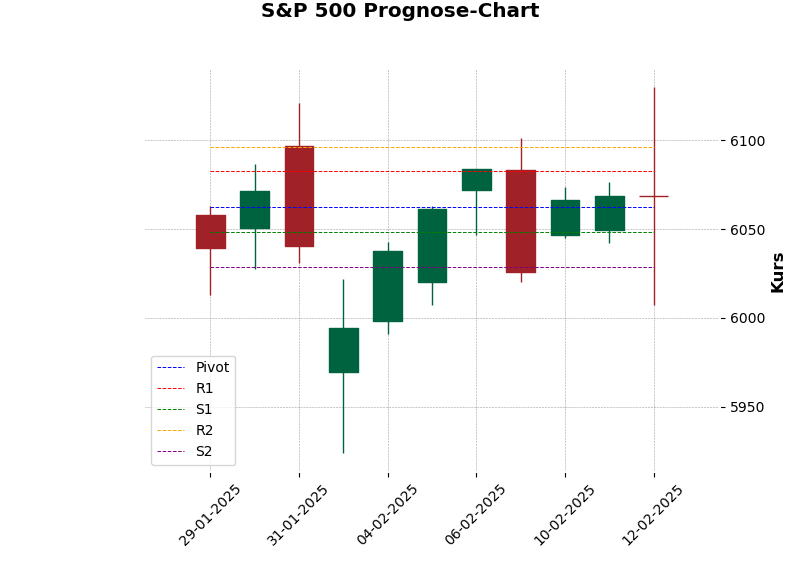

Prognose* für den S&P 500 für den nächsten Handelstag:

- Erwarteter Bereich: von 6007.3 bis 6129.7 Punkten.

*Die Ober- und Untergrenzen sind wesentliche Werkzeuge in der Risikoanalyse, die helfen, potenzielle Marktbewegungen zu bewerten und entsprechende Maßnahmen zu planen. Das Überschreiten dieser Grenzen signalisiert ungewöhnliche oder signifikante Marktbewegungen, die eine genauere Untersuchung und möglicherweise Anpassungen der Anlagestrategien erfordern. Das Nichtüberschreiten der Grenzen deutet hingegen auf normales Marktverhalten hin, was Stabilität und Konsistenz in den bisherigen Annahmen signalisiert.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

Allgemeine Marktaktivität:

- Die Anzahl der gehandelten Werte sank leicht von 2.848 auf 2.843.

- Steigende Aktien (Advances) reduzierten sich deutlich von 1.670 auf 1.405.

- Fallende Aktien (Declines) stiegen von 1.089 auf 1.355, was auf eine insgesamt schwächere Marktbewegung hindeutet.

- Unveränderte Aktien: Blieben fast konstant bei 83 (Vorher: 89).

Höchst- und Tiefststände:

- Neue Hochs: Rückgang von 78 auf 67, was auf eine nachlassende Marktdynamik hindeutet.

- Neue Tiefs: Konstant bei 62, was darauf hindeutet, dass der Verkaufsdruck nicht zugenommen hat.

Volumenanalyse:

- Anstiegsvolumen: Deutlicher Rückgang von 636,753,496 auf 469,520,568, was zeigt, dass Kaufaktivitäten nachgelassen haben.

- Rückgangsvolumen: Starker Anstieg von 372,349,368 auf 465,520,754, was auf eine verstärkte Verkaufsaktivität hindeutet.

- Gesamtvolumen: Rückgang von 1,029,051,334 auf 941,373,987, was auf eine geringere Handelsaktivität hindeutet.

- Blocktrades (große institutionelle Transaktionen): Leichter Rückgang von 4.851 auf 4.903.

TRIN-Index (Closing Arms Index):

- Stieg von 0,82 auf 1,16, was bedeutet, dass Verkaufsdruck auf breiter Basis zunimmt.

Fazit zur NYSE:

Der Markt zeigte eine negative Tendenz mit mehr fallenden als steigenden Aktien, abnehmendem Kaufvolumen und steigenden Verkäufen. Das TRIN-Level über 1,0 deutet auf eine verstärkte Marktunsicherheit hin.

NASDAQ (Technologie-Index)

Allgemeine Marktaktivität:

- Gehandelte Werte: Leichter Rückgang von 4.545 auf 4.516.

- Steigende Aktien (Advances): Starker Rückgang von 2.468 auf 1.746, was auf Schwäche hinweist.

- Fallende Aktien (Declines): Deutlicher Anstieg von 1.917 auf 2.614, was zeigt, dass mehr Aktien gefallen sind.

- Unveränderte Werte: Blieben relativ stabil bei 156 (Vorher: 160).

Höchst- und Tiefststände:

- Neue Hochs: Starker Rückgang von 167 auf 92, was zeigt, dass weniger Aktien neue Höchststände erreicht haben.

- Neue Tiefs: Anstieg von 187 auf 214, was auf verstärkten Verkaufsdruck hindeutet.

Volumenanalyse:

- Anstiegsvolumen: Starker Rückgang von 7,074,996,396 auf 4,488,422,618, was zeigt, dass Käufer zurückhaltender sind.

- Rückgangsvolumen: Starker Anstieg von 2,412,272,488 auf 4,708,502,995, was zeigt, dass Verkaufsdruck dominiert.

- Gesamtvolumen: Leichter Rückgang von 9,535,444,043 auf 9,269,386,941.

TRIN-Index (Closing Arms Index):

- Stieg stark von 0,44 auf 0,70, was zwar eine Abschwächung, aber noch keine Panik anzeigt.

Fazit zur NASDAQ:

Der Technologie-Sektor zeigte eine starke Schwäche mit einem Rückgang der steigenden Aktien und einem Anstieg der fallenden Aktien. Das Handelsvolumen deutet darauf hin, dass Verkäufer dominierten. Ein TRIN-Wert unter 1,0 zeigt, dass noch kein extremer Verkaufsdruck besteht, aber die Dynamik negativ ist.

Gesamtbewertung der Märkte:

- Sowohl die NYSE als auch die NASDAQ zeigten negative Entwicklungen mit mehr fallenden als steigenden Aktien.

- Das Handelsvolumen bei steigenden Aktien ging an beiden Märkten deutlich zurück.

- Das Verkaufsvolumen stieg, was auf eine allgemein pessimistische Marktstimmung hindeutet.

- Das TRIN-Level an der NYSE signalisiert, dass Verkaufsdruck zunimmt, während die NASDAQ noch nicht in Panikmodus ist.

→ Gesamtstimmung: Bärisch mit verstärktem Verkaufsdruck und reduzierter Kaufbereitschaft.

3. Konjunkturdaten

Die wichtigsten veröffentlichten Wirtschaftsdaten:

- Inflationserwartungen: Der Markt wartet auf die Inflationsdaten am Mittwoch, die voraussichtlich stabil bei 2,9% (Kernrate: 3,1%) liegen werden.

- Arbeitsmarkt: Die robuste Lage dämpft Zinssenkungshoffnungen, was die Märkte belastet.

- Anleihenmarkt: Die Fed kündigte an, ihre Bilanz weiter zu verkleinern, was die Renditen steigen ließ.

Interpretation:

Diese Entwicklungen signalisieren, dass kurzfristig keine Lockerung der Geldpolitik zu erwarten ist, was insbesondere zinssensitive Aktien unter Druck setzt.

4. Rohstoff- und Devisenmärkte

Währungen:

- US-Dollar: Der Dollar-Index fiel um -0,4%, zeigte jedoch begrenztes Abwärtspotenzial.

- EUR/USD: +0,5% auf 1,0363.

- USD/JPY: +0,4% auf 152,54.

Rohstoffe:

- Öl:

- WTI: +1,2% auf 73,19 USD.

- Brent: +1,4% auf 76,92 USD.

- Grund: Geopolitische Spannungen und rückläufige russische Ölförderung.

- Edelmetalle:

- Gold: -0,4% auf 2.897,80 USD, bleibt aber nahe seinem Rekordhoch.

- Silber: -0,7% auf 31,82 USD.

- Kupfer: -2,5% auf 4,59 USD.

Anleihen:

- 10-jährige US-Staatsanleihen: Rendite stieg um 4,3 Basispunkte auf 4,54%, belastet durch die restriktive Fed-Politik.

5. Unternehmensnachrichten und Einzelwerte

- Gewinner:

- Lattice Semiconductor (+7,7%): Starke Quartalszahlen und optimistischer Ausblick.

- Shopify (+3,1%): Positive Geschäftszahlen des kanadischen Online-Händlers.

- Ecolab (+6,0%): Starke Quartalszahlen übertrafen Erwartungen.

- Verlierer:

- Tesla (-6,0%): Technischer Verkaufsdruck nach Unterschreiten der 100-Tage-Linie.

- Marriott (-5,4%): Schwache Prognose belastete die Aktie.

- Fidelity National Information Services (-11,0%): Enttäuschende Quartalsergebnisse.

6. Makroökonomischer Ausblick

Kommende Ereignisse:

- Mittwoch: Veröffentlichung der US-Inflationsdaten für Januar.

- Freitag: Einzelhandelsumsätze und Industrieproduktion für Januar.

Erwartungen an die Fed:

- Die Marktteilnehmer rechnen nur mit einer 6%igen Wahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte beim nächsten FOMC-Treffen im März.

7. Zusammenfassung

- Märkte: Uneinheitlich, geprägt von protektionistischen Maßnahmen und restriktiver Geldpolitik.

- Gewinnersektoren: Rohstoffe (Stahl, Aluminium), Konsumgüter, Halbleiter.

- Verlierer: Technologiewerte, Hotelbranche, erneuerbare Energien.

- Makroökonomischer Einfluss: Steigende Anleiherenditen und bevorstehende Inflationsdaten prägen das Marktumfeld.

- Gesamtstimmung: Volatil, mit einem Fokus auf die geldpolitischen Entscheidungen und die Reaktion auf die Inflationszahlen.

Elon Musk & Trump treffen sich im Weißen Haus

- Elon Musk wurde beauftragt, Einsparungen in der Bundesregierung durch das neue Department of Government Efficiency (DOGE) voranzutreiben.

- Ziel ist es, Verschwendung und Betrug im Bundeshaushalt zu identifizieren.

- Musk betonte die Notwendigkeit, das Budgetdefizit zu senken, um eine Finanzkrise zu vermeiden.

- Trump erklärte, dass „Milliarden von Dollar an Betrug“ entdeckt wurden, insbesondere bei USAID.

Mögliche Einsparungen & Stellenabbau in der US-Regierung

- Trump kündigte an, dass seine Regierung groß angelegte Stellenkürzungen im öffentlichen Sektor prüfen werde.

- Die Maßnahme könnte dazu beitragen, das Haushaltsdefizit zu reduzieren, stieß jedoch auf Widerstand.