Analyse der US-Märkte am 11. April 2025

1. Marktentwicklung

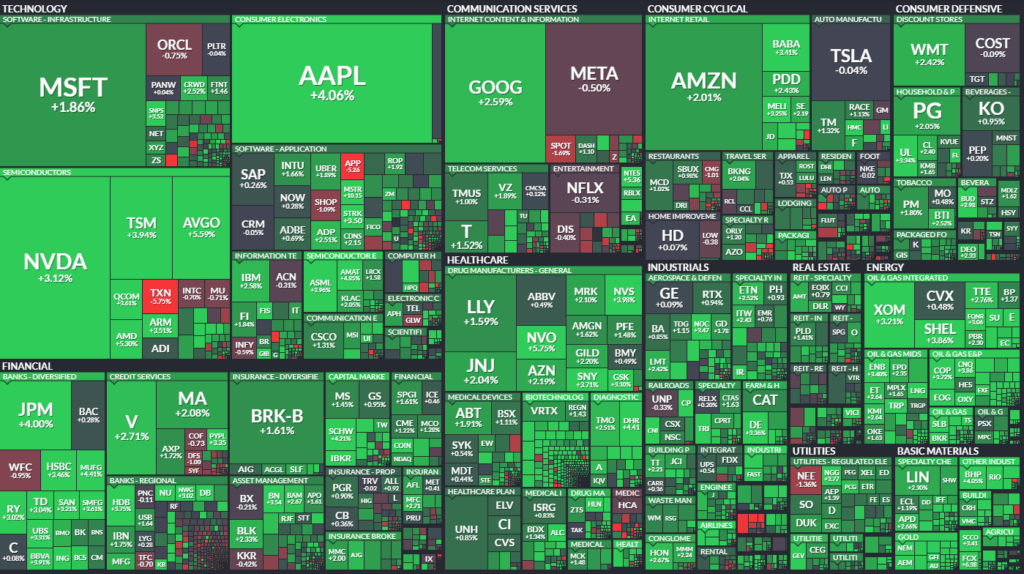

- Die US-Aktienmärkte erlebten zum Wochenschluss eine starke Erholung. Der Dow Jones stieg um 1,6 % auf 40.213 Punkte, der S&P 500 gewann 1,8 % auf 5.363 Punkte, der Nasdaq Composite legte 2,1 % auf 16.724 Punkte zu. Der Nasdaq 100 stieg um 1,9 %.

- Auf Wochensicht erzielten die US-Indizes ihren größten Zuwachs seit November 2023 (S&P 500: +5,7 %, Nasdaq: +7,3 %, Dow Jones: +5 %).

- Hintergrund der Erholung war die Stabilisierung am US-Anleihemarkt sowie positive Impulse aus der beginnenden Quartalsberichtssaison. Trotz hoher Volatilität zeigte sich ein deutlich verbessertes Sentiment zum Handelsende.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: Der eskalierende Handelskonflikt zwischen den USA und China bleibt das dominierende Thema. China erhöhte seine Zölle auf US-Waren auf 125 % und erklärte, US-Produkte seien damit nicht mehr wettbewerbsfähig. Zugleich kündigte Washington neue 10 %-Basiszölle auf nahezu alle Länder an, pausierte jedoch reziproke Strafzölle für 56 Staaten für 90 Tage. Diese widersprüchliche Politik sorgt für erhebliche Planungsunsicherheit.

- Sektorale Performance: Technologie-, Goldminen- und Kryptowert-Aktien führten die Erholung an. Halbleiter- und Transportunternehmen standen dagegen unter Druck, bedingt durch die neuen China-Zölle und sinkende Wachstumsfantasie.

- Hauptakteure:

- JPMorgan Chase (+4 %): Sehr starke Q1-Zahlen, vor allem im Handel.

- Apple, Nvidia, Alphabet, Amazon, Microsoft: breite Tech-Erholung (je +1 % bis +4 %).

- Newmont, AngloGold Ashanti: Goldminenaktien mit Gewinnen von bis zu +9 %.

- MicroStrategy, Coinbase, Riot: Kryptowert-Aktien legten kräftig zu.

- Texas Instruments (-5 %), Intel, Micron: unter Druck nach chinesischer Reaktion auf Chipzölle.

- Wells Fargo (-1 %): Trotz solider Zahlen enttäuschte der Nettozinsertrag leicht.

3. Konjunkturdaten

- PPI (März): Jahresrate bei 2,7 % (erwartet 3,3 %), Monat -0,4 %. Kernrate ebenfalls unter Prognose. Damit geringster Preisanstieg seit sechs Monaten. Diese Daten deuten auf rückläufigen Kostendruck hin, trotz bevorstehender Zollwirkungen.

- Verbraucherstimmung (Uni Michigan): Index fiel auf 50,8 – tiefster Stand seit Juni 2022. Inflationserwartungen für ein Jahr stiegen auf 6,7 % (höchster Wert seit 1981), Fünf-Jahres-Erwartung auf 4,4 %.

4. Rohstoff- und Devisenmärkte

- Währungen:

- Der US-Dollar wertete weiter ab; der Dollarindex erreichte ein 3-Jahres-Tief.

- EUR/USD stieg auf zeitweise 1,1450 – höchster Stand seit drei Jahren.

- Rohstoffe:

- Gold erreichte ein neues Allzeithoch bei über 3.236 USD/Unze (+1,9 %).

- Ölpreise drehten ins Plus (WTI: +2,1 % auf 61,53 USD).

- Kupfer legte stark zu (+4,8 %), Silber ebenfalls +1,9 %.

- Anleihen:

- Die Rendite 10-jähriger US-Treasuries kletterte zeitweise über 4,58 %, beendete den Handel bei 4,478 %. Die Woche markierte den stärksten Renditeanstieg seit 2019 (+50 bp).

5. Unternehmensnachrichten und Einzelwerte

- Goldman Sachs, M&T Bank, Applied Digital, Pinnacle Financial: stehen in der nächsten Berichtswoche an.

- Huntington Ingalls (+6 %) & L3Harris (+3 %): Beide Titel wurden von Goldman Sachs doppelt hochgestuft.

- Cinemark (+2 %): Upgrade durch JPMorgan auf „Overweight“.

- Trucking-Sektor: deutliche Verluste bei SAIA (-6 %), Old Dominion (-2 %) u. a. – belastet durch erwarteten Rückgang im Handelsvolumen durch Zölle.

6. Makroökonomischer Ausblick

- Zukünftige Ereignisse:

- 16. April: US-Einzelhandelsumsätze und Rede von Fed-Chef Powell.

- April: Arbeitsmarktdaten und Philly-Fed-Index.

- April: Karfreitag – US-Märkte geschlossen.

- 16. April: US-Einzelhandelsumsätze und Rede von Fed-Chef Powell.

- Erwartungen an die Fed:

- Tarife erhöhen Inflationsrisiken, was laut mehreren Fed-Präsidenten (u. a. Kashkari, Musalem) eine Zinssenkung unwahrscheinlicher macht – trotz schwächerer Konjunktur.

- Dennoch signalisiert Boston Fed Präsidentin Collins, dass die Fed bereit wäre, bei Marktstress zu intervenieren.

7. Zusammenfassung

- Überblick: Die US-Märkte haben sich nach einer äußerst volatilen Woche kraftvoll erholt. Unterstützend wirkten die Stabilisierung der Anleiherenditen, rückläufige Inflationsdaten und starke Bankgewinne.

- Tendenz: Die Stimmung bleibt angespannt – geopolitische Risiken und wachsender Inflationsdruck stehen einem technisch getriebenen Rebound gegenüber. Das Marktumfeld ist volatil, aber aktuell leicht bullisch mit hoher Unsicherheit.

| Last | Change | %Chg | |

| DJIA | 40212,71 | 619,05 | 1,56 |

| Nasdaq Composite | 16724,46 | 337,14 | 2,06 |

| S&P 500 | 5363,36 | 95,31 | 1,81 |

| DJ Total Stock Market | 52763,58 | 918,53 | 1,77 |

| Russell 2000 | 1860,2 | 28,81 | 1,57 |

| NYSE Composite | 18219,65 | 329,08 | 1,84 |

| CBOE Volatility | 37,56 | -3,16 | -7,76 |

Für die Woche:

- Der S&P 500 ist um 289,28 Punkte oder 5,7% gestiegen.

- Der Dow ist um 1.897,85 Punkte oder 5% gestiegen.

- Der Nasdaq ist um 1.136,67 Punkte oder 7,3% gestiegen.

- Der Russell 2000 ist um 33,17 Punkte oder 1,8% gestiegen.

Für das Jahr:

- Der S&P 500 ist um 518,27 Punkte oder 8,8% gefallen.

- Der Dow Jones ist um 2.331,51 Punkte oder 5,5% gefallen.

- Der Nasdaq ist um 2.586,34 Punkte oder 13,4% gefallen.

- Der Russell 2000 ist um 369,95 Punkte oder 16,6% gefallen.

Auswertung der Handelsaktivitäten an NYSE und NASDAQ am 11. April 2025

NYSE – New York Stock Exchange

- Marktbreite deutlich positiv:

- Advances: 1.976 (Vortag: 298)

- Declines: 816 (Vortag: 2.516)

- Advance/Decline-Ratio: Deutlich positiv – fast 2,4:1 zugunsten der Gewinner.

- Neue Hochs/Tiefs:

- New highs: 19 (Vortag: 12)

- New lows: 230 (Vortag: 124)

- Interpretation: Trotz Erholung bleibt die Zahl der neuen Tiefs sehr hoch – strukturelle Schwäche ist weiterhin präsent.

- Volumenverlagerung:

- Advancing volume: 999 Mio. (vorher: 211 Mio.)

- Declining volume: 223 Mio. (vorher: 1.293 Mio.)

- Gesamtvolumen: 1,24 Mrd. (Rückgang ggü. Vortag)

- Deutliche Rotation zugunsten steigender Titel, allerdings bei insgesamt rückläufigem Volumen.

- TRIN (Arms Index): 0,54 (Vortag: 0,74)

- Werte unter 1 signalisieren Kaufdruck, insbesondere Werte unter 0,7 gelten als sehr bullisch.

- Block Trades: 5.275 (leichter Rückgang) – Hinweis auf institutionelle Aktivität, aber nicht überdurchschnittlich.

NASDAQ

- Marktbreite extrem stark:

- Advances: 2.958 (Vortag: 880)

- Declines: 1.483 (Vortag: 3.580)

- Auch hier ein klar bullisches Verhältnis – fast 2:1.

- Neue Hochs/Tiefs:

- New highs: 58 (Vortag: 34)

- New lows: 204 (Vortag: 1.494)

- Interpretation: Massive Reduktion bei neuen Tiefs – deutliche Erholungstendenz, Stabilisierung greifbar.

- Volumenexplosion auf der Kaufseite:

- Advancing volume: 6,09 Mrd. (Vortag: 3,56 Mrd.)

- Declining volume: 3,29 Mrd. (Vortag: 8,26 Mrd.)

- Gesamtvolumen: 9,44 Mrd. (leicht rückläufig, aber ausgewogener als an der NYSE).

- TRIN (NASDAQ): 1,08 (Vortag: 0,57)

- Wert nahe 1 signalisiert neutrale bis ausgewogene Marktbedingungen – keine extreme Orderimbalance.

- Block Trades: 86.216 (deutlich weniger als am Vortag: 117.347)

- Institutionelle Aktivitäten haben sich reduziert – viele Käufe dürften aus dem Retail-Bereich stammen.

- Die Märkte verzeichneten eine breit angelegte Erholung, insbesondere im Technologiesektor (sichtbar an der NASDAQ). Die Breite des Marktes (Anzahl der steigenden Titel) unterstützt die Aufwärtsbewegung.

- Gleichzeitig ist die hohe Zahl neuer 52-Wochen-Tiefs an der NYSE und NASDAQ ein Warnsignal für die strukturelle Verfassung des Marktes.

- Das rückläufige Gesamtvolumen bei gleichzeitig steigendem Kursniveau deutet darauf hin, dass die Erholung nicht primär von institutionellen Käufern getragen wurde.

- Der niedrige NYSE-TRIN-Wert (0,54) zeigt starkes kurzfristiges Kaufinteresse, was eine technische Gegenbewegung (Short-Covering, Rebound) nahelegt – jedoch ohne die Bestätigung eines nachhaltigen Bodenbildungsprozesses.

Die wichtigsten US-Wirtschaftsdaten und Termine für die kommende Woche (Kalenderwoche ab 14. April 2025), inklusive möglicher Marktauswirkungen:

Mittwoch, 16. April 2025

14:30 Uhr (MESZ): US-Einzelhandelsumsätze (März)

- Konsensprognose (Gesamt): +1,3 %

- Kernrate (ex Autos): +0,2 %

- Vorherige Werte: +0,2 % (gesamt), +0,3 % (Kern)

- Marktbedeutung: Sehr hoch. Ein starkes Ergebnis würde den Konsum stützen – schwache Zahlen könnten die Rezessionssorgen verstärken.

16:30 Uhr: US-Rohöllagerbestände

- Vorheriger Anstieg: +2,553 Mio. Barrel

- Marktbedeutung: Relevant für den Energiesektor und Ölpreise.

19:15 Uhr: Rede von Fed-Chef Jerome Powell

- Marktbedeutung: Sehr hoch. Mögliche Hinweise zur geldpolitischen Strategie nach den jüngsten Zollmaßnahmen und Inflationsdaten. Marktteilnehmer erwarten Klarheit zur Fed-Haltung in Bezug auf Zinssenkungen oder Stabilisierung.

Donnerstag, 17. April 2025

14:30 Uhr:

- Erstanträge auf Arbeitslosenhilfe

- Erwartung: 223.000

- Marktbedeutung: Frühindikator für den Arbeitsmarkt – schwächere Zahlen könnten wirtschaftliche Schwäche signalisieren.

- Philly Fed Herstellungsindex (April)

- Erwartung: +12,5 Punkte

- Vorheriger Wert: Noch nicht veröffentlicht

- Marktbedeutung: Frühindikator für die Industrieaktivität an der US-Ostküste. Überraschungen beeinflussen die Zinserwartungen.

Freitag, 18. April 2025

Karfreitag – US-Märkte geschlossen

Zusätzliche Hinweise

- Die laufende Q1-Berichtssaison wird in der kommenden Woche breiter: Erwartet werden u. a. Zahlen von Goldman Sachs, M&T Bank, Pinnacle Financial, Applied Digital.

- Der Markt beobachtet weiter die Entwicklung im Handelskonflikt mit China – jede neue Eskalation oder Deeskalation könnte die Risikobewertung der Investoren stark beeinflussen.

- Auch Aussagen weiterer Fed-Mitglieder werden wichtig sein, insbesondere vor dem FOMC-Treffen Anfang Mai.

Interessante und wichtige Informationen:

- Wirtschaftliches Kernthema – Inflation und Zinsen:

- Die neuesten Inflationsdaten in den USA (PPI) fielen überraschend schwach aus. Dies verstärkt die Sicht, dass die Inflationsdynamik weiter nachlässt – trotz politisch motivierter Zollmaßnahmen.

- Die Zinsstrukturkurve der US-Staatsanleihen steilt sich, da kurzfristige Renditen sinken und langfristige steigen. Das deutet auf zunehmende Wachstumsunsicherheit bei gleichzeitig strukturellem Inflationsdruck hin.

- Der Markt preist derzeit keine baldige Zinssenkung der Fed ein – insbesondere aufgrund der Unsicherheit über die Dauer und die Wirkungen der Zölle auf Preise und Wachstum.

- Zölle und geopolitische Risiken als dominierendes Marktthema:

- Das zentrale Thema ist die Eskalation des Handelskonflikts zwischen den USA und China. Die Zölle sollen laut US-Regierung am Wochenende auf 125 % steigen – ein historischer Schritt.

- China reagiert gezielt auf in den USA gefertigte Halbleiter (z. B. Texas Instruments, Intel), was einen neuen Aspekt im „technologischen Stellvertreterkrieg“ zwischen beiden Ländern eröffnet.

- Die wirtschaftspolitische Linie der US-Regierung bleibt unklar und inkonsistent – etwa durch die gleichzeitige Rhetorik von Eskalation und temporären Pausen (z. B. 90-tägiger „Tarif-Stopp“). Das belastet sowohl Investorenvertrauen als auch Planbarkeit für Unternehmen.

- Verunsicherung bei Unternehmen und Konsumenten:

- Große US-Banken wie JPMorgan, Wells Fargo und BNY äußern sich vorsichtig zur wirtschaftlichen Lage, sehen aber noch robuste Konsumenten.

- Viele CEOs sprechen von „Unsicherheit“, „Turbulenzen“ und einer bevorstehenden Zurückhaltung bei Investitionen.

- Die Konsumentenstimmung in den USA ist eingebrochen – laut University of Michigan Survey auf den niedrigsten Stand seit fast drei Jahren. Inflationserwartungen sind auf dem höchsten Niveau seit 1981.

- Gold als Krisenindikator:

- Der Goldpreis steigt auf ein neues Allzeithoch von über 3.200 USD je Unze. Das deutet auf eine Flucht in „harte“ Vermögenswerte und schwindendes Vertrauen in traditionelle Währungen, insbesondere den US-Dollar (Dollar-Index unter 100).

- Marktmechanik:

- Trotz des starken Wochenstarts und der positiven Bewegung am Freitag bleibt die Volatilität hoch. Beobachter erwarten eine Rückkehr zu den Tiefs („Retest“), bevor eine nachhaltige Stabilisierung denkbar ist.

- Liquiditätsprobleme sind bislang nicht erkennbar – aber die Marktbreite und Ordertiefe im Treasury-Markt nehmen ab.

Wichtigstes Thema des Tages:

„Die Eskalation des Handelskonflikts zwischen den USA und China sowie deren Auswirkungen auf Inflation, Unternehmensstrategie und globale Marktstabilität“

Diese Entwicklung zieht sich als roter Faden durch beide Quellen: Sie ist Auslöser für makroökonomische Ängste (Stagflation), beeinflusst konkrete Unternehmensentscheidungen (Rückzug aus China, Produktion verlagern, Guidance aussetzen) und spiegelt sich in Kapitalmarktreaktionen wider (fliehende Anleger, Goldrally, schwacher Dollar, starke Renditeschwankungen).

1. JPMorgan Chase

- Q1-Ergebnisse: Rekordumsätze im Bereich „Equities Trading“ (+48 % auf 3,8 Mrd. USD).

- Stimmung: CEO Jamie Dimon äußert sich vorsichtig zur wirtschaftlichen Entwicklung. Erwartet eine Phase mit hoher Unsicherheit.

- Aussage: Viele Unternehmen könnten künftig ihre Finanzprognosen zurückziehen, was Bewertungen zusätzlich erschwert.

- Dividende: +12 % erhöht.

- Risiken: Nannte „Geopolitik, anhaltende Inflation und Handelskonflikte“ als zentrale Unsicherheiten.

2. Wells Fargo

- Ergebnisse: Solides Quartal, Guidance für Nettozinserträge (NII) beibehalten.

- CFO Mike Santomassimo: „Die Konsumenten sind in guter Verfassung, geben weiter Geld aus.“ Aber: Unternehmen agieren vorsichtiger.

- Strategie: Investitionen in Wealth Management, Kreditkarten und Commercial Banking laufen weiter.

- Asset Cap (Regulierungsauflage der Fed): Fortschritte bei der Aufhebung, aber noch offen.

3. Morgan Stanley

- Q1-Ergebnisse: Rekorderlöse im Bereich „Equity Trading“.

- Investmentbanking: Equity Underwriting rückläufig – wegen Zurückhaltung von Emittenten und Investoren.

- Pipeline: Wird als „robust“ bezeichnet, aber mangels Planungssicherheit sind Deals weiter auf Eis.

4. BNY Mellon

- Stimmung: CEO warnt vor zunehmender Unsicherheit im Marktumfeld.

- Strategie: Vorbereitung auf ein breites Spektrum möglicher Szenarien.

5. BlackRock

- Aussage von CEO Larry Fink: „Die neuen US-Zölle gehen über alles hinaus, was ich in 49 Jahren erlebt habe.“

- Assets under Management: Etwas unter den Erwartungen.

- Makroausblick: Deutlich skeptischer Ton bezüglich wirtschaftlicher und geopolitischer Risiken.

6. Texas Instruments (TI) & Intel

- Belastung durch neue China-Tarife: China richtet seine Vergeltungsmaßnahmen gezielt auf in den USA gefertigte Chips.

- Folge: Beide Aktien unter Druck – im Gegensatz zu Nvidia oder TSMC, die außerhalb der USA produzieren.

- Bedeutung: Neuer Aspekt in der geopolitischen Auseinandersetzung – Standort der Fertigung wird zum Risiko.

7. Newmont Corporation

- Aktie +8,5 %: Profitierte von der starken Rally im Goldpreis.

- Upgrade durch UBS: Kursziel auf 60 USD (von 50 USD) angehoben. Langfristiges Goldziel von 3.500 USD (bis 2026) unterstützt positive Einschätzung.

8. Walmart

- Analystenkommentar: Wird als „Must-Own“ bezeichnet, u. a. wegen starker Werbeumsätze.

- Aktie: +2 %.

9. Verizon

- Upgrade durch Evercore: Zu „Outperform“ mit Hinweis auf vernachlässigte positive Impulse.

- Begründung: Aktie hinkt AT&T und T-Mobile hinterher, obwohl strukturelle Vorteile vorhanden seien.

10. Halbleitersektor allgemein

- Stimmung: Uneinheitlich. Während Nvidia profitiert, geraten Fertiger wie Intel und TI unter Druck.

- Index (Philadelphia Semiconductor Index): Gesamtentwicklung schwächer als andere Marktsegmente seit Mitte 2024.