1. Marktüberblick und Ausgangslage

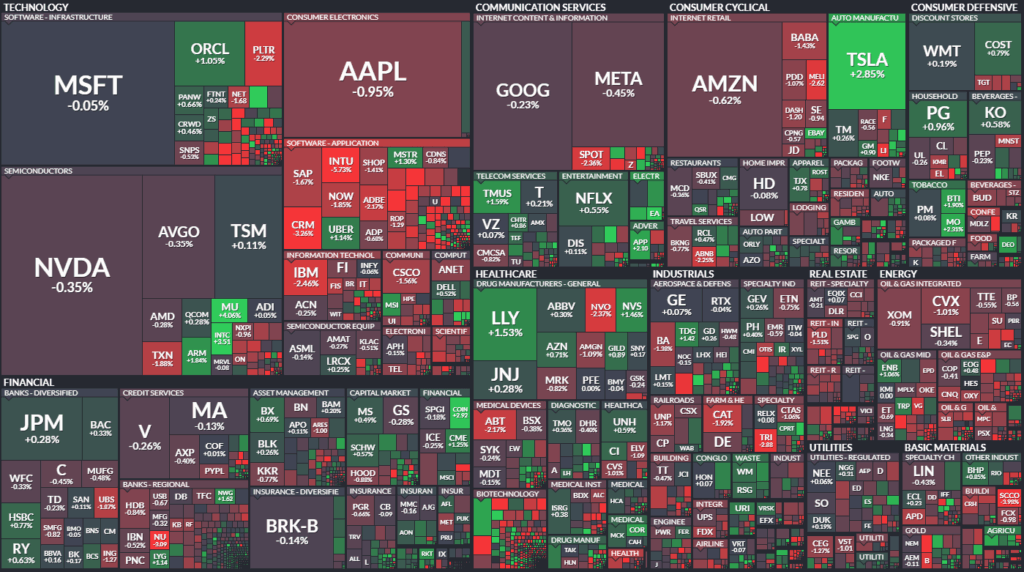

Leichte Verluste vor US-Inflationsdaten

Die US-Aktienmärkte schlossen am Montag mit moderaten Verlusten. Anleger positionierten sich vorsichtig vor den am Dienstag anstehenden Juli-Inflationszahlen (CPI).

- Dow Jones: –0,45 % auf 43.975 Punkte

- S&P 500: –0,25 % auf 6.373 Punkte

- Nasdaq Composite: –0,30 % auf 21.385 Punkte

Die Marktbreite im S&P 500 zeigte 177 Gewinnern gegenüber 320 Verlierern.

Sektorenentwicklung

Besonders schwach: Energie (–0,79 %), Immobilien (–0,65 %), IT (–0,56 %).

Leicht im Plus: Konsumgüter (Staples +0,17 %, Discretionary +0,14 %), Gesundheit (+0,07 %).

2. Politische Entwicklungen und Handelsspannungen

Trumps unkonventionelle Chip-Strategie

US-Präsident Donald Trump will Exportbeschränkungen für bestimmte KI-Chips gegen Umsatzbeteiligungen von 15 % für AMD und Nvidia lockern. Dies wäre ein Novum in der US-Handelspolitik und könnte kurzfristig für Tech-Unternehmen positive Impulse bringen, wirft jedoch Fragen zur Planbarkeit auf.

Zölle und Inflation

Laut Goldman Sachs tragen bislang 64 % der höheren Zollkosten US-Unternehmen, nur 22 % Verbraucher. Ab Oktober könnten sich 67 % der Last auf Verbraucher verlagern – mit entsprechendem Inflationsdruck.

3. Auswirkungen auf Märkte und Geldpolitik

Zinssenkungserwartungen steigen

Fed-Gouverneurin Michelle Bowman sprach sich für drei Zinssenkungen im Jahr 2025 aus. Der Markt preist aktuell eine 90 % Wahrscheinlichkeit für eine Zinssenkung im September ein, bei sinkendem Inflationsdruck sogar um 50 Basispunkte.

Arbeitsmarkt kühlt ab

Goldman Sachs-Daten zeigen, dass das Trendwachstum bei neuen Jobs seit Januar 2025 rückläufig ist – ein zentrales Argument für eine Lockerung der Geldpolitik.

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Intel: +3,51 %, CEO-Besuch im Weißen Haus sorgt für Spekulationen über strategische Zugeständnisse.

- Micron: +3 %, Anhebung der Umsatzprognose auf 11,2 Mrd. USD.

- Nvidia: –0,35 %, leichte Gewinnmitnahmen.

- C3.ai: –26 %, deutliche Verfehlung der Umsatz- und Gewinnerwartungen.

- SoundHound AI: +17,34 %, starkes Handelsvolumen.

Industrie & Konsum

- TKO Group: +10,2 %, 7,7-Mrd.-$-UFC-Deal mit Paramount.

- Hershey: –5 %, steigende Kakaopreise belasten.

- Paramount: schwächer, Kosten für UFC-Rechte.

Einzelne Ausreißer

- Tilray: +42 %, Spekulation auf Herabstufung von Cannabis in den USA.

- Fannie Mae/Freddie Mac: +15 %, höchster Stand seit 2008.

- BitMine Immersion Tech: +14,68 %.

5. Internationale Marktreaktionen

- Nikkei 225: +1,85 %

- FTSE 100: +0,37 %

- DAX: –0,34 %

- Shanghai Composite: +0,34 %

Rohstoffe entwickelten sich gemischt: Öl leicht im Plus, Gold –0,24 %, Erdgas +0,68 %. Kryptowährungen überwiegend schwächer, Bitcoin –0,45 %.

6. Ausblick und Termine

Bewertung

Die Märkte treten vor dem CPI-Bericht auf der Stelle. Politische Eingriffe wie Trumps Chip-Deal-Vorschläge und die drohende Zoll-Inflation erhöhen die Unsicherheit. Gleichzeitig verstärken schwächere Arbeitsmarktdaten die Zinssenkungserwartungen.

Marktrisiko: Hohe Konzentration der Kursgewinne auf wenige Tech-Werte macht die Rally anfällig.

Chancen: Rückgang des Inflationsdrucks könnte aggressive Zinssenkungen ermöglichen.

Infokasten – Wichtige Termine der Woche

| Datum | Ereignis | Erwartung |

|---|---|---|

| 12.08., 08:30 Uhr | Juli-CPI | +0,2 % m/m |

| 14.08., 08:30 Uhr | Juli-PPI | +0,2 % m/m |

| 14.08., 08:30 Uhr | Erstanträge Arbeitslosenhilfe | 229 Tsd. |

| 15.08., 08:30 Uhr | Einzelhandelsumsatz Juli | +0,5 % m/m |

| 15.08., 10:00 Uhr | Uni Michigan Verbraucherstimmung | 62,5 |

Zusammenfassung des Marktberichts

Am Montag zeigten die US-Märkte trotz anfänglicher Gewinne einen leichten Rückgang. Der S&P 500 schloss -0,25 %, der Dow Jones -0,45 % und der Nasdaq -0,36 %. Auslöser waren Gewinnmitnahmen und Positionsglattstellungen vor den mit Spannung erwarteten Inflationsdaten (CPI am Dienstag, PPI am Donnerstag). Die Fed-Gouverneurin Michelle Bowman bekräftigte ihre Unterstützung für eine Zinssenkung im September und sprach sich für insgesamt drei Zinssenkungen in diesem Jahr aus, was die Markterwartungen auf eine Lockerung (aktuell 88 % Wahrscheinlichkeit) weiter stützte. Präsident Trump verlängerte die Zoll-„Waffenruhe“ mit China um 90 Tage, erhöhte jedoch Zölle in anderen Bereichen – u. a. 100 % auf Halbleiterimporte (mit Ausnahmeregelungen bei US-Produktion), 50 % auf Importe aus Indien und baldige neue Abgaben auf Pharmaimporte. Studien von Goldman Sachs zeigen, dass bisher vor allem US-Unternehmen die Mehrkosten trugen, sich die Belastung jedoch ab Oktober stärker auf Verbraucher verlagern dürfte, was zusätzlichen Inflationsdruck erzeugen könnte. Die Erwartung ist, dass eine schwächelnde Konjunktur und ein abkühlender Arbeitsmarkt die Fed zu größeren Zinsschritten bewegen könnten, insbesondere falls die Inflationsdaten nachlassen. Einzelwerte bewegten sich stark: Intel (+3,7 %) wegen eines Treffens des CEO mit Trump, TKO Group (+10 %) durch einen milliardenschweren UFC-Exklusivdeal, Micron (+3 %) nach Anhebung der Umsatzprognose, Albemarle (+7 %) wegen Produktionskürzungen in China, Electronic Arts (+5 %) nach erfolgreichem Spieletest. Auf der Verliererseite standen u. a. C3.ai (−26 %) nach schwachen Zahlen, Monday.com (−29 %), Hershey (−4 %) wegen steigender Kakaopreise und Paramount (−3 %) wegen der teuren UFC-Rechte. Bitcoin stieg auf ein Vierwochenhoch, was Krypto-Aktien stützte. Insgesamt prägt eine hohe Marktkonzentration das Bild: Rund 80 % der diesjährigen S&P-500-Rally stammen von nur zehn Aktien, allen voran Technologiewerten, deren Gewinnwachstum deutlich über dem Marktdurchschnitt liegt.