1. Marktentwicklung

Die US-Börsen zeigten sich am Mittwoch volatil, belastet durch überraschend hohe Inflationsdaten, die die Erwartungen an baldige Zinssenkungen der Fed dämpften. Nach einem schwachen Start erholten sich die Indizes von ihren Tagestiefs, angetrieben durch eine Erholung der Technologiewerte.

- Dow Jones Industrial Average: -0,5% (-225,09 Punkte) auf 44.368,56 Punkte

- S&P 500: -0,3% (-16,53 Punkte) auf 6.051,97 Punkte

- Nasdaq Composite: +0,0% (+6,10 Punkte) auf 19.649,95 Punkte

Haupttreiber: Der Anstieg der Verbraucherpreise im Januar (+3,0% y/y, erwartet: +2,9%) verstärkte die Markterwartungen, dass die Fed ihre Zinspolitik länger restriktiv halten wird. Die Renditen von US-Staatsanleihen stiegen deutlich, was Druck auf zinssensitive Sektoren ausübte.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- US-Präsident Donald Trump äußerte erneut Forderungen nach Zinssenkungen, was von Fed-Chef Jerome Powell jedoch nicht kommentiert wurde.

- Trump deutete mögliche neue Strafzölle auf Importe aus Mexiko und Kanada an, was besonders den Automobil- und Rohstoffsektor belastete.

- Aussagen über Friedensgespräche mit Russland ließen die Ölpreise einbrechen, da eine Lockerung der Sanktionen gegen Russland im Raum steht.

Sektorale Performance:

- Technologie (+0,1%): Die Nasdaq konnte sich stabilisieren, getragen von Kursgewinnen bei Chip-Herstellern. Super Micro Computer (+2,8%) profitierte von einem positiven Ausblick.

- Energie (-2,8%): Der Sektor litt unter fallenden Ölpreisen und geopolitischen Unsicherheiten. ExxonMobil (-3,2%) und Chevron (-1,6%) waren unter Druck.

- Gesundheitswesen (+1,4%): Starke Quartalszahlen von Gilead Sciences (+7,5%) und CVS Health (+14,9%) stützten den Sektor.

- Finanzen (-0,8%): Höhere Renditen halfen Banken kurzfristig, doch schwache Konjunkturaussichten belasteten den Sektor.

Hauptakteure:

- Kraft Heinz (-3,2%): Enttäuschende Quartalszahlen und ein pessimistischer Ausblick belasteten den Kurs.

- Lyft (-7,9%) & Zillow (-10,7%): Beide Unternehmen gaben schwache Prognosen ab, was zu erheblichen Kursverlusten führte.

- Upstart (+31,8%): Der KI-gestützte Kreditgeber überraschte mit einer optimistischen Prognose und war der größte Gewinner des Tages.

3. Konjunkturdaten

- US-Verbraucherpreise (CPI): +3,0% y/y (Vormonat: +2,9%) – Signal für hartnäckige Inflation.

- Kerninflation (ex Energie & Nahrung): +3,3% y/y (erwartet: +3,1%) – erschwert Zinssenkungen.

- MBA-Hypothekenanträge: +2,3% – Zinserwartungen beeinflussen Immobilienmarkt.

- Rohöllagerbestände: +4,07 Mio. Barrel – höher als erwartet, belastet Ölpreise.

Interpretation: Die Inflationsdaten signalisierten, dass die Disinflation ins Stocken geraten ist. Die Fed dürfte sich daher mit Zinssenkungen Zeit lassen. Der starke Anstieg der Renditen zeigt das Misstrauen der Märkte gegenüber einer baldigen geldpolitischen Lockerung.

4. Rohstoff- und Devisenmärkte

- Währungen:

- EUR/USD: +0,3% auf 1,0389 – schwächerer Dollar nach der anfänglichen Aufwertung.

- USD/JPY: +1,3% auf 154,43 – Yen unter Druck durch steigende US-Renditen.

- Bitcoin: +1,6% auf 96.973 USD – Anhaltende Nachfrage nach digitalen Assets.

- Rohstoffe:

- Öl: WTI -2,8% auf 71,28 USD, Brent -2,5% auf 75,10 USD – Druck durch steigende Lagerbestände und geopolitische Hoffnungen.

- Gold: +0,1% auf 2.900,45 USD – trotz steigender Renditen gefragt als Absicherung.

- Kupfer: +2,1% auf 4,70 USD – Industriemetalle profitieren von Optimismus in China.

- Anleihen:

- US-10-jährige Rendite: +10,2 Basispunkte auf 4,63% – stärkster Anstieg seit Dezember.

- 30-jährige Rendite: +8,4 Basispunkte auf 4,83% – Erwartungen an länger hohe Zinsen nehmen zu.

5. Unternehmensnachrichten und Einzelwerte

- Gewinner:

- CVS Health (+14,9%): Starke Quartalszahlen mit überraschend gutem Ausblick.

- Gilead Sciences (+7,5%): Solides Wachstum und optimistische Prognose.

- Super Micro Computer (+2,8%): Nachfrage nach KI-Servern treibt Kurs.

- Verlierer:

- Lyft (-7,9%): Enttäuschende Umsatzprognose und Preiskämpfe im Fahrdienstmarkt.

- Zillow (-10,7%): Immobilienplattform enttäuscht mit schwachem Ausblick.

- Vertiv (-9,7%): Hohe Erwartungen an KI-Kühlsysteme nicht erfüllt.

6. Makroökonomischer Ausblick

- Kommende Ereignisse:

- US-Erzeugerpreisindex (PPI) am 13.02. – Markt erwartet 3,3% y/y, stabil gegenüber Dezember.

- US-Einzelhandelsumsätze am 14.02. – Prognose: -0,2% m/m, Indikator für Konsumverhalten.

- Fed-Protokolle (Februar-Sitzung) – Hinweise auf künftige Zinspolitik erwartet.

- Zinsausblick:

- Markterwartung: Nur noch eine 2%-Chance auf eine Zinssenkung im März.

- Fed-Signale: Powell bleibt restriktiv, mögliche erste Zinssenkung erst Mitte 2025.

- Anleihemärkte: Steigende Renditen deuten auf längere Hochzinsphase hin.

7. Zusammenfassung

Die Märkte wurden von unerwartet hohen Inflationsdaten belastet, die die Erwartungen an baldige Zinssenkungen der Fed dämpften. Dies führte zu steigenden Anleiherenditen, die insbesondere zinssensitive Sektoren und Wachstumswerte belasteten. Während Technologiewerte sich im Tagesverlauf stabilisierten, gerieten Energie- und Finanzwerte unter Druck. Der Dollar zeigte sich volatil, während Gold und Bitcoin gefragt blieben.

Gesamtstimmung: Volatil mit restriktiver Fed-Ausrichtung.

Markterwartung: Zinssenkungen erst frühestens im Sommer, Risiko steigender Renditen bleibt bestehen.

Kurzfristiger Ausblick: Abwartende Haltung der Märkte bis zu weiteren Inflations- und Wachstumsdaten.

| Last | Change | %Chg | |

| DJIA | 44368,56 | -225,09 | -0,5 |

| Nasdaq Composite | 19649,95 | 6,09 | 0,03 |

| S&P 500 | 6051,97 | -16,53 | -0,27 |

| DJ Total Stock Market | 60148,59 | -184,74 | -0,31 |

| Russell 2000 | 2255,89 | -19,81 | -0,87 |

| NYSE Composite | 20062,31 | -105,89 | -0,53 |

| CBOE Volatility | 15,89 | -0,13 | -0,81 |

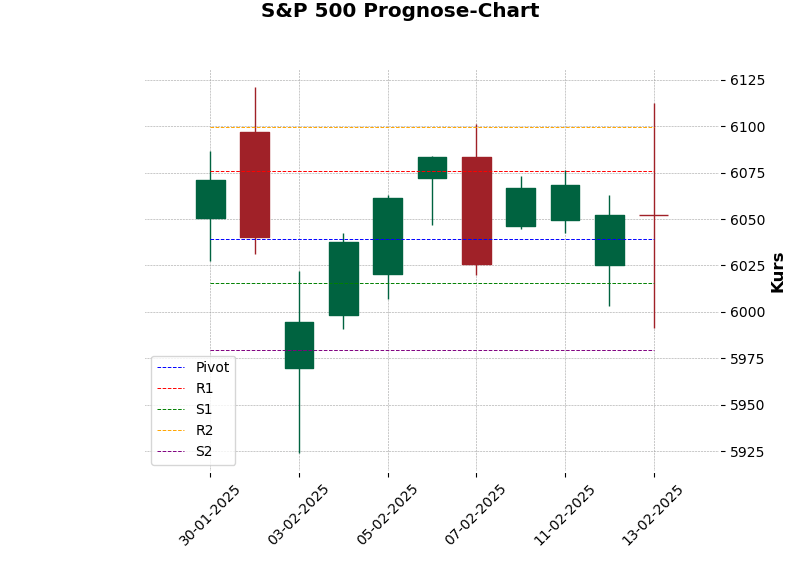

Prognose* für den S&P 500 für den nächsten Handelstag:

- Erwarteter Bereich: von 5991.4 bis 6112.5 Punkten.

*Die Ober- und Untergrenzen sind wesentliche Werkzeuge in der Risikoanalyse, die helfen, potenzielle Marktbewegungen zu bewerten und entsprechende Maßnahmen zu planen. Das Überschreiten dieser Grenzen signalisiert ungewöhnliche oder signifikante Marktbewegungen, die eine genauere Untersuchung und möglicherweise Anpassungen der Anlagestrategien erfordern. Das Nichtüberschreiten der Grenzen deutet hingegen auf normales Marktverhalten hin, was Stabilität und Konsistenz in den bisherigen Annahmen signalisiert.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

Die Handelsaktivitäten an der New York Stock Exchange (NYSE) und der NASDAQ am jüngsten Handelstag zeigen deutliche Anzeichen für eine Schwäche im Markt, insbesondere durch eine höhere Anzahl von fallenden Aktien gegenüber steigenden Werten.

NYSE Analyse

Marktbreite und Handelsvolumen:

- Gehandelte Werte: 2.854 (leicht höher als 2.843 am Vortag)

- Steigende Werte: 814 (stark gesunken von 1.405)

- Fallende Werte: 1.970 (erheblich gestiegen von 1.355)

- Unverändert: 70 (leicht gesunken von 83)

Dies deutet darauf hin, dass die Verkaufsstimmung an der NYSE dominiert hat, da die Anzahl der fallenden Werte (1.970) deutlich über der Anzahl der steigenden Werte (814) lag.

Neue Hochs und Tiefs:

- Neue Hochs: 62 (leicht gesunken von 67)

- Neue Tiefs: 86 (erheblich gestiegen von 62)

Dies zeigt, dass es trotz der Marktvolatilität eine wachsende Anzahl von Aktien gibt, die neue Tiefstände erreicht haben – ein negatives Signal für die Marktstabilität.

Handelsvolumen:

- Steigendes Volumen: 415 Mio. Aktien (deutlich gesunken von 469 Mio.)

- Fallendes Volumen: 618 Mio. Aktien (stark gestiegen von 465 Mio.)

- Gesamtvolumen: 1,039 Mrd. Aktien (erhöht von 941 Mio.)

Das Handelsvolumen war insgesamt höher, aber das Volumen bei fallenden Aktien war signifikant größer, was darauf hinweist, dass Anleger verstärkt Positionen verkauft haben.

Closing Arms Index (TRIN):

- TRIN-Wert: 0,49 (von 1,16 gesunken)

Ein TRIN-Wert unter 1 signalisiert, dass das Volumen stärker bei den steigenden Aktien konzentriert war. Dennoch ist die Anzahl der gefallenen Aktien ein Warnsignal für kurzfristige Schwäche.

NASDAQ Analyse

Marktbreite und Handelsvolumen:

- Gehandelte Werte: 4.506 (leicht gesunken von 4.516)

- Steigende Werte: 1.836 (leicht gestiegen von 1.746)

- Fallende Werte: 2.517 (leicht gesunken von 2.614)

- Unverändert: 153 (stabil)

Hier zeigt sich ein gemischteres Bild als bei der NYSE: Die Zahl der fallenden Aktien blieb zwar hoch, aber die steigenden Werte zeigten eine leichte Verbesserung.

Neue Hochs und Tiefs:

- Neue Hochs: 113 (deutlich gestiegen von 92)

- Neue Tiefs: 210 (leicht gesunken von 214)

Das ist ein leicht positives Signal für den NASDAQ-Markt, da mehr Aktien neue Höchststände erreichen konnten.

Handelsvolumen:

- Steigendes Volumen: 4,96 Mrd. Aktien (von 4,48 Mrd. gestiegen)

- Fallendes Volumen: 2,90 Mrd. Aktien (deutlich gesunken von 4,70 Mrd.)

- Gesamtvolumen: 7,94 Mrd. Aktien (gesunken von 9,26 Mrd.)

Das Handelsvolumen war insgesamt rückläufig, was auf eine gewisse Zurückhaltung im Markt hindeutet. Allerdings wurde mehr Volumen bei steigenden Aktien gehandelt als bei fallenden, was positiv zu werten ist.

Closing Arms Index (TRIN):

- TRIN-Wert: 0,43 (von 0,70 gesunken)

Ein niedriger TRIN-Wert unter 1 deutet darauf hin, dass das Kaufinteresse an der NASDAQ größer war als das Verkaufsinteresse. Dies steht im Gegensatz zur NYSE, wo das fallende Volumen dominierte.

Zusammenfassung der Handelsaktivitäten

- NYSE: Überwiegend schwach mit mehr fallenden als steigenden Aktien und einem gestiegenen Verkaufsvolumen.

- NASDAQ: Stabiler als die NYSE, mit mehr neuen Hochs und einem höheren Kaufvolumen.

Interpretation für die Gesamtmärkte

- Die Schwäche an der NYSE zeigt eine deutliche Risikoaversion und möglicherweise Gewinnmitnahmen nach vorherigen Anstiegen.

- Die stärkere Stabilität am NASDAQ deutet darauf hin, dass der Technologiesektor eine gewisse Unterstützung fand, insbesondere bei Unternehmen mit starkem Wachstum.

- Das niedrige TRIN-Niveau bei beiden Börsen signalisiert, dass es trotz der fallenden Aktiengruppen eine gewisse Kaufaktivität gibt.

- Das gestiegene Volumen bei den fallenden NYSE-Aktien spricht für eine eher bärische Marktstimmung.

Die Märkte bleiben volatil, und Anleger sollten die weiteren Konjunkturdaten sowie die Zinspolitik der Federal Reserve genau im Blick behalten.