1. Marktentwicklung

- Dow Jones: -1,14 % (-478,23 Punkte) auf 41.433,48

- S&P 500: -0,76 % (-42,49 Punkte) auf 5.572,07

- Nasdaq Composite: -0,18 % (-32,23 Punkte) auf 17.436,10

- Russell 2000: +0,22 % (+4,53 Punkte) auf 2.023,59

Die US-Märkte blieben weiter unter Druck, nachdem bereits am Montag deutliche Verluste verbucht wurden. Die zunehmende Unsicherheit durch neue Zollmaßnahmen und Konjunktursorgen belastete die Indizes. Der S&P 500 fiel auf den tiefsten Stand seit über fünf Monaten, der Nasdaq verbuchte seinen größten Verlust seit September 2022. Besonders schwach entwickelten sich der Dow Jones und der S&P 500, während der Russell 2000 leicht zulegen konnte.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse:

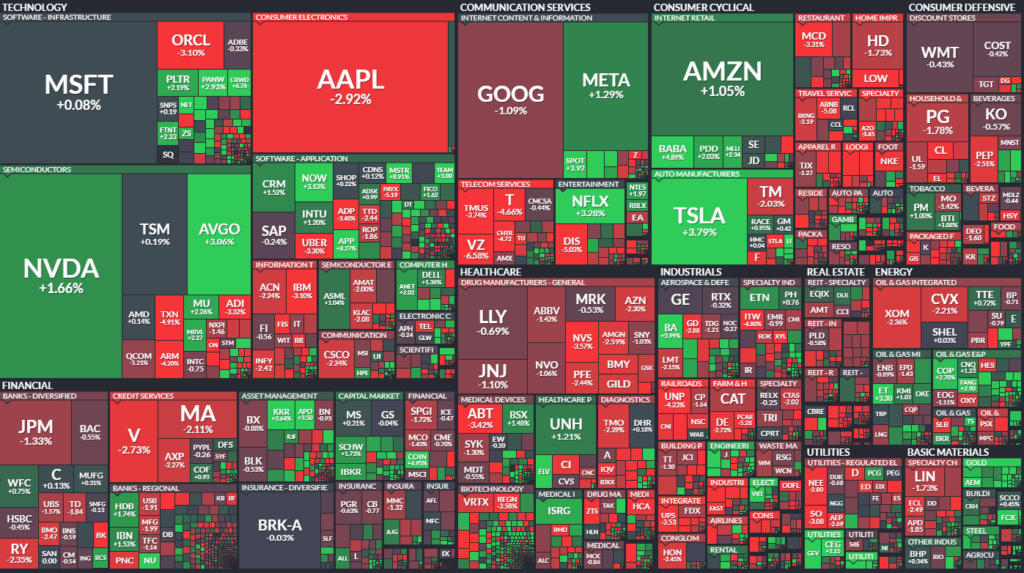

Präsident Donald Trump sorgte mit neuen Handelszöllen für Unsicherheit. Die ursprünglich angekündigten 50 %-Zölle auf kanadischen Stahl und Aluminium wurden nach einer diplomatischen Intervention aus Kanada auf 25 % gesenkt. Dennoch bleibt die Unsicherheit hoch, insbesondere nach Trumps Drohung, am 2. April neue Autozölle einzuführen. - Sektorale Performance:

- Verlierer: Telekommunikation (Verizon -6,6 %), Einzelhandel (Kohl’s -24,1 %, Nike -2,9 %), Fluggesellschaften (Delta -7,3 %, American Airlines -8,5 %)

- Gewinner: Rohstoffe (Gold +1,1 %, Silber +2 %), Rüstung & Verteidigung (Boeing +3,1 %), Cybersecurity (Crowdstrike +6 %)

- Hauptakteure:

- Oracle (-3,1 %): Verfehlte Umsatz- und Gewinnerwartungen.

- Kohl’s (-24,1 %): Umsatzrückgang um 9,4 %, schwacher Ausblick.

- Tesla (+3,0 %): Erholung nach starkem Vortagesverlust.

- Verizon (-6,6 %): Schwache Kundenzahlen, negativer Ausblick.

- Southwest Airlines (+8,0 %): Kursplus trotz gesenktem Ausblick aufgrund neuer Gebührenstrategie.

3. Konjunkturdaten

- JOLTS-Stellenangebote (Jan): 7,74 Mio. (über Prognose von 7,65 Mio.)

- Ausblick: Die Inflation bleibt ein kritischer Faktor. Erwartet wird eine leichte Abschwächung auf 2,9 % (Vorwert: 3,0 %), während der PPI ebenfalls nachgeben könnte.

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar verlor gegenüber dem Euro (-0,7 %) und Yen (-0,6 %), was auf Zinssenkungserwartungen hindeutet.

- Rohstoffe:

- Gold: +1,1 % auf 2.916 $ je Unze, profitiert von Unsicherheit.

- Öl (Brent): +1,0 % auf 69,80 $, leichte Erholung nach Rückgängen.

- Anleihen: Die Rendite 10-jähriger US-Staatsanleihen stieg auf 4,286 %, nachdem sie am Montag gefallen war.

5. Unternehmensnachrichten und Einzelwerte

- Technologie:

- Apple (-3,0 %): Analysten reduzieren iPhone-Absatzprognosen.

- Microsoft (-0,08 %), Nvidia (+1,2 %), Meta (+1,5 %): Teilweise Erholung nach schwacher Vortagesperformance.

- Industrie:

- Boeing (+3,1 %): Stärkere Auslieferungszahlen als Airbus.

- ASML (+1,0 %): Langfristiger Deal mit Imec im Chipsektor.

- Einzelhandel:

- Target & Walmart: Relativ stabil, während schwache Prognosen anderer Händler den Sektor belasten.

6. Makroökonomischer Ausblick

- Inflationsdaten am Mittwoch: Erwartet wird ein Rückgang auf 2,9 % (Vorwert: 3,0 %).

- Kommende Zinssitzung: Die Märkte preisen nur eine 4 %-Chance für eine Zinssenkung im März ein.

- Regierungspolitik: Die USA drohen mit weiteren Zöllen ab April, was für zusätzliche Unsicherheit sorgt.

7. Zusammenfassung

- Überblick: Die Märkte bleiben von hoher Volatilität geprägt. Zölle und Unsicherheiten um die US-Handelspolitik belasten Aktien.

- Tendenz: Weiterhin bärisch, mit kurzfristigen Erholungschancen bei Entspannung der politischen Lage. Die Inflation wird für den weiteren Kurs der Fed entscheidend sein.

| Last | Change | %Chg | |

| DJIA | 41433,48 | -478,23 | -1,14 |

| Nasdaq Composite | 17436,1 | -32,23 | -0,18 |

| S&P 500 | 5572,07 | -42,49 | -0,76 |

| DJ Total Stock Market | 55037,71 | -352,27 | -0,64 |

| Russell 2000 | 2023,59 | 4,53 | 0,22 |

| NYSE Composite | 19052,13 | -150,24 | -0,78 |

| Barron’s 400 | 1178,14 | 0 | 0 |

| CBOE Volatility | 26,92 | -0,94 | -3,37 |

Die Auswertung der Handelsaktivitäten an der NYSE und der NASDAQ basierend auf den Daten aus dem Screenshot:

NYSE (New York Stock Exchange)

- Gehandelete Werte: 2.844 (+13 zum Vortag)

- Steigende Aktien: 1.115 (deutlich mehr als die 568 vom Vortag)

- Fallende Aktien: 1.646 (Rückgang von 2.207 am Vortag)

- Unveränderte Werte: 83 (leichter Anstieg)

- Neue Hochs: 16 (deutlicher Rückgang von 42)

- Neue Tiefs: 158 (leichter Anstieg von 137)

- Steigendes Volumen: 587,9 Mio. Aktien (stärker als 330,1 Mio. am Vortag)

- Fallendes Volumen: 776,6 Mio. Aktien (Rückgang von 1,1 Mrd. am Vortag)

- Gesamthandelsvolumen: 1,38 Mrd. Aktien (leichter Rückgang)

- TRIN (Closing Arms Index): 0,79 (leichte Verbesserung von 0,85 → bullisches Signal)

- Block Trades: 6.060 (leicht gesunken)

NASDAQ

- Gehandelete Werte: 4.517 (+28 zum Vortag)

- Steigende Aktien: 2.075 (deutlich höher als 801 am Vortag)

- Fallende Aktien: 2.279 (stark gesunken von 3.645)

- Unveränderte Werte: 163 (Anstieg von 99)

- Neue Hochs: 41 (leicht gesunken von 50)

- Neue Tiefs: 430 (Anstieg von 378)

- Steigendes Volumen: 5,37 Mrd. Aktien (deutlicher Anstieg von 2,16 Mrd.)

- Fallendes Volumen: 3,76 Mrd. Aktien (Rückgang von 6,39 Mrd.)

- Gesamthandelsvolumen: 9,17 Mrd. Aktien (leicht höher als am Vortag)

- TRIN (Closing Arms Index): 0,64 (leicht gesunken → bullisches Signal)

- Block Trades: 67.158 (starker Anstieg von 44.067)

Interpretation und Marktausblick

- Marktbreite verbessert sich: Mehr Aktien steigen als fallen, insbesondere an der Nasdaq, wo sich das Verhältnis deutlich verbessert hat.

- Handelsvolumen: Bei steigenden Aktien nimmt das Volumen zu, was als Bestätigung für eine Erholung gewertet werden kann.

- Neue Tiefs überwiegen: Während mehr Aktien gestiegen sind, gibt es dennoch viele neue Tiefs – ein Zeichen für weiter bestehende Unsicherheit.

- TRIN-Indikator bullish: Sowohl an der NYSE (0,79) als auch an der Nasdaq (0,64) zeigen die Werte eine steigende Nachfrage nach Aktien.

- Block Trades an der Nasdaq explodieren: Starker Anstieg auf 67.158 könnte auf institutionelles Interesse hindeuten.

Fazit

Die Märkte scheinen sich von den jüngsten Rückgängen zu stabilisieren. Besonders an der Nasdaq überwiegt das Kaufinteresse. Allerdings bleibt die Anzahl neuer Tiefs hoch, was auf weiterhin bestehende Unsicherheiten hindeutet. Sollte der positive Trend in den kommenden Tagen anhalten, könnte eine nachhaltige Erholung möglich sein.

Das wichtigste Thema des Tages war der Einfluss der US-Zollpolitik auf die Märkte, insbesondere die von Präsident Trump angekündigten und teilweise wieder zurückgenommenen Zollerhöhungen auf Stahl und Aluminium.

- Marktvolatilität: Die Märkte reagierten stark auf Unsicherheiten bezüglich neuer Zölle und möglicher Handelskonflikte mit Kanada und anderen Handelspartnern. Die S&P 500 war in eine Korrekturzone gefallen (-10 % vom Höchststand), konnte sich aber teilweise erholen.

- Zölle und wirtschaftliche Unsicherheit: Trump kündigte ursprünglich eine Verdopplung der Zölle auf kanadischen Stahl und Aluminium auf 50 % an, reduzierte diese dann jedoch auf 25 %. Dennoch bleibt die Unsicherheit hoch, was Auswirkungen auf Inflation und Unternehmensstrategien haben könnte.

- Konjunkturabschwächung und Rezessionsängste: Wirtschaftliche Daten, darunter Verbraucherstimmung und Unternehmensgewinne (z. B. American Airlines, Dick’s Sporting Goods, Kohl’s), deuten auf eine mögliche Abschwächung der Konsumnachfrage hin. Zudem wird eine steigende Inflation durch die Zölle erwartet.

- Marktreaktionen und Branchentrends: Sektorrotationen sind auffällig. Technologie- und Konsumsektoren zeigten kurzfristige Erholung, während Gesundheits- und Basiskonsumgütersektoren, die zuvor gut liefen, zurückfielen.

- Makroökonomischer Ausblick: Citigroup reduzierte ihre US-Aktienbewertung auf „neutral“ für die nächsten 36 Monate. Analysten diskutieren die Wahrscheinlichkeit einer Rezession und das Fehlen einer klaren Wirtschaftspolitik seitens der Regierung.

- Zins- und Währungsentwicklungen: Die Renditen der 10-jährigen US-Staatsanleihen stiegen auf 4,28 %, was die Marktdynamik weiter beeinflusst. Der Dollar gab gegenüber dem kanadischen Dollar nach.

Zusätzliche Perspektiven auf die aktuelle Marktlage:

- Inflation bleibt zentrales Thema: Die potenziellen Auswirkungen der Zölle auf die Verbraucherpreise sind noch nicht vollständig eingepreist. Unternehmen müssen entscheiden, ob sie höhere Kosten an Kunden weitergeben oder Margen opfern.

- Unsicherheiten durch politische Entscheidungen: Die Politik der aktuellen US-Regierung bleibt unvorhersehbar, was die Investitionsbereitschaft der Unternehmen bremst.

- Handelskonflikte als Belastungsfaktor: Sowohl Kanada als auch Mexiko erwägen Gegenmaßnahmen, was die wirtschaftlichen Beziehungen weiter belasten könnte.

Ausblick auf zukünftige Entwicklungen:

- Der Fokus liegt auf den US-Inflationsdaten und möglichen weiteren Reaktionen der Federal Reserve.

- Beobachtung der Marktreaktion auf die tatsächliche Einführung der 25 %-Zölle.

- Erwartung weiterer politischer Entscheidungen und deren Auswirkungen auf Unternehmensinvestitionen und Verbrauchervertrauen.

Insgesamt dominiert die Unsicherheit rund um die US-Handelspolitik die Märkte und könnte sowohl Inflation als auch Wirtschaftswachstum negativ beeinflussen.

1. Dick’s Sporting Goods (DKS)

- Entwicklung: Aktie fiel stark nach enttäuschender Prognose für das Geschäftsjahr.

- Grund: Das Unternehmen prognostizierte geringere Umsätze und Gewinne als erwartet. Dennoch bleibt der Analyst Michael Baker von DA Davidson positiv und sieht die aktuelle Kursreaktion als übertrieben.

- Einschätzung: Trotz des Rückgangs bleibt das Unternehmen profitabel und hat langfristige Wachstumschancen, vor allem durch Investitionen in neue Geschäftskonzepte wie „House of Sport“ und „Game Changing Business“.

2. American Airlines (AAL) & Delta Airlines (DAL)

- Entwicklung: Beide Airlines senkten ihre Prognosen und verzeichneten deutliche Kursverluste.

- Grund: Schwache Buchungszahlen und zunehmende Unsicherheiten im Reisemarkt, insbesondere durch mögliche wirtschaftliche Abschwächungen und verändertes Verbraucherverhalten.

- Einschätzung: Die Fluggesellschaften hatten sich zuvor stark erholt, nun deutet sich jedoch eine mögliche Abschwächung im Tourismussektor an.

3. Tesla (TSLA)

- Entwicklung: Nach einem massiven Kursverlust von 15 % am Vortag erholte sich die Aktie stark.

- Grund: Elon Musk wurde in den Gesprächen mit Präsident Trump erwähnt und Tesla wurde als Beispiel für amerikanische Produktion hervorgehoben.

- Einschätzung: Trotz jüngster Turbulenzen sieht Trump Tesla als Schlüsselunternehmen für die US-Wirtschaft. Zudem kündigte Musk an, die Produktion in den USA zu verdoppeln, was für Anleger langfristig positiv sein könnte.

4. Alphabet (GOOGL) & Apple (AAPL)

- Entwicklung: Beide Aktien fielen im Zuge des allgemeinen Marktrückgangs.

- Grund: US-Justizministerium setzt seine kartellrechtlichen Untersuchungen gegen Alphabet fort. Es gibt auch Bedenken hinsichtlich regulatorischer Maßnahmen gegen Apple.

- Einschätzung: Während Alphabet unter verstärkter regulatorischer Kontrolle steht, bleibt das Unternehmen langfristig stark im Bereich Künstliche Intelligenz und digitale Werbung. Apple steht ebenfalls unter Druck, bleibt aber als Tech-Gigant stabil.

5. Stahl- und Aluminiumsektor (Nucor, U.S. Steel, Alcoa)

- Entwicklung: US-Stahl- und Aluminiumhersteller verzeichneten uneinheitliche Kursbewegungen.

- Grund: Die geplanten 25 %-Zölle auf kanadischen Stahl und Aluminium sorgen für Unsicherheit. Während US-Hersteller kurzfristig profitieren könnten, gibt es Bedenken über steigende Kosten für Verbraucher und Hersteller (z. B. Automobil- und Bauindustrie).

- Einschätzung: Langfristig könnten höhere Stahlpreise die Nachfrage belasten, besonders in Branchen wie Bau und Automobil.

6. Einzelhandelssektor (Kohl’s, Target, Walmart)

- Entwicklung: Kohl’s meldete enttäuschende Quartalszahlen, Target und Walmart blieben stabil.

- Grund: Konsumentenstimmung ist gesunken, viele Verbraucher erwarten eine Verschlechterung ihrer finanziellen Lage.

- Einschätzung: Während Target und Walmart durch ihre breite Kundenbasis stabiler sind, steht Kohl’s unter Druck, da es stärker von mittleren Einkommen abhängig ist.

Zusammenfassung & Fazit

- Gewinner: Tesla (nach Erholung), Unternehmen im Stahl- und Aluminiumsektor (kurzfristig durch Zölle).

- Verlierer: American Airlines, Delta, Dick’s Sporting Goods, Alphabet (durch regulatorische Risiken), Kohl’s.

- Ausblick: Unternehmen mit solider Marktposition (z. B. Walmart, Tesla) könnten sich langfristig stabilisieren, während zyklische Sektoren (Einzelhandel, Airlines) stärker unter Druck geraten.