Analyse der US-Märkte am 12.05.2025

- Marktentwicklung

Die US-Börsen sind mit einer kräftigen Rally in die neue Woche gestartet.

- Dow Jones: +2,81 % auf 42.410 Punkte

- S&P 500: +3,26 % auf 5.844 Punkte

- Nasdaq Composite: +4,3 % auf 18.708 Punkte

- Nasdaq 100: +4,02 % auf 20.868 Punkte

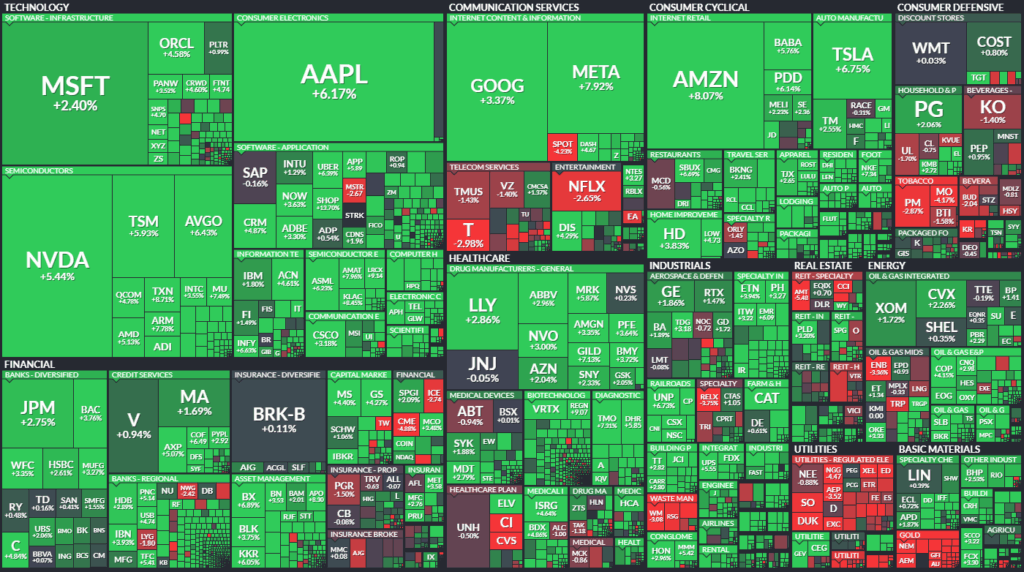

Die Rally umfasste nahezu alle Sektoren, getrieben von Hoffnung auf eine Entspannung im US-chinesischen Handelskonflikt. Besonders Technologiewerte erholten sich dynamisch und erreichten den höchsten Stand seit Anfang März.

- Haupttreiber der Marktbewegungen

- Politische Einflüsse: Die USA und China haben eine 90-tägige Zollpause vereinbart. Die US-Zölle auf chinesische Importe wurden von 145 % auf 30 % gesenkt, China reduzierte seine Zölle auf US-Waren von 125 % auf 10 %. Die Vereinbarung gilt als deutlich konstruktiver als erwartet.

- Sektorale Performance:

- Technologie dominierte die Rally. Die „Glorreichen Sieben“ (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia, Tesla) legten zwischen 3 % und 8 % zu.

- Halbleiterwerte stiegen im zweistelligen Prozentbereich (z. B. Microchip +10 %, Lam Research +9 %, Texas Instruments +8 %).

- Reise- und Transportwerte (z. B. Carnival +9 %, Delta +5 %, XPO +14 %) profitierten vom verbesserten Konjunkturausblick.

- Versorger und Goldminenaktien gaben deutlich nach – ein typisches Muster bei Risikobereitschaft.

- Hauptakteure:

- NRG Energy: +26 % nach starker Ergebnisveröffentlichung und milliardenschwerer Übernahme von Gasanlagen.

- Shopify: +14 % durch Aufnahme in den Nasdaq 100.

- Cigna, CVS: Schwach nach Trumps Ankündigung zur Bekämpfung von Mittelmännern im Gesundheitswesen.

- Konjunkturdaten

- Aktuell: Keine Veröffentlichungen am Montag selbst.

- Im Fokus der Woche:

- Dienstag: Verbraucherpreise (CPI, erwartet +0,3 % m/m / +2,4 % y/y).

- Donnerstag: Einzelhandelsumsätze, Erzeugerpreise (PPI), Industrieproduktion.

- Freitag: Uni Michigan-Verbrauchervertrauen.

Erwartet werden erste Hinweise darauf, ob sich die Tarifänderungen bereits in der Inflation niederschlagen.

- Rohstoff- und Devisenmärkte

- Währungen:

- Der US-Dollar legte kräftig zu (Dollar-Index +1,4 %) infolge gestiegener Risikoappetite und politischer Stabilisierung.

- Der Euro fiel um 1,1 % auf 1,109 USD.

- Rohstoffe:

- WTI-Öl: +1,1 % auf 61,74 USD

- Brent: +1,3 % auf 64,73 USD

- Gold: -2,7 % auf 3.233 USD – deutlicher Rückgang durch nachlassende Safe-Haven-Nachfrage

- Anleihen:

- Die Rendite 10-jähriger US-Staatsanleihen stieg um 10 Basispunkte auf 4,45 %.

- Grund ist eine geringere Erwartung an Zinssenkungen durch die Fed – jetzt noch zwei statt drei erwartete Schritte in 2025.

- Unternehmensnachrichten und Einzelwerte

- Apple plant laut Medien Preiserhöhungen für kommende iPhones, was trotz Zollsituation als Preissetzungsmacht interpretiert wird.

- Microsoft verändert seine Partnerschaft mit OpenAI, um einem potenziellen Börsengang den Weg zu ebnen.

- Pharmaunternehmen wie Merck (+5,9 %), Pfizer (+3,6 %) und Eli Lilly (+2,9 %) erholten sich nach anfänglicher Schwäche durch Trumps Preisoffensive.

- Versorger wie Xcel Energy (-4 %) litten unter dem Renditeanstieg.

- Makroökonomischer Ausblick

- Tarifpolitik bleibt ein Unsicherheitsfaktor. Die aktuelle Einigung ist zeitlich begrenzt. Sollte keine nachhaltige Lösung folgen, droht ein erneuter Rückschlag.

- Inflation & Geldpolitik: Die Wirkung der Zölle auf die Inflation steht im Fokus der Fed. Ein zu starker Preisanstieg könnte Zinssenkungen verhindern.

- Haushalts- und Steuerpolitik: Erste Details des neuen GOP-Steuerplans wurden bekannt. Politische Konflikte, insbesondere um Medicaid-Kürzungen, zeichnen sich ab.

- Zusammenfassung

Die US-Märkte erlebten einen dynamischen Aufschwung, getragen von einer überraschend umfangreichen Entspannung im Handelskonflikt mit China. Technologie- und Zyklikerwerte führten die Rally an. Zugleich steigen die Erwartungen an eine Rückkehr von Stabilität im Welthandel und der Lieferketten. Dennoch bleibt die Situation fragil: Die Einigung ist zeitlich begrenzt, Inflationsrisiken bestehen fort und geopolitische Unsicherheiten sind ungelöst. Die Gesamtstimmung ist derzeit klar bullisch, aber selektiv.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 42410,1 | 1160,72 | 2,81 |

| Nasdaq Composite | 18708,34 | 779,43 | 4,35 |

| S&P 500 | 5844,19 | 184,28 | 3,26 |

| DJ Total Stock Market | 57830,71 | 1854,93 | 3,31 |

| Russell 2000 | 2092,2 | 69,12 | 3,42 |

| NYSE Composite | 19711,55 | 392,35 | 2,03 |

| CBOE Volatility | 18,39 | -3,51 | -16,03 |

S&P 500 Sektoren

| Consumer Discretionary | 5,66 % |

| Information Technology | 4,66 % |

| Communication Services | 3,35 % |

| S&P 500 | 3,26 % |

| Industrials | 3,06 % |

| Energy | 2,47 % |

| Health Care | 2,43 % |

| Financials | 2,03 % |

| Materials | 1,9 % |

| Consumer Staples | 0,07 % |

| Real Estate | 0,03 % |

| Utilities | -0,68 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

1. Marktbreite

- Advances: 2.125 (+37 % ggü. Vortag)

- Declines: 663 (deutlich weniger als Vortag: 1.183)

- Advance/Decline-Ratio: ~3,2 – klar bullisches Signal

- New Highs: 90 (Vortag: 50) | New Lows: 12 (Vortag: 24)

→ Zunehmende Zahl neuer Hochs spricht für Trendstärke

2. Handelsvolumen

- Advancing Volume: 1,05 Mrd. Aktien (vs. 590 Mio.)

- Declining Volume: 263 Mio. Aktien (vs. 395 Mio.)

- Total Volume: 1,32 Mrd. Aktien – deutlich über Vortagsniveau

→ Starke Volumenbestätigung der Aufwärtsbewegung

3. Closing Arms Index (TRIN): 0,89

→ TRIN unter 1,0 signalisiert, dass das steigende Volumen stärker ist als das der fallenden Titel – bullisch, aber nicht überhitzt.

NASDAQ

1. Marktbreite

- Advances: 3.310 (Vortag: 2.133)

- Declines: 1.166 (Vortag: 2.226)

- Advance/Decline-Ratio: ~2,84 – sehr stark

- New Highs: 160 (Vortag: 92) | New Lows: 65 (Vortag: 103)

→ Bestätigung der Aufwärtsdynamik auch im breiten Technologiesegment

2. Handelsvolumen

- Advancing Volume: 8,84 Mrd. Aktien (vs. 5,26 Mrd.)

- Declining Volume: 1,85 Mrd. Aktien (vs. 3,51 Mrd.)

- Total Volume: 10,7 Mrd. Aktien – +21 % ggü. Vortag

→ Hohe Marktteilnahme bei steigenden Kursen – gesunde Rally

3. Closing Arms Index (TRIN): 0,59

→ Extrem bullisches Momentum-Signal. Deutlich mehr Volumen fließt in steigende Titel.

4. Block Trades: 76.155 (Vortag: 69.718)

→ Auch bei der NASDAQ erhöht sich die Aktivität der institutionellen Anleger – Bestätigung des Aufwärtstrends.

Fazit zur Marktstruktur

Die Handelsdaten bestätigen die außergewöhnlich positive Marktstimmung nach der US-China-Zollvereinbarung:

- Breite Marktteilnahme: Deutliche Mehrheit der Aktien steigt, sowohl nach Anzahl als auch nach Volumen.

- Neue Hochs vs. Tiefs: Die Anzahl neuer 52-Wochen-Hochs übersteigt neue Tiefs signifikant.

- Institutionelles Engagement: Starkes Wachstum bei Block-Trades spricht für Kaufinteresse großer Marktteilnehmer.

- Volumenstruktur: Das Handelsvolumen ist deutlich erhöht, was die Nachhaltigkeit der Kursbewegung untermauert.

Der Markt zeigt damit einen robusten, von hoher Liquidität begleiteten Aufwärtsschub mit technischer Bestätigung auf breiter Basis.

Das wichtigste Thema des Tages:

Die vorläufige Zoll-Entspannung zwischen den USA und China.

- Präsident Trump kündigte eine 90-tägige Senkung von Importzöllen (von potenziell 145 % auf rund 30 %) an, was als temporärer „Handelstauwetter“-Moment zwischen den beiden größten Volkswirtschaften der Welt interpretiert wird.

- Die Märkte reagierten mit einer massiven Risk-On-Rally (S&P 500 +3 %, Nasdaq 100 +4 %); besonders betroffen waren technologie- und handelsabhängige Sektoren wie Halbleiter, Einzelhandel und Konsumgüter.

- Das Handelsmoratorium wird als „Beseitigung eines Tail Risks“ gewertet, das bislang auf Wachstum und Unternehmensgewinne gedrückt hatte.

- Allerdings bleibt unklar, ob daraus eine nachhaltige Einigung oder nur eine politische Zwischenlösung wird.

Weitere interessante bzw. wichtige Informationen:

Makroökonomische Perspektiven & Zinsausblick:

- Analysten sehen in der Zollpause Potenzial für ein „Soft Landing“ – gleichzeitig bestehen jedoch Risiken steigender Inflation durch verzögerte Zolldurchschläge.

- Die kurzfristigen Renditen stiegen deutlich (2-jährig auf ~4 %), die Erwartung von Zinssenkungen durch die Fed nahm ab.

- Die Debatte um mögliche Stagflation wird durch widersprüchliche Impulse – hohes Preisniveau vs. verlangsamtes Wachstum – angeheizt.

- Der CPI am Dienstag sowie PPI und Einzelhandelsumsätze am Donnerstag werden als potenzielle „Game Changer“ betrachtet.

Sektoraler Fokus:

- Pharma: Trump kündigt Maßnahmen gegen hohe Arzneimittelpreise an. Zwar traf das primär Zwischenhändler (PBMs wie CVS), Pharma-Aktien selbst stiegen wegen milderer Maßnahmen als befürchtet.

- Apple: In Erwägung gezogene Preiserhöhungen für iPhones und positive Auswirkungen der Zollentspannung sorgen für +6 %.

- Target: Trotz Tagesplus wird das Unternehmen von Bernstein abgestuft – strukturelle Probleme beim Wettbewerb gegen Walmart & Amazon.

Rohstoff- & Energieperspektive:

- Ölpreise steigen kurzfristig auf Grundlage des verbesserten Wachstumsausblicks, aber Analysten sehen weiterhin strukturelle Angebotsrisiken (z.B. Ineffizienz von OPEC+-Kürzungen).

- US-Produktion könnte 2025 stagnieren oder rückläufig sein, ungeachtet regulatorischer Lockerungen.

Geopolitik & Fiskalpolitik:

- Trump plant Gespräche mit Xi Jinping, gleichzeitig läuft der Versuch einer umfassenden Steuerreform im US-Kongress.

- Erste Details des GOP-Steuerplans sorgen für Spannungen – Medicaid-Kürzungen, keine SALT-Erhöhung, keine Reichensteuer: politisch umstritten und marktwirksam.

Zusätzliche Perspektiven auf die aktuelle Lage und Zukunft:

- Es gibt aktuell eine Rückkehr der Marktput-Hoffnung: Trump agiert stärker marktgetrieben, wie bereits 2018.

- Investoren erwarten weiter ein hohes Bewertungsniveau bei den „Mag 7“-Aktien; diese bleiben jedoch auch stark risikoexponiert.

- Eine starke Umschichtung aus „sicheren Häfen“ (Gold, Versorger, Gesundheitswesen) hin zu zyklischen Werten zeigt eine klare Stimmungslage – allerdings mit hohem Rückschlagspotenzial bei Enttäuschungen.

- Beobachter warnen, dass eine dauerhaft hohe Unsicherheit in der US-Handelspolitik (z. B. 30 % Zölle trotz „Truce“) die Planungssicherheit für Unternehmen und Konsumenten stark beeinträchtigt.

1. Besonders stark im Plus (Rally-Gewinner)

Wayfair (+20 %)

- Profiteur der Handelsdeeskalation, da stark abhängig von Importen aus China.

- Einer der größten Tagesgewinner, da das Unternehmen zuvor stark unter Zollsorgen gelitten hatte.

Sally Beauty (stärkster Anstieg seit 2019)

- Ebenfalls positiv betroffen von der Aussicht auf niedrigere Importzölle.

- Konsumorientierter Einzelhändler mit starker Abhängigkeit vom US-Markt.

Apple (+6 %)

- Plant laut Wall Street Journal Preiserhöhungen für neue iPhone-Modelle (nicht offiziell auf Zölle bezogen, aber Timing ist auffällig).

- Zusätzlich Rückenwind durch Trumps Gesprächsbereitschaft und neue US-Investitionen.

- Profiteur der Entspannung im US-China-Verhältnis – hohe Produktions- und Absatzabhängigkeit von China.

NRG Energy (+26 %, größter S&P 500-Gewinner)

- Kauf von Kraftwerks-Assets (18 Kraftwerke) für 2 Mrd. USD inklusive Schulden.

- Ausbau der Stromerzeugungskapazität, positive Marktreaktion auf Deal und Wachstumschancen.

Shopify (+14 %)

- Wird am 19. Mai in den Nasdaq 100 aufgenommen (ersetzt ZoomInfo).

- Indexaufnahme als kurzfristiger Kurstreiber.

Microchip Technology (~+10 %)

- Halbleiterunternehmen, Aufwertung durch Citi (neues Kursziel, positive Q-Zahlen).

- Teil des AI-/Chip-Revivals (Philadelphia Semiconductor Index +7 %).

2. Pharma & Gesundheit – uneinheitliche Entwicklung

Eli Lilly (genannt als gut aufgestellt)

- Bereits Preissenkungen bei GLP-1-Medikamenten umgesetzt (50 %).

- Stark kapitalisiert, kein M&A-Zwang, gute Positionierung bei regulatorischen Änderungen.

CVS Health, Cigna (deutlich im Minus)

- Beide betreiben sogenannte Pharmacy Benefit Manager (PBMs), die als „Mittelsmänner“ ins Visier der Trump-Regierung geraten.

- Vorschläge zur Reduktion der Medikamentenpreise führen zu Abverkäufen.

3. Retail/Handel

Target (+5 % im Tagesverlauf, aber Herabstufung auf „Underperform“ durch Bernstein)

- Kritikpunkte:

- Strukturelle Margenschwäche, Marktanteilsverluste an Walmart und Amazon.

- Unklare Positionierung zwischen Value (Walmart) und Convenience (Amazon).

- Höhere Preise (11 % über Konkurrenz), ineffizientes Onlineangebot.

- Analyst sieht keine kurzfristige Lösung ohne tiefere Preissenkungen und neue Investitionen.

Best Buy (positive Erwähnung bei JP Morgan)

- Als eine der Aktien genannt, die besonders sensibel auf Handelsentwicklungen reagieren und Kaufinteresse sehen könnten.

4. Weitere Unternehmen

| Unternehmen | Kontext |

|---|---|

| Tesla | Wieder über 1 Billion USD Market Cap. |

| Merck | Genannt als solides Dividendenwachstumsunternehmen. |

| Texas Instruments | Positiv bewertet wegen konservativer Bilanz, AI-Thema. |

| Blackstone | Beispiel für robustes Finanzunternehmen mit Dividendenfokus. |

| Hilton / Marriott | Aufwertung durch Jefferies – resilient trotz Unsicherheiten. |

5. Weitere Sektoren mit Relevanz

- Halbleiter & Tech allgemein: breite Erholung, getrieben von Handelsdeal, AI-Fantasie.

- Transport (Dow Transports +7 %): sehr starke Rally – Zeichen für Marktbreite.

- Sicherheitswerte (Gold, Versorger, Staples): deutlich im Minus – Risk-On-Stimmung dominiert.

- PBMs und Pharma-Distributoren: wegen möglicher regulatorischer Eingriffe unter Druck.