1. Marktentwicklung

Die US-Märkte zeigten am Donnerstag eine starke Performance, unterstützt durch positive Nachrichten zu einer möglichen Waffenruhe in der Ukraine sowie die Aussicht auf eine zurückhaltende Zollpolitik seitens der Trump-Regierung. Die wichtigsten Indizes entwickelten sich wie folgt:

- Dow Jones: +0,8 % auf 44.711 Punkte

- S&P 500: +1,0 % auf 6.115 Punkte

- Nasdaq Composite: +1,5 % auf 19.945 Punkte

Besonders der Nasdaq 100 erreichte ein 8-Wochen-Hoch, was die starke Performance von Technologieaktien widerspiegelt. Die Marktbreite zeigte sich sehr positiv mit über 2.100 Gewinnern an der NYSE gegenüber nur 646 Verlierern.

Obwohl die US-Inflationsdaten weiterhin hoch ausfielen, konnten diese die Rallye nicht bremsen. Dies lag vor allem an der Hoffnung auf eine weniger aggressive Zinspolitik der Federal Reserve sowie einer gewissen Entspannung im geopolitischen Bereich.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Ukraine-Konflikt: Die Nachricht über mögliche Friedensgespräche zwischen den USA und Russland führte zu einer Erholung an den Börsen und stärkte besonders den europäischen Markt, der auf ein 25-Jahres-Hoch kletterte.

- Zölle & Handelsstreitigkeiten: Präsident Trump unterzeichnete ein Memorandum zur Prüfung wechselseitiger Zölle (Reciprocal Tariffs), setzte aber keine sofortigen Maßnahmen um. Dies ließ den Markt auf eine milde Umsetzung hoffen.

- Inflationsdaten & Geldpolitik: Die Erzeugerpreise (PPI) für Januar stiegen um 3,5 % im Jahresvergleich und lagen damit über den Erwartungen. Dies könnte Zinssenkungshoffnungen weiter verzögern.

Sektorale Performance

- Technologie: Starke Gewinne durch Unternehmen wie Intel (+7,3 %), das von US-Regierungsplänen zur Förderung der heimischen Chipindustrie profitierte.

- Gesundheitswesen: GE Healthcare (+8,8 %) nach robusten Quartalszahlen.

- Konsumgüter: Molson Coors (+9,5 %) mit über den Erwartungen liegenden Umsätzen.

- Rüstungsindustrie: Defensive Aktien wurden nach der Trump-Ankündigung zu Militärausgaben abgestraft.

Hauptakteure

- Cisco (+2,1 %): Überzeugte mit starken Geschäftszahlen und einem optimistischen Ausblick.

- AppLovin (+24 %): Übertraf mit seinen App-Analysediensten deutlich die Markterwartungen.

- Robinhood (+14,1 %): Krypto-Trading trieb den Umsatz in die Höhe.

- The Trade Desk (-33 %): Stürzte nach enttäuschenden Zahlen ab.

3. Konjunkturdaten

- Arbeitsmarkt: Die wöchentlichen Erstanträge auf Arbeitslosenhilfe lagen mit 213.000 leicht unter den Erwartungen (217.000), was die Robustheit des Arbeitsmarktes unterstreicht.

- Inflation:

- Erzeugerpreisindex (PPI): +3,5 % im Jahresvergleich (über den erwarteten 3,2 %).

- PCE-Index (wichtig für die Fed) bleibt abzuwarten.

- Verbraucherstimmung: Erwartete Einzelhandelsumsätze werden am Freitag gemeldet und könnten ein wichtiger Indikator für die weitere Marktentwicklung sein.

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar gab nach (-0,8 %), was dem Euro half (+0,7 % auf 1,0459 USD).

- Gold (+0,9 %) profitierte von der geopolitischen Unsicherheit und niedrigeren Renditen.

- Ölpreise stabil: Brent bei 75,16 USD und WTI bei 71,40 USD. Sollte ein Waffenstillstand in der Ukraine umgesetzt werden, könnte mehr russisches Öl auf den Markt kommen, was die Preise drücken könnte.

5. Unternehmensnachrichten und Einzelwerte

- Intel (+7,3 %): Fortsetzung der Erholung durch Regierungsunterstützung für US-Chipproduktion.

- Dutch Bros (+29 %): Starkes Umsatzwachstum ließ die Aktie auf ein Rekordhoch steigen.

- GE Healthcare (+8,8 %): Positive Jahresprognose beflügelte die Aktie.

- Deere (-2,2 %): Umsatz- und Gewinnrückgang belasteten die Aktie.

- Datadog (-8 %): Verfehlte die Gewinnerwartungen und litt unter schwacher Prognose.

6. Makroökonomischer Ausblick

- Zinspolitik der Fed: Die PPI-Daten erhöhen den Druck auf die US-Notenbank, die Zinsen länger hoch zu halten. Eine Zinssenkung im März ist nahezu ausgeschlossen.

- Handelszölle: Trump könnte nach dem 1. April neue Zölle verkünden. Besonders betroffen wären Automobilwerte.

- Wichtige Termine:

- US-Einzelhandelsumsätze (14. Februar): Erwartet wird ein Rückgang um -0,2 %, was die Konsumstärke testen wird.

- FOMC-Protokoll (März-Sitzung): Entscheidende Hinweise auf die Zinsstrategie.

7. Zusammenfassung

- Stimmung: Die Märkte bleiben bullisch, trotz erhöhter Inflation und geopolitischer Unsicherheit.

- Haupttreiber: Hoffnung auf ein Ende des Ukraine-Krieges, stabile Unternehmensgewinne und fallende Anleiherenditen.

- Sektorale Gewinner: Technologie, Konsum, Gesundheitswesen.

- Sektorale Verlierer: Rüstungswerte, Unternehmen mit schwachen Quartalszahlen (z. B. The Trade Desk).

Insgesamt bleibt das Marktumfeld robust, wobei geopolitische Entwicklungen, die Fed-Politik und Handelszölle als wichtigste Risiken für die nächsten Wochen im Fokus stehen.

| Last | Change | %Chg | |

| DJIA | 44711,43 | 342,87 | 0,77 |

| Nasdaq Composite | 19945,64 | 295,69 | 1,5 |

| S&P 500 | 6115,07 | 63,1 | 1,04 |

| DJ Total Stock Market | 60784,7 | 636,11 | 1,06 |

| Russell 2000 | 2282,18 | 26,3 | 1,17 |

| NYSE Composite | 20181,29 | 118,98 | 0,59 |

| CBOE Volatility | 15,1 | -0,79 | -4,97 |

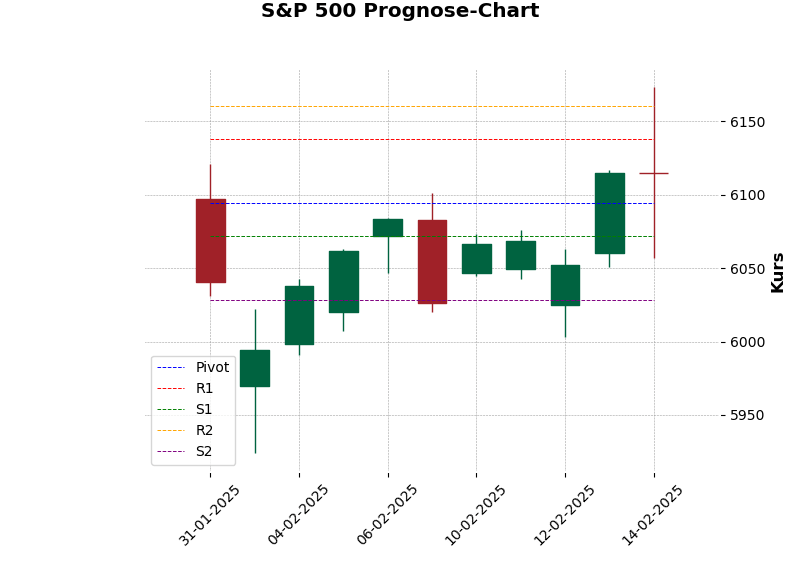

Prognose* für den S&P 500 für den nächsten Handelstag:

- Erwarteter Bereich: von 6056.9 bis 6173.2 Punkten.

*Die Ober- und Untergrenzen sind wesentliche Werkzeuge in der Risikoanalyse, die helfen, potenzielle Marktbewegungen zu bewerten und entsprechende Maßnahmen zu planen. Das Überschreiten dieser Grenzen signalisiert ungewöhnliche oder signifikante Marktbewegungen, die eine genauere Untersuchung und möglicherweise Anpassungen der Anlagestrategien erfordern. Das Nichtüberschreiten der Grenzen deutet hingegen auf normales Marktverhalten hin, was Stabilität und Konsistenz in den bisherigen Annahmen signalisiert.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

Die Handelsaktivitäten auf den beiden größten US-Börsen (NYSE und NASDAQ) zeigen eine insgesamt starke Marktbreite mit deutlich mehr steigenden als fallenden Aktien. Hier sind die wichtigsten Erkenntnisse:

1. NYSE (New York Stock Exchange)

Marktbreite & Handelsaktivität:

- Anzahl der gehandelten Werte: 2.850 (leicht rückläufig von 2.854)

- Steigende Werte (Advances): 2.177 (deutlicher Anstieg von 814 → stark positives Signal)

- Fallende Werte (Declines): 605 (starker Rückgang von 1.970 → zeigt eine bullische Marktbreite)

- Unveränderte Werte: 68 (stabil)

- Neue Höchststände: 105 (stärker als vorherige 62)

- Neue Tiefststände: 48 (weniger als vorherige 86 → weniger Verkaufsdruck)

Handelsvolumen & Marktstimmung:

- Aufwärtsvolumen: 765,423,369 (deutlicher Anstieg gegenüber 415,102,856 → zeigt verstärkte Kaufaktivität)

- Abwärtsvolumen: 285,806,578 (starker Rückgang von 618,341,951 → weniger Verkaufsdruck)

- Gesamtvolumen: 1.058,932,030 (leicht gestiegen von 1.039,166,069 → stabile Liquidität)

- Closing Arms Index (TRIN): 1.25 (von 0.49 gestiegen → Markt ist nicht mehr überkauft, aber zeigt leicht negative kurzfristige Marktstimmung)

- Block Trades: 5,398 (geringfügiger Anstieg von 5,279 → anhaltend hohe institutionelle Beteiligung)

Bewertung:

- Die Marktbreite ist sehr bullisch, da die Anzahl der steigenden Werte im Vergleich zu den fallenden massiv zugenommen hat.

- Das Handelsvolumen unterstützt die positiven Kursentwicklungen, was auf eine nachhaltige Aufwärtsbewegung hindeutet.

- Der TRIN-Wert von 1.25 deutet darauf hin, dass Verkäufe kurzfristig etwas dominanter sind, aber nicht übermäßig negativ.

2. NASDAQ (Technologieindex)

Marktbreite & Handelsaktivität:

- Anzahl der gehandelten Werte: 4.504 (kaum verändert)

- Steigende Werte (Advances): 3.171 (starker Anstieg von 1.836 → stark positives Signal)

- Fallende Werte (Declines): 1.205 (Rückgang von 2.517 → bullische Tendenz)

- Unveränderte Werte: 128 (stabil)

- Neue Höchststände: 214 (deutlich höher als 113 → bullisches Momentum)

- Neue Tiefststände: 118 (deutlich weniger als vorher 210 → weniger Druck nach unten)

Handelsvolumen & Marktstimmung:

- Aufwärtsvolumen: 6,412,089,926 (stark gestiegen gegenüber 4,961,048,047 → massive Kaufaktivität)

- Abwärtsvolumen: 1,955,237,273 (deutlich gesunken von 2,901,756,867 → abnehmender Verkaufsdruck)

- Gesamtvolumen: 8,414,512,484 (stark gestiegen von 7,946,556,042 → deutlicher Anstieg der Handelsaktivität)

- Closing Arms Index (TRIN): 0.80 (von 0.43 gestiegen → Markt weiterhin bullisch, aber weniger stark überkauft als zuvor)

- Block Trades: 62,949 (moderater Anstieg von 56,442 → institutionelle Aktivität hoch)

Bewertung:

- Sehr bullische Marktbreite, da die steigenden Aktien die fallenden bei weitem überwiegen.

- Massives Aufwärtsvolumen, was darauf hindeutet, dass große Marktteilnehmer verstärkt kaufen.

- TRIN-Wert von 0.80 zeigt, dass die Kaufbewegung noch gesund ist, aber nicht mehr so überhitzt wie zuvor.

3. Gesamtbewertung & Marktinterpretation

- Die US-Märkte sind klar bullisch, mit einer deutlich positiven Marktbreite auf beiden großen Börsen.

- Technologieaktien (NASDAQ) zeigen besonders starkes Momentum, was auf erneutes Anlegervertrauen in Wachstumswerte hindeutet.

- Institutionelle Investoren bleiben aktiv, was auf eine nachhaltige Markterholung hindeutet.

- Die Volumina unterstützen den Aufwärtstrend, was darauf schließen lässt, dass diese Bewegung weitergehen könnte.

- Risikofaktoren wie Inflation und Zinsunsicherheiten scheinen momentan nicht schwer zu wiegen.

Fazit & Ausblick

- Kurzfristig bullisch: Die Märkte befinden sich in einem klaren Aufwärtstrend, insbesondere im Technologie-Sektor.

- Mittelfristige Beobachtungspunkte: Die nächsten Inflationsdaten sowie geopolitische Entwicklungen werden entscheidend sein.

- Mögliche Korrekturen: Der TRIN-Wert zeigt, dass zwar weiterhin Kaufdruck besteht, aber eine kleinere Konsolidierung möglich wäre.

Insgesamt spricht die Marktbreite dafür, dass der aktuelle Aufwärtstrend intakt bleibt und sich fortsetzen könnte, solange keine externen Schocks auftreten.

- Marktentwicklung:

- Während der Markt sich gegen Handelsspannungen resilient zeigte, gab es dennoch bedeutende Sektorverschiebungen. Beispielsweise haben Rüstungswerte stark nachgegeben, nachdem der Präsident eine Halbierung der Militärausgaben angekündigt hat.

- Der S&P 500 näherte sich einem neuen Rekordhoch, was darauf hindeutet, dass Investoren optimistisch bleiben, trotz Unsicherheiten über Handelspolitik und Zölle.

- Handelspolitische Risiken:

- Es gibt anhaltende Unsicherheiten bezüglich geplanter Zölle, insbesondere auf Produkte aus Europa und anderen Märkten. Der Markt scheint diese eher als Verhandlungstaktik denn als unmittelbare Bedrohung zu sehen.

- Diskussionen über eine mögliche Erhöhung der Handelszölle könnten langfristig zu strukturellen Veränderungen führen, insbesondere im Automobil- und Technologiesektor.

- Sektorspezifische Entwicklungen:

- Defensive Sektoren wie Verbrauchsgüter (Consumer Staples) erreichten Rekordhochs, was auf eine verstärkte Suche nach Sicherheit hindeutet.

- Technologie- und Plattformunternehmen wie Roku und DraftKings zeigten starke Kursgewinne, während Palo Alto Networks enttäuschte.

- Energieversorger wie Duke Energy stehen unter erhöhtem Druck, ihre Strategien hinsichtlich Energiequellen und Versorgungssicherheit anzupassen.

- Konjunktur- und Unternehmensdaten:

- Die jüngsten Wirtschaftsdaten deuteten darauf hin, dass der US-Konsument weiterhin stark bleibt, insbesondere im Bereich der Freizeit- und Online-Glücksspielbranche.

- Unternehmen wie Airbnb und Roku überraschten positiv, während einige Halbleiter- und Cybersicherheitsunternehmen schwächere Prognosen abgaben.

- Makroökonomischer Ausblick:

- Eine entscheidende Frage bleibt, ob das Marktumfeld weiterhin stabil bleibt oder ob eine zunehmende Unsicherheit über die US-Handelspolitik eine höhere Volatilität auslösen könnte.

- Wichtige Konjunkturdaten, insbesondere Einzelhandelsumsätze und Inflationsberichte, könnten in den kommenden Wochen entscheidende Hinweise auf die wirtschaftliche Lage geben.

Zusätzliche Perspektiven:

- Langfristige Marktstabilität: Die bisherige Widerstandsfähigkeit der Märkte gegenüber politischen Ankündigungen deutet darauf hin, dass Investoren weiterhin auf eine starke Unternehmensperformance setzen.

- Zölle als politisches Instrument: Während die angedachten Handelszölle zunächst als Druckmittel erscheinen, könnte ihre Einführung langfristig strukturelle Anpassungen in globalen Lieferketten erzwingen.

- Branchenrotation: Ein potenzieller Umschwung hin zu defensiveren Sektoren wie Versorger und Basiskonsumgüter könnte andeuten, dass sich Investoren auf eine Marktabschwächung vorbereiten.