Analyse der US-Märkte am 14. März 2025

1. Marktentwicklung

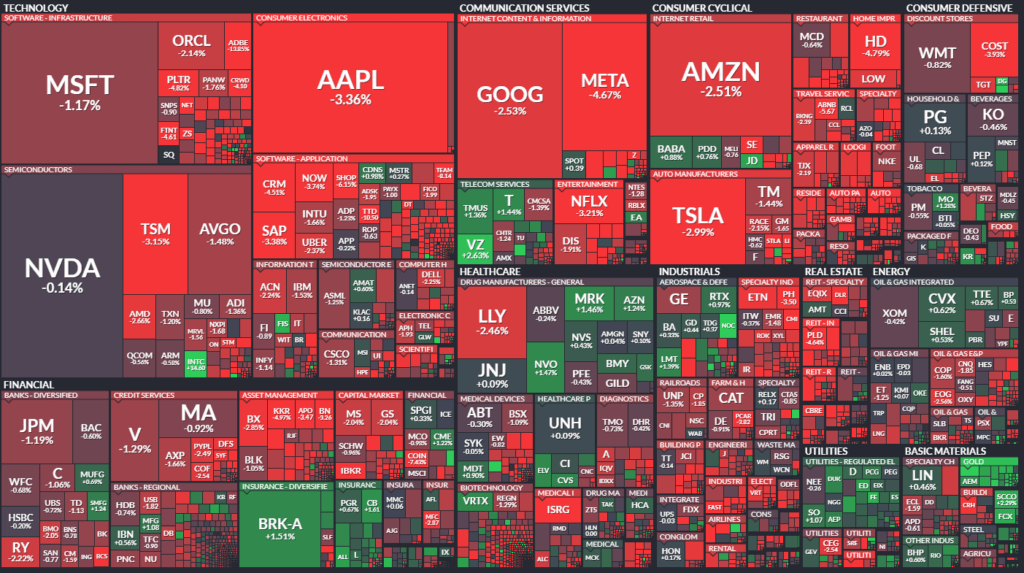

Die US-Märkte erlebten erneut einen deutlichen Rückschlag, da die Unsicherheiten rund um die protektionistische Handelspolitik der Regierung weiter zunehmen. Der Dow Jones fiel um 1,3 % auf 40.814 Punkte, der S&P 500 verlor 1,4 % auf 5.521 Punkte, während der Nasdaq Composite mit einem Minus von 2 % auf 17.303 Punkte am stärksten unter Druck stand. Damit liegt der S&P 500 nun über 10 % unter seinem letzten Höchststand, was offiziell als Korrektur gilt.

Die Verluste wurden durch die anhaltenden Sorgen über steigende Zölle, einen möglichen Regierungsstillstand und eine schwächere globale Nachfrage verstärkt. Besonders der drohende Handelskrieg mit der Europäischen Union und Kanada belastet die Marktstimmung. Trotz positiver Konjunkturdaten, darunter niedriger als erwartete Inflationszahlen und eine Verbesserung am Arbeitsmarkt, konnte sich der Markt nicht stabilisieren.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse: Eskalation im Handelsstreit

Die protektionistische Handelspolitik bleibt der dominierende Faktor. US-Präsident Donald Trump drohte mit Zöllen von 200 % auf europäische alkoholische Getränke, falls die EU nicht ihre Vergeltungsmaßnahmen gegen die US-Industrie zurücknimmt. Gleichzeitig bestätigte er, dass die jüngst eingeführten Strafzölle auf Stahl und Aluminium nicht zurückgenommen werden. Diese Maßnahmen belasten insbesondere den Industriesektor und die exportabhängigen Unternehmen.

Sektorale Performance: Gewinner und Verlierer

- Technologie: Besonders unter Druck standen Tech-Aktien. Die „Magnificent Seven“ verzeichneten erneut Verluste:

- Meta (-4 %), Apple (-3 %), Tesla, Alphabet und Amazon (-2 %), Microsoft (-1 %).

- Adobe (-13,9 %) fiel nach einem enttäuschenden Umsatzausblick.

- UiPath (-15,7 %) wurde ebenfalls hart getroffen, da das Unternehmen mit geringeren Umsätzen rechnet.

- Industrie und Rohstoffe:

- Intel (+14,6 %) war der größte Gewinner nach der Ernennung von Lip-Bu Tan zum neuen CEO.

- Goldminenbetreiber Newmont (+4 %), Freeport McMoRan und Southern Copper (+2 %) profitierten vom starken Goldpreis, der sich der 3.000-Dollar-Marke nähert.

- Einzelhandel:

- Dollar General (+6 %) legte nach starken Quartalszahlen zu.

- American Eagle Outfitters (-4 %) warnte vor schwachen Geschäftszahlen.

- Paccar (-4 %) wurde von möglichen Rollbacks der Emissionsvorschriften negativ beeinflusst.

3. Konjunkturdaten

- Inflationsdaten: Der Erzeugerpreisindex (PPI) für Februar lag unverändert, während die Erwartungen bei +0,3 % lagen. Das zeigt eine leichte Abschwächung des Preisdrucks.

- Arbeitsmarkt: Die Erstanträge auf Arbeitslosenhilfe fielen auf 220.000, besser als die erwarteten 226.000.

- Verbraucherstimmung: Die neuesten Zahlen zur Verbraucherstimmung der Universität Michigan werden heute erwartet. Prognosen deuten auf einen Rückgang hin, was Sorgen über die Kaufkraft der Konsumenten verstärkt.

4. Rohstoff- und Devisenmärkte

- Währungen:

- Der Dollar-Index stieg um 0,2 %, gestützt durch die Zollpolitik der USA.

- EUR/USD fiel um 0,4 % auf 1,0848, da sich Investoren in den sicheren Hafen des US-Dollars flüchteten.

- Rohstoffe:

- Gold (+1,5 % auf 2.983 USD) setzte seinen Aufwärtstrend fort, getrieben durch die Marktunsicherheit.

- Silber (+1,9 %) und Platin (+1,3 %) zogen ebenfalls an.

- Ölpreise fielen: Brent (-1,5 % auf 69,85 USD), WTI (-0,6 % auf 67,28 USD). Die Sorgen über ein schwächeres Wirtschaftswachstum und ein mögliches Überangebot belasten den Markt.

- Anleihen:

- Die Renditen fielen leicht, da Anleger in sichere US-Staatsanleihen umschichteten.

- Die 10-jährige US-Staatsanleihe sank um 4,2 Basispunkte auf 4,27 %.

5. Unternehmensnachrichten und Einzelwerte

- Intel (INTC) (+14,6 %): Neuer CEO Lip-Bu Tan soll das Unternehmen strategisch neu ausrichten.

- Adobe (ADBE) (-13,9 %): Enttäuschende Umsatzprognose drückt den Kurs.

- UiPath (PATH) (-15,7 %): Schwache Geschäftszahlen führen zu massiven Verlusten.

- SentinelOne (S) (-5,5 %): Cybersicherheitsfirma enttäuscht mit schwacher Prognose.

- Dollar General (DG) (+6 %): Überzeugender Ausblick lässt die Aktie steigen.

- Meta (META) (-4 %), Apple (AAPL) (-3 %), Tesla (TSLA) (-2 %): Tech-Giganten weiter unter Druck.

6. Makroökonomischer Ausblick

Die kommenden Wochen werden entscheidend für die weitere Marktentwicklung:

- Handelspolitik: Sollte die US-Regierung ihre aggressive Zollstrategie fortsetzen, könnte dies eine weitere Korrektur an den Märkten auslösen.

- Zentralbankentscheidungen: Die Fed-Sitzung am 18.-19. März rückt in den Fokus. Der Markt preist aktuell eine Zinssenkung von 25 Basispunkten mit nur 1 % Wahrscheinlichkeit ein, da die Inflation noch nicht stark genug zurückgegangen ist.

- Regierungsstillstand: Am Wochenende droht ein Shutdown der US-Regierung, falls keine Einigung über den Haushalt erzielt wird.

- Konsumverhalten: Der Verbraucher bleibt ein entscheidender Faktor. Ein Rückgang der Verbraucherstimmung könnte den Einzelhandel zusätzlich belasten.

7. Zusammenfassung

Die US-Märkte stehen vor anhaltenden Herausforderungen:

- Börsen im Korrekturmodus: Der S&P 500 ist über 10 % unter seinem Hoch gefallen.

- Zölle dominieren die Schlagzeilen: Der eskalierende Handelskrieg mit der EU und Kanada könnte Unternehmensgewinne weiter belasten.

- Gold als sicherer Hafen: Der Preis nähert sich der 3.000-Dollar-Marke.

- Technologiewerte stark unter Druck: Adobe, UiPath und Meta gehören zu den größten Verlierern.

- Intel als Lichtblick: Die Ernennung eines neuen CEOs sorgt für Optimismus.

Die allgemeine Marktstimmung bleibt volatil. Solange die Unsicherheiten rund um die Handelspolitik, die Inflation und die Wirtschaftsaussichten bestehen, dürfte die Volatilität anhalten. Anleger setzen verstärkt auf defensive Sektoren, während Risikoaktiva unter Druck stehen. Die kommenden Wochen könnten eine entscheidende Weichenstellung für die Entwicklung der Märkte im weiteren Jahresverlauf sein.

| Last | Change | %Chg | |

| DJIA | 40813,57 | -537,36 | -1,3 |

| Nasdaq Composite | 17303,01 | -345,44 | -1,96 |

| S&P 500 | 5521,52 | -77,78 | -1,39 |

| DJ Total Stock Market | 54493,59 | -813,89 | -1,47 |

| Russell 2000 | 1993,69 | -32,78 | -1,62 |

| NYSE Composite | 18875,53 | -176,11 | -0,92 |

| CBOE Volatility | 24,66 | 0,43 | 1,77 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Anzahl gehandelter Werte: 2.831, leicht rückläufig von 2.834 am Vortag.

- Steigende Aktien: 788, ein deutlicher Rückgang gegenüber 1.512 am Vortag → Bärenmarkt-Dominanz.

- Fallende Aktien: 1.982, ein deutlicher Anstieg im Vergleich zu 1.242 → Überwiegende Marktschwäche.

- Unveränderte Werte: 61, kaum Veränderung.

- Neue Höchststände: 16, leicht gestiegen im Vergleich zu 11.

- Neue Tiefststände: 183, starker Anstieg im Vergleich zu 112 am Vortag → Zeichen für zunehmenden Verkaufsdruck.

Handelsvolumen

- Aufwärtsvolumen: 306,1 Mio. Aktien, deutlich weniger als die 602,2 Mio. Aktien des Vortags.

- Abwärtsvolumen: 797,9 Mio. Aktien, ein signifikanter Anstieg im Vergleich zu 587,9 Mio. Aktien.

- Gesamtvolumen: 1,117 Mrd. Aktien, gesunken von 1,209 Mrd. Aktien.

- TRIN-Index: 0,98 (niedriger als die vorherigen 1,12) → Leichte Marktberuhigung, aber immer noch bärischer Druck.

- Block-Trades: 5.542, moderater Anstieg von 5.300 → Erhöhte institutionelle Aktivität.

NASDAQ (Technologiebörse)

- Anzahl gehandelter Werte: 4.489, leicht gesunken von 4.506.

- Steigende Aktien: 1.167, deutlicher Rückgang von 2.591 am Vortag → Sehr negative Marktstimmung.

- Fallende Aktien: 3.186, starker Anstieg gegenüber 1.785 → Deutlicher Abverkauf im Tech-Sektor.

- Unveränderte Werte: 136, leichte Veränderung.

- Neue Höchststände: 43, leicht gestiegen gegenüber 36.

- Neue Tiefststände: 383, starker Anstieg von 219 → Zeichen für Verkaufsdruck.

Handelsvolumen

- Aufwärtsvolumen: 2,051 Mrd. Aktien, starker Rückgang gegenüber 5,059 Mrd. Aktien → Nachlassendes Kaufinteresse.

- Abwärtsvolumen: 5,027 Mrd. Aktien, starker Anstieg gegenüber 2,642 Mrd. Aktien → Deutlich verstärkter Verkaufsdruck.

- Gesamtvolumen: 7,147 Mrd. Aktien, etwas weniger als 7,746 Mrd. Aktien am Vortag.

- TRIN-Index: 0,90, etwas höher als die vorherigen 0,76 → Verkaufslast steigt, aber nicht in extremer Weise.

- Block-Trades: 42.922, Rückgang von 45.442, was auf eine gewisse Zurückhaltung der institutionellen Investoren hinweist.

Fazit & Interpretation

- Breiter Marktrückgang: Beide Börsen zeigen eine deutliche Verschiebung zugunsten der Verkäufer. Besonders die NASDAQ leidet unter massivem Verkaufsdruck.

- Anstieg neuer Tiefststände: Die steigende Anzahl neuer 52-Wochen-Tiefs an beiden Börsen signalisiert anhaltenden Abwärtsdruck.

- Erhöhtes Abwärtsvolumen: Das Handelsvolumen auf der Verkäuferseite dominiert deutlich, was darauf hindeutet, dass Investoren Risiken reduzieren.

- Tech-Sektor besonders betroffen: Die NASDAQ-Zahlen zeigen, dass vor allem Technologiewerte stark unter Druck stehen.

- Institutionelle Zurückhaltung: Die Block-Trades gingen auf beiden Märkten leicht zurück, was darauf hindeutet, dass große Marktteilnehmer vorsichtiger werden.

Die aktuelle Marktsituation signalisiert eine anhaltende Korrekturphase mit weiterem Abwärtspotenzial. Anleger suchen nach Sicherheit, was sich im steigenden Goldpreis und fallenden Aktienmärkten widerspiegelt.

Das wichtigste Thema des Tages:

Das Hauptthema des Tages war der Einfluss von Zöllen und Handelskonflikten auf verschiedene Wirtschaftssektoren in den USA, insbesondere auf die Alkoholindustrie, die Stahl- und Aluminiumproduktion sowie die allgemeine Konsumlandschaft.

Schlüsselthemen aus dem Text:

- Handelszölle und deren Auswirkungen auf verschiedene Branchen:

- Der Text thematisiert die Belastung der amerikanischen Whiskey-Industrie durch europäische Zölle und die Hoffnung auf eine Reduzierung oder Abschaffung der Handelsbarrieren. Ein besonderes Augenmerk liegt auf den Auswirkungen für kleinere Destillerien, die durch hohe Exportzölle stark eingeschränkt werden.

- Auch die Stahl- und Aluminiumindustrie wird durch Zölle beeinflusst. Die Debatte über Importzölle auf diese Rohstoffe und deren potenzielle Auswirkungen auf die US-Wirtschaft wird intensiv geführt. Besonders der Anstieg der Stahlpreise um fast 50 % aufgrund neuer Zollmaßnahmen wird hervorgehoben.

- Die Diskussion um Aluminiumproduktion zeigt, dass die USA nur 50 % ihres Bedarfs selbst decken können, was sie abhängig von Importen macht, insbesondere aus Kanada.

- Konsumverhalten und Unternehmensentwicklung:

- Dollar General und Dollar Tree stehen im Fokus, da diese Einzelhändler traditionell von wirtschaftlich angespannten Zeiten profitieren sollten. Allerdings wird betont, dass die zunehmende Konkurrenz durch Walmart das Wachstum von Dollar General einschränkt.

- Analysten begrüßen eine Verlangsamung der Expansion von Dollar General, da dies zu einem nachhaltigeren Geschäftsmodell führen könnte.

- Die breite Marktreaktion auf Wirtschaftsdaten zeigt eine Mischung aus Unsicherheit und defensiven Anlageentscheidungen.

- Marktentwicklung und Korrekturbewegungen:

- Der S&P 500 ist um mehr als 10 % von seinen Höchstständen gefallen und befindet sich offiziell in einer Korrektur.

- Besonders betroffen sind Technologiewerte (Nasdaq) sowie zyklische Konsumwerte.

- Gold erreicht ein Rekordhoch von fast 3000 USD pro Unze, was auf eine verstärkte Nachfrage nach sicheren Häfen hindeutet.

- Analysten erwarten, dass sich der Markt im weiteren Jahresverlauf stabilisieren könnte, sobald Unsicherheiten bezüglich Handelspolitik und Inflation geklärt sind.

- Makroökonomische Auswirkungen und Zinsaussichten:

- Die Federal Reserve beobachtet die Entwicklung der Inflation genau und wird die Zinspolitik entsprechend anpassen.

- Der Arbeitsmarkt bleibt stark, was einer tieferen Rezession entgegenwirkt.

- Unternehmen signalisieren, dass steigende Kosten, insbesondere durch Zölle, teilweise an Verbraucher weitergegeben werden, was das Konsumverhalten weiter dämpfen könnte.

Zusätzliche Perspektiven auf die Marktlage und zukünftige Entwicklungen:

- Handelspolitik: Die Möglichkeit einer weiteren Eskalation des Handelskonflikts könnte zu Volatilität an den Märkten führen. Besonders europäische Unternehmen und Exporteure in die USA müssen mit Unsicherheiten rechnen.

- Inflation & Geldpolitik: Die Fed könnte aufgrund anhaltender Inflation länger restriktiv bleiben, was das Wirtschaftswachstum bremsen könnte.

- Konsumsektor: Der zunehmende Preisdruck durch Zölle und wirtschaftliche Unsicherheit könnte das Kaufverhalten der Verbraucher weiter beeinflussen, insbesondere im Nicht-Basisgütersegment.

- Technologiesektor: Die jüngsten Marktbewegungen deuten darauf hin, dass Investoren risikoavers agieren und Technologieaktien mit hohen Bewertungen unter Druck geraten.

1. Intel (INTC)

- Grund für Erwähnung:

- Intel erlebte einen deutlichen Kursanstieg (+14,6 %) nach der Bekanntgabe des neuen CEO Lip-Bu Tan.

- Analysten bewerten die Ernennung positiv, da Tan als Experte für Halbleitertechnologie gilt und enge Verbindungen in der Branche hat.

- Marktausblick:

- Der neue CEO könnte eine strategische Neuausrichtung vorantreiben, insbesondere in der Foundry-Sparte.

- Intel kämpft gegen starke Konkurrenz von NVIDIA und AMD im Bereich Künstliche Intelligenz (KI) und Cloud-Computing.

2. Microsoft (MSFT)

- Grund für Erwähnung:

- Analysten haben Microsoft auf „Buy“ hochgestuft und loben das Unternehmen für eine disziplinierte Kapitalallokation.

- Microsoft sei unter den „Mag Seven“-Technologiewerten am besten positioniert, um einer Abschwächung des Konsums zu trotzen.

- Marktausblick:

- Starke Position im Cloud-Geschäft (Azure) und KI-Initiativen (OpenAI-Kooperation).

- Langfristig gute Wachstumsaussichten, insbesondere im Bereich Unternehmenssoftware und Cloud-Computing.

3. Dollar General (DG)

- Grund für Erwähnung:

- Die Aktie stieg um 7 % nach besser als erwarteten Quartalszahlen.

- Analysten begrüßen die Entscheidung des Unternehmens, das Filialwachstum zu verlangsamen, um Profitabilität zu sichern.

- Marktausblick:

- Konkurrenzdruck durch Walmart, das kleinere Verpackungsgrößen und günstigere Preise einführt.

- Dollar General könnte von wirtschaftlicher Unsicherheit profitieren, wenn Verbraucher vermehrt günstigere Alternativen suchen.

4. Dollar Tree (DLTR)

- Grund für Erwähnung:

- Die Aktie verzeichnete ebenfalls einen Kursanstieg (+6,5 %), getrieben durch positive Analysteneinschätzungen.

- Stärkere Belastung durch Zölle im Vergleich zu Dollar General.

- Marktausblick:

- Herausforderungen durch gestiegene Importkosten, da ein Großteil des Angebots aus China stammt.

- Defensive Einzelhandelswerte bleiben in unsicheren Zeiten gefragt.

5. Adobe (ADBE)

- Grund für Erwähnung:

- Die Aktie fiel deutlich (-3 %), nachdem das Unternehmen durchwachsene Quartalsergebnisse vorgelegt hatte.

- Analysten senkten Kursziele, da das Wachstum nicht mehr die hohen Erwartungen erfüllt.

- Marktausblick:

- Adobe bleibt ein wichtiger Player im Softwarebereich, aber Wettbewerb und Wachstumssorgen belasten den Kurs.

- KI-gestützte Grafik- und Design-Software wird ein Schlüsselbereich für zukünftige Innovationen sein.

6. Ulta Beauty (ULTA)

- Grund für Erwähnung:

- Die Aktie stieg im nachbörslichen Handel um 3 %, nachdem Quartalszahlen über den Erwartungen lagen.

- CEO-Wechsel bringt Unsicherheiten, aber das Unternehmen bleibt ein Marktführer im Kosmetiksektor.

- Marktausblick:

- Herausforderungen durch verändertes Konsumverhalten und stärkeren Wettbewerb von Sephora und anderen Anbietern.

- Starke Kundenbindung durch exklusive Marken und ein wachsendes E-Commerce-Geschäft.

7. BMW (BMW.DE)

- Grund für Erwähnung:

- BMW steht vor Herausforderungen durch mögliche US-Zölle auf europäische Autos.

- Inflation in Europa könnte zusätzliche Belastungen für die Margen mit sich bringen.

- Marktausblick:

- Langfristige Fokussierung auf E-Mobilität und Premium-Segment.

- Mögliche Schwankungen durch regulatorische Unsicherheiten und wirtschaftliche Entwicklungen.

8. Rohstoffunternehmen (Stahl & Aluminium)

- Grund für Erwähnung:

- US-Zölle auf Stahl und Aluminium treiben die Preise in die Höhe.

- Unternehmen mit starker Abhängigkeit von Importen (z. B. Automobil-, Bau- und Energiebranche) könnten betroffen sein.

- Marktausblick:

- Die US-Stahlindustrie profitiert kurzfristig von höheren Preisen, während Aluminium stärker unter Druck steht, da die USA nur 50 % ihres Bedarfs selbst produzieren.

Fazit:

- Gewinner des Tages: Intel, Microsoft, Dollar General, Dollar Tree, Ulta Beauty (Positive Unternehmensnachrichten oder defensive Sektoren profitieren)

- Verlierer des Tages: Adobe, BMW, Rohstoffabhängige Unternehmen (Zollängste, Konjunktursorgen und schwächere Wachstumsaussichten belasten)

Besondere Aufmerksamkeit sollte weiterhin den Handelszöllen, makroökonomischen Entwicklungen und den Inflationszahlen gelten, da diese wesentliche Auswirkungen auf die Märkte haben.