Analyse der US-Märkte am 13. Mai 2025

1. Marktentwicklung

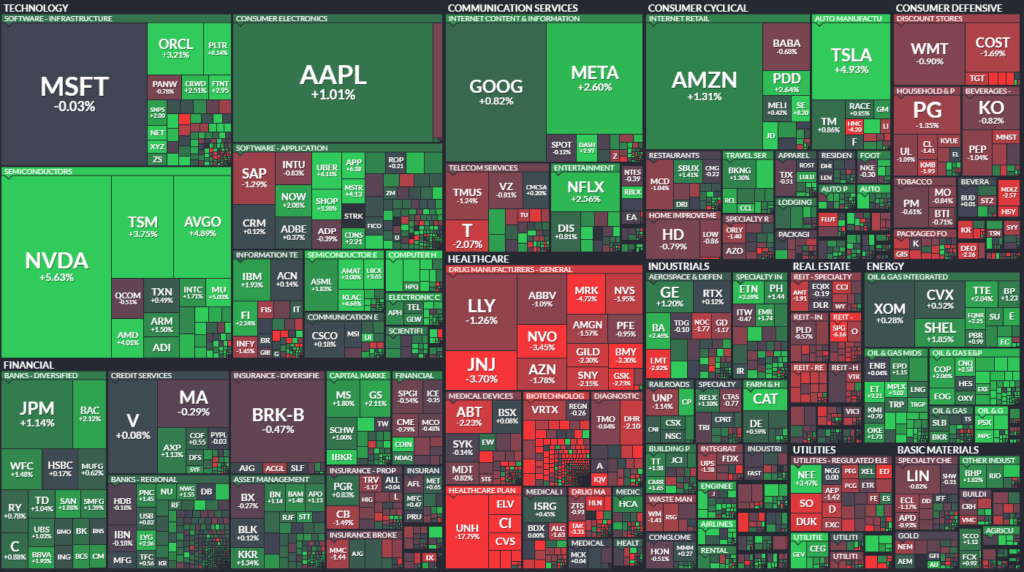

Die US-Aktienmärkte setzten ihre Erholung nach dem Kurssprung zu Wochenbeginn fort. Während der Dow Jones Industrial aufgrund der schweren Verluste bei UnitedHealth um 0,6 % auf 42.140 Punkte nachgab, legte der S&P 500 um 0,7 % auf 5.887 Punkte zu. Der Nasdaq 100 stieg um 1,6 % auf 21.198 Punkte und erreichte damit den höchsten Stand seit Ende Februar. Besonders Technologiewerte führten die Rally weiter an – mit einem Gewinn von mehr als 28 % seit dem „Zolltief“ Anfang April.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse

Die überraschende Zoll-Deeskalation zwischen den USA und China – mit einer befristeten Senkung auf 30 % bzw. 10 % für 90 Tage – dämpfte die Rezessionssorgen und wirkte als signifikanter Stimulus für die Risikobereitschaft. Präsident Trump kündigte zudem ein 600 Mrd. USD umfassendes Investitionsabkommen mit Saudi-Arabien an, das u. a. Verteidigung, Energie und Technologie betrifft. - Sektorale Performance

- Gewinner: Technologie (+1,6 %), insbesondere Halbleiter- und KI-Werte; Energieaktien stiegen infolge höherer Ölpreise.

- Verlierer: Gesundheitswesen stark belastet durch UnitedHealth; defensive Konsumwerte wie Mondelez, Hershey und PepsiCo verloren deutlich, da Anleger zu wachstumsstärkeren Titeln rotierten.

- Hauptakteure

- UnitedHealth: -17 %, CEO-Rücktritt, Aussetzung der Prognose wegen unerwartet hoher medizinischer Kosten – stark belastend für den Dow und den gesamten Sektor.

- Coinbase: +24 %, Aufnahme in den S&P 500 – symbolträchtiger Schritt für die Kryptoindustrie.

- Nvidia: +5,6 %, Hoffnung auf milliardenschwere Chipverkäufe in die VAE; KI-Rally setzt sich fort.

- Boeing: +2,5 %, China hebt Importverbot auf; Bestellung aus Saudi-Arabien beflügelt zusätzlich.

- First Solar: +23 %, Hochstufung durch Analysten und Rückenwind durch den Inflation Reduction Act.

3. Konjunkturdaten

- Verbraucherpreise (April)

- Gesamtinflation: +2,3 % YoY (erwartet: 2,4 %), niedrigster Stand seit Februar 2021

- Kernrate: +2,8 % YoY (unverändert), auf 4-Jahrestief

- Monatlich: +0,2 % CPI / +0,2 % Kernrate

- Interpretation: Inflationsdruck bleibt moderat – insbesondere Energiepreise (-3,7 % YoY) und Lebensmittelpreise (-0,1 % MoM) wirkten dämpfend. Das stützt Spekulationen auf eine spätere Zinssenkung (vermutlich erst im September).

- Haushaltsverschuldung (Q1 2025)

- Rekordstand von 18,2 Billionen USD

- Auffällig: Rückgang bei Kreditkarten- und Autokrediten, jedoch Anstieg bei Studienkrediten und Hypotheken

- 4,3 % der Schulden sind aktuell überfällig – ein möglicher Belastungsfaktor für den Konsum im weiteren Jahresverlauf

- Kleinunternehmer-Stimmung (NFIB)

- Rückgang auf 95,8 Punkte – niedrigster Stand seit Oktober 2024

- Grund: hohe Unsicherheit infolge der kurzfristigen Zolldynamik und schlechter Geschäftsausblick

4. Rohstoff- und Devisenmärkte

- Währungen

- USD schwächte sich ab (Dollar-Index -0,8 %), nachdem die CPI-Daten unter den Erwartungen lagen.

- EUR/USD stieg auf 1,1188, GBP/USD auf 1,3304 – stärkster Anstieg seit Wochen

- Rohstoffe

- Öl (WTI) +2,5 % auf 63,69 USD – unterstützt durch das 90-Tage-Zollmoratorium und Saudis Investitionszusagen

- Gold +0,4 % auf 3.249 USD – getrieben von Inflationsentspannung und Zweifeln an der Nachhaltigkeit des Handelsdeals

- Kupfer +2,1 % – signalisiert optimistischere Wachstumsannahmen

- Anleihen

- 10Y-Rendite steigt auf 4,50 % – höchster Stand seit einem Monat

- Markt preist aktuell nur noch zwei Zinssenkungen bis Dezember ein (statt vier in der Vorwoche)

5. Unternehmensnachrichten und Einzelwerte

Neben den bereits genannten Hauptakteuren stachen folgende Unternehmen hervor:

- Super Micro Computer: +15 %, Analystenkommentar mit Outperform-Rating

- Palantir: +8 %, neue Kaufempfehlung mit stark erhöhtem Kursziel

- ON Holding: +11 %, Q1-Zahlen deutlich über Erwartungen

- Rapid7: -8 %, Abstufung auf „Underperform“

- Simon Property: -6 %, FFO-Prognose enttäuscht

- Caterpillar: +2 %, Hochstufung durch Analysten

6. Makroökonomischer Ausblick

- Wirtschaftliche Veröffentlichungen

- Donnerstag: Einzelhandelsumsätze, Erzeugerpreise (PPI), Industrieproduktion

- Freitag: Wohnungsbaubeginne, Baugenehmigungen, Verbraucherstimmung (Michigan Index)

- Zinsausblick

- Fed dürfte bei den kommenden beiden Sitzungen (Juni, Juli) unverändert bleiben

- Zinssenkung frühestens im September erwartet – Markt sieht dafür eine 90 % Wahrscheinlichkeit

7. Zusammenfassung

Die US-Börsen zeigen sich nach dem doppelten Impuls aus Handelsentspannung und moderater Inflation klar erholt. Während Tech-Werte die Führung übernehmen und Anleger wieder vermehrt Risiko suchen, bleibt das Umfeld fragil: Der Gesundheitssektor schwächelt stark, die Konsumdaten sind gemischt und die Zinsfantasie ist kurzfristig gedämpft.

Tendenz: Überwiegend bullisch, aber selektiv und technisch überhitzt – mit wachsender Vorsicht bei defensiven Titeln.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 42140,43 | -269,67 | -0,64 |

| Nasdaq Composite | 19010,08 | 301,74 | 1,61 |

| S&P 500 | 5886,55 | 42,36 | 0,72 |

| DJ Total Stock Market | 58262,15 | 431,44 | 0,75 |

| Russell 2000 | 2102,35 | 10,15 | 0,49 |

| NYSE Composite | 19723,38 | 11,83 | 0,06 |

| CBOE Volatility | 18,22 | -0,17 | -0,92 |

S&P 500 Sektoren

| Information Technology | 2,25 % |

| Consumer Discretionary | 1,41 % |

| Energy | 1,32 % |

| Communication Services | 1,26 % |

| S&P 500 | 0,72 % |

| Industrials | 0,72 % |

| Financials | 0,38 % |

| Utilities | -0,08 % |

| Materials | -0,52 % |

| Consumer Staples | -1,24 % |

| Real Estate | -1,3 % |

| Health Care | -2,97 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

1. Marktbreite

- Anzahl gehandelter Werte: 2.830 (leicht rückläufig)

- Anzahl Gewinner (Advances): 1.680 ↓ von 2.125 – Abnahme der breiten Marktteilnahme

- Anzahl Verlierer (Declines): 1.086 ↑ von 663 – mehr Abgaben trotz steigender Indizes

- Verhältnis Gewinner/Verlierer: 1,55 (zuvor: 3,2) – deutliche Abschwächung der internen Marktstärke

2. Handelsvolumen

- Gesamtvolumen: 1,19 Mrd. Aktien ↓ von 1,32 Mrd. – sinkende Handelsintensität

- Volumen der Gewinneraktien: 738 Mio. ↓ deutlich

- Volumen der Verliereraktien: 444 Mio. ↑ deutlich – mehr Volumen in fallenden Titeln

- TRIN-Wert (Trading Index): 0,79 (zuvor 0,89) – weiterhin bullisches Signal, aber mit Vorsicht, da das Verhältnis von Volumen zu Marktbreite divergiert

3. Neue Hochs/Tiefs

- Neue Hochs: 77 ↓ von 90 – leichte Abschwächung

- Neue Tiefs: 29 ↑ von 12 – zunehmende relative Schwäche einzelner Titel

Interpretation NYSE: Trotz steigender Indexstände zeigen sich zunehmend divergente interne Strukturen – mehr Verlierer, weniger Volumen auf der Gewinnerseite. Das deutet auf selektive Marktstärke mit zunehmender Vorsicht bei Anlegern hin.

NASDAQ

1. Marktbreite

- Gehandelte Werte: 4.600 (leicht mehr als am Vortag)

- Gewinner: 2.580 ↓ von 3.310 – klare Eintrübung

- Verlierer: 1.878 ↑ von 1.166 – mehr Marktbreite auf der Abgabeseite

- Verhältnis Gewinner/Verlierer: 1,37 (zuvor: 2,84) – deutlicher Rückgang

2. Handelsvolumen

- Gesamtvolumen: 9,24 Mrd. ↓ von 10,72 Mrd. – rückläufige Handelsintensität

- Advancing Volume: 6,02 Mrd. ↓ deutlich von 8,84 Mrd.

- Declining Volume: 3,16 Mrd. ↑ leicht – ebenfalls Hinweis auf zunehmende Distribution

- TRIN (Arms Index): 0,72 (zuvor 0,59) – weiterhin bullischer Bereich, aber steigend – erste Warnzeichen

3. Neue Hochs/Tiefs

- Neue Hochs: 169 ↔ stabil

- Neue Tiefs: 106 ↑ von 65 – deutliche Zunahme bei Schwächewerten

Interpretation NASDAQ: Obwohl die großen Tech-Werte den Nasdaq ziehen, zeigen sich breite Schwächesignale im Gesamtmarkt: mehr Verlierer, weniger Volumen bei Gewinnern, steigende Anzahl neuer Tiefs. Ein klassisches Bild für eine Rally, die von wenigen Schwergewichten getragen wird.

Gesamtbewertung:

- Oberflächenstimmung (Indizes): positiv bis euphorisch, getragen von Tech & KI

- Interne Marktstruktur: zunehmend fragil, mit nachlassender Breite, steigendem Abgabedruck und sinkendem Volumen

- Warnzeichen: steigende neue Tiefs, hohe Abwärtsvolumina, rückläufige Blocktrades

- Kurzfristige Einschätzung: Momentum bleibt positiv – aber die innere Marktverfassung warnt vor einer bevorstehenden Konsolidierung oder zumindest vor erhöhter Volatilität

Fazit: Die US-Märkte wirken optisch stark – insbesondere durch Tech-Rallys –, intern jedoch zunehmend „top-heavy“ und selektiv. Anleger sollten die Entwicklung der Marktbreite genau beobachten.

1. Zentrales Thema des Tages:

Die überraschend moderate Inflation in Verbindung mit einem 90-tägigen Zoll-Moratorium zwischen den USA und China.

Diese Entwicklung ist der dominante Treiber hinter der Kursrally an den US-Märkten und beeinflusst sowohl Stimmungs- als auch Fundamentaldaten. Die Inflationsdaten für April zeigten keine unmittelbaren Effekte der jüngsten Handelskonflikte – was Marktteilnehmer als Entspannungssignal interpretierten. Gleichzeitig erzeugt die befristete Zollpause Spielraum für Optimismus, der besonders Tech- und Konsumwerte beflügelt.

2. Weitere interessante Inhalte und Perspektiven:

A. Stimmungsumschwung am Markt

- Analysten (Goldman Sachs, Bank of America, Natixis) heben Kursziele wieder an – z. B. S&P 500 mit Ziel 6100–6500.

- Trotz kurzfristiger Euphorie wird mittelfristig auf strukturelle Schwächen hingewiesen: schwächeres Einkommen, nachlassende Kapazitätsauslastung, geringe Breite der Rally.

- Hedgefonds und Fondsmanager sind noch vorsichtig positioniert (z. B. 38 % untergewichtet in US-Aktien laut BofA-Umfrage).

B. Einfluss der US-Handelspolitik

- Die 90-tägige Zollpause hat eine unmittelbare Entlastung gebracht, bleibt aber unsicher und schwer planbar.

- Unternehmen mit hoher China-Exponierung wie Steve Madden, Generac und Caterpillar reagieren positiv, sehen aber Risiken für längerfristige Planung.

- Trump kündigt große saudische Investitionen (600 Mrd. USD+) an – mit Fokus auf Tech/AI (u. a. Nvidia, AMD).

C. Wirtschaftliche Daten und Prognosen

- CPI April: +0,2 % (Gesamt, MoM), +2,3 % (YoY); Rückgänge u. a. bei Flugreisen, Hotels, Bekleidung, Gebrauchtwagen.

- Analysten erwarten durch die Lagerneubildung während der Zollpause sogar temporär schwächere BIP-Daten.

- Der US-Arbeitsmarkt bleibt stabil, aber unter der Oberfläche zeigen sich laut Analysten erste Schwächeanzeichen.

D. Branchenspezifische Entwicklungen

- UnitedHealth: Schock durch Prognoseentzug und CEO-Wechsel; massive Belastung für Healthcare-Sektor (-17 % Kursverlust).

- Coinbase: Aufnahme in den S&P 500 als „Ritterschlag“ für Kryptoindustrie.

- Energie & Rohstoffe: OPEC erhöht Produktion (vermutlich politisch motiviert), Ölpreise reagieren volatil. US-Produzenten bleiben diszipliniert.

E. Konsumenten- und Unternehmensverschuldung

- Rekordhoch bei US-Haushaltsverschuldung (18,2 Bio. USD); Studentenkredite und Hypotheken steigen deutlich.

- Kreditkarten- und Autokreditausfälle nehmen zu – ein potenzieller Belastungsfaktor für den Konsum.

3. Zusätzliche Perspektiven auf die Marktlage und Ausblick

- Kurzfristig: Positive Marktstimmung, getrieben von Handels- und Inflationsentspannung.

- Mittelfristig: Unsicherheiten über nachhaltiges Wachstum, Effekte der Zollpolitik und politische Agenda (z. B. Steuerreform).

- Risiken: Konzentration der Kursgewinne auf wenige Tech-Aktien, überdehnte Bewertungen, vorsichtige Realwirtschaft (z. B. Investitionen, Capex außerhalb AI).

Fazit:

Der Hauptimpuls des Tages ist eindeutig die Kombination aus moderatem CPI und dem temporären Zoll-Moratorium. Diese Faktoren treiben eine breit kommentierte „Risk-On“-Rally, während unter der Oberfläche strukturelle Schwächen und politische Unsicherheiten bestehen bleiben.

1. UnitedHealth (UNH)

- Kursreaktion: -17 % (massiver Tagesverlust)

- Gründe: CEO-Wechsel (Andrew Witty tritt zurück), erneuter Prognoseentzug kurz nach vorheriger Senkung, unerwartet stark steigende medizinische Kosten.

- Marktauswirkung: Belastete stark den Dow Jones (ca. -400 Punkte); auch andere Gesundheitswerte unter Druck (Humana, CVS, Elevance).

- Kommentar: Der Worst-Performer des Tages im S&P 500 und Auslöser für einen sektorweiten Abverkauf im Healthcare-Bereich.

2. Coinbase (COIN)

- Kursreaktion: +24 % (größter Tagesgewinn seit 6 Monaten)

- Grund: Offizielle Aufnahme in den S&P 500 (am 19. Mai), ersetzt Discover Financial (DFS).

- Bedeutung: Symbolischer Ritterschlag für die Krypto-Industrie; Analysten werten dies als Zeichen institutioneller Akzeptanz.

- Folgeeffekt: Indexfonds und ETFs müssen Coinbase kaufen – zusätzlicher Kaufdruck.

3. Nvidia (NVDA)

- Indirekte Erwähnung: Angeblich Lieferabkommen mit Saudi-Arabien für 18.000 AI-Chips im Rahmen eines 600 Mrd. USD-Investitionspakets.

- Hintergrund: KI-Chips sollen zentrale Rolle in neuen Datenzentren und Infrastrukturprojekten in Riad spielen.

- Ausblick: Positive Impulse durch geopolitisch gestützte Nachfrage nach Hochleistungs-Hardware.

4. First Solar (FSLR)

- Kursreaktion: +22 % (größter Tagesgewinn seit 2 Jahren)

- Grund: Goldman Sachs reduziert zwar das Kursziel, behält aber die Kaufempfehlung – Markt wertet das als Vertrauenssignal nach Kursrückgängen.

- Zusätzlich: Rückenwind durch Unterstützung der Solarenergie im US-Budgetgesetz laut JP Morgan.

5. Super Micro Computer (SMCI)

- Kursreaktion: +16 %

- Grund: Analystenkommentar von Raymond James; betont SMCI als Marktführer für AI-optimierte Infrastruktur.

- Zielkurs: $41 (deutlich über dem aktuellen Kursniveau).

- Bewertung: Aktie sei unterbewertet; gilt als Profiteur des anhaltenden KI-Booms.

6. Steve Madden (SHOO)

- Kursreaktion: +2 %

- Grund: Analyst hebt Kursziel an wegen positiver Auswirkungen der Zollpause – Unternehmen stark von Importen aus China abhängig (bis zu 50 %).

- Strategie: Verlagerung der Produktion nach Mexiko, Brasilien, Vietnam, Kambodscha.

7. Generac (GNRC)

- Thema: CEO im Interview zur Zollpause

- Einschätzung: Kurzfristige Erleichterung, aber 90 Tage seien schwer planbar. Produktion aus China soll in den nächsten 18 Monaten weiter reduziert werden (<5 %).

- Wachstumsbereich: Versorgung von Rechenzentren mit Notstromaggregaten – boomender Markt durch KI-Infrastruktur.

8. Caterpillar (CAT)

- Kursreaktion: +3,5 %

- Grund: Hochstufung durch Analysten wegen besserer Aussicht infolge sinkender Handelsbarrieren.

- Bewertung: Erholung und Margenpotenzial bei Infrastrukturprojekten werden erwartet.

9. Hertz (HTZ)

- Kursreaktion: -17 %

- Grund: Unerwartet hoher Verlust im Q1; Einbruch bei Buchungen, Umsatzrückgang um 13 %.

- Marktreaktion: Trotz zuvor gestiegener Erwartungen durch Investitionen (u. a. von Pershing Square Capital).

10. American Eagle Outfitters (AEO)

- Nachbörslich: Guidance für 2025 zurückgezogen

- Begründung: Operative Verluste durch hohe Rabattaktionen, Abschreibungen auf Lagerbestände.

- Kursreaktion: Starker Rückgang im After-Market-Handel erwartet.