Analyse der US-Märkte am 15. April 2025

1. Marktentwicklung

- Dow Jones: +0,8 % auf 40.525 Punkte

- S&P 500: +0,8 % auf 5.406 Punkte

- Nasdaq Composite: +0,6 % auf 16.831 Punkte

- Nasdaq 100: +0,6 % auf 18.796 Punkte

Die US-Märkte konnten sich auch zu Wochenbeginn weiter erholen, getragen von vorsichtigem Optimismus hinsichtlich der US-Handelspolitik. Die Volatilität bleibt jedoch hoch: Der Anstieg an den Börsen war erneut weniger Ausdruck neuer fundamentaler Stärke, sondern vielmehr das Resultat kurzfristiger Erleichterung über ausgesetzte Zölle auf Elektronikprodukte. An der NYSE überwogen die Gewinner mit über 2.300 Aktien deutlich.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Präsident Trump kündigte eine 90-tägige Aussetzung bestimmter reziproker Zölle an – insbesondere für Elektronikartikel (Smartphones, Halbleiter).

- Gleichzeitig sind neue sektorale Zölle, etwa auf Medizinprodukte und später auch wieder auf Elektronik, in Vorbereitung.

- China reagierte mit Exportbeschränkungen für kritische Mineralien und Magnetmaterialien, was neue Unsicherheiten in der Lieferkette von Auto-, Luftfahrt-, Verteidigungs- und Chipindustrie auslöst.

Sektorale Performance

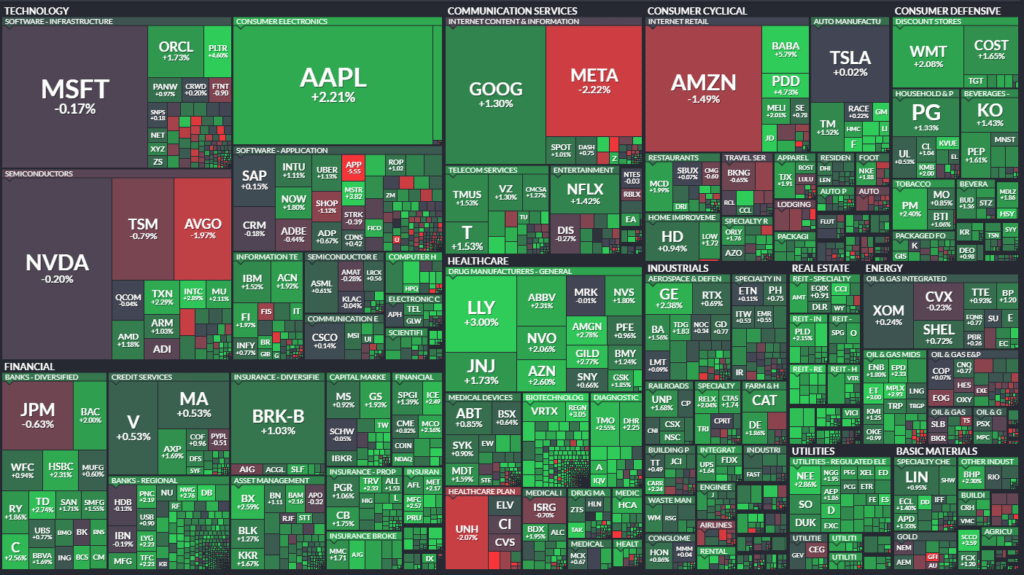

- Technologie- und Halbleiteraktien führten die Gewinnerliste an (z. B. AMD, WDC, Micron, ARM, Dell, HP).

- Autowerte wie Ford, GM und Stellantis profitierten von Signalen möglicher Zollausnahmen für importierte Fahrzeuge und Komponenten.

- Bankaktien (z. B. Goldman Sachs) stiegen nach starken Quartalszahlen.

- Defensive Branchen wie Gesundheit oder Hotels gerieten unter Druck (z. B. Humana, UnitedHealth, Hyatt).

- Palantir stieg stark nach einem neuen NATO-Auftrag für sein KI-System.

Hauptakteure

- Apple: +2,2 %, profitiert direkt von der Elektronik-Ausnahme.

- Pfizer: +1 %, trotz Rückschlag bei einer Abnehmpille. Übernahmespekulationen um Viking Therapeutics (+10,6 %) beflügeln.

- Palantir: +4,6 %, neue KI-Partnerschaft mit der NATO.

- Ford +4 %, GM +3,4 %, wegen möglicher Zollausnahmen für Autoimporte.

3. Konjunkturdaten

- Die Inflationserwartungen für Verbraucher stiegen im März deutlich auf 3,6 % (höchster Wert seit Oktober 2023).

- Erwartete Preissteigerungen besonders bei Miete, Nahrungsmitteln und medizinischer Versorgung.

- Gleichzeitig sank die erwartete Lohnentwicklung (2,8 %) und die Arbeitslosigkeitserwartung stieg auf 44 % – ein Krisenniveau.

- Die Märkte preisen inzwischen eine 19 %ige Wahrscheinlichkeit für eine Zinssenkung bei der Mai-Sitzung der Fed ein.

4. Rohstoff- und Devisenmärkte

Währungen

- Der US-Dollar-Index fiel auf den niedrigsten Stand seit drei Jahren (99,6 Punkte).

- EUR/USD stieg auf 1,1353 (+0,3 %), GBP/USD auf 1,3187 (+0,7 %).

- Yen und Franken stärkten sich als sichere Häfen gegen den Dollar.

- Die „Entdollarisierung“ wird zunehmend als reale Gefahr gesehen – ausländische Investoren stoßen US-Anlagen ab.

Rohstoffe

- Gold: –0,7 % auf 3.213 $/oz – Gewinnmitnahmen nach Allzeithoch, aber weiter gesucht als „Zollkrisen-Hafen“.

- Öl: Brent +0,6 % auf 64,99 $, WTI stabil bei 61,63 $. Nachfrageängste bremsen Preisphantasie.

- Kupfer: +3,3 %, auf 4,67 $/lb – robust durch stabile Industrieperspektiven.

Anleihen

- US-10J-Rendite fiel um 11,6 Basispunkte auf 4,374 % – Reaktion auf Trumps Mäßigungssignale und dovishe Fed-Töne.

- Fed-Gouverneur Waller deutete mögliche Zinssenkungen bei anhaltender wirtschaftlicher Schwäche an.

5. Unternehmensnachrichten und Einzelwerte

- Goldman Sachs überraschte mit starken Handelsumsätzen im Q1 – +1,9 %.

- Palantir wurde mit einem NATO-Großauftrag belohnt.

- Technologiewerte zogen breit an – am stärksten betroffen von der Zollpolitik, daher auch größte Erleichterung nach Ausnahmeregelungen.

- Pfizer bleibt im Fokus trotz Rückschlags – Übernahmefantasie stützt Aktie.

- Meta verlor über 2 % – Start des FTC-Prozesses mit möglicher Zerschlagung als Risiko.

6. Makroökonomischer Ausblick

- Am Mittwoch stehen wichtige Daten an:

- Einzelhandelsumsätze (März) – erwartet: +1,4 % m/m

- Industrieproduktion (März) – erwartet: +0,3 % m/m

- Rede von Fed-Chef Powell zur Wirtschaftslage

- Donnerstag folgen:

- Baubeginne und Baugenehmigungen (März) – erwartet sind Rückgänge.

- Der Markt preist erste Zinssenkungen im zweiten Halbjahr 2025 ein – abhängig von Wirtschaftsentwicklung und weiteren Zollentscheidungen.

7. Zusammenfassung

Die US-Märkte erholen sich weiter – jedoch in einem Umfeld hoher Unsicherheit. Die zurückgenommenen Zölle auf Elektronik sorgten für eine technische Gegenbewegung. Dennoch bleibt die Marktstimmung fragil: Die Politik in Washington wirkt erratisch, das Vertrauen in den Dollar und in US-Staatsanleihen leidet. Positiv wirken sich derzeit Hoffnungen auf eine Lockerung der Handelspolitik sowie erste Signale von geldpolitischer Unterstützung aus. Die Marktverfassung ist insgesamt volatil mit selektiven Chancen, aber keinem klaren Aufwärtstrend.

Tendenz: vorsichtig bullisch – aber anfällig für Rückschläge bei negativen Zoll- oder Inflationssignalen.

| Last | Change | %Chg | |

| DJIA | 40524,79 | 312,08 | 0,78 |

| Nasdaq Composite | 16831,48 | 107,03 | 0,64 |

| S&P 500 | 5405,97 | 42,61 | 0,79 |

| DJ Total Stock Market | 53197,66 | 434,08 | 0,82 |

| Russell 2000 | 1880,88 | 20,67 | 1,11 |

| NYSE Composite | 18432,25 | 212,6 | 1,17 |

| CBOE Volatility | 30,89 | -6,67 | -17,76 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. NYSE – New York Stock Exchange

Marktbreite

- Anzahl gehandelter Titel: 2.838 (leicht über dem Vortag: 2.832)

- Steigende Werte (Advances): 2.231 (deutlich mehr als 1.976 zuvor)

- Fallende Werte (Declines): 568 (deutlich weniger als 816)

- Verhältnis Auf-/Abwärtsbewegung: klar positiv – signalisiert breite Marktteilnahme an der Erholung.

Volumen

- Gesamtvolumen: 1,16 Mrd. Aktien – deutlich niedriger als zuvor (1,24 Mrd.)

- Volumen steigender Aktien: 907 Mio. (gesunken)

- Volumen fallender Aktien: 293 Mio. (gestiegen)

- TRIN (Arms Index): 1,03 (zuvor: 0,54)

- Ein TRIN-Wert über 1 deutet auf nachlassende Marktstärke hin, trotz positiver Kursentwicklung.

Marktbreite-Indikatoren

- Neue Hochs: 29 (zuvor: 19)

- Neue Tiefs: 38 (deutlich weniger als zuvor: 230)

→ Rückgang der neuen Tiefs unterstreicht technische Erholung und Entspannung bei Abwärtsdruck.

2. NASDAQ

Marktbreite

- Anzahl gehandelter Titel: 4.559 (konstant zum Vortag)

- Steigende Werte: 3.228 (deutlich gestiegen, vorher 2.958)

- Fallende Werte: 1.205 (zuvor 1.483)

- Verhältnis positiv, aber schwächer als an der NYSE.

Volumen

- Gesamtvolumen: 9,67 Mrd. Aktien (nahezu unverändert gegenüber Vortag: 9,44 Mrd.)

- Volumen steigender Aktien: 7,60 Mrd. (+24,8 % ggü. Vortag)

- Volumen fallender Aktien: 1,94 Mrd. (deutlich niedriger als 3,30 Mrd.)

- TRIN NASDAQ: 0,68 (zuvor: 1,08)

- Deutlich bullischer Impuls, TRIN < 1 signalisiert starken Kaufdruck bei fallendem Abwärtsvolumen.

Neue Hochs/Tiefs

- Neue Hochs: 49 (leichter Rückgang von 58)

- Neue Tiefs: 109 (deutlicher Rückgang von 204) → Technisch gesehen verbessert sich auch am NASDAQ die Lage.

3. Interpretation der Handelsstruktur

- NYSE: Deutlich mehr Gewinner als Verlierer, aber das steigende Volumen ist nicht überzeugend. Der TRIN-Wert von über 1 zeigt, dass die Rallye von relativ geringer Volumenunterstützung getragen wurde – ein Warnsignal für Nachhaltigkeit.

- NASDAQ: Technologisch geprägte Erholung mit hohem Volumen bei steigenden Aktien. Hier ist das Bild technisch stabiler – die Marktbreite ist überzeugender.

Fazit zur Marktstruktur

- Erholung breit abgestützt, insbesondere bei Technologiewerten (starke NASDAQ-Marktbreite).

- Volumenrückgang an der NYSE mahnt zur Vorsicht: institutionelle Teilnahme wirkt reduziert.

- Die Rückgänge bei neuen Tiefs an beiden Börsen sind ein ermutigendes Zeichen für eine potenzielle Bodenbildung.

- Das Gesamtbild bleibt positiv, aber technisch nicht völlig überzeugend – besonders im Hinblick auf Unsicherheiten bezüglich der Zollpolitik und ihrer Auswirkungen auf Wachstum und Unternehmensgewinne.

Tendenz: vorsichtiger Optimismus mit technischer Stabilisierung, aber begrenzter Dynamik bei breiten Marktteilnehmern.

Zentrale Erkenntnisse & wichtige Informationen

1. Marktumfeld und Sentiment

- Die Aktienmärkte zeigen sich stabil bis freundlich, wobei der S&P 500 sich moderat erholt. Treiber sind nachlassende Renditen am Anleihemarkt und eine schwächere Dollar-Entwicklung.

- Die Volatilität hat im Vergleich zur Vorwoche abgenommen, die VIX ist unter 30 gefallen.

- Das Handelsvolumen bleibt gedämpft, auch durch Feiertagseffekte (z. B. Passah, Osterferien).

2. Tarifthema als dominanter Marktfaktor

- Das Thema Zölle und Handelskonflikte ist der mit Abstand wichtigste Einflussfaktor des Tages: Die Märkte verarbeiten die jüngste Ankündigung eines 90-tägigen „Tarifpauses“, wobei Smartphones, Halbleiter und Computer vorerst von den neuen Zöllen ausgenommen sind.

- Präsident Trump kündigte jedoch bereits sektorale Zölle für Elektronikprodukte an – was für anhaltende Unsicherheit sorgt.

3. Inflation & Konsumentenverhalten

- Die Inflationserwartungen der Verbraucher steigen erneut, was auf zukünftigen Preisdruck hindeutet.

- Viele Konsumenten planen offenbar vorzeitige Käufe, um möglichen Preissteigerungen zuvorzukommen – etwa bei Autos, Elektronik und Haushaltsgütern.

- Die NY Fed meldet einen Anstieg der Erwartung, dass sich die persönliche finanzielle Situation verschlechtern könnte, während die Erwartung für höhere Aktienkurse deutlich gesunken ist.

4. Unternehmensperspektive & Ausblick

- Unternehmen zeigen sich zurückhaltend in ihren Ausblicken aufgrund der politischen Unsicherheiten. Besonders CFOs und CEOs tun sich schwer mit langfristiger Planung.

- Dennoch liefern große Banken wie Goldman Sachs bislang überraschend gute Zahlen, getragen von starken Handelserträgen.

- Apple profitiert stark von der (temporären) Zollausnahme, was den Kurs beflügelt hat.

5. Internationale Dynamik

- China verzeichnet überraschend starke Exportdaten für März (+12,4 %), was auf Vorzieheffekte wegen der Zölle hindeutet.

- Gleichzeitig warnt Mitsubishi, Autoexporte in die USA bis auf Weiteres zu stoppen – Zeichen einer abwartenden Haltung asiatischer Unternehmen.

Weitere interessante Perspektiven

- „White House Put“: Analysten sprechen über eine potenzielle „Trump-Put“, also das Eingreifen der Regierung zur Stabilisierung der Märkte bei erhöhter Volatilität – ähnlich der früher diskutierten „Fed Put“.

- Unsicherheit als Dauerzustand: Der generelle Mangel an Planbarkeit in der Politik wird als größeres strukturelles Risiko betrachtet als die Tarife selbst.

- Anzeichen einer „Inflationsverdauung“ im Tech-Sektor: Investoren beginnen, übermäßige AI-Ausgaben kritisch zu sehen – mögliche Konsolidierungen könnten bevorstehen.

- LVMH enttäuscht: Schwäche im Luxussegment – besonders bei hochmargigen Sparten – wirft Fragen zu chinesischer Nachfrage und globalem Konsumverhalten auf.

Das wichtigste Thema des Tages:

Die Unsicherheit über die künftige US-Handelspolitik und die konkreten Auswirkungen der Zölle – insbesondere in Bezug auf Technologie und Konsumgüter – dominiert das Marktgeschehen.

Die temporäre Zollausnahme für Elektronik wirkt kurzfristig stabilisierend, wird aber vom Markt nicht als langfristige Entwarnung verstanden. Das Thema bleibt aufgrund der politischen Volatilität und der weitreichenden Implikationen für Lieferketten, Verbraucherpreise und Unternehmensgewinne im Fokus.

1. Apple (AAPL)

- Kursreaktion: Stark im Plus, zweitbester Tag in Folge.

- Grund: Temporäre Zollausnahme für Smartphones, Computer und Chips – nimmt kurzfristig erheblichen Druck vom Wert.

- Perspektive: Analysten sehen dies als „Best-Case-Szenario“ für Apple, auch wenn zukünftige sektorale Zölle im Raum stehen.

- Einschätzung: Trotz regulatorischer Unsicherheit bleibt Apple ein „Retail-Darling“, wird jedoch von Analysten als überbewertet eingeschätzt angesichts moderaten Wachstums (nur +5 % Umsatzwachstum in 3 Jahren) und verschobener Siri-AI-Upgrades.

2. Goldman Sachs (GS)

- Kursreaktion: Positiv, Aktie steigt nach starken Quartalszahlen.

- Grund: Über den Erwartungen liegende Umsätze, u. a. durch starke Erträge im Equity Trading (Volatilität als Treiber).

- Weitere Details: Kreditqualität bleibt solide, geringe Kreditausfälle, stabile non-performing assets.

- Marktbedeutung: Signalisiert, dass das Bankgeschäft trotz politischer Unsicherheiten gut läuft – insbesondere Trading-Geschäft in volatilen Phasen.

3. Meta Platforms (META)

- Kursreaktion: Leicht negativ (ca. –2 %), im Fokus wegen FTC-Prozess.

- Grund: Mark Zuckerberg sagte vor Gericht im FTC-Prozess aus, der eine mögliche Zerschlagung (Instagram, WhatsApp) wegen wettbewerbsrechtlicher Bedenken anstrebt.

- Bedeutung: Der Prozess zieht sich über Monate, belastet aber kurzfristig das Vertrauen institutioneller Anleger in die strategische Unabhängigkeit des Unternehmens.

4. LVMH (ADR)

- Kursreaktion: Stark negativ (–6,4 %).

- Grund: Umsatzrückgang in Q1 stärker als erwartet, insbesondere im Bereich Fashion & Leather (-5 % organisch).

- Treiber: Schwache Nachfrage in China und den USA, Unsicherheiten durch Zölle drücken auf die Konsumstimmung.

- Marktreaktion: Belastet den gesamten Luxusgütersektor. Analysten befürchten breitere Konsumzurückhaltung und schwächere Margen in der Branche.

5. DuPont (DD)

- Kursreaktion: Leicht positiv.

- Grund: Analysten-Upgrades wegen Apple-bedingter Zollausnahmen, da DuPont Teile der Elektronik-Lieferkette bedient.

- Perspektive: Starkes Balance Sheet soll laut Analysten helfen, einen potenziellen Konjunkturabschwung zu überstehen.

6. Brunswick Corporation (BC)

- Kursreaktion: Geringfügig positiv am Tag, aber stark negativ im Jahresverlauf (–30 % YTD).

- Grund: Analystensorgen wegen Verbraucherschwäche und Zolleffekten auf Freizeit- und Konsumgüter.

- Ausblick: Tarife könnten weitere Abwärtsrisiken bergen, trotz bereits deutlicher Abwertungen.

7. Intel (INTC)

- Kursreaktion: +3 %.

- Grund: Verkauf von 51 % an IMS Nanofabrication an Silver Lake zur strategischen Fokussierung.

- Kontext: Stärkt Kapitalstruktur, möglicherweise als Vorbereitung auf schwierigeres makroökonomisches Umfeld und Investitionszurückhaltung in der Chipbranche.

8. Nvidia, Broadcom, Amazon (Mag7-Gruppenwerte)

- Kursverhalten: Uneinheitlich – Tagesgewinner: Apple; Meta dagegen unter Druck.

- Marktkommentar: Tech- und Chipwerte besonders volatil angesichts möglicher sektoraler Zölle.

- Perspektive: AI-Ausgaben geraten unter Druck, mögliche „Verdauungsphase“ bei Investitionen im AI-Bereich erwartet.

Zusätzliche Erwähnung:

- Fannie Mae (FNMA): Hype-artiger Kurssprung (intraday +14 %) durch vage Social-Media-Aussagen zu möglichen politischen Veränderungen – keine substanziellen Änderungen zur staatlichen Kontrolle bislang.