1. Marktüberblick und Ausgangslage

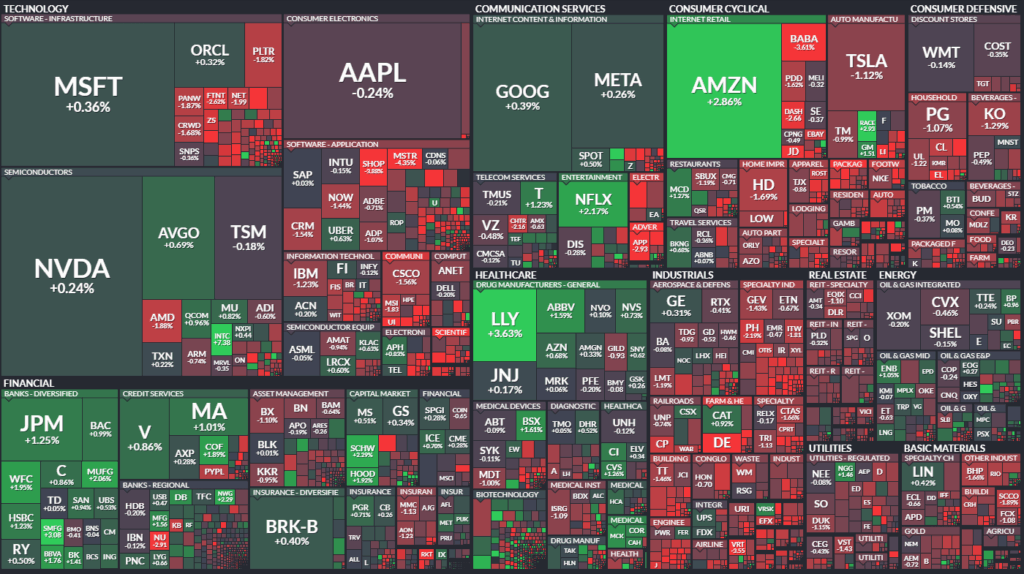

Die US-Börsen zeigten sich nach einem deutlich über den Erwartungen liegenden Produzentenpreisindex (PPI) uneinheitlich. Der Dow Jones Industrial Average schloss nahezu unverändert bei 44.911 Punkten (−0,02 %), der S&P 500 legte leicht um 0,03 % auf 6.468 Punkte zu, während der Nasdaq Composite marginal um 0,01 % auf 21.711 Punkte nachgab.

Sektorenseitig lagen Finanzwerte (+0,55 %), Gesundheitswesen (+0,50 %) und zyklische Konsumgüter (+0,45 %) vorn, während Industriewerte (−0,88 %), Materialien (−0,81 %) und Versorger (−0,71 %) schwächelten.

2. Politische Entwicklungen und Handelsspannungen

Die Marktstimmung wurde von neuen Zoll- und Industriepolitik-Meldungen geprägt. Laut Bloomberg erwägt die Trump-Administration den Erwerb einer Beteiligung an Intel – ein seltener staatlicher Eingriff in ein US-Technologieunternehmen. Zudem plant die Regierung eine Ausweitung von Exportbeteiligungen an China-Geschäften von Halbleiterherstellern (u. a. Nvidia, AMD). Auf der Zollseite gilt eine 100 %-Abgabe auf Halbleiterimporte, erhöhte Zölle auf Indien (50 %) und geplante Aufschläge auf Pharmaimporte.

3. Auswirkungen auf Märkte und Geldpolitik

Der PPI für Juli stieg um +0,9 % M/M (+3,3 % Y/Y), die Kernrate um +0,9 % M/M (+3,7 % Y/Y) – jeweils weit über den Erwartungen. Die Rendite 10-jähriger US-Staatsanleihen kletterte intraday auf 4,29 %, bevor sie leicht auf 4,281 % zurückfiel. Fed-Vertreter Mary Daly und Alberto Musalem schlossen eine 50-Bp-Senkung im September aus. Der Markt preist nun mit 93 % eine 25-Bp-Senkung ein, eine zweite im Oktober ist zu gut 50 % eingepreist.

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Intel: +7,4 % nach Bericht über mögliche US-Regierungsbeteiligung.

- Applied Materials: −11 % nach schwacher Umsatz- und Margenprognose.

- Nvidia: +0,24 %, anhaltende Diskussion um China-Exportbeteiligung der Regierung.

Finanz- und Versicherungssektor

- UnitedHealth: +5–6 % nachbörslich nach 13F-Meldung über Einstieg von Berkshire Hathaway.

Industrie & Konsum

- Deere: −6,8 % nach gesenkter Gewinnprognose wegen niedrigerer Agrarpreise und Zölle.

- Tapestry: −16–18 % nach schwachen Aussichten und Margendruck bei Kate Spade.

- Amazon: +2,9 % dank Ausweitung des Lebensmittellieferangebots auf über 1.000 Städte.

Einzelne Ausreißer / Übernahmen

- Opendoor: +25,6 %

- TeraWulf: +59,5 %

- Amcor: −11,9 %

5. Internationale Marktreaktionen

In Europa stieg der DAX um 0,79 %, der FTSE 100 um 0,13 %. Der Nikkei 225 gewann 0,46 %, der Shanghai Composite fiel um 0,46 %. An den Rentenmärkten stiegen die Renditen in Deutschland (+3,2 Bp auf 2,715 %) und Großbritannien (+5,3 Bp auf 4,647 %).

6. Ausblick und Termine

Am Folgetag stehen im Fokus:

- US-Einzelhandelsumsätze (Juli): erwartet +0,6 % M/M (ex Autos +0,3 %)

- Industrieproduktion (Juli): erwartet 0,0 %

- Uni-Michigan-Verbrauchervertrauen (August, vorläufig): erwartet 62,5

- Trump-Putin-Treffen mit möglichem Einfluss auf Handels- und Geopolitik.

Infokasten – Wichtige Daten & Ereignisse

| Datum | Ereignis | Erwartung |

|---|---|---|

| 15. Aug | US Retail Sales (Jul) | +0,6 % M/M |

| 15. Aug | Industrial Production (Jul) | 0,0 % |

| 15. Aug | Univ. of Michigan Sentiment (Aug, pre) | 62,5 |

| 19. Aug | Housing Starts & Building Permits | k. A. |

| 20. Aug | EIA Petroleum Status Report | k. A. |