Analyse der US-Märkte am 15. März 2025

1. Marktentwicklung

Die US-Aktienmärkte haben eine volatile Woche hinter sich, die von wirtschaftlichen Unsicherheiten, politischen Spannungen und einem Regierungsstillstand geprägt war. Trotz einer starken Erholung zum Wochenausklang, bei der der Dow Jones um 1,7 % auf 41.488 Punkte, der S&P 500 um 2,1 % auf 5.638 Punkte und der Nasdaq 100 um 2,5 % auf 19.704 Punkte stiegen, bleibt die übergeordnete Marktstimmung angespannt.

Am Donnerstag rutschte der S&P 500 offiziell in eine Korrekturphase (Rückgang um 10 % vom letzten Hoch), bevor die Erholung einsetzte. Auf Wochensicht bleibt jedoch ein Minus von 2 % für den S&P 500 und sogar 3,1 % für den Dow Jones bestehen, womit dieser die schlechteste Woche seit März 2023 verzeichnete.

Die Erholung am Freitag wurde durch eine kurzfristige Lösung der US-Haushaltskrise befeuert: Ein drohender Regierungsstillstand konnte in letzter Minute abgewendet werden, da einige Demokraten den republikanischen Budgetvorschlag unterstützten.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Die US-Zollpolitik sorgt weiterhin für Unsicherheit. Präsident Trump hat die Importzölle auf kanadische und mexikanische Waren auf 25 % erhöht und die Zölle auf chinesische Importe von 10 % auf 20 % verdoppelt.

- Die EU und Kanada haben darauf mit eigenen Strafzöllen auf US-Waren reagiert, was das Risiko eines globalen Handelskriegs erhöht.

- Die Einigung auf ein neues Schuldenpaket in Deutschland hat den Euro gestärkt und könnte die Geldpolitik der EZB beeinflussen.

Sektorale Performance:

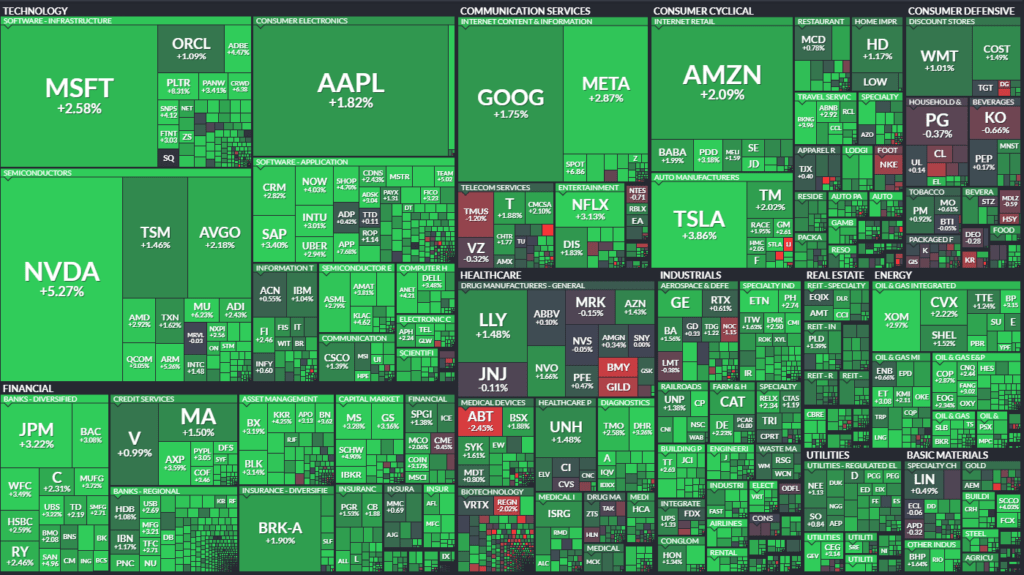

- Technologieaktien erholten sich nach einer schwachen Woche. Besonders Nvidia (+5,2 %), AMD (+2,9 %) und Broadcom (+2,2 %) konnten Gewinne verbuchen. Auch Apple (+1,8 %) stieg leicht, bleibt aber auf Wochensicht über 10 % im Minus.

- Chipwerte und KI-Aktien bleiben volatil. Semtech (+21,1 %) überzeugte mit starken Quartalszahlen, während Applied Optoelectronics (+40 %) von einer Übernahmeoption durch Amazon profitierte.

- Einzelhandel und Konsum: Ulta Beauty (+13,5 %) profitierte von positiven Geschäftszahlen. Dagegen verlor Li Auto (-4,4 %), weil der chinesische E-Auto-Hersteller mit seinem Ausblick enttäuschte.

- Finanzsektor: American Express (+3 %) wurde von Baird auf „Neutral“ hochgestuft, während T-Mobile (-1 %) von Citigroup herabgestuft wurde.

Makroökonomische Faktoren:

- Die US-Verbraucherstimmung fiel auf den tiefsten Stand seit über zwei Jahren. Das University of Michigan Sentiment sank auf 57,9 (erwartet: 63,0), was auf wachsende wirtschaftliche Unsicherheit hinweist.

- Inflationserwartungen steigen: Die Ein-Jahres-Inflationserwartung kletterte auf 4,9 %, die Fünf-Jahres-Erwartung auf 3,9 % – der höchste Wert seit 1993.

- Zinsen und Anleihen: Die Rendite zehnjähriger US-Staatsanleihen stieg auf 4,31 %, was die Spekulationen über eine restriktivere Geldpolitik verstärkt.

3. Konjunkturdaten

- Einzelhandelsumsätze (Februar) werden am Montag erwartet. Nach einem Rückgang im Januar (-0,9 %) rechnen Analysten mit einem Anstieg von +0,7 %, was Hinweise auf die Konsumstärke liefern könnte.

- FOMC-Sitzung am 19. März: Die Fed wird voraussichtlich die Zinsen unverändert lassen, aber der Fokus liegt auf den neuen Wirtschaftsprojektionen und dem „Dot-Plot“.

- US-Immobilienmarkt: Am Donnerstag werden Daten zu den Verkäufen bestehender Häuser veröffentlicht, die wichtige Signale für den Konsum liefern.

4. Rohstoff- und Devisenmärkte

- Gold (2.983 USD pro Unze) erreichte im Handelsverlauf erstmals die Marke von 3.000 USD, bevor es leicht nachgab. Die Nachfrage nach Gold bleibt hoch, da Anleger Schutz vor wirtschaftlichen Unsicherheiten suchen.

- Ölpreise stabilisieren sich: WTI stieg um 1,0 % auf 67,19 USD, Brent legte um 0,6 % auf 70,58 USD zu.

- Währungen: Der Euro stieg auf 1,0883 USD, angetrieben durch die Erwartungen eines höheren Zinsniveaus in der Eurozone.

5. Unternehmensnachrichten und Einzelwerte

- Apple (-10 % auf Wochensicht): Das Unternehmen kämpft mit Schwierigkeiten bei der Integration neuer KI-Funktionen für Siri.

- Tesla (-38 % seit Februar): Das Unternehmen bleibt unter Druck, wird aber als potenzieller Profiteur von „Physical AI“ gesehen.

- Amazon (+2,1 %): Der Konzern sicherte sich eine Aktienoption für die Übernahme von Applied Optoelectronics, einem Hersteller optischer Kommunikationssysteme.

- Docusign (+14,7 %): Starke Quartalszahlen führten zu einer kräftigen Erholung.

- Xponential Fitness (-39 %): Starke Verluste nach schwacher Umsatzprognose, was auf eine mögliche Abschwächung im Luxus-Fitnessmarkt hindeutet.

6. Makroökonomischer Ausblick

- FOMC-Sitzung am 19. März mit Fokus auf Inflationsprojektionen und Zinsentscheidungen.

- Handelskonflikte bleiben ein dominantes Thema, besonders die Entwicklung der Zölle zwischen den USA, China, der EU und Kanada.

- KI- und Technologiemärkte stehen vor einer Schlüsselphase. Der Kapitalbedarf für KI wächst rasant, was Unternehmen wie Nvidia, Microsoft und Google begünstigen könnte.

7. Zusammenfassung

- Märkte erholen sich, bleiben aber unter Druck.

- Zinserwartungen verschieben sich aufgrund steigender Inflationserwartungen.

- Gold und Anleihen outperformen Aktien, was auf eine zunehmende Risikoaversion hindeutet.

- Technologie- und KI-Aktien bleiben volatil, während Einzelhandel und Konsumsektor gemischte Signale senden.

- Die kommenden US-Konjunkturdaten und die Fed-Sitzung werden entscheidend für die weitere Marktentwicklung sein.

| Last | Change | %Chg | |

| DJIA | 41488,19 | 674,62 | 1,65 |

| Nasdaq Composite | 17754,09 | 451,07 | 2,61 |

| S&P 500 | 5638,94 | 117,42 | 2,13 |

| DJ Total Stock Market | 55696,49 | 1202,9 | 2,21 |

| Russell 2000 | 2044,1 | 50,4 | 2,53 |

| NYSE Composite | 19231,35 | 355,83 | 1,89 |

| CBOE Volatility | 21,77 | -2,89 | -11,72 |

Am Freitag:

- Der S&P 500 stieg um 117,42 Punkte oder 2,1% auf 5.638,94.

- Der Dow Jones Industrial Average stieg um 674,62 Punkte oder 1,7 % auf 41.488,19.

- Der Nasdaq Composite stieg um 451,07 Punkte oder 2,6% auf 17.754,09.

- Der Russell 2000 Index der kleineren Unternehmen stieg um 50,40 Punkte oder 2,5% auf 2.044,10.

Für die Woche:

- Der S&P 500 ist um 131,26 Punkte oder 2,3% gefallen.

- Der Dow Jones ist um 1.313,53 Punkte oder 3,1% gefallen.

- Der Nasdaq ist um 442,13 Punkte oder 2,4% gefallen.

- Der Russell 2000 ist um 31,39 Punkte oder 1,5% gefallen.

Für das Jahr:

- Der S&P 500 ist um 242,69 Punkte oder 4,1% gefallen.

- Der Dow Jones ist um 1.056,03 Punkte oder 2,5% gefallen.

- Der Nasdaq ist um 1.556,71 Punkte oder 8,1% gefallen.

- Der Russell 2000 ist um 186,06 Punkte oder 8,3% gefallen.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Gehandelte Werte: 2.828 (leicht rückläufig von 2.831)

- Gewinner: 2.337 (starker Anstieg gegenüber 788 am Vortag)

- Verlierer: 441 (stark gesunken von 1.982)

- Unverändert: 50

- Neue Hochs: 32 (deutlich gestiegen von 16)

- Neue Tiefs: 61 (deutlich gesunken von 183)

- Gesamtes Handelsvolumen: 1,09 Milliarden Aktien (leichter Rückgang von 1,117 Milliarden)

- Aufwärtsvolumen: 983,8 Millionen Aktien (stark gestiegen von 306,1 Millionen)

- Abwärtsvolumen: 98,5 Millionen Aktien (massiver Rückgang von 797,8 Millionen)

- Closing Arms Index (TRIN): 0,53 (Vortag: 0,98) → Zeigt starke Kaufaktivität an

- Blocktrades: 5.317 (leicht gesunken von 5.542)

Interpretation der NYSE-Daten:

- Deutliche Markterholung, da die Zahl der Gewinner stark gestiegen ist und die Verliererzahlen drastisch gesunken sind.

- Das Aufwärtsvolumen ist im Vergleich zum Vortag mehr als verdreifacht, während das Abwärtsvolumen drastisch gesunken ist.

- Der niedrige TRIN-Wert von 0,53 signalisiert eine starke Kaufwelle und eine bullische Marktstimmung.

NASDAQ

- Gehandelte Werte: 4.538 (leichter Anstieg von 4.489)

- Gewinner: 3.282 (deutlicher Anstieg gegenüber 1.167)

- Verlierer: 1.119 (deutlich gesunken von 3.186)

- Unverändert: 137

- Neue Hochs: 49 (leichter Anstieg von 43)

- Neue Tiefs: 176 (stark gesunken von 383)

- Gesamtes Handelsvolumen: 7,09 Milliarden Aktien (stabil im Vergleich zu 7,147 Milliarden)

- Aufwärtsvolumen: 5,73 Milliarden Aktien (mehr als verdoppelt gegenüber 2,05 Milliarden)

- Abwärtsvolumen: 1,32 Milliarden Aktien (deutlich gesunken von 5,03 Milliarden)

- Closing Arms Index (TRIN): 0,68 (Vortag: 0,90) → Bestätigt eine Kaufwelle

- Blocktrades: 46.813 (Anstieg von 42.922)

Interpretation der NASDAQ-Daten:

- Massive Erholung bei Technologiewerten, da sich die Anzahl der Gewinner fast verdreifacht hat, während die Verlierer drastisch gesunken sind.

- Das Aufwärtsvolumen hat sich mehr als verdoppelt, was auf einen starken Kaufdruck hindeutet.

- Die Zahl der neuen Tiefs hat sich halbiert, was darauf hinweist, dass die Abwärtsbewegung möglicherweise gestoppt ist.

- Der TRIN-Wert von 0,68 deutet darauf hin, dass Käufer weiterhin dominieren, aber nicht so aggressiv wie an der NYSE.

Gesamteinschätzung der Marktaktivitäten

- Breite Markterholung: Starke Rebound-Bewegung nach einer schwierigen Woche, besonders im Technologiesektor.

- Starkes Aufwärtsvolumen: Die drastische Veränderung in der Marktbreite (mehr Gewinner als Verlierer) signalisiert ein bullisches Sentiment.

- Rückgang bei neuen Tiefs: Sowohl an der NYSE als auch an der NASDAQ nehmen die neuen Tiefs ab, was ein Zeichen für eine mögliche Bodenbildung ist.

- Kaufdruck dominiert: Der TRIN-Wert von 0,53 (NYSE) und 0,68 (NASDAQ) zeigt, dass Anleger verstärkt Aktien kaufen.

Ausblick

- Diese Erholung könnte anhalten, wenn die positiven Markttreiber wie politische Beruhigung (verhindertes Government Shutdown) und Unternehmensgewinne weiter bestehen bleiben.

- Die hohe Volatilität bleibt ein Faktor, insbesondere mit der bevorstehenden FOMC-Sitzung am 19. März, bei der die geldpolitischen Erwartungen geklärt werden.

- Technologiewerte und Wachstumsaktien könnten besonders von dieser Markterholung profitieren.

Wirtschaftskalender für die Woche vom 18. bis 22. März 2025

Montag, 18. März 2025

- 13:30 Uhr (USA) – Einzelhandelsumsätze (Februar)

- Prognose: +0,7 % (Vormonat: -0,9 %)

- Wichtiger Indikator für den US-Konsum und die wirtschaftliche Dynamik.

- 13:30 Uhr (USA) – Einzelhandelsumsätze Kernrate (ohne Autos, Februar)

- Prognose: +0,5 % (Vormonat: -0,4 %)

Dienstag, 19. März 2025

- 11:00 Uhr (Deutschland) – ZEW-Konjunkturerwartungen (März)

- Prognose: 35,0 (Vormonat: 26,0)

- Ein wichtiges Stimmungsbarometer für die wirtschaftliche Entwicklung in Deutschland.

- 14:30 Uhr (USA) – Lagerbestände an Rohöl

- Erwartete Veränderung: +1,448 Mio. Barrel

- Beeinflusst den Ölpreis und die Inflationserwartungen.

Mittwoch, 20. März 2025 – Schlüsselereignis: Fed-Zinsentscheidung

- 19:00 Uhr (USA) – FOMC-Sitzung – Zinsentscheidung der Fed

- Erwartet: Keine Änderung bei 4,50 %

- Der Fokus liegt auf den Wirtschaftsprojektionen („Dot Plot“) und dem Fed-Statement.

- 19:30 Uhr (USA) – Pressekonferenz der Fed

- Notenbankchef Jerome Powell wird die geldpolitischen Entscheidungen erläutern.

Donnerstag, 21. März 2025

- 13:30 Uhr (USA) – Erstanträge auf Arbeitslosenhilfe

- Prognose: 220.000 (Vormonat: 215.000)

- Gibt Einblick in den Arbeitsmarkt und mögliche Zinserwartungen.

- 13:30 Uhr (USA) – Philly Fed Herstellungsindex (März)

- Prognose: 18,1 (Vormonat: 15,3)

- Frühindikator für die industrielle Aktivität im Nordosten der USA.

- 15:00 Uhr (USA) – Verkäufe bestehender Häuser (Februar)

- Prognose: 4,08 Mio. (Vormonat: 4,00 Mio.)

- Gibt Hinweise auf die Entwicklung des Immobilienmarktes.

Freitag, 22. März 2025

- Keine hochrelevanten US-Daten erwartet.

Fazit & Marktimplikationen

- Höhepunkt der Woche: FOMC-Sitzung am 20. März – Marktteilnehmer erwarten keine Zinssenkung, aber entscheidende Hinweise zur zukünftigen Geldpolitik.

- Einzelhandelsumsätze am Montag werden wichtig, um die Stärke des US-Konsums zu bewerten.

- Arbeitsmarktdaten & Immobilienmarkt bleiben Schlüsselindikatoren für die wirtschaftliche Entwicklung.

- Ölpreisentwicklung könnte durch die Rohöllagerbestände und geopolitische Faktoren beeinflusst werden.

Diese Woche wird entscheidend für die künftige Marktrichtung, insbesondere im Hinblick auf Zinserwartungen und Inflation!

Zusammenfassung:

- Marktentwicklung:

- Die US-Aktienmärkte befinden sich in einer schwierigen Phase, mit dem S&P 500 auf dem niedrigsten Stand seit September und vier aufeinanderfolgenden Wochen im Minus.

- Trotz einer zwischenzeitlichen Erholung (z.B. ein Tagesplus von 2 % bei den Indizes) bleibt die übergeordnete Marktstimmung negativ.

- Haupttreiber der Marktbewegungen:

- Technologie-Sektor: Die „Mag-7“-Aktien (Tesla, Amazon, Google, Meta, Microsoft, Apple und Nvidia) haben erhebliche Verluste erlitten. Seit Februar hat dieser Index etwa 3 Billionen USD an Marktkapitalisierung verloren.

- Konjunktursorgen: Die Verbraucherstimmung ist auf ein 2-Jahres-Tief gefallen. Die Daten der Universität Michigan weisen auf eine zunehmende Unsicherheit bei Konsumenten hin.

- Rohstoffmärkte: Gold hat erstmals die Marke von 3.000 USD pro Unze überschritten, was auf eine verstärkte Flucht in sichere Häfen hindeutet.

- Ausblick:

- Trotz der aktuellen Schwäche gibt es Argumente für eine langfristig positive Entwicklung, insbesondere im Technologiesektor (z.B. durch KI-Investitionen).

- Die Unsicherheiten bezüglich Zinspolitik, Wirtschaftswachstum und geopolitischer Risiken bleiben jedoch hoch.

- Eine zentrale Frage bleibt, ob der Rückgang der Technologieaktien als Kaufgelegenheit oder als Anzeichen für eine tiefergehende Korrektur gesehen werden sollte.

Das wichtigste Thema des Tages:

Die anhaltende Schwäche der „Mag-7“-Technologieaktien und deren Bedeutung für die gesamte Marktlage. Die hohe Volatilität, gepaart mit wirtschaftlichen Unsicherheiten, lässt viele Anleger über die Tragfähigkeit der bisherigen KI- und Technologiehausse nachdenken. Die große Frage ist, ob dies eine gesunde Marktkorrektur oder der Beginn einer länger anhaltenden Schwächephase ist.

Die wichtigsten Aktien und Unternehmen:

1. Mag-7 Technologieaktien: Schwere Verluste und Kaufgelegenheit?

- Tesla (-38 % seit Februar): Starke Kursverluste aufgrund schwacher Verkaufszahlen in China, Europa und den USA. Die Aktie hat zuletzt leicht zugelegt, aber es wird erwartet, dass die Quartalszahlen am 2. April entscheidend sind. Analysten rechnen mit weiter sinkenden Margen.

- Amazon (-18 % seit Februar): Die Aktie steht unter Druck, obwohl das Unternehmen weiterhin im Cloud- und E-Commerce-Bereich stark positioniert ist.

- Google (-18 % seit Februar): Rückgang im Zuge allgemeiner Tech-Schwäche, aber langfristig durch KI-Entwicklung gut positioniert.

- Meta (-12 % seit Februar): Hat sich besser als einige andere Tech-Werte gehalten, aber ebenfalls von der Marktkorrektur betroffen.

- Microsoft (-6 % seit Februar): Vergleichsweise geringe Verluste, da das Unternehmen stark im KI-Segment investiert.

- Apple (-11 % auf Wochensicht): Schlechte Woche für Apple, schwache Entwicklung aufgrund mehrerer Faktoren:

- China-Geschäft schwächelt, besonders im Bereich iPhones.

- Fehlende KI-Strategie: Apple wird vorgeworfen, im KI-Sektor hinterherzuhinken.

- Handelsrisiken: Als globaler Konzern stärker von möglichen Handelskonflikten betroffen.

Die einzige Mag-7-Aktie, die in diesem Zeitraum positiv performt hat, ist:

- Nvidia (+3 % seit Februar): Marktführer im KI-Chip-Segment. Analysten betonen weiterhin ein starkes Wachstumspotenzial, insbesondere durch steigenden Bedarf an KI-Rechenleistung.

2. Gold & Safe-Haven Assets: Rekordpreise und Flucht in Sicherheit

- Gold (3.000 USD pro Unze, Allzeithoch): Gold überschreitet zum ersten Mal die psychologisch wichtige Marke. Hintergrund ist die Unsicherheit durch fallende Aktienmärkte und geopolitische Spannungen.

- Anleihen outperformen Aktien: Ein Bloomberg-Treasury-Index hat für die längste Periode seit der Pandemie besser als der Aktienmarkt abgeschnitten. Dies deutet darauf hin, dass Investoren in sichere Anlageklassen flüchten.

3. Unternehmen mit starkem Kursanstieg

- Ulta Beauty (+14 % an einem Tag): Starke Quartalszahlen. CEO signalisiert geringeren Einfluss durch Importkosten und Zollrisiken.

- Six Flags (+8 %): Barclays erhöht die Bewertung des Freizeitpark-Betreibers, da dieser in den kommenden Jahren starkes Umsatzwachstum erzielen könnte.

- Peloton (+10 %): Hochstufung durch Analysten, die das Unternehmen als „klaren Marktführer“ im Bereich vernetzter Fitnessprodukte sehen.

4. Unternehmen mit großen Verlusten

- Abbott (-6 %): Rückgang aufgrund einer neuen Gerichtsentscheidung bezüglich Säuglingsnahrung.

- Li Auto (-8 %): Enttäuschende Prognosen für Elektroauto-Verkäufe.

- Exponential Fitness (-38 %): Starker Kursrückgang durch verfehlte Analystenerwartungen. Betreiber von Boutique-Fitnessstudios leidet möglicherweise unter einer Zurückhaltung der Konsumenten bei teuren Freizeitangeboten.

5. Mögliche Übernahmen & Expansionspläne

- Pepsi (aktuell stabil, Interesse an Poppi-Übernahme für 1,5 Mrd. USD): Pepsi will sich stärker im „gesunden Softdrink“-Markt positionieren und plant eine Übernahme des Unternehmens Poppi, das aus der TV-Show „Shark Tank“ bekannt ist.

- Klarna (geplantes IPO in den USA): Der schwedische Zahlungsdienstleister hat offiziell eine Anmeldung für einen Börsengang in den USA eingereicht. Umsatz 2024 bei 2,8 Mrd. USD mit einem Gewinn von 21 Mio. USD.

Fazit:

- Die Technologieaktien stehen weiter unter Druck, besonders die „Mag-7“, wobei Nvidia als einziger Lichtblick gilt.

- Gold und Anleihen profitieren als sichere Häfen.

- Einige Einzelhandelsunternehmen wie Ulta Beauty haben mit guten Zahlen überrascht.

- Tesla und Apple stehen unter besonderer Beobachtung wegen ihrer Herausforderungen im chinesischen Markt und strategischer Unsicherheiten.

- M&A-Aktivitäten (Pepsi, Klarna) zeigen, dass trotz der aktuellen Marktschwäche Unternehmen weiter expandieren und investieren.