Analyse der US-Märkte am 15. April 2025

1. Marktentwicklung

- Dow Jones: -0,38 % auf 40.369 Punkte

- S&P 500: -0,17 % auf 5.397 Punkte

- Nasdaq Composite: nahezu unverändert

- Nasdaq 100: +0,18 % auf 18.830 Punkte

Nach einer kurzen Erholung in der Vorwoche tendierten die US-Aktienmärkte am Dienstag wieder leichter. Die zwischenzeitlichen Gewinne bröckelten im Handelsverlauf ab. Hintergrund ist die anhaltende Unsicherheit im Zusammenhang mit der US-Zollpolitik. Die Volatilität blieb hoch, das Handelsvolumen niedrig. Bankaktien entwickelten sich überdurchschnittlich stark, während der Technologiesektor uneinheitlich performte.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

- Die Unsicherheit rund um die US-Zölle bleibt das dominierende Thema. Präsident Trump zeigte sich zwar zuletzt offener für Ausnahmen (u. a. im Automobilsektor), hält jedoch an Strafzöllen auf Halbleiter, Pharma und Elektronik fest. China reagierte mit einer Erhöhung der Gegenzölle auf 125 %. Die EU-Gespräche kommen nicht voran.

- Der Widerspruch zwischen verbalen Entspannungssignalen und weiterhin drohenden Eskalationen erzeugt Misstrauen im Markt.

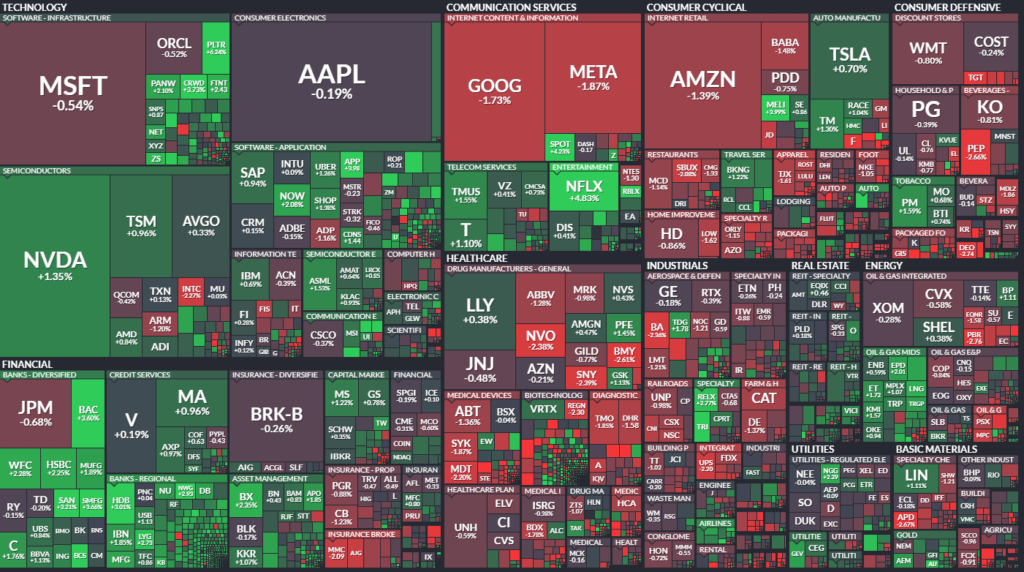

Sektorale Performance:

- Bankensektor: Klarer Gewinner. Bank of America (+3 %), Citigroup (+1,7 %), Wells Fargo (+2 %) profitierten von starken Zahlen und der Aussicht auf regulatorische Erleichterungen (u. a. Anpassung der Supplementary Leverage Ratio).

- Technologie & Halbleiter: Uneinheitlich. Netflix stark (+4,8 %), Rocket Lab mit zweistelligem Kursplus, während Allegro Microsystems nach geplatztem Übernahmeversuch einbrach (-9 %).

- Industrie: Boeing (-2,4 %) unter Druck wegen chinesischer Importstopps. Dow Inc (-3 %) nach zweifacher Abstufung.

- Pharma: Belastet durch Zolldiskussionen (z. B. Moderna -2 %, Zimmer Biomet -4,6 %).

Hauptakteure:

- Bank of America: Übertraf mit starkem Zinsüberschuss die Erwartungen.

- Netflix: Ambitioniertes Ziel, die Marktkapitalisierung bis 2030 auf $1 Billion zu steigern.

- Boeing: Direkt betroffen von politischer Eskalation mit China.

- Albertsons: Größter Tagesverlust seit 2022 nach vorsichtiger Jahresprognose.

3. Konjunkturdaten

Importpreise (März):

- -0,1 % M/M, erster Rückgang seit September 2024, vor allem durch sinkende Treibstoffpreise.

- +0,9 % Y/Y (Vormonat: +1,6 %)

Exportpreise (März):

- unverändert M/M, +2,4 % Y/Y

Empire State Manufacturing Index (April):

- Aktuell: -8,1 (besser als erwartet)

- Zukunftsausblick: -7,4 – zweitniedrigster Wert seit über 20 Jahren

- Inflationsdruck nimmt zu: Preise steigen so stark wie seit über zwei Jahren nicht

Interpretation: Die Daten deuten auf ein weiterhin fragiles Wachstum hin. Die Stimmung bessert sich leicht, die Unternehmensperspektiven verschlechtern sich jedoch. Teuerungstendenzen verschärfen sich.

4. Rohstoff- und Devisenmärkte

Währungen:

- Der US-Dollar stoppte seine Abwärtsbewegung nach temporären Zollausnahmen. DXY stabilisiert sich um die Marke von 100, liegt aber YTD noch über 9 % im Minus.

- EUR/USD bei 1,1283 (-0,6 %)

- USD/JPY leicht höher bei 143,20

Rohstoffe:

- Öl: WTI leicht unter Druck (-0,1 %), Lagerbestände überraschend gestiegen (+2,4 Mio. Barrel).

- Gold: Erneut fester, +0,6 % auf $3.231 – gestützt durch Unsicherheit und Vertrauensverlust gegenüber dem Dollar.

- Kupfer: leicht rückläufig, Sorgen über Nachfrageentwicklung und mögliche Zölle.

Anleihen:

- Rendite 10-jähriger US-Staatsanleihen: 4,33 % (-4 bp), trotz schwacher Konjunkturdaten nur begrenzte Erholung.

- Hintergrund: Verunsicherung über US-Handelspolitik dämpft die Funktion der Anleihemärkte als sicherer Hafen.

5. Unternehmensnachrichten und Einzelwerte

- Boeing: Im Fokus wegen chinesischer Importstopp-Anweisung. Politisch motivierter Rückschlag.

- Johnson & Johnson: Solide Zahlen, vorsichtiger Ausblick wegen potenzieller Zölle.

- Abbott, Disney, McDonald’s: „Allwetter“-Aktien, im Fokus als defensive Anker in volatilen Zeiten.

- Albertsons: Reagiert mit vorsichtiger Planung („Investitionsjahr 2025“) auf erhöhten Margendruck.

6. Makroökonomischer Ausblick

- Mittwoch (16.04.): Einzelhandelsumsätze, Industrieproduktion und Rede von Fed-Präsident Powell (Economic Club of Chicago) stehen an.

- Donnerstag (17.04.): Baugenehmigungen und Baubeginne; zudem Zinssitzung der EZB – mit hoher Wahrscheinlichkeit (-25 bp).

- Erwartungen an die Fed: Der Markt preist eine Zinssenkung mit rund 20 % Wahrscheinlichkeit für Mai ein, aber zunehmender Druck könnte diese Erwartung mittelfristig steigern.

7. Zusammenfassung

Die US-Märkte zeigten sich am Dienstag volatil und richtungslos. Während einige Sektoren wie Banken Stärke demonstrierten, belastet die Unsicherheit über die Richtung der US-Handelspolitik das Sentiment insgesamt. Die Märkte zeigen klare Stresssymptome: Gold nahe Allzeithoch, Dollar volatil, Investitionspläne auf Eis. Die Unternehmen reagieren mit zurückhaltender Guidance, steigender Risikofokussierung und Portfolioumschichtungen.

Tendenz: Weiterhin verhalten bis volatil. Die Unsicherheit über die wirtschaftspolitische Ausrichtung verhindert klare Marktimpulse. Die technische Lage ist fragil, und politische Schlagzeilen dominieren das kurzfristige Marktgeschehen.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 40368,96 | -155,83 | -0,38 |

| Nasdaq Composite | 16823,17 | -8,32 | -0,05 |

| S&P 500 | 5396,63 | -9,34 | -0,17 |

| DJ Total Stock Market | 53126,52 | -71,14 | -0,13 |

| Russell 2000 | 1882,92 | 2,04 | 0,11 |

| NYSE Composite | 18430,04 | -2,21 | -0,01 |

| CBOE Volatility | 30,12 | -0,77 | -2,49 |

S&P 500 Sektoren

| % Chg | |

| S&P 500 | -0,17 |

| Communication Services | -0,56 |

| Consumer Discretionary | -0,8 |

| Consumer Staples | -0,67 |

| Energy | -0,13 |

| Financials | 0,23 |

| Health Care | -0,69 |

| Industrials | -0,53 |

| Information Technology | 0,34 |

| Materials | -0,63 |

| Real Estate | 0,23 |

| Utilities | 0,05 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ vom 15. April 2025:

1. NYSE – New York Stock Exchange

Marktbreite:

- Issues traded: leicht rückläufig (2.824 vs. 2.838)

- Advances: deutlich niedriger (1.507 vs. 2.231)

- Declines: stark gestiegen (1.249 vs. 568)

- New Highs / Lows: mehr neue Tiefs (30) als Hochs (26) → schwache Marktverfassung

Marktvolumen:

- Advancing Volume: stark gefallen (470 Mio. → 239 Mio.)

- Declining Volume: deutlich gestiegen (515 Mio. → 239 Mio.)

- Gesamtvolumen: Rückgang auf 1,00 Mrd. USD (zuvor 1,15 Mrd.)

TRIN (Arms Index):

- TRIN bei 1,29 (zuvor 1,03) → ein Wert über 1 deutet auf Abgabedruck hin. Das Verhältnis zwischen fallenden Aktien und deren Volumen ist größer – Verkäufer dominieren.

Block Trades:

- gestiegen auf 4.845 (von 5.213) – mäßige institutionelle Aktivität

Interpretation NYSE:

- Breite Schwäche im Markt: mehr Verlierer als Gewinner, höheres Abgabevolumen, niedrigere Umsätze.

- Der steigende TRIN-Index signalisiert ein bärisches Intraday-Sentiment.

- Institutionelle Zurückhaltung erkennbar (Block-Trades leicht rückläufig trotz Marktrückgang).

2. NASDAQ – Technologiebörse

Marktbreite:

- Issues traded: geringfügig rückläufig (4.507 vs. 4.559)

- Advances vs. Declines: klar negativ (2.398 Gewinner vs. 1.975 Verlierer) – besser als an der NYSE

- New Highs / New Lows: deutlicher Anstieg bei neuen Tiefs (102 vs. 9) → Abwärtstrend verstärkt sich

- Unchanged: stabil bei ~130 Titeln

Marktvolumen:

- Advancing Volume: Rückgang auf 4,1 Mrd. (zuvor 7,6 Mrd.)

- Declining Volume: sprunghafter Anstieg auf 3,3 Mrd. (zuvor 1,9 Mrd.)

- Gesamtvolumen: Rückgang auf 7,48 Mrd. (zuvor 9,66 Mrd.)

TRIN (Arms Index):

- TRIN: 0,98 (leicht unter 1) → neutral bis leicht negativ

Block Trades:

- Rückgang auf 66.406 (zuvor 103.549) – deutlicher Rückgang bei institutioneller Aktivität

Interpretation NASDAQ:

- Die Marktbreite ist leicht positiv, das Volumen jedoch klar rückläufig.

- Deutlich mehr neue Tiefs, was den technischen Druck unterstreicht.

- TRIN neutral – kein extremes Ungleichgewicht zwischen Gewinner- und Verlierervolumen.

- Institutionelle Zurückhaltung, was angesichts der politischen Unsicherheit nicht überrascht.

Gesamtbewertung beider Börsenplätze

- Marktverfassung schwächt sich ab: Breite Zunahme von Kursverlierern und neuen 52-Wochen-Tiefs bei gleichzeitig abnehmendem Volumen zeigt eine abwartende Haltung.

- Volumenrückgang signalisiert Unsicherheit: Besonders auffällig ist der starke Rückgang des Gesamtvolumens und der Blocktrades an beiden Börsen – ein Zeichen institutioneller Vorsicht.

- Bärische Tendenz deutlicher an der NYSE: TRIN über 1, starke Zunahme des Abgabedrucks – möglicherweise auch Reaktion auf Handels- und Zollthemen sowie geopolitische Entwicklungen (z. B. China-Boeing-Konflikt).

- NASDAQ zeigt relative Stabilität, aber mit technischen Warnzeichen (z. B. Zahl neuer Tiefs).

Fazit: Die Marktstruktur zeigt einen verhaltenen, defensiven Handelsverlauf mit zunehmender Risikowahrnehmung. Die politischen Unsicherheiten, schwankende Aussagen zur Zollpolitik sowie vorsichtige Unternehmensausblicke setzen sich in den Marktbreitenindikatoren und Volumenbewegungen deutlich fort. Ein klarer Käufertrend ist nicht erkennbar – stattdessen dominiert Zurückhaltung und selektives Reagieren auf Einzelnachrichten.

Wichtigste Themen & interessante Aspekte

1. Zentrales Thema des Tages: Das zentrale Thema beider Berichte ist die Verunsicherung durch neue US-Zölle, insbesondere deren Auswirkungen auf Unternehmen, Branchen und die Gesamtwirtschaft. Die Unsicherheit spiegelt sich deutlich in den Unternehmenskommentaren, Analysteneinschätzungen und Marktreaktionen wider. Besonders die Autoindustrie wird aufgrund ihrer globalen Lieferketten und Fertigung stark betroffen gesehen, mit konkreten Auswirkungen auf Unternehmen wie GM und Ford sowie drohenden Herabstufungen durch Ratingagenturen.

Weitere wichtige und interessante Inhalte:

2. Makroökonomisches Umfeld & Stimmung

- Trotz positiver Quartalszahlen bei Großbanken bleibt die Marktreaktion verhalten. Die allgemeine Unsicherheit über die Auswirkungen der Zölle dämpft die Marktstimmung.

- Das Chartmuster eines „Death Cross“ im S&P 500 wird als technisches Warnsignal gewertet.

- Eine Umfrage von Bank of America zeigt: 80 % der Investoren erwarten eine Abschwächung der Weltwirtschaft, 61 % rechnen mit einem schwächeren Dollar in den nächsten 12 Monaten.

3. Konjunkturelle Entwicklung

- Die Volatilität ist zuletzt stark angestiegen, insbesondere an den Anleihemärkten. Der VIX und MOVE-Index (Zinsvolatilität) bleiben erhöht.

- Die Wirtschaftsdaten aus den USA (z. B. Importpreise, Empire Index) und Europa (ZEW-Sentiment) deuten auf eine Verschlechterung hin, auch wenn das reale Bild teils noch stabil ist.

4. Sektor- und Unternehmensperspektiven

- Banken zeigen sich bislang resilient gegenüber Zolleffekten; solide Quartalszahlen, vor allem im Kreditgeschäft. Kapitalmärkte aber mit nur verhaltener Entwicklung.

- Autoindustrie unter Druck: Barclays stuft GM und Teile des Sektors herab, u. a. wegen Montage im Ausland und möglicher Zolllasten von bis zu $4000 pro Fahrzeug.

- Einzelhandel und Konsum: Unternehmen wie Albertsons melden zwar ordentliche Quartalszahlen, zeigen sich jedoch sehr vorsichtig für 2025 („Investment Year“) – auch hier spielt die Zollunsicherheit eine Rolle.

- Reisebranche: United Airlines hebt sich mit einer transparenten Prognose („2 Szenarien“) positiv ab und wird vom Markt belohnt. Gleichzeitig sinkt laut Experten die internationale Reiselust in die USA – ein Frühindikator für globales Misstrauen?

5. Rohstoffe und Währungen

- Ölpreise unter Druck durch Angebotsüberhang. IEA-Prognose: Überangebot könnte bis 2026 anhalten. Trump-Administration scheint niedrige Preise zu forcieren.

- Kupfer und Industriemetalle schwach – bedingt durch niedrige globale PMI-Werte.

- Gold profitiert von Unsicherheit: Langfristige Prognosen sehen Gold bei $4000 (aktuell beschleunigte Entwicklung).

- Der US-Dollar zeigt kurzfristig Stärke, mittelfristig aber laut Umfragen unter Druck.

6. Ausblick & Einschätzungen

- Unternehmen reagieren zunehmend mit vorsichtiger oder differenzierter Guidance – oft in Form von Szenarien (z. B. United Airlines).

- Die Unternehmensstrategien richten sich aktuell stark an Produktionsverlagerung, Tarifanpassungen und Risikoabsicherung aus.

- Zunehmende Erwartung: US-Zölle könnten nur der Anfang eines strukturellen Umbruchs im Welthandel sein – mit langfristiger Relevanz für globale Lieferketten.

Fazit: Das dominierende Thema des Tages ist die neue Unsicherheit durch US-Zölle und deren breit gestreute wirtschaftliche Auswirkungen. Besonders betroffen: Autoindustrie, Konsumgütersektor und international ausgerichtete Unternehmen. Die Märkte reagieren bislang noch relativ ruhig, aber mit Anzeichen nachlassender Aufwärtsdynamik. Analysten, Unternehmen und Investoren fokussieren sich zunehmend auf risikoadjustierte Strategien, während makroökonomische Frühindikatoren eine mögliche Abschwächung signalisieren.

1. Bank of America (BAC)

- Entwicklung: Aktie im Plus.

- Grund: Starker Anstieg im Kreditgeschäft („loan revenue“).

- Ton: Insgesamt überraschend positiv. Laut Analyst Mike Mayo (Wells Fargo) ist die Tonlage der Großbanken unerwartet optimistisch.

- Einschätzung: Banken zeigen sich bisher wenig betroffen von den aktuellen Zollrisiken.

2. Citigroup (C)

- Entwicklung: Ebenfalls im Plus.

- Grund: Solide Quartalszahlen, unterstützt durch positive Aussagen zur Geschäftsentwicklung.

- CEO Jane Fraser: Gab sich unbesorgt in Bezug auf Handelskonflikte, betonte die Rolle der Banken als Risikomanager.

3. Johnson & Johnson (JNJ)

- Entwicklung: Aktie vorbörslich schwächer.

- Grund: Quartalszahlen enttäuschten offenbar – keine Details zur Ursache genannt.

4. General Motors (GM)

- Entwicklung: Aktie unter Druck.

- Grund: Herabstufung durch Barclays, neue Prognose mit massivem Rückgang der Erträge (bis zu -70 %) im Negativszenario.

- Problem: Nahezu die Hälfte der in den USA verkauften Fahrzeuge wird im Ausland gefertigt – hohe Zollrisiken.

5. Ford (F)

- Entwicklung: Relativ besser als GM.

- Grund: Höherer US-Fertigungsanteil. Dennoch ebenfalls belastet durch potenzielle Zölle.

- Bewertung durch Analysten: Leichte Präferenz gegenüber GM, aber weiterhin Risikobehaftung durch schwächere Ausgangsposition.

6. McDonald’s (MCD)

- Charakterisierung: „All-Weather“-Aktie – stabil auch in unsicheren Zeiten.

- Grund: Konsumnähe und Preissetzungsmacht. Teil konservativer Portfoliostrategien.

7. Abbott Laboratories (ABT)

- Charakterisierung: Medizintechnologie, ebenfalls als defensiver Wert („All-Weather“) eingestuft.

- Zölle: Mögliche Belastung durch Pharmatarife, jedoch relativ gut diversifiziert.

- Aussicht: Analysten erwarten deutliches Ertragswachstum, nach dem Abflauen des COVID-bedingten Testbooms.

8. Disney (DIS)

- Einschätzung: Attraktives langfristiges Potenzial, Aktie laut Analysten unterbewertet.

- Risiken: Konsumseitige Belastung möglich, vor allem bei Freizeitparks.

- Chancen: Wachstum im Streaming (Digitalgeschäft) und neue Kreuzfahrtschiffe („viele Boote auf dem Wasser“).

9. Albertsons (ACI)

- Entwicklung: Stärkster Tagesverlust seit 2022.

- Grund: Schwache Prognose trotz solider Quartalszahlen. Management sieht 2025 als „Investitionsjahr“.

- Tarifbezug: Auswirkung auf Preise und Margen wird genau beobachtet. Großteil der Produkte wird jedoch in den USA beschafft.

10. United Airlines (UAL)

- Entwicklung: Aktie nachbörslich deutlich im Plus (+4–7 %).

- Grund: Transparente Prognose mit zwei Szenarien (mit und ohne Rezession). Positive Marktaufnahme.

- Strategie: Anpassung der Kapazitäten, frühzeitige Flugzeugausmusterungen, Senkung von Investitionen.

11. Netflix (NFLX)

- Entwicklung: Stark im Plus.

- Grund: Neue Berichte über Wachstumspotenzial im Gaming-Geschäft – Ambition auf $1 Billion Umsatz bis 2030.

- Ton: Positive Erwartungen vor den anstehenden Quartalszahlen.

12. Boeing (BA)

- Entwicklung: Aktie fällt ca. 2,4 %.

- Grund: Politischer Druck aus China, das den Airlines des Landes neue Boeing-Lieferungen untersagt.

- Kontext: Teil der geopolitischen Eskalation im Handelskonflikt mit den USA.

13. COTY (COTY)

- Entwicklung: -8 %

- Grund: Herabstufung durch Bank of America wegen schwächerer Konsumnachfrage und Wachstumsverlangsamung.

14. Zoom, Workday, Oracle

- Erwähnung: Im Kontext von Softwarewerten, die als widerstandsfähiger gelten.

- Grund: Besser positioniert bei Margen und Wachstum trotz Unsicherheit.