Analyse der US-Märkte am 14. Mai 2025

1. Marktentwicklung – Momentum-Phase mit selektiver Rotation

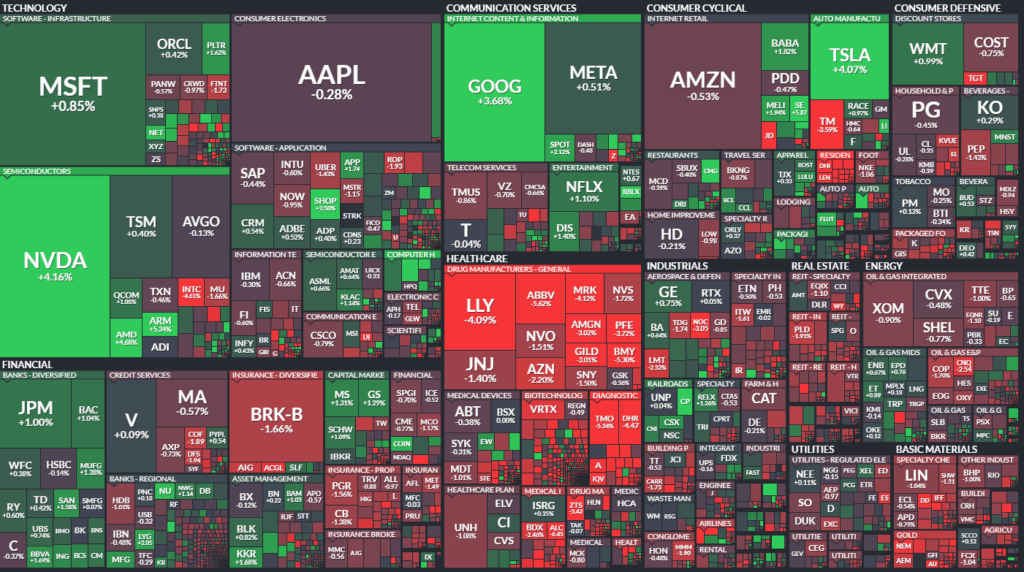

Am Mittwoch verzeichneten die US-Börsen ein gemischtes Bild: Während der Dow Jones mit -0,21 % auf 42.051 Punkte leicht nachgab, konnten der S&P 500 (+0,10 % auf 5.893 Punkte) und der Nasdaq 100 (+0,57 % auf 21.319 Punkte) ihre positive Tendenz fortsetzen. Damit setzt sich die Outperformance der wachstumsorientierten Technologie- und KI-Werte fort, während Value- und Dividendentitel leichte Schwäche zeigten. Auffällig ist die anhaltende Divergenz zwischen Indexbreite und Indexgewichtung: Die Marktbreite schwächt sich ab – ein Signal für eine zunehmende Konzentration auf wenige Schwergewichte.

Die Erholung seit dem zyklischen Tief im April ist mit +18 % im S&P 500 bereits weit gelaufen. Dennoch zeigt sich aktuell keine übermäßige Ermüdungstendenz, sondern vielmehr eine Umverteilung zugunsten der KI-Leitwerte, die von geopolitischen Ereignissen (Golfstaaten-Deals) und einem stützenden Zinsausblick profitieren.

2. Haupttreiber – Strategische KI-Allianzen, geopolitische Öffnung, monetäre Umschichtung

- Politik & Geopolitik: Die 90-tägige Zollpause im US-China-Konflikt wirkt als psychologischer „Circuit Breaker“. Gleichzeitig erzeugen die milliardenschweren Investitionszusagen aus Saudi-Arabien (u. a. in Zusammenarbeit mit Nvidia, AMD, Super Micro) ein strategisches Wachstumsnarrativ – technologische Exportoffensive gepaart mit geopolitischer Reorientierung.

- Sektorrotation: Die Märkte zeigen klare Allokationspräferenzen:

- + Tech (KI/Chips/Cloud): massiver Kapitalzufluss aufgrund skalierbarer Nachfrage, geopolitischer Absicherung und Preissetzungsmacht.

- – Healthcare: breite Schwäche in Pharma (MRK, BMY, ABBV, PFE, LLY) durch Bewertungsdruck, regulatorische Unsicherheit und defensive Kapitalrotation.

- – Consumer Discretionary: Rücknahme von Prognosen (z. B. American Eagle) zeigt, dass Preisdruck und Nachfrageunsicherheit insbesondere bei margenschwachen Einzelhändlern zuschlagen.

3. Makrodaten – konjunkturelle Hängepartie, fiskalischer Gegenwind

Makroökonomisch dominiert derzeit ein „nicht-dysfunktionaler Stillstand“:

- Der CPI war schwächer als erwartet, doch die Zollpolitik verzerrt die Preisbildung, da Unternehmen vorab Lagerbestände aufbauten. Die reale Belastung dürfte erst im Q3 sichtbar werden.

- Die MBA-Daten zu Hypothekenanträgen (+1,1 %) und Zinsniveaus (30J fix: 6,86 %) signalisieren noch keine Belastung des Immobilienmarkts, jedoch eine hohe Zinselastizität bei Refinanzierungen (Refis -0,4 %).

- An den Anleihenmärkten stieg die 10Y Treasury-Rendite auf 4,54 % – der höchste Stand seit Februar. Die Breakeven-Inflation (10Y) kletterte auf 2,40 % – ein klarer Hinweis auf wachsende Risikoaufschläge für US-Schuldtitel.

Die fiskalpolitische Lage verschärft sich unterdessen durch zunehmende Zweifel internationaler Investoren an der US-Kreditwürdigkeit. Gleichzeitig fehlen verlässliche Informationen zur finalen Ausgestaltung des Steuerpakets, das weitreichende Rückwirkungen auf Unternehmensgewinne, Konsumverhalten und Haushaltsbilanz haben dürfte.

4. Marktstruktur – Rally mit asymmetrischem Risiko

Die aktuelle Aufwärtsbewegung ist primär momentum- und themengetrieben, weniger fundamental unterlegt:

- Die Gewinnsaison Q1 übertraf mit 77 % „Beats“ die Erwartungen (Ergebniswachstum +13,1 %), allerdings wurden die Jahresprognosen für 2025 auf +9,4 % Gewinnwachstum (vs. +12,5 % im Januar) gesenkt – ein Signal für Margendruck und vorsichtige Managementguidance.

- Die Marktbreite ist rückläufig, während Kapital auf „KI-Leitaktien“ (Nvidia, AMD, Super Micro, ARM) konzentriert wird.

- Der Optionsmarkt zeigt ein zunehmendes Ungleichgewicht: Schutzoptionen („Left Tail Hedges“) verlieren an Bedeutung, während die Nachfrage nach Aufwärtsbeteiligung („Right Tail Risk“) deutlich steigt. Das spricht für einen psychologischen Shift hin zu spekulativem Optimismus, birgt aber Reversal-Gefahren.

5. Unternehmensanalyse – Sektoraler Fokus auf KI, Luftfahrt und Software

- Nvidia / AMD / Super Micro / ARM: Erneuter Kursschub durch milliardenschwere KI-Deals in Nahost. Insbesondere Super Micro (+16 % nach +15 % am Vortag) wird als Proxy für globale KI-Infrastruktur-Expansion gehandelt.

- Cisco: Nachbörslich starke Zahlen, verbesserter Ausblick trotz Zollkosten. Gilt als Barometer für Unternehmens-IT-Ausgaben.

- Boeing: Größter Auftrag der Firmengeschichte (bis zu 210 Jets für Qatar Airways, Volumen: $96 Mrd.). Mittelfristiger Re-Rating-Kandidat – abhängig von FAA-Freigaben.

- Dynatrace / Exelixis: Positive Überraschungen bei Umsatz und Ausblick, zeigen Stärke im Software-as-a-Service- und Biotechbereich.

- Tesla: +4 % nach Hinweisen auf chinesische Teilelieferungen für Cybercab und Semi-Truck. Globale Supply-Strategie als Antwort auf Zollpolitik.

- American Eagle / Target: Schwäche im Konsumgüterbereich zeigt selektive Nachfrage und Abhängigkeit von preissensitiven Käufern.

- eToro IPO: Erfolgreicher Börsenstart (+29 %), positives Signal für das Tech-IPO-Segment und Risikofreude bei Retail- und Wachstumsinvestoren.

6. Ausblick – Katalysator-getriebener Markt mit asymmetrischer Risikostruktur

- Makrodaten vor dem Wochenende:

- Einzelhandelsumsätze, PPI, Empire & Philly Fed Index sowie Powell-Rede sind kritische Marker für die geldpolitische Kommunikation und die realwirtschaftliche Verfassung.

- Die Quartalszahlen von Walmart gelten als Referenzpunkt für die Verfassung des US-Konsumenten.

- Zentralbankpolitik:

- Die Wahrscheinlichkeit für eine Zinssenkung im Juni liegt bei nur 8 %. Der Markt preist maximal zwei Senkungen bis Jahresende ein.

- Eine restriktivere Haltung der Fed angesichts fiskalischer Ausgaben und Kapitalmarktrisikoprämien scheint derzeit plausibel.

- Risiken:

- Repricing von Zinsen und Bewertungen durch anziehende Renditen.

- Margendruck infolge rückläufiger Preissetzungsmacht und steigender Inputkosten (z. B. Zölle, Transport).

- Eventuelle Gewinnmitnahmen bei stark gelaufenen Techwerten – insbesondere bei extremen Bewertungs-Multiples.

7. Fazit

Die US-Märkte bewegen sich derzeit in einem technisch überkauften, aber noch nicht exzessiv überhitzten Umfeld. KI-bezogene Titel treiben eine selektive Hausse an, gestützt von geopolitischer Fantasie und kurzfristiger Zinshoffnung. Gleichzeitig mahnt die abnehmende Marktbreite zur Vorsicht. In den kommenden Tagen wird sich zeigen, ob makroökonomische Impulse und Unternehmenszahlen die Rally stützen – oder ob eine gesunde Korrekturphase bevorsteht. Die Marktstruktur bleibt fragil, aber intakt – mit einem strategischen Vorteil für hochinnovative Wachstumssektoren.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 42051,06 | -89,37 | -0,21 |

| Nasdaq Composite | 19146,81 | 136,72 | 0,72 |

| S&P 500 | 5892,58 | 6,03 | 0,1 |

| DJ Total Stock Market | 58293,14 | 30,99 | 0,05 |

| Russell 2000 | 2083,8 | -18,54 | -0,88 |

| NYSE Composite | 19628,46 | -94,91 | -0,48 |

| CBOE Volatility | 18,62 | 0,4 | 2,2 |

S&P 500 Sektoren

| Communication Services | 1,58 % |

| Information Technology | 0,96 % |

| Consumer Discretionary | 0,38 % |

| S&P 500 | 0,1 % |

| Financials | -0,28 % |

| Consumer Staples | -0,37 % |

| Industrials | -0,48 % |

| Utilities | -0,49 % |

| Energy | -0,59 % |

| Real Estate | -0,9 % |

| Materials | -0,96 % |

| Health Care | -2,31 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. NYSE – Breite Schwäche bei sinkendem Volumen

- Anzahl gehandelter Werte: 2.835 (+5 gegenüber Vortag) – stabil.

- Advances: 912 (Vortag: 1.680) – starker Rückgang.

- Declines: 1.844 (Vortag: 1.086) – sprunghafter Anstieg.

- TRIN (Arms Index): 0,66 (Vortag: 0,79) – leicht bullisch, aber mit Vorsicht zu interpretieren.

➡ Interpretation: Trotz fallender Kurse (mehr Verlierer als Gewinner) signalisiert der TRIN ein Übergewicht des Volumens auf der Gewinnerseite – möglicherweise technisches „Buy-the-Dip“-Verhalten großer Akteure.

- New Highs / New Lows: 56 / 26 – leicht rückläufig, keine Breite im Momentum.

- Gesamtvolumen: 1,15 Mrd. Aktien (-3,7 %) – rückläufig, was auf einen nachlassenden Handelsimpuls hinweist.

- Block Trades: 5.343 (-685) – institutionelle Aktivität lässt nach.

➡ Fazit NYSE: Technische Schwäche – viele Abgaben bei abnehmendem Volumen, institutionelles Interesse sinkt. Kein starkes Vertrauen in die Marktbreite.

2. NASDAQ – Technische Überhitzung bei Momentum-getriebener Divergenz

- Anzahl gehandelter Werte: 4.589 (-11) – konstant.

- Advances: 1.644 (Vortag: 2.580) – deutlicher Rückgang.

- Declines: 2.816 (Vortag: 1.878) – starker Anstieg.

- TRIN: 0,32 (Vortag: 0,72) – extrem bullisch, aber Warnsignal für Überhitzung.

➡ Interpretation: Sehr niedriges TRIN weist auf einen massiven Konzentrationseffekt hin – starkes Volumen bei wenigen Gewinnern (z. B. Nvidia, AMD, Super Micro), breite Schwäche im Rest.

- New Highs / Lows: 139 / 123 – kritisches Verhältnis, keine klare Dominanz des Aufwärtstrends.

- Gesamtvolumen: 11,74 Mrd. Aktien (+27 %) – stark gestiegen, was Momentum-Käufe in Tech bestätigt.

- Block Trades: 110.759 (+87 %) – massiv erhöhte Aktivität institutioneller Trader.

➡ Fazit NASDAQ: Sektorale Rally (KI/Chips) treibt das Handelsvolumen und die Stimmung, aber die Marktbreite ist deutlich negativ. Technisch überkauftes Umfeld mit erhöhter Reversalkomponente bei kurzfristiger Störung.

3. Gesamtbewertung – Divergenz zwischen Indexverhalten und Marktstruktur

- Marktbreite (Advance/Decline):

- NYSE: 912 vs. 1.844 → Verhältnis ~1:2

- NASDAQ: 1.644 vs. 2.816 → Verhältnis ~1:1,7

➡ Die Mehrheit der Aktien verliert an Boden, obwohl die Indizes (insbesondere Nasdaq 100) steigen. Das verdeutlicht die Dominanz weniger Schwergewichte (Nvidia, AMD, ARM etc.).

- Volumenverteilung:

- Auf NASDAQ dominieren Momentum-Aktien den Fluss – hier kann ein einzelner Sektor (KI) eine Indexbewegung überkompensieren.

- Auf der NYSE ist das Volumen rückläufig – Anleger zeigen hier Zurückhaltung.

4. Schlussfolgerung

- Markttechnisch:

- Die aktuelle Bewegung ist nicht breit abgestützt.

- TRIN-Werte unter 0,70 gelten als Zeichen für überhitzten Markt und kurzfristig korrekturgefährdetes Umfeld – besonders bei NASDAQ mit 0,32.

- Die geringe Zahl an neuen Hochs bei gleichzeitig anziehenden Tiefs spricht für internen Druck im Markt, der durch wenige starke Titel überdeckt wird.

- Taktisch:

- In solchen Phasen ist mit erhöhter Volatilität bei Einzeltiteln zu rechnen – insbesondere, wenn Leittitel korrigieren.

- Defensive Sektoren und kurzfristige Absicherungen gewinnen an Relevanz.

✶✷❈✷✶

1. Wichtigstes Thema des Tages:

Die geopolitischen und wirtschaftlichen Implikationen von Präsident Trumps Nahostreise mit Fokus auf milliardenschwere US-Handelsdeals (z. B. Boeing, Nvidia, Exxon) und die begleitende Deeskalation im Handelskonflikt mit China. Diese werden vom Markt trotz fehlender Detailtiefe kurzfristig positiv interpretiert.

Weitere interessante Informationen und Perspektiven

2. Marktdynamik & Psychologie:

- Der Markt wirkt derzeit richtungslos („flat“), aber gestützt durch FOMO (Fear of Missing Out) und Momentum. Trotz fundamentaler Unsicherheit treiben KI-Optimismus und Performance-Druck große Tech-Werte an.

- Optionsmärkte zeigen zunehmendes Interesse an „Right Tail“-Absicherung (Aufwärtschancen) statt klassischer Risikoabsicherung („Left Tail“).

3. Handels- und Steuerpolitik:

- Die angekündigte Zollpause (90 Tage) im US-China-Handelskonflikt wird als Erleichterung gewertet, wenngleich langfristige Unsicherheit bleibt.

- Diskussionen um das größte Steuerpaket in der US-Geschichte verlaufen holprig. Streitpunkt: State and Local Tax Deductions (SALT). Auswirkungen auf Reiche, PE-Firmen und Universitäten stehen im Fokus.

- Fiskalische Implikationen werfen Fragen über die Nachhaltigkeit der US-Verschuldung und Anleiherenditen auf.

4. Unternehmens- und Branchenperspektiven:

- Cisco und CoreWeave berichten gute Zahlen, Super Micro und AMD profitieren von KI-bezogenen Investitionen (Saudi-Arabien als Treiber).

- Die IPO von eToro (+29 %) signalisiert verbessertes Sentiment am Kapitalmarkt für Tech-Werte.

- EV-Branche (Rivian, GM, Tesla) unter Druck durch rückläufige Nachfrage und steuerpolitische Unsicherheiten (z. B. mögliche Streichung von EV-Tax Credits).

5. Makroökonomische Überlegungen:

- Die Fed-Politik bleibt vorsichtig: Good News wird derzeit noch als positiv für Märkte gewertet, aber bald könnte wieder gelten: „Good news is bad news“.

- Der Anstieg der Renditen, besonders am langen Ende, signalisiert wachsende Zweifel hinsichtlich fiskalischer Disziplin und Inflationsentwicklung.

- Konjunkturunsicherheit bleibt trotz solider Q1-Zahlen bestehen. Märkte hängen an der Kommunikation des Managements und erwarten stärkere Orientierung über reale Geschäftsentwicklung.

Ausblick

- Die nächsten Tage sind daten- und ereignisreich (Walmart-Zahlen, PPI, Einzelhandelsumsätze, Rede von Fed-Chef Powell).

- Märkte werden stark von Erwartungen an Nvidia-Zahlen nächste Woche und der weiteren Entwicklung der Handelsgespräche mit China beeinflusst.

- Steuer- und Haushaltsdiskussionen in den USA könnten auch Anleihemärkte und damit die Aktienbewertung erneut in Bewegung bringen.

1. Cisco

- Quartalszahlen besser als erwartet: Umsatz ($14,5 Mrd.) und Gewinn ($0,96/Aktie) über Erwartungen.

- Aktie nachbörslich im Plus.

- Hoffnungen auf positive Impulse für den Gesamtmarkt.

2. Nvidia

- Zentraler Profiteur von KI-Investitionen, insbesondere durch Deals mit Saudi-Arabien und der VAE.

- Erwarteter Impulsgeber für Marktstimmung bei kommenden Zahlen (nächste Woche).

- Marktkapitalisierung über $3 Billionen.

3. AMD (Advanced Micro Devices)

- Buy-Rating durch Bank of America bestätigt, Kursziel auf $130 angehoben.

- Aktienrückkaufprogramm auf $10 Mrd. ausgeweitet.

- Positiver Newsflow durch KI-Engagement und Saudi-Arabien-Partnerschaften.

4. Super Micro Computer

- Aktie +16 %, getrieben durch $20 Mrd. Partnerschaft mit DataVolt (Saudi-Arabien).

- Bedeutender KI-Infrastruktur-Player, stark wachsend im Servergeschäft.

5. CoreWeave

- AI-Rechenzentrumsbetreiber, erstes Quartal mit starkem Wachstum ($981 Mio. Umsatz).

- Verlust pro Aktie ($-1,49), aber Investoren feiern Wachstum und Marge (62 %).

- Wird als Frühindikator für KI-Infrastruktur-Investitionen gesehen.

6. Alphabet (Google)

- Aktie +3,7 %, getrieben durch Analystenspekulation über eine mögliche Aufspaltung.

- Diskussion: Zerschlagung würde Marktwert auf über $3 Billionen steigern.

7. eToro

- IPO mit +29 % Kursanstieg.

- Profitierte vom gestiegenen Interesse an Trading-Plattformen (Vergleich zu Robinhood).

- Markt deutet Erfolg als positives Signal für weitere Tech-Börsengänge.

8. Rivian

- Herabstufung von „Buy“ auf „Hold“ durch Jefferies.

- Belastet durch schwache EV-Nachfrage, mögliche Kürzung von Steuergutschriften.

- Rivian als repräsentativ für Schwächen im E-Mobilitätssektor.

9. General Motors

- Neue Top-Personalie: Sterling Anderson (ehemals Tesla/Aurora) wird Chief Product Officer.

- GM verstärkt sich damit im Bereich autonomes Fahren und Produktstrategie.

10. Lockheed Martin

- Aktie -2,3 %: Management warnt vor zusätzlichem Druck bei klassifizierten Luftfahrtprojekten.

11. American Eagle

- Aktie -5 %, Umsatz -5 %, Ausblick zurückgezogen.

- Belastet durch schwache Konsumdynamik, insbesondere im Jugendsektor.

12. KinderCare

- Aktie -8,5 %, trotz besserem operativen Ergebnis.

- Belastet durch verzögertes Bundesprogramm im Bildungssektor.

13. Boeing

- Megaauftrag aus Katar (bis zu 210 Flugzeuge, ~$100 Mrd.).

- Wichtigster positiver Impuls seit Jahren.

- Erwartung: Wendepunkt nach jahrelanger Krise (Qualitätsprobleme, FAA-Zulassungen, Streiks).

14. Walmart (Ausblick)

- Zahlen werden am nächsten Tag erwartet, Fokus auf:

- Marktanteilsgewinne bei Konsumgütern.

- Onlinegeschäft & Preisstrategie angesichts Zöllen.

- Möglichkeit einer Anhebung des Ausblicks.