Analyse der US-Märkte am 15. Mai 2025

1. Marktentwicklung

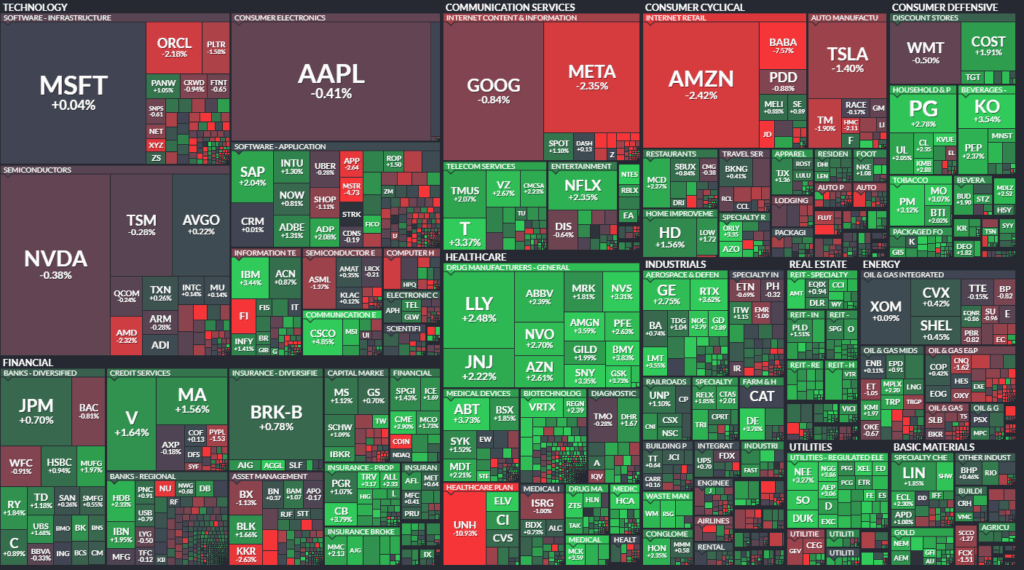

Die US-Märkte zeigten am Donnerstag eine gemischte, aber insgesamt freundliche Tendenz. Der Dow Jones stieg um 0,65 % auf 42.323 Punkte, gestützt von Kursgewinnen bei Cisco, Amgen und Coca-Cola. Der S&P 500 legte um 0,41 % zu, während der Nasdaq Composite mit -0,18 % schwächer aus dem Handel ging. Der Nasdaq 100 verzeichnete ein leichtes Plus von 0,1 %. Gewinnmitnahmen bei KI-Schwergewichten wie Nvidia, AMD, Meta und Amazon belasteten den Technologiesektor. Acht von elf Sektoren im S&P 500 lagen im Plus, angeführt von Versorgern, Basiskonsumgütern und Immobilien.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse: Die partielle Entspannung im US-chinesischen Zollkonflikt – mit beiderseitigen Reduktionen für 90 Tage – sorgte für Erleichterung und stärkte die Risikobereitschaft. Dennoch bleibt die politische Unsicherheit hoch, auch wegen Trumps Einfluss auf einzelne Unternehmen (z. B. Apple).

- Sektorale Performance: Defensive Sektoren wie Versorger, Pharma und Basiskonsumgüter führten den Markt an. Technologiewerte wurden durch Gewinnmitnahmen gebremst.

- Hauptakteure:

- UnitedHealth: Die Aktie verlor weitere 11 % aufgrund strafrechtlicher Ermittlungen im Zusammenhang mit Medicare-Abrechnungen – ein belastender Dauerbrenner.

- Cisco: Nach starken Quartalszahlen, einem angehobenen Ausblick und KI-Fantasie legte die Aktie 4,9 % zu.

- Walmart: Trotz guter Quartalszahlen (-0,5 %) warnt der Konzern vor Preissteigerungen infolge von Zöllen – ein deutliches Signal zur möglichen Belastung des Konsumsektors.

- Foot Locker: +86 % nach Übernahmeofferte durch Dick’s Sporting Goods.

- Meta & Nvidia: Rückschläge durch Verzögerung bei KI-Projekten bzw. Gewinnmitnahmen.

3. Konjunkturdaten

- Erzeugerpreise (PPI): Rückgang um -0,5 % im Monatsvergleich, deutlich unter Erwartungen. Auch die Kernrate fiel überraschend – das stärkste Signal für nachlassenden Preisdruck seit fünf Jahren.

- Einzelhandelsumsätze: +0,1 % im April, leicht über Erwartung, aber das für das BIP wichtige Kontrollsegment fiel um -0,2 %.

- Industrieproduktion: Stagnation im April, Produktion im verarbeitenden Gewerbe -0,4 %. Kapazitätsauslastung sank auf 77,7 % – unter dem historischen Schnitt.

- Philadelphia Fed Index: Verbesserung auf -4 (von -26,4), aber weiterhin negativ.

- Arbeitsmarkt: Erstanträge auf Arbeitslosenhilfe verharren bei 229.000 – stabil und robust.

4. Rohstoff- und Devisenmärkte

- Währungen: Der US-Dollar-Index fiel um 0,2 % auf 100,73. Ein schwächerer Dollar scheint politisch gewünscht. Euro und britisches Pfund legten zu.

- Rohstoffe:

- Öl: Deutlich schwächer (WTI -1,7 %, Brent -1,8 %). Hintergrund ist die Aussicht auf ein Atomabkommen mit dem Iran und mögliche Lockerung der US-Sanktionen.

- Gold: +1,8 % auf 3.234 USD – gestützt von fallenden Renditen und Unsicherheiten.

- Anleihen: Die Rendite 10-jähriger US-Treasuries sank deutlich um 8 Basispunkte auf 4,45 %, getrieben von schwachen Preisdaten und Produktionszahlen.

5. Unternehmensnachrichten und Einzelwerte

- Take-Two Interactive und Applied Materials übertrafen mit ihren Quartalsgewinnen die Erwartungen, ihre Aktien entwickelten sich jedoch uneinheitlich.

- GE, IBM, Visa, Goldman Sachs und Deere erreichten neue Mehrjahreshochs, gestützt durch klare Unternehmensimpulse oder externe Aufträge.

- Fiserv stürzte um 16 % ab nach Aussagen des CFO zu negativen Trends im Geschäft.

6. Makroökonomischer Ausblick

- Zinsausblick: Der Markt preist aktuell zwei Zinssenkungen bis Jahresende ein, nachdem noch vor einer Woche vier erwartet wurden. Die Wahrscheinlichkeit einer Senkung im Juni liegt bei nur 8 %.

- Fed-Kommunikation: Fed-Chef Powell kündigte eine strategische Neuausrichtung der geldpolitischen Leitlinien an – mit Fokus auf mehr Flexibilität angesichts möglicher künftiger Angebotsschocks.

- Erwartete Daten: Am Freitag folgen Wohnungsbaubeginne, Baugenehmigungen und das Verbrauchervertrauen der Universität Michigan.

7. Zusammenfassung

Die US-Märkte bewegten sich in einem Umfeld aus geldpolitischer Hoffnung, politischer Unsicherheit und durchwachsenen Unternehmensnachrichten. Die Mischung aus nachlassendem Preisdruck und gleichzeitig nachlassender Produktionsdynamik sorgte für sinkende Zinsen und freundliche Aktienmärkte. Allerdings bleiben geopolitische Risiken, hohe Zölle und eine fragile Konsumstimmung dämpfende Faktoren.

Tendenz: Insgesamt verhalten bullisch, getragen von Disinflation und Zinshoffnung, jedoch gebremst durch konjunkturelle Abschwächung und politische Volatilität.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 42322,75 | 271,69 | 0,65 |

| Nasdaq Composite | 19112,32 | -34,49 | -0,18 |

| S&P 500 | 5916,93 | 24,35 | 0,41 |

| DJ Total Stock Market | 58503,78 | 210,64 | 0,36 |

| Russell 2000 | 2094,69 | 10,89 | 0,52 |

| NYSE Composite | 19784,69 | 156,23 | 0,8 |

| CBOE Volatility | 17,83 | -0,79 | -4,24 |

S&P 500 Sektoren

| Utilities | 2,12 % |

| Consumer Staples | 2 % |

| Real Estate | 1,84 % |

| Health Care | 1,28 % |

| Materials | 1,15 % |

| Industrials | 1,11 % |

| Financials | 0,64 % |

| S&P 500 | 0,41 % |

| Energy | 0,12 % |

| Information Technology | -0,03 % |

| Communication Services | -0,42 % |

| Consumer Discretionary | -0,68 % |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. NYSE (New York Stock Exchange)

Marktbreite & Richtung:

- Advances: 1.809 (+98 % ggü. Vortag)

- Declines: 959 (-48 % ggü. Vortag)

- TRIN-Wert: 1,62 (zuvor 0,66) – deutlicher Anstieg signalisiert Abfluss aus steigenden Aktien bei gleichzeitigem Volumenrückgang in fallenden Werten.

Volumen & Liquidität:

- Gesamtvolumen: 1,08 Mrd. Aktien (-6 %)

- Advancing Volume: 610 Mio. Aktien (+39 %)

- Declining Volume: 457 Mio. Aktien (-33 %)

Interpretation:

- Die Zahl der steigenden Aktien übertraf die der fallenden Titel deutlich, ein stark bullisches Signal.

- Das TRIN-Ratio > 1 jedoch deutet auf eine gewisse Divergenz hin: Trotz klarer positiver Breite floss verhältnismäßig mehr Volumen in sinkende Titel – ein mögliches Warnsignal für kurzfristige Rückschläge.

- Blocktrades stabil bei 5.158, deuten auf weiterhin aktives institutionelles Interesse.

2. NASDAQ (Technologiebörse)

Marktbreite & Richtung:

- Advances: 2.546 (+55 % ggü. Vortag)

- Declines: 1.875 (-33 % ggü. Vortag)

- TRIN-Wert: 1,32 (zuvor 0,32) – ebenfalls starker Anstieg, zeigt ähnlich wie an der NYSE eine Volumenverlagerung Richtung verlierender Titel.

Volumen & Liquidität:

- Gesamtvolumen: 10,55 Mrd. Aktien (-10 %)

- Advancing Volume: 5,31 Mrd. (-32 %)

- Declining Volume: 5,17 Mrd. (+25 %)

Interpretation:

- Trotz deutlich mehr Gewinnern als Verlierern wurde fast gleich viel Volumen auf der Verliererseite umgesetzt, was durch das höhere TRIN bestätigt wird.

- Die hohe Zahl an New Highs (121) bei nur 139 am Vortag signalisiert mittelfristig weiter positive Marktstimmung.

- Die Zahl der Blocktrades ist rückläufig (97.974 vs. 110.759) – ein Hinweis auf eine gewisse Zurückhaltung bei größeren institutionellen Transaktionen.

Zusammenfassung & Einschätzung:

Die Daten zeigen eine breit abgestützte Erholung, insbesondere bei der NYSE, während die NASDAQ trotz positiver Tendenz durch Gewinnmitnahmen bei Techwerten (z. B. Nvidia, Meta, Amazon) belastet blieb. Das starke Verhältnis von Gewinnern zu Verlierern an beiden Börsenplätzen zeigt optimistische Marktbreite. Gleichzeitig deuten die erhöhten TRIN-Werte auf vorsichtige Umschichtungen institutioneller Akteure und einen möglichen technischen Rücksetzer hin.

Insgesamt: Breit getragene, aber durchmischt volumenunterlegte Marktstärke – mit Vorsicht bei Technologieaktien.

New 52-Week Highs & Lows

NYSE

| New Highs | |

|---|---|

| Mastercard Inc. | 582.86 |

| International Business Machines Corp. | 266.45 |

| GE Aerospace | 223.55 |

| Charles Schwab Corp. | 87.29 |

| TJX Cos. | 132.47 |

| New Lows | |

|---|---|

| UnitedHealth Group Inc. | 307.11 |

| Merck & Co. Inc. | 73.32 |

| Thermo Fisher Scientific Inc. | 401.75 |

| Elevance Health Inc. | 362.21 |

| Humana Inc. | 213.31 |

✶✷❈✷✶

Wichtige Themen und Perspektiven im Überblick

Investitionen in die US-Wirtschaft: Präsident Donald J. Trump sichert im Ausland Investitionen in Höhe von über einer Billion Dollar für US-Unternehmen.

Große Unternehmensankündigungen:

- Sanofi investiert mindestens 20 Milliarden Dollar in Produktion und Forschung.

- Kraft Heinz steckt 3 Milliarden Dollar in die Modernisierung seiner US-Fabriken.

- Carrier investiert zusätzlich 1 Milliarde Dollar in Innovation und schafft 4.000 neue Arbeitsplätze.

- Anheuser-Busch investiert 300 Millionen Dollar in seine Produktionsstätten.

- Siemens Healthineers erweitert seine Produktion mit einer 150-Millionen-Dollar-Investition und verlagert Fertigung von Mexiko nach Kalifornien.

- Ziel dieser Investitionen: Diese Maßnahmen sollen Zehntausende von neuen, gut bezahlten Arbeitsplätzen in den USA schaffen.

1. Marktstimmung und technische Lage

- US-Aktienmärkte sind nach einem deutlichen Abverkauf im April stark zurückgekommen, befinden sich teils in überkauftem Terrain.

- Besonders auffällig ist die Diskrepanz zwischen institutionellen Verkäufern und weiterhin aktiven Privatanlegern, die 22 von 22 Wochen netto Käufer waren.

- Technisch bedingte Short-Covering-Rallys sind ein wesentlicher Teil der jüngsten Kursanstiege.

2. Wirtschaftsdaten und Inflation

- Die Wholesale-Inflation (PPI) ging stärker als erwartet zurück – größter Rückgang seit fünf Jahren –, was Inflationsängste dämpft.

- Einzelhandelsumsätze im April verhalten, aber solide.

- Die Arbeitsmarktdaten sind stabil, aber Analysten erwarten potenziell steigende Arbeitslosigkeit, falls Unternehmen Margenverluste durch Zölle nicht kompensieren können.

3. Unternehmensmeldungen

- Walmart warnt, dass höhere Kosten durch Zölle bald an Verbraucher weitergegeben werden müssen.

- Meta verzögert den Rollout seines KI-Modells, was die Aktie belastet.

- Coinbase unter Druck wegen SEC-Untersuchung und Datenleck.

- Applied Materials mit Gewinn, aber schwachem Ausblick.

- Footlocker stark im Plus nach Übernahme durch Dick’s Sporting Goods.

4. Zentralbankpolitik und Ausblick

- Powell deutet an, dass das geldpolitische Rahmenwerk überarbeitet wird – inklusive möglicher Änderungen am Inflationsziel.

- Fed beobachtet Inflationseffekte durch Zölle genau, Zinssenkungen sind laut Markt aktuell wieder etwas wahrscheinlicher (z. B. Juli 2025).

5. Internationale Perspektiven und Geopolitik

- Die USA fördern den Export von KI-Hardware in den Nahen Osten (z. B. Saudi-Arabien), was geopolitisch als Diversifizierungsstrategie verstanden wird.

- Mögliche neue Konjunkturimpulse könnten aus Regionen wie dem Nahen Osten oder auch durch Lockerung von Sanktionen entstehen.

6. Strategische Marktpositionierung

- Experten empfehlen derzeit, sich auf Wachstumssektoren wie Software, Internet, Medien zu fokussieren, da diese weniger direkt von Zöllen betroffen sind.

- Halbleiter gelten als „Snapback-Kandidaten“ nach starker Korrektur.

- Der Konsumsektor bleibt kritisch, da Zölle dort direkt auf Preise durchschlagen.

Zentrales Thema des Tages

Der dominierende Themenkomplex ist die zunehmende wirtschaftliche Unsicherheit durch neue Zollmaßnahmen und deren Auswirkungen auf Unternehmen, Konsumverhalten und Inflationserwartungen.

Die Kommentare von Walmart und weiteren Marktteilnehmern zu unmittelbar bevorstehenden Preissteigerungen sowie die Diskussion über die Rückkehr zu strukturell höheren Zinsen unterstreichen die Relevanz. Diese Unsicherheit führt aktuell zu einer Phase strategischer Zurückhaltung („Pause“) vieler institutioneller Investoren.

Zusätzliche Perspektiven

- Markttechnische Überhitzung trotz fehlender fundamentaler Bestätigung erhöht die Korrekturanfälligkeit.

- Strukturelle Transformation der Kapitalmärkte hin zu stärkerer Verzahnung von privaten und öffentlichen Assets (z. B. durch PE-Investments in Sportvereine, wie diskutiert).

- Geopolitik wird zunehmend marktrelevant, etwa durch Technologieabkommen und Sanktionen, was neue Risiken und Chancen schafft.

1. Walmart

- Quartalsergebnis: Gute Zahlen, aber zunehmender Kostendruck.

- Warnung: Preiserhöhungen für Konsumenten stehen bevor, da die internen Margen durch Zölle nicht mehr gehalten werden können.

- Analystenmeinung: Preissenkungen in Q1 haben Volumenwachstum gebracht; Preisanhebungen dürften gezielt und vorsichtig erfolgen.

- Einordnung: Frühindikator für Konsumdruck und Inflationsentwicklung. Walmart gilt als „Inflationsbarometer“.

2. Meta Platforms

- News: Verschiebt den Rollout seines neuen KI-Flaggschiffmodells (laut Wall Street Journal).

- Marktwirkung: Aktie verliert intraday ~3 %; Verzögerung weckt Zweifel an der technischen Führungsrolle im KI-Wettbewerb.

- Analystenkommentar: Capex wurde erhöht, doch Modellqualität blieb unter Erwartungen; Rückkehr zum „Zeichentisch“.

3. Coinbase

- Belastung:

- SEC ermittelt wegen potenziell irreführender Nutzerzahlen.

- Separates Datenleck mit potenziellen Kosten von bis zu 400 Mio. USD.

- Marktreaktion: Aktie -7 %, trotz vorherigem Momentum durch Aufnahme in den S&P 500.

- Kontext: Regulatorische Unsicherheit bleibt hoch; Anleger zögern, trotz Krypto-Erholung.

4. UnitedHealth

- Skandal: Strafrechtliche Ermittlungen wegen Betrugsverdachts im Medicare-Programm.

- Aktienkurs: Intraday -19 %, Schlusskursverluste ~11 %.

- Bewertung: Schwer belastet durch strukturelle Risiken und Unsicherheit; schwächstes Niveau seit April 2020.

5. Applied Materials

- Ergebnis: Umsatz leicht über Erwartungen, Ausblick jedoch verhalten.

- Aktienkurs: Nachbörslich ~-3 %.

- Einordnung: Trotz KI-Story keine Euphorie, da Unsicherheiten im Halbleitermarkt bleiben.

6. Dick’s Sporting Goods & Foot Locker

- News: Dick’s kündigt Übernahme von Foot Locker für 2,4 Mrd. USD an.

- Aktienreaktion:

- Foot Locker: +85 %, profitiert massiv.

- Dick’s: Korrektur wegen Skepsis bzgl. Wertschöpfung der Transaktion.

- Analystenmeinung: Strategisch riskant – keine überzeugenden Beispiele für erfolgreiche M&A in „Softline Retail“.

7. Pinterest

- Upgrade: Wolf Research stuft auf „Outperform“ wegen verbesserter Fundamentaldaten hoch.

- Begründung: Fundamentale Erholung, Makrobelastungen (z. B. durch China) nehmen ab.

8. Nvidia

- News: Keine direkten Unternehmensmeldungen, aber:

- Im Fokus als zentraler KI-Profiteur.

- Kurs schwächer im Zuge von Meta-News (-1,1 %).

- Bedeutung: Weiterhin KI-Leitwert, Anleger warten auf nächste Quartalszahlen (28. Mai).

9. Birkenstock

- Ergebnis: Umsatzwachstum +18 %, Prognose angehoben.

- Aktienkurs: +6 %, profitiert von Saisoneffekten (Sommergeschäft).

- Einordnung: Solide Konsumstory mit Rückenwind im Premiumsegment.

10. Take-Two Interactive

- Zahlen: Leicht über den Erwartungen beim Umsatz, aber Gesamtjahresausblick gesenkt.

- Aktienreaktion: -5 %.

- Fazit: Enttäuschung über den Ausblick überwiegt solide Einzelkennzahlen.

Diese Unternehmen stehen im Zentrum des Marktgeschehens, entweder durch fundamentale Entwicklungen, regulatorische Risiken oder durch technische Markteinflüsse (z. B. Meta, Coinbase, Nvidia). Besonders stark im Fokus stehen Walmart (Inflationstrend), UnitedHealth (Skandal), und Meta (KI-Verzögerung).