Analyse der US-Märkte am 16. April 2025

1. Marktentwicklung

- Dow Jones: -1,7 % auf 39.669 Punkte

- S&P 500: -2,2 % auf 5.276 Punkte

- Nasdaq Composite: -3,1 % auf 16.307 Punkte

Die US-Märkte gerieten zur Wochenmitte massiv unter Druck. Der Technologiesektor war Hauptverlierer, ausgelöst durch neue Exportrestriktionen gegen China sowie schwache Quartalsdaten aus der Halbleiterindustrie. Der Rückgang intensivierte sich nach einer Rede von Fed-Chef Jerome Powell, der vor den Risiken einer Stagflation warnte. Die Marktbreite war eindeutig negativ – an der NYSE standen 1.006 Gewinnern 1.771 Verlierer gegenüber.

2. Haupttreiber der Marktbewegungen

- Politische Einflüsse:

Präsident Trumps eskalierende Zollpolitik belastet die Märkte zunehmend. Die USA haben Zölle auf eine Vielzahl von Produkten ausgedehnt, darunter Autos, Elektronik, Halbleiter, Pharma und kritische Rohstoffe. China reagierte mit Gegenzöllen und stellt Bedingungen für neue Gespräche. Die WTO senkte ihre globale Handelsprognose für 2025 auf -0,2 % und warnte vor einem Rückgang um -1,5 % bei weiteren Eskalationen. - Sektorale Performance:

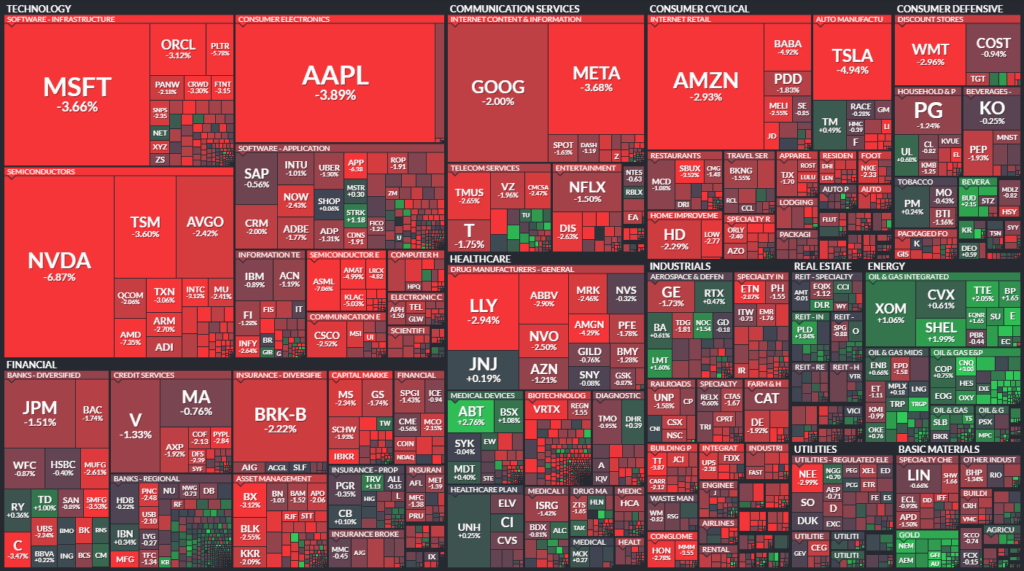

- Technologie: Schwer getroffen. Nvidia (-6,8 %), AMD (-7,4 %), ASML (-7 %), Micron, Broadcom, Applied Materials, KLA, Intel, Marvell und weitere fielen stark.

- Energie: Einziger Gewinnersektor. Unternehmen wie APA (+3 %), Devon Energy, ConocoPhillips, Schlumberger, Exxon Mobil verzeichneten teils deutliche Kursgewinne.

- Versicherungen & Verteidigung: Travelers (+1,1 %), Lockheed Martin (+1 %) profitierten von solider Bilanz bzw. Hochstufung.

- Transport & Logistik: J.B. Hunt (-7,7 %) enttäuschte mit Gewinnrückgang und machte Zölle für die Schwäche verantwortlich.

- Gesundheit: Abbott (+2 %), überzeugende Zahlen, defensive Wahrnehmung.

- Hauptakteure:

- Nvidia: Belastung von 5,5 Mrd. USD aufgrund von Exportbeschränkungen – symbolisch für die Risiken des KI-Booms im geopolitischen Spannungsfeld.

- Hertz: +56 % nach Einstieg von Bill Ackmans Hedgefonds. Spekulation auf Neuausrichtung und Short-Squeeze.

- Google/Alphabet: -1,9 % wegen Sammelklage in UK über 5 Mrd. GBP.

- United Airlines: Kurs stabil nach besser als erwarteten Quartalszahlen trotz Nachfrageschwäche.

- Omnicom: -7 % nach enttäuschendem Ergebnis.

- Interactive Brokers: -9 % nach enttäuschenden Nettozinserträgen.

3. Konjunkturdaten

- Einzelhandelsumsätze (März): +1,4 % (Kernrate: +0,5 %), deutlich besser als im Februar. Besonders starker Anstieg bei Autoverkäufen (+5,3 %) als Reaktion auf bevorstehende Autozölle.

- Industrieproduktion: -0,3 %, schwächer als erwartet. Belastung durch sinkende Energieproduktion; Produktion im verarbeitenden Gewerbe hingegen +0,3 %.

- Kapazitätsauslastung: Rückgang auf 77,8 % (unter Langfristdurchschnitt).

- Immobilienmarkt: NAHB-Index leicht verbessert auf 40, bleibt aber im negativen Bereich.

- Business Inventories: +0,2 %, im Rahmen der Erwartungen.

- Hypothekenanträge: -8,5 %, stärkster Rückgang seit Jahresbeginn bei gleichzeitigem Anstieg der durchschnittlichen Zinsraten auf 6,81 %.

4. Rohstoff- und Devisenmärkte

- Währungen:

Der Dollar geriet erneut unter Druck – der Dollarindex fiel auf den niedrigsten Stand seit drei Jahren. EUR/USD stieg auf 1,1386 (+0,9 %).

Gründe: Unsicherheit durch Zollpolitik, Kapitalabflüsse, Vertrauen in die Rolle des USD als Weltreservewährung geschwächt. - Rohstoffe:

- Gold: +3,4 % auf neues Allzeithoch bei 3.339 USD je Unze.

- Silber: +0,3 %, profitiert nur moderat.

- Öl (WTI): +2,1 % auf 62,70 USD trotz gestiegener US-Lagerbestände.

- Kupfer: +1,0 % – sensibel für globale Wachstumserwartungen.

Energiesektor gestützt durch Preisanstieg und Hoffnung auf Entspannung im US-China-Verhältnis.

- Anleihen:

US-Staatsanleihen gesucht. 10-jährige T-Notes: -7 Basispunkte auf 4,263 %. Zunehmende Flucht in sichere Häfen nach enttäuschender Marktreaktion auf Powell. Starke Nachfrage bei der 20-jährigen Auktion.

5. Unternehmensnachrichten und Einzelwerte

- Nvidia/AMD/ASML: Exportrestriktionen nach China, enorme finanzielle Auswirkungen – hohe Sensitivität gegenüber geopolitischen Risiken.

- Travelers, Abbott, Autoliv: Positive Ausreißer – solide Zahlen, geringe Zollexponierung, defensive Branchen.

- Hertz: Turnaround-Spekulation, Einstieg durch Bill Ackman.

- Omnicom, J.B. Hunt: Ergebnisse schwächer als erwartet, Unsicherheiten durch Zölle hemmen Nachfrage.

6. Makroökonomischer Ausblick

- Zukünftige Ereignisse:

- Quartalszahlen von Netflix, American Express, UnitedHealth, u.a. – geben Einblicke in Konsum, Gesundheit und Kreditvergabe.

- Zahlen zu Wohnungsbau und Baugenehmigungen am Donnerstag – sensitiv für Inflation und Zinspolitik.

- Fortsetzung der Handelsverhandlungen mit China: Noch keine konkrete Bewegung, China stellt Bedingungen.

- Zentralbankpolitik:

Powell betont vorsichtiges Abwarten. Tarifpolitik könnte zu einer dauerhaften Divergenz der beiden Fed-Ziele führen. Derzeit liegt die Wahrscheinlichkeit für eine Zinssenkung im Mai nur bei 19 %.

7. Zusammenfassung

Die US-Märkte haben eine tiefrote Sitzung erlebt, angetrieben von geopolitischen Unsicherheiten, einer restriktiven Zollpolitik und geldpolitischer Zurückhaltung. Der Technologiesektor, lange Wachstumsmotor, wird zunehmend zur Achillesferse in einem Umfeld, das wirtschaftliche Risiken neu gewichtet. Defensive Titel und Rohstoffe werden verstärkt gesucht, während die Märkte sich auf volatile, politisch getriebene Wochen einstellen müssen.

Tendenz: Bärisch, mit erhöhter Volatilität und klarer Präferenz für Sicherheit und Werterhalt.

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

NYSE (New York Stock Exchange)

- Issues traded: 2.830 (Vergleich zum Vortag: 2.824)

- Es gab einen leichten Anstieg der gehandelten Aktien.

- Advances (Fortschritte): 1.023 (Vergleich zum Vortag: 1.507)

- Der Rückgang bei den fortschreitenden Aktien deutet darauf hin, dass mehr Aktien gefallen sind als gestiegen.

- Declines (Rückgänge): 1.747 (Vergleich zum Vortag: 1.249)

- Ein deutlicher Anstieg bei den Rückgängen zeigt, dass der Markt insgesamt unter Druck stand.

- Unchanged: 60 (Vergleich zum Vortag: 68)

- Eine geringe Anzahl von Aktien blieb unverändert.

- New highs (Neue Höchststände): 25 (Vergleich zum Vortag: 26)

- Sehr wenige Aktien erreichten heute neue Höchststände.

- New lows (Neue Tiefststände): 63 (Vergleich zum Vortag: 30)

- Ein Anstieg der neuen Tiefststände signalisiert eine zunehmend negative Marktstimmung.

- Adv. volume (Volumen fortschreitender Aktien): 305.485.488 (Vergleich zum Vortag: 470.567.176)

- Ein deutlicher Rückgang im Handelsvolumen für fortschreitende Aktien, was auf eine reduzierte Marktaktivität hinweist.

- Decl. volume (Volumen der rückläufigen Aktien): 760.782.020 (Vergleich zum Vortag: 514.985.459)

- Ein starker Anstieg beim Handelsvolumen der rückläufigen Aktien zeigt die negative Marktentwicklung.

- Total volume (Gesamtvolumen): 1.075.811.356 (Vergleich zum Vortag: 1.003.522.890)

- Das gesamte Handelsvolumen stieg, was durch die hohen Rückgänge erklärt wird.

- Closing Arms (TRIN): 1,40 (Vergleich zum Vortag: 1,29)

- Ein Wert über 1 deutet auf einen rückläufigen Markt hin, mit einer stärkeren Gewichtung von rückläufigen Aktien im Vergleich zu fortschreitenden.

NASDAQ

- Issues traded: 4.516 (Vergleich zum Vortag: 4.507)

- Eine geringe Zunahme der gehandelten Aktien.

- Advances (Fortschritte): 1.464 (Vergleich zum Vortag: 2.398)

- Ein deutlicher Rückgang bei den fortschreitenden Aktien zeigt eine Verschlechterung des Marktes im Vergleich zum Vortag.

- Declines (Rückgänge): 2.937 (Vergleich zum Vortag: 1.975)

- Ein erheblicher Anstieg bei den Rückgängen, was auf eine starke negative Marktbewegung hinweist.

- Unchanged: 115 (Vergleich zum Vortag: 134)

- Geringe Anzahl an unveränderten Aktien.

- New highs (Neue Höchststände): 43 (Vergleich zum Vortag: 45)

- Etwas weniger neue Höchststände im Vergleich zum Vortag.

- New lows (Neue Tiefststände): 183 (Vergleich zum Vortag: 102)

- Ein erheblicher Anstieg bei den neuen Tiefstständen, was die negative Markttendenz untermauert.

- Adv. volume (Volumen fortschreitender Aktien): 1.827.241.437 (Vergleich zum Vortag: 4.117.431.135)

- Ein dramatischer Rückgang im Handelsvolumen der fortschreitenden Aktien.

- Decl. volume (Volumen der rückläufigen Aktien): 6.020.549.334 (Vergleich zum Vortag: 3.317.762.329)

- Ein massiver Anstieg beim Volumen der rückläufigen Aktien, was den negativen Marktausdruck verstärkt.

- Total volume (Gesamtvolumen): 7.909.190.347 (Vergleich zum Vortag: 7.483.052.171)

- Ein leichter Anstieg im Gesamtvolumen, da die rückläufigen Aktien deutlich zugenommen haben.

- Closing Arms (TRIN): 1,64 (Vergleich zum Vortag: 0,98)

- Auch hier ein Wert über 1, was erneut auf eine rückläufige Marktstimmung hinweist.

Zusammenfassung der Handelsaktivitäten

Die Marktentwicklung auf beiden Börsenplätzen zeigt insgesamt eine klare negative Tendenz. Die Zahl der rückläufigen Aktien übersteigt die der fortschreitenden Aktien erheblich, was die Schwäche des Marktes widerspiegelt. Besonders auffällig sind die Anstiege bei den neuen Tiefstständen und das erhöhte Volumen bei rückläufigen Aktien. Dies deutet darauf hin, dass Anleger in einem Umfeld wachsender Unsicherheit eher Aktien verkaufen als kaufen.

Das Volumen der rückläufigen Aktien und der TRIN-Wert (Closing Arms) über 1 verstärken das Bild eines rückläufigen Marktes. Trotz eines insgesamt höheren Handelsvolumens bleibt die Marktstimmung negativ, da die Abwärtsbewegung überwiegend von hoher Handelsaktivität begleitet wird. Der Markt scheint derzeit eine defensive Haltung einzunehmen, was durch die stark negative Performance auf der NASDAQ und NYSE unterstrichen wird.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 39669,39 | -699,57 | -1,73 |

| Nasdaq Composite | 16307,16 | -516,01 | -3,07 |

| S&P 500 | 5275,7 | -120,93 | -2,24 |

| DJ Total Stock Market | 52003,74 | -1122,78 | -2,11 |

| Russell 2000 | 1863,48 | -19,44 | -1,03 |

| NYSE Composite | 18245,65 | -184,39 | -1 |

| CBOE Volatility | 32,64 | 2,52 | 8,37 |

S&P 500 Sektoren

| Energie | 0,8 % |

| Immobilien | -0,16 % |

| Materialien | -0,77 % |

| Versorgungswirtschaft | -0,93 % |

| Gesundheitsfürsorge | -1 % |

| Basiskonsumgüter | -1,15 % |

| Industrials | -1,38 % |

| Finanzen | -1,57 % |

| S&P 500 | -2,24 % |

| Kommunikationsdienste | -2,48 % |

| Zyklische Konsumgüter | -2,69 % |

| Informationstechnologie | -3,94 % |

Wichtigste Informationen und Einschätzung

1. Inhalt und Relevanz:

Die Daten bietet eine sehr umfassende und facettenreiche Darstellung der aktuellen Marktlage. Sie enthält Kommentare von Bloomberg-Moderatoren, Einschätzungen von Marktteilnehmern, Analysten und CEOs, mit einem klaren Fokus auf:

- die stark negative Reaktion der Märkte auf die neue Eskalation im Handelskonflikt zwischen den USA und China,

- die Aussagen von Fed-Chef Powell zur geldpolitischen Zurückhaltung in einem zunehmend stagflationären Umfeld,

- die dramatische Schwäche im Technologiesektor, insbesondere bei Halbleitern (Nvidia, ASML, AMD etc.),

- die Flucht in „sichere Häfen“ wie Gold (Rekordhoch) und Energietitel,

- erste Reaktionen von Unternehmen (z. B. United, Abbott), die beginnen, Szenario-Guidance zu geben und Produktion in die USA verlagern wollen.

2. Wichtigstes Thema des Tages:

Die neue Eskalation im Handelskonflikt USA–China und deren Auswirkungen auf Technologie-Exporte (insbesondere Nvidia) sowie die makroökonomischen Konsequenzen (Stagflationsrisiken, Unsicherheit, Rückgang bei Investitionen).

Dies ist der zentrale Treiber für den Markteinbruch, den Rückgang der Chipaktien, die Reaktion der Fed (abwarten) und das vorsichtige Verhalten von Unternehmen und Investoren.

3. Zusätzliche Perspektiven auf die Marktlage und Zukunft:

- Wirtschaftspolitische Unsicherheit: Der Markt preist zunehmend ein, dass weder von der Fed noch von der Regierung kurzfristig klare Lösungen zu erwarten sind.

- Stagflation: Die Kombination aus (potenziell) wieder steigender Inflation durch Zölle und gleichzeitig nachlassendem Wachstum lässt Anleger defensive Positionierungen bevorzugen.

- Strukturelle Anpassung: Unternehmen reagieren mit Szenario-Guidance und Investitionen in die US-Produktion (z. B. Abbott, Coeur Mining).

- Handelspolitik als Markttreiber: Entscheidungen über Zölle oder mögliche Gespräche zwischen den USA und China werden zu kurzfristigen Kursimpulsen führen, aber bleiben schwer prognostizierbar.

- Marktdifferenzierung: Value, Healthcare und Energiesektor halten sich besser; High-Growth-Tech leidet unter erhöhter Regulierung und politischen Risiken.

1. Nvidia (NVDA)

- Entwicklung: Aktie verliert rund 7 %, zwischenzeitlich bis zu 10 %.

- Grund: Die US-Regierung untersagt den Export des H20-Chips nach China. Nvidia muss eine Abschreibung von 5,5 Mrd. USD vornehmen.

- Bedeutung: Die Nachricht gilt als Hauptauslöser für den massiven Rückgang im gesamten Halbleitersektor. Nvidia ist zugleich Symbol für die Auseinandersetzung zwischen Technologie und Geopolitik.

2. ASML

- Entwicklung: Verlust von 7 %.

- Grund: Schwächere Auftragseingänge sowie Unsicherheit wegen Zöllen und Exportrestriktionen.

- Ausblick: Unternehmen kann mögliche Auswirkungen durch Zölle auf Halbleiter noch nicht quantifizieren.

3. AMD

- Entwicklung: Ebenfalls deutlich im Minus, gemeinsam mit Nvidia betroffen.

- Hintergrund: Allgemeine Belastung des Halbleitersektors durch Exportbeschränkungen gegenüber China.

4. Abbott Laboratories

- Entwicklung: +2,7 % (einer der wenigen Gewinner des Tages).

- Grund: Ergebnis im Rahmen der Erwartungen, Jahresausblick bestätigt, zusätzliche Investitionen in US-Produktionsstandorte (500 Mio. USD).

- Tarif-Ausblick: Erwarteter Einfluss von „einigen hundert Millionen USD“, aber beherrschbar.

- Interpretation: Wird als defensiver Wert in Zeiten der Unsicherheit wahrgenommen, insbesondere im Gesundheitsbereich.

5. United Airlines

- Entwicklung: Nicht konkret benannt, aber positiv durch Transparenz bei der Prognose.

- Besonderheit: Zwei Szenarien veröffentlicht – eines für stabile, eines für rezessive Marktbedingungen.

- Ausblick: Wird als positives Beispiel für neue Transparenz im Umgang mit Unsicherheit hervorgehoben.

6. Hertz

- Entwicklung: +56 %, auffälliger Outperformer an einem schwachen Tag.

- Grund: Großinvestor hat eine bedeutende Beteiligung aufgebaut; Spekulationen über Short Squeeze (Short Interest ~48 %).

- Bewertung: Teilweise spekulativer Anstieg ohne fundamentale Neuigkeiten.

7. Coeur Mining

- Entwicklung: Nicht kursrelevant genannt, aber inhaltlich zentral bei Rohstoffen.

- Inhalt: CEO betont die strategische Rolle von Gold und Silber als Reaktion auf geopolitische Unsicherheit.

- Bemerkung: Neue Großinvestitionen in US-Silbermine (Nevada), Positionierung als sicherer Anbieter in einem sensiblen Umfeld.

8. Target

- Entwicklung: -2,5 %, nach Herabstufung durch Goldman Sachs.

- Begründung: Zölle belasten Konsumklima, Rückgang bei discretionary spending erwartet.

9. US Steel

- Entwicklung: Herabstufung durch JPMorgan.

- Begründung: Tarife treffen Nachfrage, insbesondere im Automobilsektor.

10. Lockheed Martin

- Entwicklung: +1 % nach Hochstufung durch Morgan Stanley.

- Begründung: Positives Branchensentiment für Rüstung und Verteidigung; als defensiver Sektor geschätzt.