Analyse der US-Märkte am 17. März 2025

1. Marktentwicklung

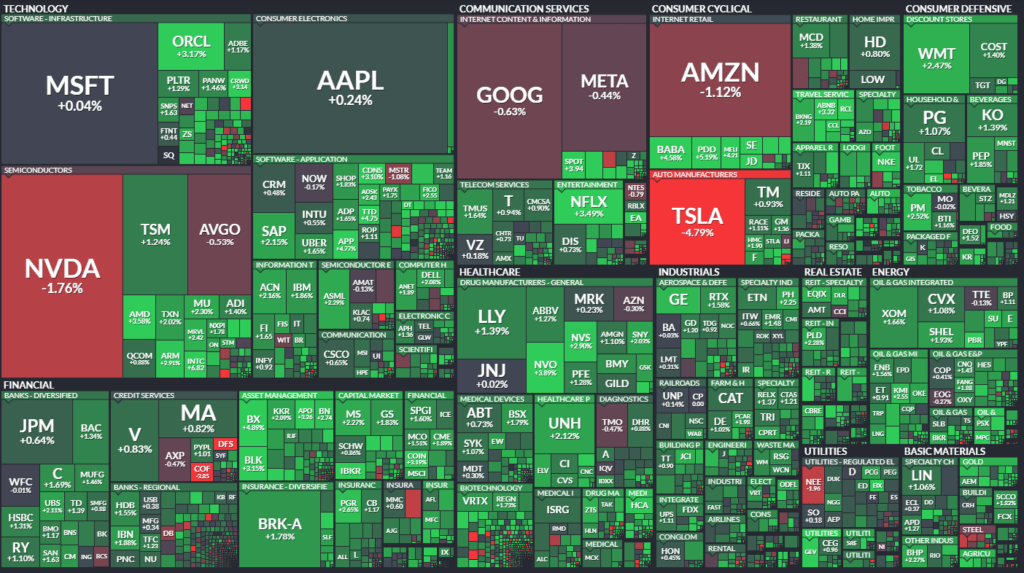

Die US-Märkte setzten am Montag ihre Erholung fort, gestützt durch gemischte Konjunkturdaten und anhaltende Zinshoffnungen. Der Dow Jones stieg um 0,9 % auf 41.842 Punkte, während der S&P 500 um 0,6 % und der Nasdaq Composite um 0,3 % zulegen konnten. Die Marktbreite war positiv: Über 90 % der im S&P 500 gelisteten Unternehmen verzeichneten Kursgewinne, trotz der Schwäche im Technologiesektor.

Einzelhandelsumsätze für Februar lagen unter den Erwartungen, doch die Kernrate – ohne Autoabsätze – entsprach den Prognosen und dämpfte die Sorgen über eine stärkere wirtschaftliche Abschwächung. Dagegen fiel der Empire State Manufacturing Index auf -20,0, das niedrigste Niveau seit 14 Monaten, was Hoffnungen auf baldige Zinssenkungen nährte.

2. Haupttreiber der Marktbewegungen

- US-Zollpolitik: Die Ankündigung neuer Zölle und Vergeltungsmaßnahmen zum 2. April sorgt für Unsicherheit. Präsident Trump hat die Zölle auf Importe aus Kanada und Mexiko auf 25 % angehoben, während chinesische Waren mit 20 % statt 10 % belastet werden.

- Zinspolitik der Fed: Die Federal Reserve beginnt am Dienstag ihr zweitägiges Treffen, wobei keine Änderungen an den Leitzinsen erwartet werden. Die Märkte preisen jedoch zwei bis drei Zinssenkungen bis Jahresende ein.

- Globale Faktoren: Positive Wirtschaftsdaten aus China (Industrieproduktion +5,9 % y/y) stützen das globale Wachstum, während geopolitische Risiken durch US-Militärschläge im Jemen den Ölmarkt beeinflussen.

3. Konjunkturdaten

- US-Einzelhandelsumsätze: Gesamtwachstum von 0,2 % im Februar, unter der Prognose von 0,6 %, aber ein Anstieg der Kernrate um 0,3 %.

- Empire State Manufacturing Index: Rückgang auf -20,0, unter den Erwartungen von -1,9.

- NAHB-Hausmarktindex: Rückgang auf 39, den tiefsten Wert seit sieben Monaten, was anhaltende Herausforderungen im Immobilienmarkt zeigt.

- US-Industrieproduktion: Erwartetes Wachstum von +0,3 % im Februar.

4. Rohstoff- und Devisenmärkte

- Gold notierte am Montag bei 3.000,92 USD (+0,4 %), unterstützt durch Dollar-Schwäche und Inflationssorgen.

- Ölpreise: WTI stieg auf 67,59 USD, Brent auf 71,03 USD, getrieben von geopolitischen Spannungen und US-Angriffen auf Huthi-Rebellen im Jemen.

- US-Dollar: Der Dollar-Index blieb nahe einem Fünfmonatstief von 103,5, belastet durch Unsicherheit über die US-Handelspolitik.

- Renditen: Die 10-jährige US-Staatsanleihe notierte bei 4,32 %, dem höchsten Stand seit drei Wochen.

5. Unternehmensnachrichten und Einzelwerte

- Technologiesektor schwächelt: Die Magnificent Seven verzeichneten Verluste, insbesondere Nvidia (-1,8 %) und Tesla (-4,8 %). Tesla geriet unter Druck, nachdem der chinesische Konkurrent BYD eine neue Schnelllade-Technologie vorstellte.

- Gewinner:

- Intel (+6,1 %): Bericht über geplante Umstrukturierungen und Kosteneinsparungen.

- Netflix (+3,2 %): Analystenupgrade und optimistische Werbeeinnahmenprognose.

- Norwegian Cruise Line (+4,5 %): Hochstufung durch JP Morgan auf „Overweight“.

- Verlierer:

- Affirm (-4,2 %): Klarna übernimmt exklusiven „Buy-Now-Pay-Later“-Deal mit Walmart.

- Discover Financial (-6,0 %): Gerüchte über kartellrechtliche Probleme bei geplanter Übernahme durch Capital One.

6. Makroökonomischer Ausblick

- Fed-Entscheidung am Mittwoch: Erwartung einer unveränderten Zinspolitik, aber Marktteilnehmer achten auf neue Wirtschaftsprognosen.

- Handelspolitik: Die bevorstehenden US-Zölle und Chinas mögliche Gegenmaßnahmen könnten die Märkte weiter belasten.

- Inflation & Konsumverhalten: Trotz schwächerer Einzelhandelsdaten bleibt die Kerninflation ein Thema für die Fed.

7. Zusammenfassung

Die Märkte verzeichnen eine moderate Erholung, doch bleiben Unsicherheiten rund um Handelspolitik und Zinspolitik die Haupttreiber. Während defensive Sektoren wie Gold und Anleihen profitieren, bleibt Technologie unter Druck. Die nächsten entscheidenden Marktereignisse sind die Fed-Sitzung am Mittwoch und die Umsetzung der neuen Zölle am 2. April, die erhebliche Volatilität auslösen könnten.

| Last | Change | %Chg | |

| DJIA | 41841,63 | 353,44 | 0,85 |

| Nasdaq Composite | 17808,66 | 54,58 | 0,31 |

| S&P 500 | 5675,12 | 36,18 | 0,64 |

| DJ Total Stock Market | 56110,69 | 414,2 | 0,74 |

| Russell 2000 | 2068,33 | 24,24 | 1,19 |

| NYSE Composite | 19494,71 | 263,36 | 1,37 |

| CBOE Volatility | 20,51 | -1,26 | -5,79 |

Auswertung der Handelsaktivitäten auf NYSE und NASDAQ

1. NYSE – Handelsaktivität

- Gehandelte Werte: Leicht gesunken von 2.828 auf 2.827.

- Gewinner (Advances): Rückgang auf 2.240 von zuvor 2.337, was auf eine schwächere Marktdynamik hindeutet.

- Verlierer (Declines): Anstieg auf 516 von 441, was darauf hindeutet, dass mehr Aktien gesunken sind.

- Neue Hochs: Erhöhung von 32 auf 62, was eine positive Entwicklung in einigen Sektoren zeigt.

- Neue Tiefs: Rückgang von 61 auf 37, was eine Stabilisierung signalisiert.

- Gesamthandelsvolumen: Leicht gesunken auf 1.089 Milliarden Aktien von 1.090 Milliarden.

- Advancing Volume: Rückgang auf 950,1 Millionen Aktien von 983,8 Millionen.

- Declining Volume: Anstieg auf 131,5 Millionen Aktien von 98,5 Millionen, was darauf hindeutet, dass Verluste bei einer größeren Anzahl von Aktien stärker gewichtet wurden.

- Closing Arms (TRIN) Index: Anstieg von 0,53 auf 0,64 – ein Zeichen für stärkere Verkaufsaktivitäten relativ zu den Gewinnen.

- Block Trades: Leichter Rückgang auf 5.161 von 5.317, was auf eine geringfügige Reduzierung der institutionellen Handelsaktivität hindeutet.

2. NASDAQ – Handelsaktivität

- Gehandelte Werte: Leichter Rückgang von 4.538 auf 4.535.

- Gewinner (Advances): Rückgang von 3.282 auf 3.130, was auf eine schwächere Marktbreite hindeutet.

- Verlierer (Declines): Anstieg von 1.119 auf 1.265, was einen höheren Verkaufsdruck zeigt.

- Neue Hochs: Starker Anstieg von 49 auf 104, was darauf hindeutet, dass sich einige Titel auf neue Höhen bewegt haben.

- Neue Tiefs: Rückgang von 176 auf 142, was eine Stabilisierung signalisiert.

- Gesamthandelsvolumen: Rückgang von 7,094 Milliarden auf 6,306 Milliarden Aktien.

- Advancing Volume: Starker Rückgang auf 4,064 Milliarden von 5,730 Milliarden, was zeigt, dass weniger Aktien mit steigenden Kursen gehandelt wurden.

- Declining Volume: Starker Anstieg auf 2,172 Milliarden von 1,324 Milliarden, was darauf hindeutet, dass verlierende Aktien stärker gehandelt wurden.

- Closing Arms (TRIN) Index: Stieg von 0,68 auf 1,32, was eine stärkere Verkaufsdominanz im Markt signalisiert.

- Block Trades: Rückgang von 46.818 auf 32.351, was auf eine verringerte institutionelle Handelsaktivität hinweist.

Fazit: Gemischtes Bild mit erhöhtem Verkaufsdruck

- Die NYSE zeigt eine leicht rückläufige Marktbreite, jedoch mit einer Zunahme neuer Hochs und einer Reduktion neuer Tiefs, was auf selektive Stärke in bestimmten Sektoren hindeutet.

- Die NASDAQ verzeichnete einen stärkeren Verkaufsdruck, insbesondere im Vergleich zum vorherigen Handelstag, mit einer deutlichen Zunahme des TRIN-Indexes auf 1,32, was auf eine eher negative Marktdynamik hindeutet.

- Insgesamt zeigt der Markt eine Verlangsamung der Erholung, während steigende Verluste auf NASDAQ und das leicht rückläufige Volumen an der NYSE darauf hindeuten, dass Investoren möglicherweise vorsichtiger agieren.

Die Marktstimmung bleibt gemischt – einige Sektoren und Einzelwerte zeigen Stärke, während andere weiterhin unter Druck stehen. Das Interesse an neuen Hochs auf beiden Börsen deutet darauf hin, dass sich bestimmte Werte trotz der allgemeinen Unsicherheit durchsetzen konnten.

Die wichtigste Themen des Tages

1. Marktentwicklung

- US-Aktienmärkte: Die Indizes verzeichneten eine Erholung, insbesondere außerhalb des Tech-Sektors.

- Volatilität: Der VIX ging zurück, während sich die Anleihenmärkte stabilisierten.

- Rohstoffe: Gold erhielt einen leichten Aufwärtsimpuls.

2. Haupttreiber der Marktbewegungen

- Fehlende Klarheit über Marktstabilität: Trotz kurzfristiger Erholung bleibt Unsicherheit bestehen, da institutionelle Investoren zurückhaltend agieren.

- Tarifpolitik: Die Unsicherheiten rund um neue US-Zölle auf Importe (vor allem aus China und Europa) sind eine große Belastung für Investoren.

- Sektorale Performance: Während Technologieaktien unter Druck standen, zeigten sich andere Sektoren stabiler, insbesondere Finanzwerte und Energie.

3. Konjunkturdaten

- US-Retail-Sales: Einzelhandelsumsätze wuchsen schwächer als erwartet, was darauf hindeutet, dass die Konsumausgaben nachlassen.

- Industrieproduktion: Anzeichen von Schwäche, jedoch nicht in einem Rezessionsbereich.

- Anleihenmarkt: Investoren setzen vermehrt auf sichere Häfen wie hochqualitative Anleihen.

4. Rohstoff- und Devisenmärkte

- Ölpreise: Goldman Sachs senkte seine Preisprognose, während Analysten darauf hinweisen, dass OPEC+ bereit wäre, die Fördermenge bei Bedarf zu reduzieren.

- Gold: Die Nachfrage bleibt stark, mit einem prognostizierten Preisanstieg auf bis zu 3400 USD pro Unze.

- US-Dollar: Wird allgemein als überbewertet angesehen, was mittelfristig einen Rückgang erwarten lässt.

5. Unternehmensnachrichten und Einzelwerte

- Apple: Trotz Kursrückgangs halten Analysten die Aktie für eine sichere Wahl.

- Reddit: Starker Kursanstieg nach positiven Auswirkungen einer Algorithmusänderung bei Google.

- Netflix: Aufwertung durch Analysten aufgrund erwarteter Werbeeinnahmen.

- Tesla & Nvidia: Beide Aktien stehen unter Druck, insbesondere wegen politischer Unsicherheiten und Marktrotationen.

6. Makroökonomischer Ausblick

- Zentralbankpolitik: Die Fed bleibt vorerst im „Wait and See“-Modus. Zinssenkungen sind weiterhin möglich, aber nicht unmittelbar absehbar.

- Kommende Ereignisse: Die Marktteilnehmer warten auf die nächsten Handelspolitischen Entscheidungen und die bevorstehende Berichtssaison, die weitere Hinweise auf Unternehmensgewinne liefern könnte.

Wichtigstes Thema des Tages

Das dominierende Thema ist die Unsicherheit bezüglich der US-Zollpolitik und deren Auswirkungen auf globale Märkte und Unternehmen. Investoren agieren vorsichtig, da eine Eskalation der Handelsspannungen das Wachstum bremsen und die Inflation weiter anheizen könnte. Besonders betroffen sind Technologiewerte, Automobilhersteller und Konsumgüterunternehmen mit starker Importabhängigkeit.

Aktien und Unternehmen mit besonderer Erwähnung

1. Gewinner und positive Einschätzungen

- Reddit (RDDT)

- Starker Kursanstieg (+7%) aufgrund einer Algorithmusänderung bei Google, die zu einem höheren Nutzeraufkommen führte.

- Analysten warnen jedoch, dass Google diese Änderungen jederzeit zurücknehmen könnte.

- Netflix (NFLX)

- Aufwertung auf „Buy“ durch Analysten.

- Erwartete höhere Werbeeinnahmen durch den neuen werbefinanzierten Tarif.

- Analysten sehen langfristig solide Margenaussichten.

- Norwegian Cruise Line (NCLH)

- JP Morgan hob das Rating auf „Overweight“ an.

- Management sieht stabile Nachfrage trotz geopolitischer Unsicherheiten.

- Aktie stieg um fast 6%.

- Intel (INTC)

- Anstieg um 7%, getrieben durch Berichte über eine Neuausrichtung der KI-Strategie und mögliche Änderungen in der Produktion.

- Erwartete Restrukturierungen könnten die Profitabilität verbessern.

- Gold

- Starke Nachfrage als Absicherung gegen Inflation und Marktunsicherheiten.

- UBS prognostiziert einen Goldpreis von bis zu 3400 USD je Unze.

2. Verlierer und negative Entwicklungen

- Apple (AAPL)

- Kurs fiel um fast 11% in der letzten Woche, bevor er sich leicht erholte.

- Unsicherheit über die KI-Strategie belastet die Aktie.

- Analysten sehen dennoch langfristig Stabilität.

- Tesla (TSLA)

- Fiel um 5%, während der gesamte Tech-Sektor unter Druck stand.

- Sorgen über schwache Nachfrage und mögliche Handelszölle belasten die Aktie.

- Nvidia (NVDA)

- Kursrückgang um 1,8%, während der KI-Hype eine Pause macht.

- Anleger warten auf das GPU-Technologie-Event, bei dem neue Produkte vorgestellt werden.

- Affirm (AFRM)

- Fiel um bis zu 16%, später auf -4% erholt.

- Klarna übernimmt exklusiven Buy-Now-Pay-Later-Deal mit Walmart, was Affirm Marktanteile kosten könnte.

- Anleihen & Hochzinskredite

- Einige Banken, darunter Bank of America, sehen Risse im Kreditmarkt.

- Unsicherheiten über Konjunktur und Zinspolitik sorgen für Zurückhaltung bei Unternehmensfinanzierungen.

3. Sektorale Trends

- Technologieaktien

- Insgesamt unter Druck, insbesondere durch Unsicherheiten im Handel mit China.

- Analysten bevorzugen Langfristig große Tech-Werte mit stabilen Einnahmequellen.

- Rohstoff- und Energieaktien

- Goldman Sachs senkte Ölpreisprognose auf 65-80 USD, aber Analysten bleiben optimistischer (Erwartung von 80 USD).

- OPEC+ könnte Fördermengen flexibel anpassen, falls die Nachfrage sinkt.

- Konsumgüter & Einzelhandel

- Rückgang der US-Einzelhandelsumsätze deutet auf nachlassenden Konsum hin.

- Einzelhändler mit Importabhängigkeit (z. B. Walmart, Target) könnten unter neuen Zöllen leiden.

- Luxusgüter und stark gebrandete Produkte wie Apple oder Tesla könnten sich dennoch besser halten.

Fazit

Die Handelspolitik und Zinsentwicklung bleiben entscheidende Faktoren für die Aktienmärkte. Während Gold und defensive Sektoren bevorzugt werden, stehen Technologiewerte unter Druck. Insbesondere die Handelszölle und Unternehmensfinanzierung werden als kritische Risiken für die kommenden Monate betrachtet.