Analyse der US-Märkte am 17. April 2025

1. Marktentwicklung

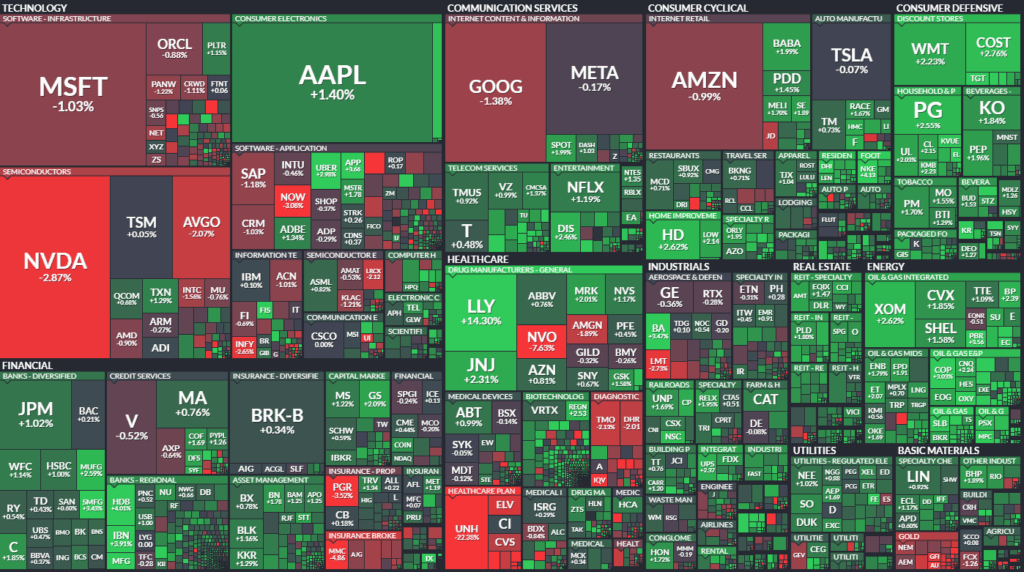

Die US-Märkte präsentierten sich am Donnerstag vor dem langen Osterwochenende uneinheitlich. Während der Dow Jones Industrial Index mit einem deutlichen Minus von 1,3 % auf 39.142 Punkte fiel, konnte sich der S&P 500 leicht um 0,1 % auf 5.283 Punkte verbessern. Der Nasdaq Composite schloss nahezu unverändert bei 16.286 Punkten. Besonders schwach zeigte sich der Dow infolge des dramatischen Kurseinbruchs bei UnitedHealth. Im Wochenvergleich verloren alle großen Indizes teils deutlich, wobei der Nasdaq und der Russell 2000 seit Jahresbeginn jeweils rund 15,7 % eingebüßt haben. Der Handel verlief angesichts des bevorstehenden Feiertags in ruhigen Bahnen mit niedrigen Umsätzen, was die Ausschläge jedoch nicht abschwächte.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse:

Im Zentrum der Aufmerksamkeit standen erneut Aussagen von US-Präsident Donald Trump, der sich öffentlich für eine sofortige Absetzung von Fed-Chef Jerome Powell aussprach. Hintergrund war Powells Zurückhaltung hinsichtlich baldiger Zinssenkungen – angesichts der von Trump selbst forcierten Zollpolitik mit wachsendem Inflationspotenzial. Der Präsident sprach zugleich von „großen Fortschritten“ in den Handelsgesprächen mit Japan und zeigte sich auch gegenüber der EU optimistisch. Diese Signale stützten kurzfristig die Marktstimmung, konnten jedoch die Belastung durch sektorale Schwächen nicht ausgleichen.

Sektorale Performance:

- Energie: Ein klarer Gewinner. Ölaktien zogen kräftig an – gestützt durch steigende Ölpreise (Brent +2,3 %) und Hoffnungen auf eine Entspannung im Handelskonflikt. Unternehmen wie Diamondback Energy, Halliburton, ConocoPhillips und ExxonMobil konnten zwischen 2 % und 5 % zulegen.

- Gesundheit/Versicherungen: Massiver Abverkauf. UnitedHealth verlor nach gesenkter Jahresprognose über 22 % und zog Humana, Elevance, CVS und Centene mit in die Tiefe.

- Technologie/Chips: Schwach. Chipwerte standen unter Druck, insbesondere Nvidia (-2 %), nachdem die US-Regierung den Verkauf spezieller Chips nach China untersagte. Auch AMD, Intel und Broadcom gaben nach.

- Einzelwerte mit positiver Tendenz: Eli Lilly (+14 %) nach positiven Studiendaten, Nike (+4 %) nach Analystenlob, Fidelity (FIS +8 %) nach Beteiligungsverkäufen.

3. Konjunkturdaten

Die Datenlage zeigte sich gemischt:

- Positiv: Die Erstanträge auf Arbeitslosenhilfe fielen überraschend auf 215.000 – ein 2-Monats-Tief. Die Zahl der Baugenehmigungen stieg um 1,6 % und deutet auf mittelfristige Stabilität am Immobilienmarkt hin.

- Negativ: Der Philadelphia Fed Index brach massiv auf -26,4 Punkte ein (Vormonat: +12,5) – der tiefste Stand seit zwei Jahren. Auch die Zahl der begonnenen Neubauten sank um 11,4 % und spiegelt die Belastung durch hohe Zinsen und Preise wider.

4. Rohstoff- und Devisenmärkte

- Währungen: Der Dollarindex blieb stabil bei ~99,4. Der Euro gab nach der Leitzinssenkung der EZB leicht nach. Der USD/Yen stieg auf 142,4.

- Rohstoffe: Ölpreise legten spürbar zu. Gold kam nach dem Erreichen eines Rekordhochs leicht zurück (-0,7 %), bleibt aber auf hohem Niveau.

- Anleihen: Die Rendite 10-jähriger US-Staatsanleihen stieg um 4,8 Basispunkte auf 4,33 %. Auslöser war eine Kombination aus politischem Druck, positiven Handelsnachrichten und zurückhaltender Fed-Kommunikation.

5. Unternehmensnachrichten und Einzelwerte

- UnitedHealth: Dominanter Verlierer mit -22 %, nach überraschend schwachem Ausblick – stark belastend für den Dow und das gesamte Health-Segment.

- Eli Lilly: Nach klinischen Erfolgen mit einem oralen GLP-1-Medikament stark gefragt, Potenzial zur Marktdominanz bei Diabetes und Adipositas.

- Nvidia: Rückschläge durch Exportverbot von Chips nach China – hoher geopolitischer Druck auf Halbleiterbranche.

- FIS / Global Payments: M&A-Transaktion rund um Worldpay – FIS steigt aus, GPN übernimmt. Aktien von GPN reagieren mit -17 %, FIS hingegen +8 %.

- Hertz: Setzt Aufwärtsrally fort nach Einstieg von Bill Ackman/Pershing Square.

6. Makroökonomischer Ausblick

- Zukünftige Daten: In der kommenden Woche stehen wichtige Veröffentlichungen wie der Einkaufsmanagerindex (EMI), Hausverkäufe und neue Arbeitsmarktdaten an.

- Zentralbankpolitik: Die Fed bleibt vorerst abwartend, Zinssenkungen im Mai gelten mit 11 % als unwahrscheinlich. Gleichzeitig wächst der politische Druck auf die Notenbank. Die EZB hat bereits gesenkt und signalisiert Bereitschaft zu weiteren Schritten – mit klarer Reaktion auf globale Handelsspannungen.

- Handelskonflikt: Eskalation mit China (Tarife bis 145 % vs. 125 % Gegenmaßnahme) und gleichzeitige Verhandlungen mit Japan und der EU deuten auf hohe geopolitische Unsicherheit, aber auch punktuelle Entspannung hin.

7. Zusammenfassung

Die US-Märkte bewegen sich aktuell in einem Spannungsfeld aus politischen Eingriffen, geldpolitischer Unsicherheit, gemischten Konjunkturdaten und Unternehmensspezifika. Während positive Einzelereignisse und ein robuster Arbeitsmarkt für Stabilität sorgen, wirken die anhaltenden Zollkonflikte, Schwäche im verarbeitenden Gewerbe und Zinssorgen dämpfend. Der Markt bleibt volatil und richtungslos – mit erhöhter Anfälligkeit für politische und geopolitische Impulse. Die Gesamttendenz ist derzeit neutral bis leicht bärisch.

Aktienindizes

| Last | Change | %Chg | |

| DJIA | 39142,23 | -527,16 | -1,33 |

| Nasdaq Composite | 16286,45 | -20,71 | -0,13 |

| S&P 500 | 5282,7 | 7 | 0,13 |

| DJ Total Stock Market | 52114,42 | 110,68 | 0,21 |

| Russell 2000 | 1880,62 | 17,14 | 0,92 |

| NYSE Composite | 18367,12 | 121,47 | 0,67 |

| CBOE Volatility | 29,65 | -2,99 | -9,16 |

S&P 500 Sektoren

| Energy | 2,27 % |

| Consumer Staples | 2,18 % |

| Real Estate | 1,61 % |

| Utilities | 1,03 % |

| Materials | 0,68 % |

| Industrials | 0,57 % |

| Consumer Discretionary | 0,35 % |

| Financials | 0,28 % |

| S&P 500 | 0,13 % |

| Communication Services | -0,18 % |

| Health Care | -0,64 % |

| Information Technology | -0,67 % |

| P/E RATIO | DIV YIELD | |

| 4/17/25 | 4/17/25 | |

| Dow Jones Industrial Average | 23.19 | 1.82 |

| Dow Jones Transportation Average | 26.57 | 1.89 |

| Dow Jones Utility Average Index | 20.84 | 2.95 |

| Russell 2000 Index | 31.96 | 1.69 |

| NASDAQ 100 Index | 27.15 | 0.88 |

| S&P 500 Index | 21.37 | 1.47 |

Die wichtigen Wirtschaftsdaten für die kommende Woche in den USA (Kalenderwoche ab 21. April 2025), basierend auf den vorliegenden Informationen:

Mittwoch, 23. April 2025

- 15:45 Uhr (MEZ): Einkaufsmanagerindex (EMI) – Verarbeitendes Gewerbe (April, vorläufig)

- Prognose: 50,2

- Bedeutung: Signalisiert potenzielle Expansion oder Kontraktion in der Industrieproduktion. Ein Wert über 50 spricht für Wachstum.

- 15:45 Uhr (MEZ): Einkaufsmanagerindex – Dienstleistungen (April, vorläufig)

- Prognose: 54,4

- Bedeutung: Sehr marktbewegend, da der Dienstleistungssektor einen Großteil der US-Wirtschaft ausmacht. Werte über 50 = Expansion.

- 16:00 Uhr (MEZ): Verkäufe neuer Häuser (März)

- Prognose: 676.000 Einheiten (saisonal annualisiert)

- Bedeutung: Indikator für Aktivität im Wohnimmobilienmarkt. Höhere Zahlen deuten auf stärkere Nachfrage trotz hoher Zinsen hin.

- 16:30 Uhr (MEZ): Rohöllagerbestände (DOE Weekly Petroleum Report)

- Bedeutung: Einfluss auf Ölpreise und Energiesektor. Rückgänge können Preise stützen.

Donnerstag, 24. April 2025

- 14:30 Uhr (MEZ): Erstanträge auf Arbeitslosenhilfe (Woche bis 19. April)

- Vorwoche: 215.000

- Bedeutung: Frühindikator für den Arbeitsmarkt. Überraschungen können Zinserwartungen verändern.

- 16:00 Uhr (MEZ): Verkäufe bestehender Häuser (März)

- Bedeutung: Noch relevanter als Neubauverkäufe für den Gesamtmarkt. Stark abhängig von Hypothekenzinsen und Konsumentenvertrauen.

Diese Termine stehen im Mittelpunkt des Interesses, da sie:

- wichtige Hinweise zur Wirtschaftsdynamik im Q2 liefern,

- Rückschlüsse auf die Stabilität des Arbeitsmarktes erlauben,

- und Einfluss auf die Zinserwartungen gegenüber der Fed haben.

Auswertung der Handelsaktivitäten an NYSE und NASDAQ (Stand: Letzter Handelstag vor Ostern)

Die Handelsstatistik vom letzten Börsentag zeigt eine deutliche Stimmungsaufhellung im Markt – trotz uneinheitlicher Indexentwicklung. Besonders auffällig ist die starke Zunahme bei den auf steigende Kurse entfallenden Volumina und die damit einhergehende Trendumkehr im Marktbreite-Indikator TRIN.

NYSE – New York Stock Exchange

- Breite Markterholung:

- Advances (steigende Titel): 2.105 (Vortag: 1.023) – Verdopplung der positiven Einzelwerte.

- Declines (fallende Titel): nur 653 (Vortag: 1.747) – starke Umkehr.

- TRIN (Arms Index): 0,94 (Vortag: 1,40) – ein Wert unter 1 signalisiert, dass das Aufwärtsvolumen deutlich stärker war als das Abwärtsvolumen. Hinweis auf akkumulative Marktbewegung.

- Volumenentwicklung:

- Aufwärtsvolumen: 924 Mio. Aktien (Vortag: 305 Mio.) – +200 %, starkes Zeichen von Kaufinteresse.

- Gesamtvolumen: 1,20 Mrd. Aktien (Vortag: 1,08 Mrd.) – leichte Steigerung trotz kurzem Handelstag.

- Blocktrades: 5.260 (Vortag: 4.898) – zeigt zunehmende Aktivität institutioneller Investoren.

- Neue Hochs/Tiefs:

- New highs: 14 (Vortag: 25) – Rückgang, zeigt, dass breite Stärke noch nicht auf neue Jahreshochs durchschlägt.

- New lows: 40 (Vortag: 63) – positiver Rückgang, spricht für Bodenbildungstendenz.

Interpretation NYSE:

Die deutlich verbesserte Marktbreite mit einem extremen Anstieg der Advancers bei gleichzeitigem Rückgang des TRIN deutet auf eine kurzfristige Marktstabilisierung hin. Obwohl der Dow fiel, war das Marktinteresse klar auf der Käuferseite konzentriert. Der Rückgang bei neuen Tiefs und der gleichzeitige Volumenschub sprechen für selektives Re-Balancing, vor allem bei Mid- und Large Caps außerhalb der Indexschwergewichte.

NASDAQ – Technologieorientierter Markt

- Marktbreite deutlich verbessert:

- Advances: 2.888 (Vortag: 1.464) – Verdoppelung der positiven Titel.

- Declines: 1.476 (Vortag: 2.937) – Halbierung der Verlierer.

- TRIN: 1,10 (Vortag: 1,64) – noch leicht über neutral, signalisiert aber eine Stabilisierung der Marktstruktur.

- Volumenstruktur stark verbessert:

- Adv. volume: 4,49 Mrd. (Vortag: 1,83 Mrd.) – +145 %.

- Decl. volume: 2,51 Mrd. (Vortag: 6,02 Mrd.) – starker Rückgang, Umschichtung Richtung steigender Werte.

- Gesamtvolumen: 7,05 Mrd. Aktien (Vortag: 7,91 Mrd.) – trotz kürzerem Handel nur leicht rückläufig.

- Neue Hochs/Tiefs:

- New highs: 39 (leicht unter Vortag),

- New lows: 136 (Rückgang von 183) – zeigt eine gewisse Beruhigung bei den schwächsten Titeln.

Interpretation NASDAQ:

Obwohl der Nasdaq-Index kaum Bewegung zeigte, verbessert sich die Marktstruktur deutlich. Die hohe Anzahl an Aufwärtsbewegungen bei gleichzeitig geringem Rückgangsvolumen lässt vermuten, dass Tech-Investoren selektiv zugreifen. Die Stabilisierung bei den neuen Tiefs weist auf nachlassenden Verkaufsdruck hin – möglicherweise eine Frühphase technischer Erholung.

Gesamtbewertung Handelsaktivitäten

- Technische Erholung bei breiter Marktbasis – insbesondere an der NYSE.

- Marktbreite signalisiert Bodenbildung, obwohl die großen Indizes (v.a. Dow) von Einzeltiteln wie UnitedHealth gedrückt wurden.

- Signifikantes Umschichten bei institutionellen Anlegern erkennbar durch steigende Blocktrades und starkes Advancer-Volumen.

- Hintergrund: Starke Einzelbewegungen (z. B. Eli Lilly, Hertz) und Entspannungssignale im Handelskonflikt könnten Investoren dazu bewegt haben, bestehende Positionen vor dem Feiertag anzupassen.

Das wichtigste Thema des Tages:

Der zunehmende Einfluss und die wirtschaftlichen Folgen der US-Zollpolitik („Tarifschock“) – verbunden mit wachsender Marktunsicherheit.

- Marktumfeld und Stimmung:

- Volumen niedrig, aber Volatilität anhaltend hoch – VIX auf dem dritthöchsten Stand der Moderne.

- Die Märkte bleiben anfällig für plötzliche „Squeeze“-Bewegungen bei positiven Nachrichten.

- Sektorale Entwicklungen:

- Healthcare im Fokus: UnitedHealth enttäuscht mit Gewinnwarnung – selten für diesen defensiven Sektor. Die Aktie belastet stark den Dow.

- Eli Lilly hingegen stark, gestützt durch positive Studienergebnisse für ein GLP-1-Medikament.

- Technologie unter Druck (Nvidia, Alphabet), auch wegen regulatorischer Risiken.

- Geopolitische und politische Entwicklungen:

- Hoffnung auf Fortschritte bei Handelsverhandlungen mit Japan und möglicherweise der EU.

- Präsident Trump spricht von weitreichenden Verhandlungen zu Zöllen – teilweise öffentlich, teilweise hinter verschlossenen Türen.

- Diskussion über Eingriffe in die Unabhängigkeit der US-Notenbank (Fed) und mögliche Absetzung Powells.

- Makroausblick und Strategie:

- Strategen sehen ein weites Bewertungsspektrum für den S&P 500 (von ~4600 bis 5300) – abhängig vom weiteren Verlauf der Konjunktur und Gewinnentwicklung.

- Besonders wichtig: die Auswirkungen der Zölle in Höhe von bis zu 800 Mrd. USD, die Unternehmen oder Verbraucher tragen müssen.

- Diskussion über einen möglichen strukturellen Rückgang des USD und alternative Allokationen in Europa.

- Unternehmensnachrichten und M&A:

- Großes Fintech-Deal zwischen Global Payments und FIS/Worldpay – über 24 Mrd. USD.

- Netflix liefert solide Zahlen und bleibt trotz hoher Erwartungen stabil – keine Veränderung der Jahresprognose, Fokus auf Werbe- und Live-Sportgeschäft.

1. UnitedHealth

- Reaktion: Starke Verluste, belastet den Dow Jones erheblich.

- Grund: Enttäuschende Quartalszahlen und gesenkte Prognose – erstes verpasstes Ergebnis seit über einem Jahrzehnt.

- Kontext: Höhere medizinische Kosten überraschten Investoren, die das Unternehmen als „sicheren Hafen“ betrachteten.

- Implikation: Führt zu einer Neubewertung des gesamten Health-Care-Sektors.

2. Eli Lilly

- Reaktion: Sehr stark, Aktie steigt um ca. 14–15 %.

- Grund: Positive Phase-3-Ergebnisse für eine orale GLP-1-Therapie.

- Bedeutung: Stärkt die Marktführerschaft im Bereich Adipositas und Diabetes, überholt Konkurrenten wie Novo Nordisk.

- Kontext: Könnte Umsätze und Margen massiv steigern – hohe Erwartungen auch in den kommenden Quartalen.

3. Netflix

- Reaktion: Solide bis moderat positiv nachbörslich (~+2 %), keine starke Bewegung trotz Quartalsbeat.

- Gründe:

- Umsatz- und Gewinnprognose übertrifft Erwartungen.

- Werbung und Live-Sport (u.a. WWE, Tyson-Paul-Event) sollen mittelfristig Wachstum treiben.

- Kein Ausblick mehr auf Netto-Abonnentenzahlen.

- Markteinschätzung: Als „sicherer Hafen“ im Konsum- und Medienspektrum eingestuft.

4. Alphabet (Google)

- Reaktion: Leicht negativ (~-1 %)

- Grund: US-Richter urteilt, dass Google in Teilen seines Adtech-Geschäfts wettbewerbswidrig agiert hat.

- Marktreaktion: Konkurrenten wie The Trade Desk oder Magnite profitieren.

- Implikation: Antitrust-Risiken bleiben für große Tech-Konzerne real.

5. Nvidia

- Reaktion: Unter Druck

- Grund: Keine konkreten Quartalszahlen, aber negative Marktstimmung bezüglich KI-Sektor-Abkühlung.

- Zusammenhang: Analysten zweifeln an ungebremstem Cloud- und KI-Wachstumstempo.

- Bedeutung: Marktführer im KI-Bereich, daher sentimentrelevant für Tech insgesamt.

6. DR Horton

- Reaktion: Leicht positiv, trotz schwacher Quartalszahlen.

- Grund: Rückgänge bei Aufträgen und Abschlüssen, aber stabile Margen und positive Aussagen zur Nachfrage im April.

- Perspektive: Höhere Hypothekenzinsen treffen Käufer, aber professionell vorbereitete Kunden sichern dennoch Abschlüsse.

7. Microsoft

- Reaktion: Schwächer (4 Tage in Folge im Minus)

- Grund: Analysten-Downgrade (u.a. wegen verlangsamtem KI-Cloud-Geschäft).

- Bewertung: Kursziel entfernt, Sektor-Gewichtung neutralisiert – Unsicherheit über weiteres Wachstumstempo.

8. Novo Nordisk

- Reaktion: Schwach, weiter im Abwärtstrend

- Grund: Konkurrenz durch Eli Lilly nimmt zu – Marktanteile im GLP-1-Segment in Gefahr.

- Implikation: Margendruck und relative Schwäche im direkten Vergleich.

9. Hertz

- Reaktion: Starke Rally (über 40 % erneut), nach +66 % am Vortag.

- Grund: Bill Ackman (Pershing Square) bestätigt 19,8 %-Beteiligung.

- Spekulation: Potenzial für strategische Neuausrichtung oder aggressiven Turnaround.

10. Global Payments / FIS / Worldpay

- Reaktion: Fusions- und Übernahmegeschehen im Fintech-Sektor

- Details:

- Global Payments übernimmt Worldpay-Anteile von FIS und GTCR für über 24 Mrd. USD.

- Gleichzeitig verkauft Global Payments sein Issuing-Geschäft.

- Ziel: Fokus auf Handelslösungen, Ausbau globaler Präsenz.

- Strategische Bedeutung: Rückbesinnung auf Kernkompetenzen – Beispiel für Konsolidierung im Zahlungsverkehr.