Analyse der US-Märkte am 18. März 2025

1. Marktentwicklung

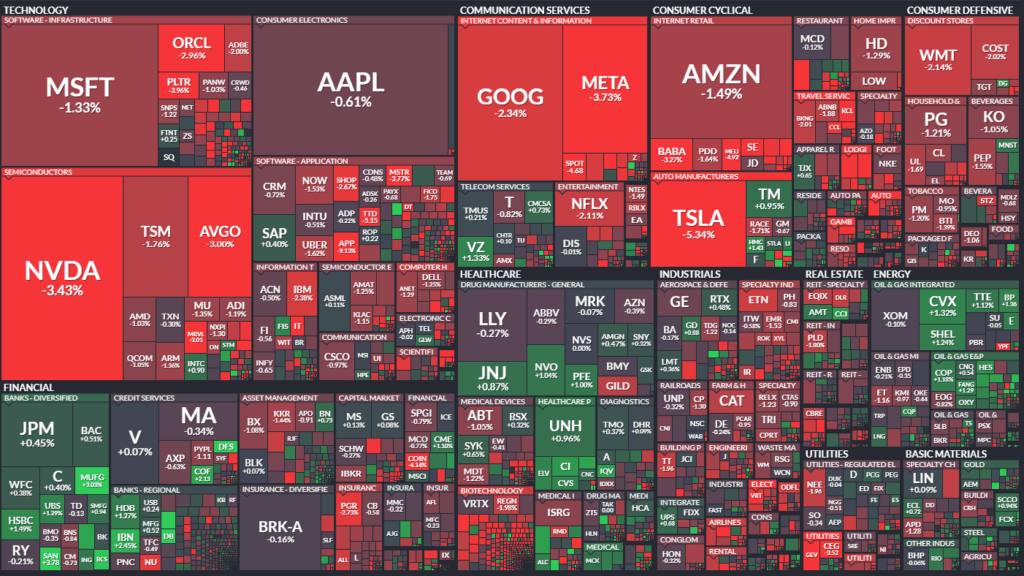

Die US-Aktienmärkte haben am Dienstag deutliche Verluste verzeichnet, insbesondere im Technologiesektor. Der Dow Jones fiel um 0,6% auf 41.581 Punkte, der S&P 500 verlor 1,1% auf 5.614 Punkte, während der Nasdaq Composite mit einem Minus von 1,7% auf 17.504 Punkte besonders stark unter Druck stand. Der Volatilitätsindex VIX stieg auf 22,13, was auf eine zunehmende Risikoaversion der Anleger hindeutet.

Der Verkaufsdruck war vor allem auf mehrere Faktoren zurückzuführen:

- Massive Kapitalabflüsse aus US-Aktien – Laut einer Bank of America-Umfrage reduzierten Fondsmanager ihre US-Aktienquote in Rekordhöhe.

- Erhöhte Unsicherheit vor der Fed-Sitzung – Die Marktteilnehmer warten auf klare Signale hinsichtlich der Zinspolitik.

- Handelspolitische Spannungen – Neue Zölle und mögliche Vergeltungsmaßnahmen sorgen für zusätzliche Unsicherheit.

2. Haupttreiber der Marktbewegungen

Politische Einflüsse

- Die US-Zollpolitik sorgt weiterhin für Nervosität. Am 2. April tritt eine neue Welle von reziproken Zöllen in Kraft, was die Importpreise ansteigen lassen könnte.

- Der Nahost-Konflikt verschärft sich: Die US-Luftwaffe griff Huthi-Stellungen im Jemen an, während Israel erneut Luftangriffe auf Gaza durchführte.

- Im überraschenden Telefonat zwischen Trump und Putin wurde eine 30-tägige Begrenzung russischer Angriffe auf Energieanlagen vereinbart, jedoch keine generelle Waffenruhe.

Sektorale Performance

- Technologiesektor unter starkem Druck

- Nvidia (-3,3%): CEO Jensen Huang konnte auf der GTC-KI-Konferenz keine neuen Impulse setzen.

- Alphabet (-2,2%): Die Übernahme des Cybersecurity-Startups Wiz für 32 Milliarden US-Dollar konnte Anleger nicht überzeugen.

- Meta (-3%): Letztes Mitglied der Mag-7, das für 2024 ins Minus rutschte.

- Konsumsektor schwächelt

- General Mills wird schwache Zahlen erwartet, da Verbraucher preissensitiver werden.

- PepsiCo leidet unter einem Rückgang im Frito-Lay-Geschäft.

- Defensive Sektoren gefragt

- Gesundheitsaktien steigen: Humana (+2%), Cigna (+1%), UnitedHealth (+1%).

- Goldminen profitieren: AngloGold legte über 3% zu, da Gold über 3.035 USD pro Unze stieg.

Hauptakteure mit besonderen Bewegungen

- Tesla (-5%): RBC Capital Markets senkte das Kursziel von 440 auf 330 USD.

- Ralph Lauren (-0,2%): Trotz Marktverlusten nach Goldman-Sachs-Hochstufung stabil.

- Steel Dynamics (+1,7%): Trotz eines schwachen Ausblicks mit Kursgewinnen.

3. Konjunkturdaten

- US-Industrieproduktion: Stieg um 0,9% im Februar (Erwartung: +0,3%) – größtes Wachstum seit einem Jahr.

- Baubeginne: Erhöhten sich um 11,2% auf 1,501 Millionen, was auf eine robuste Bauwirtschaft hindeutet.

- Importpreise (ex-Petroleum): Stiegen um 0,4%, was auf eine höhere Inflation durch Zölle hindeutet.

Interpretation: Während einzelne Indikatoren eine stabile Konjunktur signalisieren, könnten steigende Importpreise die Inflation anheizen und die Fed in eine schwierige Lage bringen.

4. Rohstoff- und Devisenmärkte

- Gold (+1,2%) auf 3.035 USD, getrieben durch geopolitische Unsicherheit.

- Ölpreise fallen trotz Nahost-Spannungen: WTI -1,0% auf 66,93 USD und Brent -0,5% auf 70,57 USD – Konjunktursorgen dominieren.

- Dollar stabil, während der Euro zulegt (+0,2%), was auf Kapitalabflüsse aus den USA hindeutet.

- Bitcoin verliert 2,2% und fällt auf 82.229 USD, bleibt jedoch hochvolatil.

5. Unternehmensnachrichten und Einzelwerte

- Mikrochip-Hersteller unter Druck

- Marvell (-2%), Microchip (-1%), Qualcomm (-1%), Broadcom (-2%)

- Google plant Zusammenarbeit mit MediaTek, was Broadcom belastete.

- Reise- und Tourismusbranche schwächelt

- Royal Caribbean (-7%), Norwegian (-4%), Carnival (-3%)

- Grund: Konjunktursorgen und schwache Verbraucherausgaben.

- Bankaktien stabil, defensive Werte gefragt

- Versicherer Willis Towers Watson (+2%) nach UBS-Hochstufung.

- Versorger Entergy (-2%) nach Kapitalerhöhung.

6. Makroökonomischer Ausblick

Zukünftige Ereignisse

- Fed-Sitzung am Mittwoch: Erwartung: Keine Zinssenkung, aber mögliche Anpassung der Projektionen.

- April 2 – Zoll-Entscheidung: Starke Marktbewegungen wahrscheinlich, insbesondere bei importabhängigen Branchen.

- US-Verbrauchervertrauen (März-Bericht): Wichtiger Indikator für Konsumverhalten in Q2.

Erwartungen an die Zentralbanken

- Fed: Beibehaltung der Zinsen (4,25%-4,50%), Fokus auf neue Wachstums- und Inflationsprognosen.

- EZB: Märkte preisen 55% Wahrscheinlichkeit für eine Zinssenkung am 17. April ein.

- Bundesanleihen: Deutsche 10-jährige Rendite bei 2,81% (-0,8 Basispunkte), Zeichen für Stabilität.

7. Zusammenfassung

Die US-Märkte stehen unter starkem Druck, getrieben durch:

- Technologieaktien-Verkäufe und Kapitalabflüsse aus den USA.

- Zunehmende geopolitische Spannungen, insbesondere im Nahen Osten.

- Zölle als wirtschaftlicher Belastungsfaktor, die Inflation antreiben könnten.

- Ungewissheit vor der Fed-Sitzung, bei der Zinssenkungen unwahrscheinlich sind.

Tendenz: Bärisch, mit erhöhter Volatilität bis zur Fed-Entscheidung und der Zollanpassung am 2. April. Defensive Werte wie Gold und Gesundheitsaktien profitieren, während Technologie und zyklische Konsumwerte weiter unter Druck bleiben.

| Last | Change | %Chg | |

| DJIA | 41581,31 | -260,32 | -0,62 |

| Nasdaq Composite | 17504,12 | -304,55 | -1,71 |

| S&P 500 | 5614,66 | -60,46 | -1,07 |

| DJ Total Stock Market | 55503,78 | -606,91 | -1,08 |

| Russell 2000 | 2049,94 | -18,4 | -0,89 |

| NYSE Composite | 19421,58 | -73,13 | -0,38 |

| CBOE Volatility | 21,7 | 1,19 | 5,8 |

Auswertung der Handelsaktivitäten an der NYSE und NASDAQ

Die Marktaktivität an der NYSE und NASDAQ zeigt eine deutliche Verschlechterung der Marktbreite, was auf eine zunehmende Abwärtsdynamik hindeutet.

1. Analyse der NYSE-Daten

- Anzahl der gehandelten Werte: 2.834 (leicht gestiegen von 2.827)

- Steigende Aktien (Advances): 996 (stark gesunken von 2.240)

- Fallende Aktien (Declines): 1.752 (erheblich gestiegen von 516)

- Unveränderte Aktien: 86 (leicht gestiegen von 71)

- Neue Hochs: 47 (Rückgang von 62)

- Neue Tiefs: 37 (unverändert)

- Gesamtvolumen: 1,048 Milliarden Aktien (leichter Rückgang von 1,089 Milliarden)

- Advancing Volume (Volumen der steigenden Werte): 429,86 Mio. Aktien (massiver Rückgang von 950,11 Mio.)

- Declining Volume (Volumen der fallenden Werte): 593,87 Mio. Aktien (extremer Anstieg von 131,57 Mio.)

- Closing Arms Index (TRIN): 0,76 (Vorher: 0,64) → Höherer Wert deutet auf stärkeren Verkaufsdruck hin.

Interpretation der NYSE-Daten:

- Deutlich bärischer Markt: Die Anzahl der fallenden Aktien hat sich mehr als verdreifacht, während die Zahl der Gewinner massiv gesunken ist.

- Starke Volumenverlagerung zu fallenden Aktien: Der starke Anstieg im Declining Volume zeigt, dass sich das Kapital aus den steigenden Werten zurückzieht.

- Zunehmende Unsicherheit: Die Anzahl der neuen Hochs ist gefallen, während die neuen Tiefs stabil blieben – ein Zeichen für eine wachsende negative Marktstimmung.

2. Analyse der NASDAQ-Daten

- Anzahl der gehandelten Werte: 4.498 (leicht gesunken von 4.535)

- Steigende Aktien (Advances): 1.488 (deutlicher Rückgang von 3.130)

- Fallende Aktien (Declines): 2.855 (starker Anstieg von 1.265)

- Unveränderte Aktien: 155 (leicht gestiegen von 140)

- Neue Hochs: 62 (Rückgang von 104)

- Neue Tiefs: 158 (Anstieg von 142)

- Gesamtvolumen: 6,45 Milliarden Aktien (Anstieg von 6,30 Milliarden)

- Advancing Volume: 2,31 Milliarden Aktien (Rückgang von 4,06 Milliarden)

- Declining Volume: 4,07 Milliarden Aktien (Anstieg von 2,17 Milliarden)

- Closing Arms Index (TRIN): 0,92 (Vorher: 1,32) → Deutet auf ein hohes Verkaufsvolumen hin.

Interpretation der NASDAQ-Daten:

- Extrem bärischer Handelstag: Die Anzahl der fallenden Aktien hat sich mehr als verdoppelt, während sich die Zahl der Gewinner halbiert hat.

- Massiver Anstieg im Verkaufsvolumen: Das Declining Volume ist um fast 90% gestiegen, was auf einen starken Abverkauf hindeutet.

- Neue Tiefs nehmen zu: Dies deutet auf einen anhaltenden Abwärtstrend hin.

- Relative Schwäche im Technologie-Sektor: Die Nasdaq hat sich schlechter entwickelt als die NYSE, was den generellen Verkaufsdruck im Tech-Sektor bestätigt.

3. Gesamtbewertung der Handelsaktivität

- Bärenmarkt-Dynamik nimmt zu: Starke Verschiebung des Volumens hin zu fallenden Aktien an beiden Börsen.

- Technologiemarkt besonders betroffen: Der starke Rückgang an der Nasdaq zeigt, dass der Abverkauf in Wachstums- und Technologieaktien besonders intensiv ist.

- Steigende Volatilität: Der Closing Arms Index (TRIN) zeigt, dass Verkaufsdruck dominiert.

- Zunehmende Marktschwäche: Sinkende neue Hochs und steigende neue Tiefs deuten darauf hin, dass das Marktumfeld zunehmend negativ wird.

Ausblick

- Weiterhin hohe Unsicherheit vor der Fed-Entscheidung: Anleger ziehen sich vor der anstehenden Zinsentscheidung zurück.

- Fokus auf Handelszölle und geopolitische Spannungen: Die Entwicklungen im Nahen Osten und die US-Zollpolitik erhöhen den Druck auf die Märkte.

- Defensive Sektoren könnten profitieren: Gesundheits- und Versorgeraktien sowie Gold dürften in diesem Umfeld weiterhin gefragt sein.

Fazit

Die Marktaktivität zeigt ein klares bärisches Signal mit steigendem Verkaufsdruck. Defensive Strategien könnten im aktuellen Umfeld bevorzugt werden, während Technologie- und Wachstumsaktien besonders gefährdet bleiben.

Das wichtigste Thema des Tages war die Unsicherheit an den Finanzmärkten aufgrund der Kombination aus wirtschaftlichen Schwächesignalen, steigender Inflation, Handelszöllen und der geldpolitischen Reaktion der Fed.

- Marktunsicherheit und Risikoaversion: Die Aktienmärkte, insbesondere der Nasdaq, stehen unter Druck, getrieben durch Verkäufe der „Mag 7“-Technologieaktien. Anleger suchen Zuflucht in sicheren Häfen wie Gold, das auf einem hohen Niveau bleibt.

- Abnehmende US-Attraktivität für Investoren: Die Abwanderung von Kapital aus den USA in europäische Märkte zeigt, dass Investoren die Stabilität und Bewertung außerhalb der USA attraktiver finden. Besonders die Unsicherheiten um Handelspolitik und Zinsen spielen eine Rolle.

- Handelszölle und Inflationsängste: Am 2. April tritt eine neue Stufe von Gegenzöllen in Kraft, die erhebliche Auswirkungen auf die Märkte haben könnten. Die Volatilitätserwartungen (VIX) steigen im Vorfeld dieses Datums.

- Abschwächung der Wirtschaft: Frühindikatoren zeigen, dass sich das Wirtschaftswachstum verlangsamt. Eine „Stagflation light“-Situation wird von Analysten als mögliches Szenario diskutiert. Besonders der Konsumsektor zeigt Schwäche, was sich in Einzelhandels- und Konsumgüterunternehmen widerspiegelt.

- Technologiesektor unter Druck: Trotz einer Vielzahl neuer Ankündigungen von Nvidia bleibt die Begeisterung für Technologieaktien gedämpft. Investoren haben hohe Erwartungen an das AI-Segment, sind aber zunehmend vorsichtiger in Bezug auf Margendruck und Wachstumspotenziale.

Zusätzliche Perspektiven zur aktuellen Marktlage und zukünftigen Entwicklungen:

- Die Entscheidung der Fed: Der Markt erwartet morgen eine Fed-Entscheidung. Während keine Zinssenkung erwartet wird, wird die Tonalität von Jerome Powell entscheidend sein. Die Fed muss den Balanceakt zwischen Inflation und Wachstumsabschwächung bewältigen.

- Kapitalflüsse und makroökonomische Trends: Die Verlagerung von Kapital in europäische Aktien könnte anhalten, insbesondere wenn die politische Unsicherheit in den USA weiter zunimmt.

- Unternehmen und Verbraucher unter Druck: Die Berichtssaison zeigt, dass Verbraucher preissensitiver sind und Unternehmen wie General Mills ihre Geschäftsmodelle anpassen müssen. Preisstrategien sind ein entscheidender Faktor für zukünftiges Wachstum.

Insgesamt zeigt sicht, dass der Markt vor einem Wendepunkt steht, bei dem sowohl geldpolitische Entscheidungen als auch geopolitische Risiken entscheidende Faktoren für die weitere Entwicklung sein werden.

1. Technologie & Künstliche Intelligenz

- Nvidia (NVDA):

- Trotz Ankündigungen zu neuen AI-Chips konnte CEO Jensen Huang die Investoren nicht begeistern. Die Aktie fiel um 2,6%.

- Analysten merken an, dass Investoren die früheren Wachstumsfantasien hinter sich lassen und sich auf Margendruck und Marktsättigung fokussieren.

- Langfristige Perspektive: Hohe Nachfrage nach AI-Chips bleibt bestehen, aber das Momentum schwächt sich kurzfristig ab.

- Google (Alphabet, GOOG):

- Verkündete die größte Akquisition der Unternehmensgeschichte: 32 Milliarden Dollar für das Cybersecurity-Startup Wiz.

- Trotz der Übernahme fiel die Aktie, da Investoren befürchten, dass die FTC unter Trump die Transaktion kritisch prüfen könnte.

- Langfristige Perspektive: Stärkere Positionierung im Cloud-Security-Bereich, aber regulatorische Unsicherheit bleibt.

- Meta (META):

- Letztes Mag-7-Mitglied, das ins negative Terrain für 2024 rutschte.

- Zuvor starke Rallye (+26% zu Jahresbeginn), aber die Euphorie hat nachgelassen.

- Langfristige Perspektive: AI-Investitionen könnten das Unternehmen stützen, aber kurzfristig besteht Abwärtsrisiko.

- Tesla (TSLA):

- Aktie ist 44% im Jahr 2024 gefallen.

- CEO Elon Musk wird vorgeworfen, sich mehr auf X und andere Projekte zu konzentrieren als auf Tesla.

- Analysten sehen das Unternehmen weiterhin als überbewertet (110-faches KGV).

- Langfristige Perspektive: Ohne klare Führung und neue Verkaufsimpulse könnte der Druck anhalten.

2. Finanzsektor & Kapitalflüsse

- Bank of America (BAC):

- Neueste Investorenumfrage zeigt, dass US-Aktien massiv abverkauft werden.

- Kapital fließt verstärkt in europäische Aktien, da dort mehr politische Stabilität erwartet wird.

- Coinbase (COIN):

- Bernstein sieht regulatorische Rückenwinde für Kryptowährungen unter der Trump-Administration.

- Die Aktie verlor dennoch 3,4%, da sich die Krypto-Märkte zuletzt schwach entwickelten.

- Langfristige Perspektive: Profitiert von wachsender Krypto-Adoption, aber volatil.

3. Konsum & Einzelhandel

- General Mills (GIS):

- Analysten erwarten schwache Quartalszahlen.

- Konsumgüterunternehmen stehen unter Druck, da Verbraucher aufgrund von Inflation preissensitiver werden.

- Langfristige Perspektive: Produktinnovation und Preisanpassungen entscheidend für zukünftiges Wachstum.

- PepsiCo (PEP):

- Rückgang bei Frito-Lay (Chips-Sparte) seit sechs Quartalen in Folge.

- Analysten erwarten weitere schwache Zahlen durch makroökonomische Belastungen.

- Langfristige Perspektive: Innovationsdruck steigt, um Marktanteile zu halten.

- Williams-Sonoma (WSM) & Five Below (FIVE):

- Berichten diese Woche über Quartalszahlen, könnten weitere Einblicke in den Konsumsektor liefern.

4. Energie & Rohstoffe

- Gold:

- Notierte nahe Rekordniveau, Anstieg um $35 pro Unze.

- Profitiert von Marktunsicherheiten und der Flucht in sichere Anlagen.

- Bloom Energy (BE):

- Analysten sind skeptisch, dass AI-Wachstum die Bewertung rechtfertigt.

- Aktie fiel, da erwartet wird, dass der AI-Boom in der Energiebranche bereits eingepreist ist.

5. Sonstige Erwähnungen

- Booz Allen Hamilton (BAH):

- Partnerschaft mit Shield AI, um autonome Systeme für das US-Militär zu entwickeln.

- Steht unter Druck wegen möglicher Budgetkürzungen im Verteidigungssektor.

- Abbott Labs (ABT):

- Baby-Formel-Hersteller, dessen Aktie um 1% fiel.

- HHS (Gesundheitsministerium) unter RFK Jr. plant strengere Vorschriften für Babynahrung.

Fazit: Der Markt zeigt aktuell Schwäche bei Technologieaktien, Unsicherheiten bei Konsumgütern und Kapitalabflüsse aus den USA. Gold und defensive Sektoren wie Gesundheitswesen und Versorger zeigen sich stabiler.