Tagesrückblick US-Märkte – Montag, 18. August 2025

Zwischen geopolitischen Verhandlungen und geldpolitischer Zurückhaltung

1. Marktüberblick und Ausgangslage

Ruhiger Wochenstart mit minimalen Veränderungen

Die US-Börsen bewegten sich zu Wochenbeginn kaum von der Stelle. Der Dow Jones verlor -0,08 % auf 44.912 Punkte, der S&P 500 notierte nahezu unverändert bei 6.449 Punkten (−0,01 %) und der Nasdaq Composite stieg leicht um +0,03 % auf 21.630 Punkte. Das Handelsvolumen war insgesamt gedämpft – ein deutliches Zeichen für Zurückhaltung vor wichtigen makroökonomischen Impulsen.

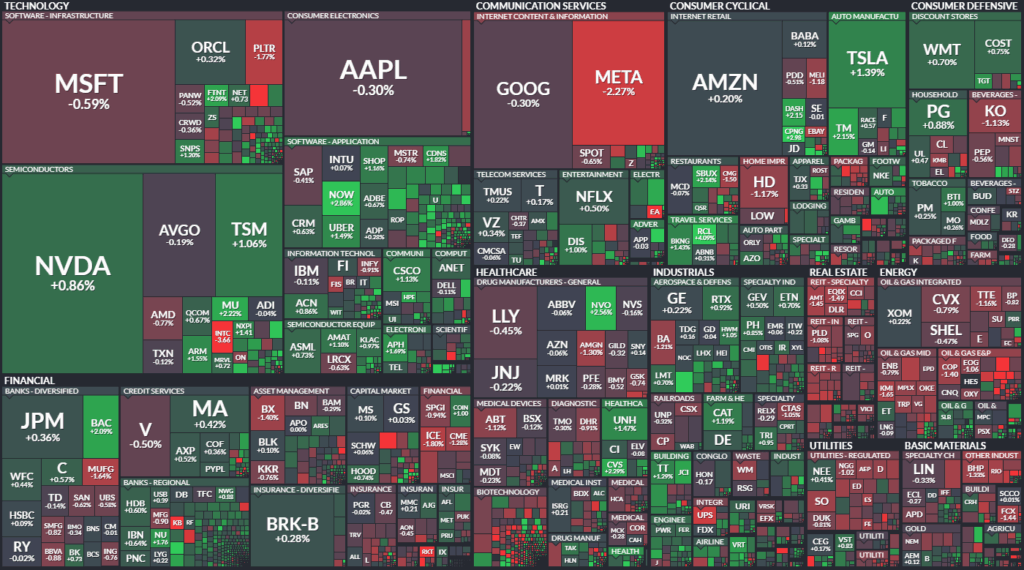

Sektorentwicklung im Überblick

| Sektor | Tagesveränderung (%) |

|---|---|

| Industrie | +0,40 % |

| Zyklischer Konsum | +0,38 % |

| IT | +0,13 % |

| Finanzen | +0,11 % |

| Immobilien | −0,95 % |

| Kommunikation | −0,71 % |

| Energie | −0,57 % |

Die Marktbreite zeigte sich dabei freundlich: An der NYSE wie an der Nasdaq überwogen die Gewinner deutlich. Der TRIN-Index am Nasdaq lag bei einem bullischen Wert von 0,58.

2. Politische Entwicklungen und Handelsspannungen

Sicherheitsgarantien für die Ukraine im Fokus

In Washington trafen US-Präsident Trump, der ukrainische Präsident Selenskyj sowie führende europäische Staats- und Regierungschefs zusammen, um mögliche Sicherheitsgarantien für die Ukraine auszuloten. Trotz positiver Gesprächsatmosphäre blieb die Reaktion der Märkte zunächst verhalten – zu ungewiss scheint der Ausgang der Gespräche.

Tarifpolitik sorgt für Verunsicherung

Gleichzeitig kündigte Trump weitere Zölle an, u. a. auf Halbleiter (100–300 %) und Stahlimporte. Die Unsicherheit über Zeitplan und konkrete Umsetzung belastete vor allem zinssensitive Konsum- und Techwerte.

3. Auswirkungen auf Märkte und Geldpolitik

Renditen steigen vor Jackson Hole

Die Rendite 10-jähriger US-Staatsanleihen stieg auf 4,336 %, der höchste Stand seit zwei Wochen. Auch international tendierten Anleiherenditen uneinheitlich:

- Deutschland: 2,767 % (−2,2 Bp)

- UK: 4,742 % (+4,2 Bp)

- Japan: 1,572 % (+0,6 Bp)

Die Märkte preisen aktuell mit 84 % Wahrscheinlichkeit eine Zinssenkung um 25 Bp bei der FOMC-Sitzung im September ein – leicht rückläufig gegenüber der Vorwoche.

4. Unternehmensnachrichten und Aktienbewegungen

Technologiewerte

- Palo Alto Networks überzeugte nachbörslich mit einem starken Quartal: Ergebnis und Ausblick übertrafen die Erwartungen, was die Aktie um rund 5 % steigen ließ.

- Intel verlor -3,66 %, nachdem über eine mögliche 10 %-Beteiligung der US-Regierung spekuliert wurde.

- The Trade Desk erholte sich um +5 %, trotz anhaltender Sorgen um die Wettbewerbssituation.

Finanz- und Versicherungssektor

- CVS Health +2 % nach Hochstufung durch UBS

- UnitedHealth +1 %, gestützt durch neue Positionierungen großer Investoren

Industrie & Konsum

- Lululemon legte zu, obwohl UBS eine Umsatzwarnung und Kurszielsenkung veröffentlichte.

- First Solar profitierte von optimistischen Förderungsplänen der US-Regierung.

- Home Depot, Target und Walmart standen im Vorfeld ihrer Quartalszahlen im Anlegerfokus.

Einzelne Ausreißer / Übernahmen

- Dayforce +26 % nach Übernahmegerüchten durch Thoma Bravo

- Soligenix +78 %, Opendoor +19 % – beide getrieben durch spekulatives Handelsvolumen

- Duolingo +12 % nach Analystenempfehlung

- EPAM Systems +4 % nach Upgrade

5. Internationale Marktreaktionen

Gemischtes Bild weltweit

- China (Shanghai Composite): +0,85 % – neues 10-Jahres-Hoch

- Japan (Nikkei 225): +0,77 % – Rekordhoch

- UK (FTSE 100): +0,21 %

- Deutschland (DAX): −0,18 %

Der internationale Aktienhandel blieb ebenfalls von Zurückhaltung geprägt, wenngleich Asien durchweg positiv tendierte.

6. Ausblick und Termine

Wichtige Termine der Woche

| Datum | Ereignis | Prognose |

|---|---|---|

| 19.08. | US-Baubeginne Juli | 1,29 Mio. |

| 21.08. | Arbeitsmarktdaten (Erstanträge) | 225.000 |

| 21.08. | Verkäufe bestehender Häuser Juli | 3,91 Mio. |

| 23.08. | Fed-Chef Powell spricht in Jackson Hole | – |

Fazit

Die Märkte befinden sich in einer klaren Wartestellung: Weder geopolitische Diplomatie noch Konjunkturdaten oder geldpolitische Signale konnten am Montag entscheidende Impulse setzen. Entscheidend wird nun die Rede von Jerome Powell am Freitag. Marktteilnehmer hoffen auf Orientierung hinsichtlich künftiger Zinsschritte – gleichzeitig bleibt das Thema Zölle ein potenzieller Risikofaktor für die Unternehmensgewinne im zweiten Halbjahr.